5 aussagekräftige Charts zur aktuellen Lage an den Börsen in Deutschland, Italien, Schweiz, Frankreich und Großbritannien

Wie viele anderen Weltbörsen haben auch die meisten Börsen in Europa in diesem Jahr keinen leichten Stand. Beim Versuch, die aktuelle Ausgangslage an führenden Börsen des alten Kontinents einzuordnen, helfen Charts, die Schlüsselindikatoren oder wichtige Bewertungsrelationen widerspiegeln.

Wir haben dazu eine Monatspublikation der US-Investmentbank Morgan Stanley zu den europäischen Aktienmarkt durchforstet und sind dabei auf aus unserer Sicht 5 interessante Charts gestoßen, die auf jeweils einen Blick dabei helfen, die aktuellen Ausgangslagen einzuordnen, in der sich die Börsen dieser Länder befinden. Konkret geht es um Daten zu den Börsen in Deutschland, Italien, Schweiz, Frankreich und Großbritannien.

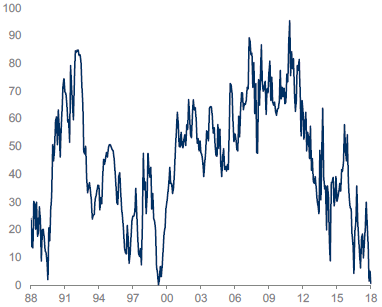

Großbritannien: Für viele Schlagzeilen sorgt derzeit unter anderem mit Großbritannien das letztgenannte Land. Das stehen im Rampenlicht hat natürlich mit dem Brexit zu tun. Wegen dem bevorstehenden Ausstieg aus der EU geben sich viele Anleger zurückhaltend mit Blick auf britische Aktien, weil damit etliche Unsicherheiten verbunden sind. Wie die Analysten bei Morgan Stanley festhalten, sind auch dadurch bedingt die Bewertungsrelationen britischer Aktien gemessen am KGV, dem Kurs-Buchwert und der Dividendenrendite zuletzt wieder auf 17-Jahres-Tiefstände gesunken. Für den Fall, dass der Brexit glimpflicher enden sollte als derzeit befürchtet, bietet diese Ausgangslage Erholungspotenzial.

Relativer Bewertungsvergleich basierend auf den 10-Jahresdurchschnittswerten zu KGV, Dividendenrendite und Kurs-Buchwert-Verhältnis

Quellen: MSCI, IBES, Morgan Stanley Research

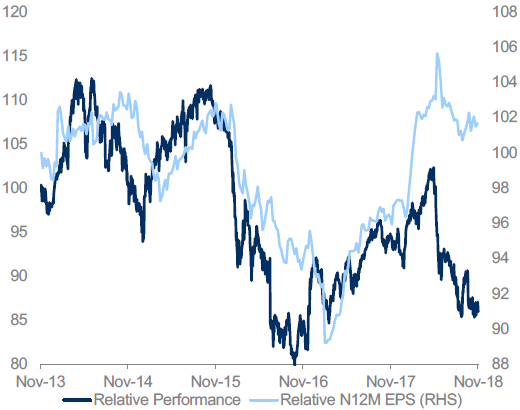

Italien: Auch zu Italien fällt die Berichterstattung in den Medien derzeit ungewöhnlich ausführlich aus. Als Folge davon bezeichnet Morgan Stanley italienische Aktien momentan als überverkauft. Der relative KGV-Bewertungsabschlag gegenüber dem MSCI Europe von italienischen Aktien bewegt sich den Angaben zufolge auf Basis der Gewinnschätzungen für die nächsten 12 Monate auf einem 6-Jahres-Tief – ein Niveau, das zuletzt während der Staatsschuldenkrise im Jahr 2012 zu beobachten war. Wie die nachfolgende Grafik zeigt, ist die Kluft zwischen der relativen Kurs-Performance und den relativen Gewinnschätzungen je Aktien historisch groß.

Relative Kursperformance versus relativen Gewinn je Aktie

Quellen: MSCI, IBES, Morgan Stanley Research

Schweiz: Die Börse in der Schweiz hat von der defensiven Rotation der vergangenen Wochen profitiert. Die jüngste Outperformance des MSCI Schweiz im Vergleich zum MSCI Europe führt laut Morgan Stanley dazu, dass der dortige Markt so stark überkauft ist wie in keinem anderen europäischen Land. Allerdings sei das nicht wirklich zu rechtfertigen, weil die Trends bei den Gewinnkorrekturen in den vergangenen 12 Monaten nachgelassen hätten und nun sogar schlechter seien als am Gesamtmarkt.

Relative Performance verglichen mit der Standardabweichung gemessen am 12-Monatsdurchschnitt

Quellen: MSCI, IBES, Morgan Stanley Research

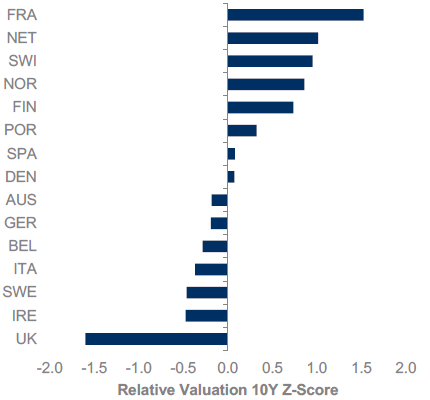

Frankreich: Die Börse in Frankreich hat sich in den vergangenen 3 Monaten unterdurchschnittlich entwickelt, obwohl sich die Gewinnschätzungen vergleichsweise gut gehalten haben. Trotzdem machten die Bewertungen für französische Aktien weiterhin einen angespannt Eindruck. Wie Morgan Stanley konstatiert, handele es sich gemessen an diversen Bewertungskennziffern um das teuerste europäische Land. Ziehe man beispielsweise KGV, Dividendenrendite und Kurs-Buchwert-Verhältnis heran, sei die relative Bewertung so hoch wie seit dem Jahr 2000 nicht mehr.

Relative Bewertungen verglichen mit dem durchschnittlicher 10-Jahres-Z-Score basierend auf KGV, Dividendenrendite und Kurs-Buchwert-Verhältnis

Quellen: MSCI, IBES, Morgan Stanley Research

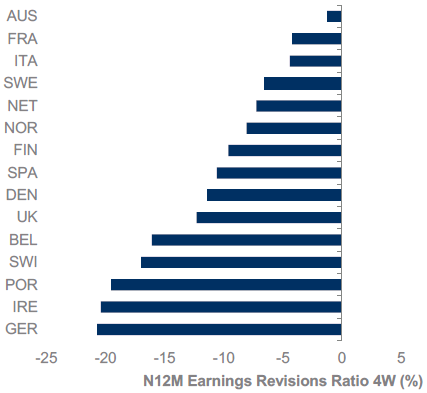

Deutschland: Interessantes hat Morgan Stanley auch mit Blick auf den deutschen Aktienmarkt zu berichten. Dieser mache zwar einen überverkauften Eindruck, aber die zuletzt schwache Performance lasse sich mit der ebenfalls schlechten Gewinnentwicklung erklären. So seien die Gewinnschätzungen auf Nettobasis so stark gesunken wie sonst nirgendwo in Europa. Die Bewertung des Marktes bewege sich dabei in etwa auf dem historischen Durchschnittsniveau.

Revisionen der Ergebnisschätzungen für die nächsten 12 Monate gemessen am 4-Wochendurchschnitt in %

Quellen: MSCI, IBES, Morgan Stanley Research

Bildherkunft: Fotolia: #210155035

Wir haben dazu eine Monatspublikation der US-Investmentbank Morgan Stanley zu den europäischen Aktienmarkt durchforstet und sind dabei auf aus unserer Sicht 5 interessante Charts gestoßen, die auf jeweils einen Blick dabei helfen, die aktuellen Ausgangslagen einzuordnen, in der sich die Börsen dieser Länder befinden. Konkret geht es um Daten zu den Börsen in Deutschland, Italien, Schweiz, Frankreich und Großbritannien.

Großbritannien: Für viele Schlagzeilen sorgt derzeit unter anderem mit Großbritannien das letztgenannte Land. Das stehen im Rampenlicht hat natürlich mit dem Brexit zu tun. Wegen dem bevorstehenden Ausstieg aus der EU geben sich viele Anleger zurückhaltend mit Blick auf britische Aktien, weil damit etliche Unsicherheiten verbunden sind. Wie die Analysten bei Morgan Stanley festhalten, sind auch dadurch bedingt die Bewertungsrelationen britischer Aktien gemessen am KGV, dem Kurs-Buchwert und der Dividendenrendite zuletzt wieder auf 17-Jahres-Tiefstände gesunken. Für den Fall, dass der Brexit glimpflicher enden sollte als derzeit befürchtet, bietet diese Ausgangslage Erholungspotenzial.

Relativer Bewertungsvergleich basierend auf den 10-Jahresdurchschnittswerten zu KGV, Dividendenrendite und Kurs-Buchwert-Verhältnis

Quellen: MSCI, IBES, Morgan Stanley Research

Italien: Auch zu Italien fällt die Berichterstattung in den Medien derzeit ungewöhnlich ausführlich aus. Als Folge davon bezeichnet Morgan Stanley italienische Aktien momentan als überverkauft. Der relative KGV-Bewertungsabschlag gegenüber dem MSCI Europe von italienischen Aktien bewegt sich den Angaben zufolge auf Basis der Gewinnschätzungen für die nächsten 12 Monate auf einem 6-Jahres-Tief – ein Niveau, das zuletzt während der Staatsschuldenkrise im Jahr 2012 zu beobachten war. Wie die nachfolgende Grafik zeigt, ist die Kluft zwischen der relativen Kurs-Performance und den relativen Gewinnschätzungen je Aktien historisch groß.

Relative Kursperformance versus relativen Gewinn je Aktie

Quellen: MSCI, IBES, Morgan Stanley Research

Schweiz: Die Börse in der Schweiz hat von der defensiven Rotation der vergangenen Wochen profitiert. Die jüngste Outperformance des MSCI Schweiz im Vergleich zum MSCI Europe führt laut Morgan Stanley dazu, dass der dortige Markt so stark überkauft ist wie in keinem anderen europäischen Land. Allerdings sei das nicht wirklich zu rechtfertigen, weil die Trends bei den Gewinnkorrekturen in den vergangenen 12 Monaten nachgelassen hätten und nun sogar schlechter seien als am Gesamtmarkt.

Relative Performance verglichen mit der Standardabweichung gemessen am 12-Monatsdurchschnitt

Quellen: MSCI, IBES, Morgan Stanley Research

Frankreich: Die Börse in Frankreich hat sich in den vergangenen 3 Monaten unterdurchschnittlich entwickelt, obwohl sich die Gewinnschätzungen vergleichsweise gut gehalten haben. Trotzdem machten die Bewertungen für französische Aktien weiterhin einen angespannt Eindruck. Wie Morgan Stanley konstatiert, handele es sich gemessen an diversen Bewertungskennziffern um das teuerste europäische Land. Ziehe man beispielsweise KGV, Dividendenrendite und Kurs-Buchwert-Verhältnis heran, sei die relative Bewertung so hoch wie seit dem Jahr 2000 nicht mehr.

Relative Bewertungen verglichen mit dem durchschnittlicher 10-Jahres-Z-Score basierend auf KGV, Dividendenrendite und Kurs-Buchwert-Verhältnis

Quellen: MSCI, IBES, Morgan Stanley Research

Deutschland: Interessantes hat Morgan Stanley auch mit Blick auf den deutschen Aktienmarkt zu berichten. Dieser mache zwar einen überverkauften Eindruck, aber die zuletzt schwache Performance lasse sich mit der ebenfalls schlechten Gewinnentwicklung erklären. So seien die Gewinnschätzungen auf Nettobasis so stark gesunken wie sonst nirgendwo in Europa. Die Bewertung des Marktes bewege sich dabei in etwa auf dem historischen Durchschnittsniveau.

Revisionen der Ergebnisschätzungen für die nächsten 12 Monate gemessen am 4-Wochendurchschnitt in %

Quellen: MSCI, IBES, Morgan Stanley Research

Bildherkunft: Fotolia: #210155035