7 Wachstums-Aktien mit 15/15 Punkten!

Liebe Leser,

jeder Anleger erfreut sich am Chartbild von Aktien, die seit Jahren nur den Weg gen Norden kennen. Und sicherlich hat sich ein Großteil von uns im Nachhinein geärgert, nicht im Besitz solcher Kursraketen gewesen zu sein. Doch was ist, wenn ich Ihnen sage, dass es die Möglichkeit gibt mithilfe einiger Kennzahlen die Überflieger von Morgen auszumachen.

Die Rede ist von Wachstumsaktien, die in der Vergangenheit bereits eine beachtliche Kurs-Performance erzielen konnten. Durch die Ausweitung ihrer Marktposition in aussichtsreichen Wachstumsmärkten möchten gleichwohl diese Unternehmen ihren Börsenerfolg wiederholen. Die Basis ihres Erfolgs bilden dabei eine hohe Profitabilität und zugleich eine geringe Verschuldung.

Große Abhilfe leistet hierbei der Qualitäts-Check von TraderFox. Mithilfe der visualisierten Darstellung lassen sich einfach und schnell hervorragende Investment-Möglichkeiten finden. Im Folgenden werden 7 Wachstums-Aktien vorgestellt, die beim Scoring die höchst mögliche Punktzahl von 15 Punkten erreicht haben.

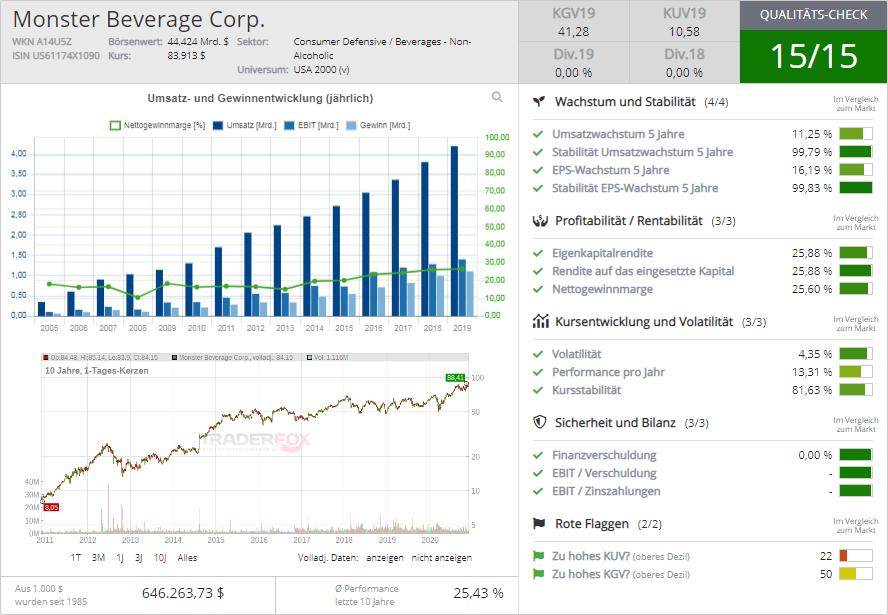

Monster Beverage Corp.

Monster Beverage Corp. ist ein amerikanisches Getränkeunternehmen, das hauptsächlich in der Herstellung und Vermarktung von Energy-Drinks tätig ist. Zum Markenportfolio gehören u.a. Monster Energy, Relentless, Reign und Burn. The Coca-Cola Company ist dabei mit knapp 20 Prozent an dem Unternehmen beteiligt. So profitiert das Unternehmen von dem Abfüll- und Vertriebsnetzwerk des Getränkeriesen. Aktuell sind die Produkte von Monster Beverage weltweit in über 161 Ländern verfügbar.

Das Umsatzwachstum der vergangenen 5 Jahre beträgt 11,25 %. Das stabile Umsatzwachstum spiegelt sich in der starken Kursperformance von 13,35 % p.a. wider. Insbesondere mit einer hohen Nettogewinnmarge von 25,60 % kann Monster Beverage im TraderFox Qualitäts-Check punkten. Darüber hinaus ist das Unternehmen, einer der Wenigen, dass aktuell schuldenfrei ist! Einzig die Bewertung mit dem hohen KUV bereitet etwas Sorgen.

Quelle: Qualitäts-Check TraderFox

Wachstumstreiber

Monster Beverage hat in den USA im Segment Energy-Drinks einen Markanteil von über 30 %. Dabei bildet es mit dem Konkurrenten Red Bull ein Oligopol. Zusammen ist der Marktanteil größer als 60 %. Doch im Vergleich zu Red Bull können die Anleger durch die Rechtsform einer AG am Erfolg von Monster Beverage partizipieren.

Das Unternehmen wächst und wächst und ein Ende ist nicht Sicht. Zu den wachstumsstärksten Ländern gehören bspw. Brasilien, Frankreich, Japan, Spanien oder Südafrika, bei denen sowohl die allgemeine Nachfrage nach Energy-Drinks als auch nach Produkten von Monster Beverage zweistellig zunimmt. Auch in Regionen mit vergleichsweise geringen Marktwachstum kann Monster Beverage seine Marktposition ausbauen. Während die Nachfrage nach Energy-Drinks in Deutschland im letzten Quartal 2019 nur um 2,9 Prozent zunahm, konnte Monster Beverage seinen Absatz um 10,9 Prozent erhöhen.

Weiteres Wachstum erhofft sich das Unternehmen durch die Ausweitung des Produkt-Portfolios und des Sponsorings von Events.

Dabei weiß das Unternehmen mit einer starken Markenausstrahlung zu überzeugen. In einer USA-Umfrage 2019 konnte im Vergleich zu Vorjahr die positive Markenwahrnehmung in den sozialen Medien um 10 Prozent gesteigert werden. Auch die Kaufabsicht der Befragten nahm im gleichen Zeitraum um 10 Prozent zu.

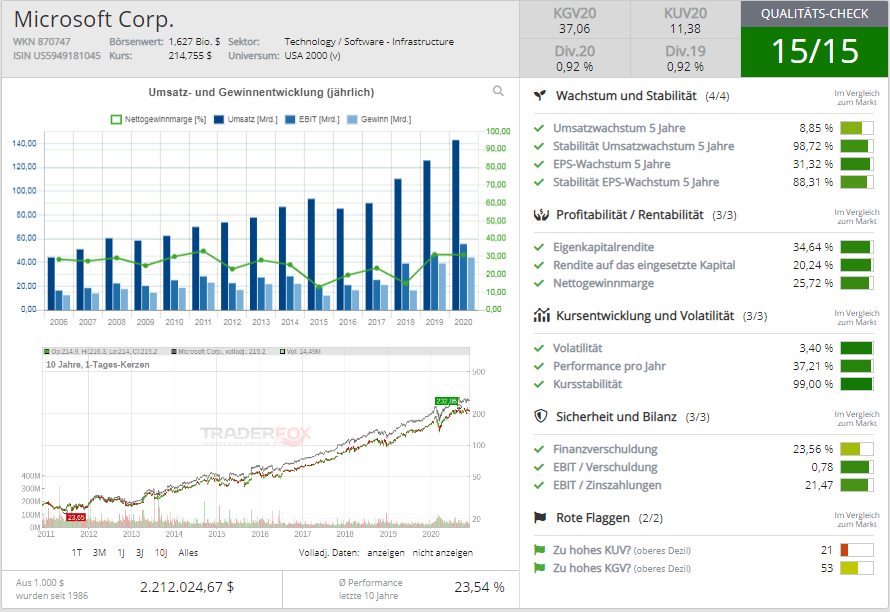

Microsoft Corp.

Im Jahr 1975 von Paul Allen und Bill Gates gegründet, zählt Microsoft heute mit weltweit über 166.000 Mitarbeitern zu einem der größten Technologieunternehmen. Das Unternehmen hat sich dabei auf die Entwicklung von Hard- und Software spezialisiert. Insbesondere bei PC-Betriebssystemen hat sich das Unternehmen zum Marktführer etabliert. Zum Produkt-Portfolio gehören u.a. Betriebssysteme, Anwendungsprogramme (Microsoft-Office, Skype), Computer-Zubehör oder Unterhaltungselektronik (Xbox-Reihe).

Mit einer Kursperformance von 37,38 % pro Jahr gehört Microsoft trotz seiner langen Unternehmensgeschichte weiterhin zu einem Highflyer an der Börse. Auch wenn das Umsatzwachstum der vergangenen 5 Jahre mit 8,85 % im Vergleich etwas geringer ausfällt, liegt es noch im grünen Bereich.

Quelle: Qualitäts-Check TraderFox

Wachstumstreiber

Im Geschäftsjahr 2020 erzielte Microsoft einen Umsatz von 143,02 Mrd. US-Dollar. Unterm Strich steht ein Bilanzgewinn von 44,28 Mrd. US-Dollar zu Buche. Folgerichtig konnte Microsoft seinen Status als hochprofitables Unternehmen erneut unter Beweis stellen. Dabei gehört der Konzern mit seinen Produkten wie der Cloud-Plattform Azure, Kommunikationstool Skype oder auch Spielekonsole Xbox, zu einem der großen Gewinner während der Corona-Krise. Darüber hinaus dürfte der Konzern auch weiterhin vom Erfolg der Streaming-Anbieter und der damit steigenden Nachfrage nach Cloud-Servern profitieren.

Was den Großteil des Microsoft-Erfolgs ausmacht ist die starke Marktposition, in denen das Unternehmen aktiv ist. So hat das Unternehmen bei Betriebssystemen nahezu ein Monopol und bildet ein Oligopol in den Bereichen Spielekonsolen und Karrierenetzwerke. Dabei sind Akquisitionen von Unternehmen aus vielversprechenden Märkten ein wesentlicher Bestandteil der Unternehmensstrategie.

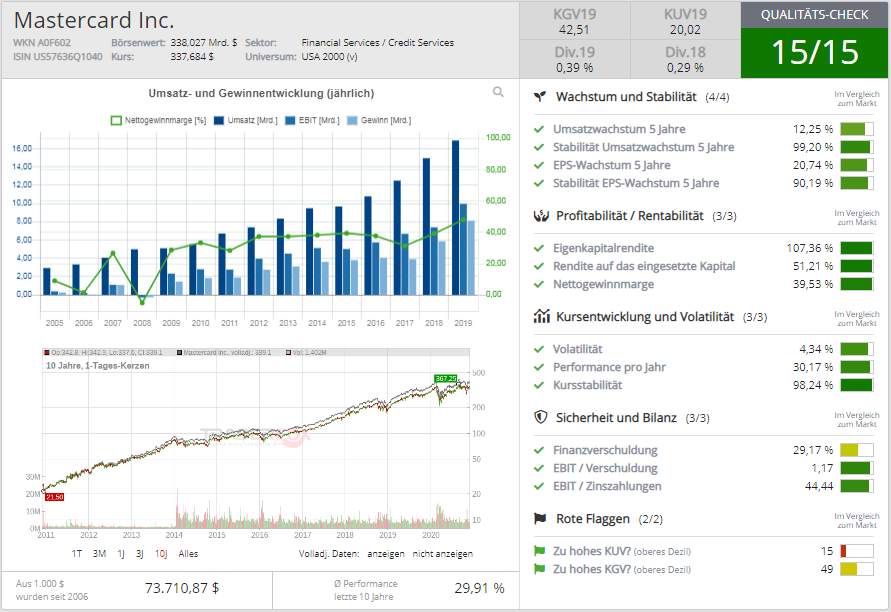

Mastercard

Mastercard ist ein weltweit agierender US-amerikanischer Zahlungsdienstleister mit über 18.600 Mitarbeitern. Das unternehmerische Geschäftsprinzip basiert hauptsächlich auf der Abwicklung von Zahlungen zwischen Geldinstituten. Dabei bietet der Konzern drei verschiedene Zahlungskarten an: Debit-, Guthaben- und Kreditkarten. Zum erweiterten Leistungsspektrum gehört u.a. auch die Vermittlung und Beratung im Bereich Kredite.

Was Mastercard als Invesmtent so attraktiv macht sind zwei Faktoren. Mit dem Konkurrenten Visa bildet es in seinem Markt ein seit Jahren ungebrochenes Oligopol. Beide Unternehmen zusammen kommen auf einen Marktanteil von fast 90 Prozent! Darüber hinaus kann der Zahlungsdienstleister seit mehr als einem Jahreszehnt mit seiner hohen Profitabilität punkten. Vergangenes Jahr blieb bei einem Umsatz von 16,88 Mrd. US-Dollar unterm Strich ein Bilanzgewinn von 8,12 Mrd. US-Dollar übrig. Das entspricht eine Gewinnmarge von 48 Prozent!

Beim TraderFox Qualitätscheck schneidet die Aktie in allen Bereichen hervorragend ab. Einzig die Finanzverschuldung könnte eventuell in Zukunft zum Problem werden und zu einem Punktabzug führen.

Quelle: Qualitäts-Check TraderFox

Wachstumstreiber

Aktuell setzt die Corona-Krise dem Unternehmen schwer zu. Konsumenten setzen zwar verstärkt auf ein kontaktloses Bezahlen während den Einkäufen. So nahm die Zahl an Transaktionen mit Karten des Unternehmens im 1.Quartal 2020 im Vergleich zum Vorjahresquartal um 13 % zu. Doch insgesamt nahmen die Ausgaben von Kredikartenkunden ab. Insbesondere die Krise in der Reisbranche mit dem massiven Rückgang an Hotel- und Flugbuchen, trifft auch den Zahlungsdienstleister hart. Nichtsdestotrotz wird das Unternehmen weiterhin von der starken Zunahme im Bereich bargeldlose Zahlungen profitieren.

Wachstum erhofft sich Mastercard auch im Bereich der digitalen Währungen. So beteiligte sich der Konzern im vergangenen Jahr an der von Facebook entwickelten Internetwährung Libra.

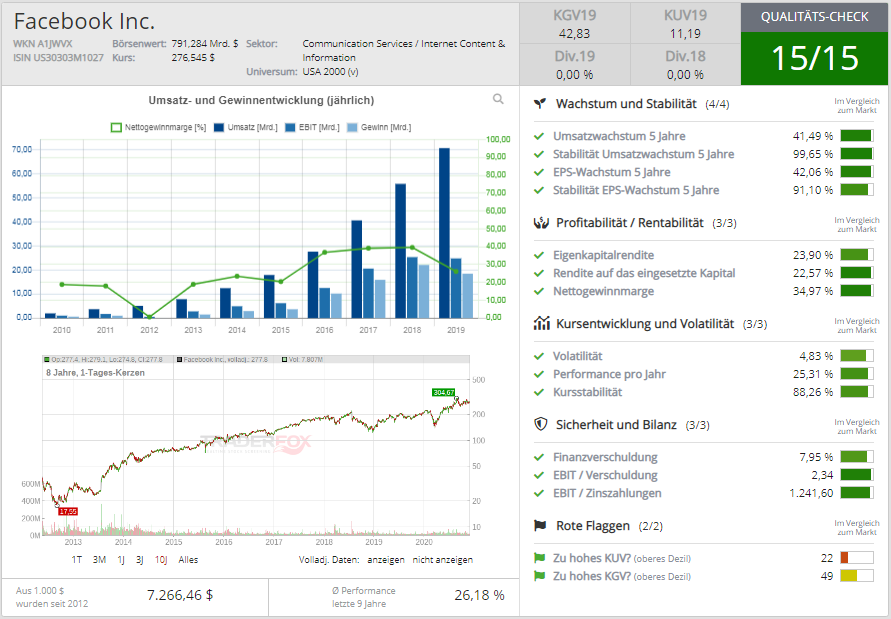

Keine Frage: Die Anzahl an Menschen, die nichts mit dem Begriff Facebook assoziieren können, hält sich in Grenzen. Das Unternehmen ist im Bereich Soziale Medien unangefochten der Platzhirsch. Zu den bekanntesten Produkten des Konzerns gehören die sozialen Netzwerke Facebook und Instagram und der Instant-Messaging-Dienst WhatsApp. Werbeeinnahmen bilden dabei die Haupteinnahmequelle. Um die massive Marktstellung von Facebook zu veranschaulichen, werfen wir einen Blick auf die Zahl an aktiven Nutzern bei den verschiedenen Marken

- Facebook: über 2,5 Milliarden

- Instagram: über 1,0 Milliarde

- WhatsApp: über 2,0 Milliarden

Das das Geschäftsmodell von Facebook hoch profitabel ist, erkennen wir sofort an den Geschäftszahlen. So kommt der Konzern auf eine Nettogewinnmarge von fast 35 %. Wer sich vor fünf Jahren mit den Aktien von Facebook eingedeckt hat, konnte sich seither an der jährlichen Performance von 24,03 % erfreuen.

Quelle: Qualitäts-Check TraderFox

Wachstumstreiber

Was den Erfolg von Facebook ausmacht und in Zukunft auch ein wesentlicher Bestandteil der Strategie sein wird ist, dass das Unternehmen frühzeitig Trendbewegungen erkennt und schnell auf diese reagiert. Dabei gibt zwei wesentliche Praktiken, die angewandt werden. Eines davon ist die Akquisition von Wettbewerbern. So sind sowohl Instagram als auch WhatsApp ein exzellentes Beispiel dieser Methode. Beide Unternehmen waren in der Vergangenheit potenzielle Konkurrenten und wurden später von Facebook übernommen.

Darüber hinaus ist der Konzern bekannt dafür, dass es erfolgreiche Geschäftsmodelle von Mitstreitern in das eigene Produkt-Portfolio integriert. So gesehen beim Video-on-Demand-Dienst Facebook Watch, beim Online-Marktplatz Facebook Marketplace oder der Story-Funktion.

Auch in potenziellen Zukunftsmärkten positioniert sich das Unternehmen früh. So arbeitet das Unternehmen derzeit an der Entwicklung der Internetwährung Libra. Darüber hinaus hat es durch die Übernahme von Oculus VR einen Fuß in den Bereich ‘Virtual reality’ gesetzt.

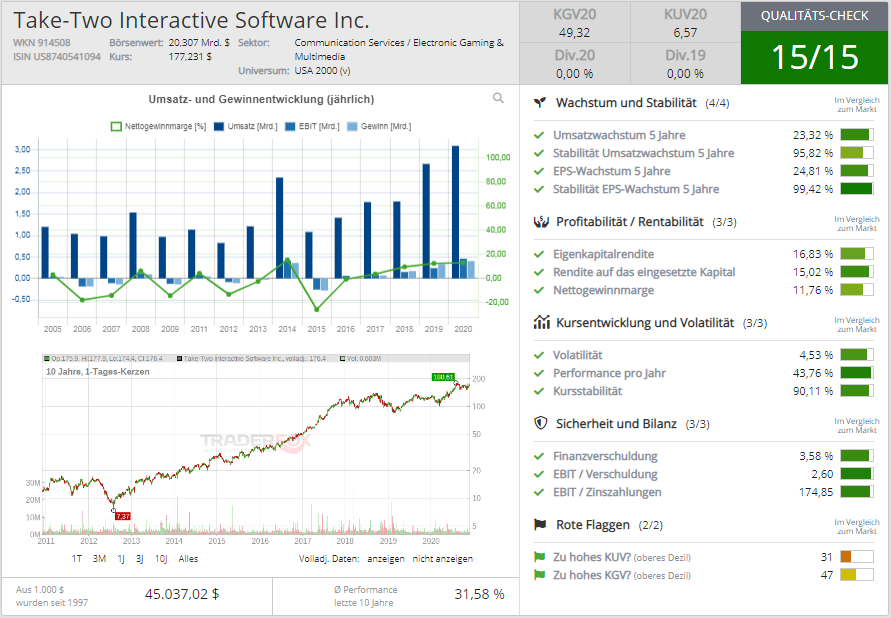

Take-Two Interactive Software Inc.

Take-Two Interactive ist neben Activision Blizzard und Electronic Arts einer der größten und bekanntesten Spielentwickler. 2K und Rockstar Games sind dabei die zwei größten Tochtergesellschaften des Unternehmens. Bei Ersterem liegt der Schwerpunkt im Spiel-Genre Sport. Wohingegen Rockstar Games für seine Action-Adventure Spiele bekannt ist. Zu den bedeutendsten Spielereihen von Take-Two Interactive zählen u.a. NBA 2K, Red Dead und Grand Theft Auto.

Beim TraderFox Qualitätscheck kann der Spieleentwickler insbesondere mit seinem starken Umsatzwachstum und der beachtlichen Kursperformance punkten.

Quelle: Qualitäts-Check TraderFox

Wachstumstreiber

Wenn es einen Gewinner während der aktuellen Pandemie gibt, dann sind es zweifelsohne die Spielentwickler. Denn durch die Lockdowns und der Freizeitgestaltung zuhause ist die Nachfrage nach Videospielen exponentiell gestiegen. Während bspw. der Dow Jones oder S&P 500 bis Mitte März um mehr als 30 % sank, fiel der Kursrückgang bei Take-Two Interactive mit < 10 % deutlich geringer aus.

Dabei spielt es dem Unternehmen in die Karten, dass bereits rund die Hälfte des Umsatzes auf den digitalen Vertrieb (Download, Cloud-Streaming) entfällt. Das bringt neben der zeit- und ortsunabhängigen Erwerbmöglichkeit der Spiele zwei weitere Vorteile mit sich. So sind durch den digitalen Vertrieb eine Kosteneinsparung (keine CD-ROM Produktion) und höhere Gewinnspanne (Wegfall der Einzelhandelsmarge) möglich.

Des Weiteren baut das Unternehmen mit dem Tochterunternehmen Socialpoint seine Aktivitäten im wachstumsstarken Markt der mobilen Spiele weiter aus. Zusätzlich gründete Take-Two Interactive 2017 Private Division, um auch im Markt für Indie Games aktiv zu sein. Mit Private Division möchte sich der Konzern durch die Finanzierung und den Vertrieb in diesem wachsenden Segment ein Stück vom Kuchen sichern.

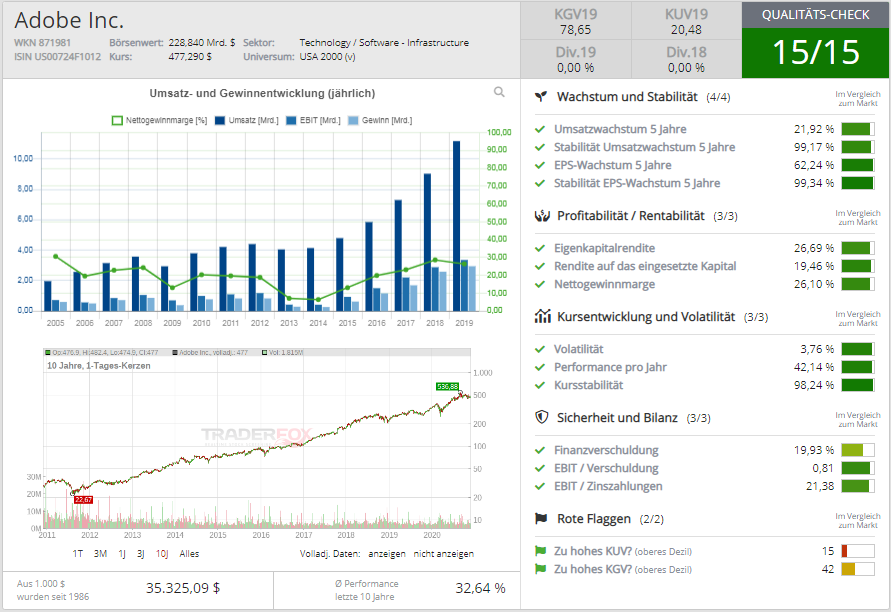

Adobe Inc.

Adobe wurde 1982 in den Vereinigten Staaten gegründet und ist heute eines der größten Softwareunternehmen. Zum Angebot von Adobe gehören Programme zur Bild-, Ton- und Videobearbeitung. Zu den bekanntesten Produkten zählen der Adobe Reader, Flash Player und Adobe Photoshop. Mit Studenten, Künstlern, kleinen und mittelständischen Unternehmen, Weltkonzernen aber auch Regierungsbehörden, kann das Unternehmen einen breitgefächerten Kundenkreis vorweisen.

Das durchschnittliche Umsatzwachstum der vergangenen 5 Jahre beläuft sich auf sensationelle 21,92 %. Insbesondere der Umstieg auf das Abo-Modell hat hier einen entscheidenden Anteil. Statt dem einmaligen Erwerb beim Lizenz-Modell müssen Kunden so Abonnements abschließen. Das sorgt bei Adobe für einen planbaren und wiederkehrenden Cashflow.

Darüber hinaus konnte die Adobe Aktie unter den hier vorgestellten Aktien mit einer Kursentwicklung von 42,35 % p.a. bisher die beste Performance erzielen. Einen bitteren Beigeschmack liefert jedoch der Bereich Rote Flaggen. So ist derzeitige Bewertung sowohl beim Blick auf das KUV als auch KGV, recht hoch. Doch im Vergleich zu den anderen Wachstumsaktien ist die Lage bei Adobe in diesem Bereich noch kritischer.

Quelle: Qualitäts-Check TraderFox

Wachstumstreiber

Ähnlich wie Microsoft profitiert auch Adobe von einem starken Lock-In-Effekt. So kann das Unternehmen aufgrund hoher Wechselbarrieren einen treuen Kundenstamm vorweisen. Insbesondere die zeitlichen Opportunitätskosten, das Abo-Modell und der Netzwerkeffekt sorgen für einen hohen Burggraben.

Des Weiteren zählt Adobe als großer Profiteur der aktuellen Pandemie. Bei diversen Produkten wie bspw. Adobe Scan oder Adobe Reader konnte das Unternehmen während der Pandemie hohe zweistellige Wachstumsraten verzeichnen. Vor allem der zunehmende Trend zum Home-Office spielt dem Unternehmen in die Karten.

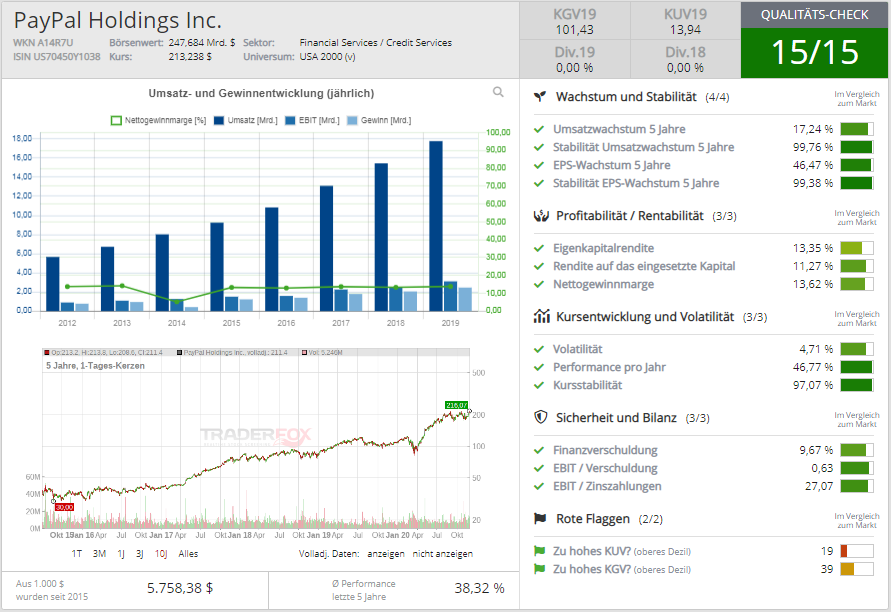

PayPal Holdings Inc.

PayPal wurde 1998 in San Jose (Kalifornien) als Unternehmen im Bereich Online-Bezahlsysteme gegründet. Zum Gründerkreis gehörte auch der heutige CEO von Tesla, Elon Musk. Heute ist das Unternehmen in über 202 Märkten aktiv und hat über 300 Millionen registrierte Konten. Indes war PayPal bis 2015 ein Tochterunternehmen vom E-Commerce-Riesen eBay. Seit der Ausgliederung werden die Aktien an der Technologiebörse NASDAQ gehandelt.

Seither kennt die Aktie nur den Weg gen Norden. Mit einer Kursentwicklung von 41,44 % pro Jahr, steht die PayPal Aktie in Sachen Performance der Adobe Aktie in Nichts nach.

Quelle: Qualitäts-Check TraderFox

Wachstumstreiber

2015 erzielte PayPal einen Umsatz von 9,25 Mrd. US-Dollar. Doch bereits 2019 konnte das Unternehmen seinen Umsatz mit 17,77 Mrd. US-Dollar binnen kürzester Zeit fast verdoppeln!

Akquisitionen sind dabei ein fester Bestandteil der Unternehmensstrategie. So hat PayPal allein seit 2015 mehr als 5 Akquisitionen im dreistelligen Millionenbereich getätigt. Die jüngste Errungenschaft Honey Science Corp. stellt mit 4 Milliarden US-Dollar gar alles andere in den Schatten. Das Unternehmen ist als Anbieter von Online-Gutscheincodes bekannt und erzielt Einnahmen durch die Provision bei jeder Transaktion. Bereits jetzt zählen über 30.000 Händler zum Kundenkreis.

PayPal wird auch in Zukunft vom boomenden Online-Handel profitieren. Dabei ist China gemessen am Umsatz unangefochten der größte Markt. Folgerichtig war die Bekanntgabe der Kooperation mit dem chinesischen Finanzdienstleister UnionPay ein großer Schritt in die richtige Richtung.

In Folge der Corona-Pandemie konnte auch PayPal ein starkes Wachstum verzeichnen. So stieg das Gesamtzahlungsvolumen im letzten Quartal im Vergleich zum ersten Quartal um 29 % auf 247 Milliarden US-Dollar.

Fazit

Wie Sie liebe Leser gesehen haben, sind in der Auflistung viele Unternehmen dabei, denen wir im Alltag oftmals begegnen. Man muss also nicht unbedingt nach den neuesten Technologiewerten Ausschau halten, sondern kann mit etablierten Weltkonzernen eine überdurchschnittliche Rendite erzielen.

Was all diese Unternehmen vereint, ist die Kombination aus starker Marktstellung, hoher Profitabilität und geringer Finanzverschuldung. Folglich hat sich ihr unternehmerischer Erfolg erfreulicherweise auch in der Kursentwicklung widergespiegelt. Die Kehrseite der Medaille ist jedoch die aktuell hohe Bewertung der Aktien.

Nichtsdestotrotz könnte man bei den vielversprechenden Wachstumsaussichten, falls man zulange auf einen ‘günstigen’ Einstieg wartet, die Gelegenheit auf renditereiche Jahre verpassen.

Bildherkunft: AdobeStock: 193161236