Airbnb – Ein großer Profiteur des Reopenings mit durchwachsenen Quartalszahlen steht vor spannenden und ungewissen Zeiten. Wie geht es nun weiter?

Liebe Leser,

der Börsenneuling Airbnb (ABNB) hat am vergangenen Donnerstag nach Börsenschluss die Zahlen für das erste Quartal 2021 präsentiert. Seit dem Börsendebut im Dezember 2020 waren es die ersten Zahlen eines kompletten Quartals an der Börse. Der Umsatz übertraf die Erwartungen, das Ergebnis je Aktie (EPS) lag darunter. Der CEO zeigt sich optimistisch für die Zukunft. Mit einem KUV von 18 hat die Aktie bereits einigen Optimismus eingepreist. Wie geht es nun weiter? Worauf ist bei zukünftigen Quartalszahlen zu achten?

Quelle: desk.traderfox.com

Durchwachsene Quartalszahlen und mehrere Analysten mit neuen reduzierten Kurszielen

Der Ferienvermietungsriese Airbnb hat am Donnerstag seine Bücher geöffnet. Am Folgetag fiel die Aktie zunächst, um dann mit den steigenden US-Märkten bei +4% den Tag zu beenden. Die Zahlen hatten keine wesentlichen Überraschungen für den Markt hervorgebracht. Das Unternehmen erzielte einen Umsatz von 887 Mio. USD, ein Plus von 5% gegenüber dem Vorjahr, und übertraf damit die Konsensschätzungen von 718 Mio. USD. Airbnb verzeichnete jedoch einen Anstieg der Verluste auf 1,2 Mrd. USD bzw. ein EPS von -1,95 USD gegenüber 341 Mio. USD bzw. ein EPS von -1,30 USD im Vorjahresquartal. Analysten erwarteten einen Verlust von 1,05 USD je Aktie. Die Bruttobuchungen betrugen 10,3 Mrd. USD und lagen damit um 52% über dem Vorjahreswert, welcher aufgrund des Ausbruchs der Corona-Krise jedoch leicht verzerrt ist. Etliche Bankhäuser u.a. Wedbush und Mizuho reduzierten die Kursziele. Sie halten die aktuelle Bewertung für sehr ambitioniert. Das KUV (2021) liegt bei knapp 18. Das pre-Corona Umsatzwachstums lag bei 30%. Die Wiederbelebung im Tourismusbereich ist also vermutlich bereits eingepreist, so einige Analysten. Hinzu kommt, dass diese Woche eine große Tranche von Aktien des Unternehmens freigeschaltet wird (Sperrfrist nach dem Börsengang). Aber es gibt auch einige optimistische Stimmen. So hat Wells Fargo das Kursziel erhöht und prognostiziert, dass infolge der Corona-Pandemie die Freiheit, außerhalb des Büros zu arbeiten, dem Markt für kurzfristiges Mieten langfristig zu Gute kommen dürfte. Hinzu kommt ein exzellentes Managementteam, das es geschafft hat, Airbnb sicher durch die Krise zu führen.

Umsatzwachstum von 30%, KUV von 18, Gewinne erst in 2023

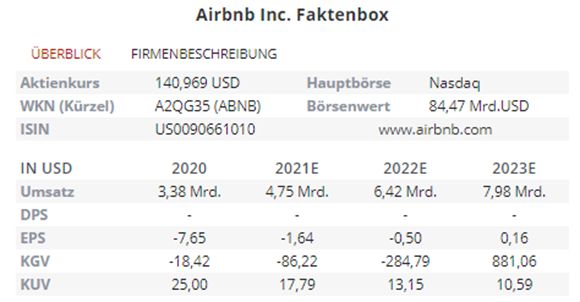

Am 11.12.2020 hatte Airbnb sein Börsendebut. Der IPO-Preis lag bei 68 USD, der Eröffnungskurs bei 146 USD. In den folgenden Wochen und Monaten schoss die Aktie bis auf 220 USD Mitte Februar 2021. Das KUV lag somit bei gut 28 (!). Eine klare Überbewertung für eine Aktie, die vor Corona mit 30% gewachsen ist. In den Wochen vor der Veröffentlichung der Quartalszahlen kam die Aktie deutlich zurück auf 131 USD (nahe dem Tiefstand von 121 USD). Für 2021 rechnet der Konsens mit einem Umsatz von 4,75 Mrd. USD., was etwa dem Niveau von 2019 entspricht (also Vor-Corona-Niveau). Für 2022 wird der Konsens-Umsatz auf 6,42 Mrd. USD beziffert (siehe Tabelle). Das wäre ein Wachstum von 35% und ein KUV von gut 13. Für 2023 sehen Analysten ein Wachstum von gut 24%; das KUV läge dann bei 10,6. Alles sportliche Bewertungen, insbesondere weil Airbnb auf Jahresebene noch keine Gewinne erzielt hat (lediglich auf Quartalsebene). Erst ab 2023 prognostizieren Analysten erste Gewinne. Das Jahr 2020 kann man Corona-bedingt als Ausreißerjahr betrachten.

Quelle: https://aktie.traderfox.com/US0090661010/DI/airbnb-inc

Die Post-Corona-Zeit ist im allgemeine schwer prognostizierbar. Dass der Tourismus wieder anspringen sollte, dürfte wahrscheinlich sein. Aber welche Trends ergeben sich genau? Werden die Menschen wieder so reisen, wie sie es vor der Pandemie getan haben? Businesstravel wird vermutlich nicht mehr das Vor-Corona-Niveau erreichen. Das stört Airbnb weniger, da das Unternehmen vor allem auf Touristen fokussiert ist. Gleichzeitig ist das Unternehmen nicht ohne Risiken. Regulatorische Beschränkungen, z.B. Städte erlauben nur eine bestimmte Anzahl von Airbnb-Unterkünften in einer bestimmten Zone/Bezirk. Die Überwachung von Kriminalität in den Unterkünften und die Sicherheit der Plattform seitens Airbnb werden vermutlich eine noch genauere Prüfung erfahren infolge des IPOs.

Wichtige Kennzahlen: Bruttobuchungen und Wachstum der Anzahl von Gastgebern

Airbnb definiert den Bruttobuchungswert (Gross Booking Value - GBV) als Host-Einnahmen, Servicegebühren, Reinigungsgebühren und Steuern abzüglich Stornierungen in einem bestimmten Zeitraum. Diese Zahl zeigt, wie sich das Kundenverhalten entwickelt. Aus diesem Grund ist der GBV eine wichtige Messgröße, auf die zu achten ist, wenn das Unternehmen in Zukunft seine Quartalszahlen präsentiert. In den vergangenen Monaten hat das Management mehrere Marketing-Kompagnien ins Leben gerufen, u.a. um das Angebot an Listings zu erhöhen. Zusätzlich zur Marketingkampagne erleichtert Airbnb den Gastgebern, sog. „Hosts“, die Anmeldung, indem es den Onboarding-Prozess vereinfacht und neuen Hosts Tools und Support zur Verfügung stellt. Mehr Angebote, mehr Übernachtungen und „Erlebnisse“. Dadurch könnten Preisen insb. Airbnb’s Servicegebühr, gesenkt werden. Günstigere Angebote, mehr Kunden. Und letztlich höhere Umsätze und Gewinne. Somit ist neben dem GBV auch das Wachstum der Airbnb-Gastgeber („host“) eine wichtige Kennzahl, auf die es zu achten gilt in den kommenden Quartalen.

Was lässt sich abschließend sagen?

Airbnb ist eine spannende Wachstumsaktie. Das Reopening, die erhöhte Sparquote aus 2020 und der Fokus auf den Tourismus-Sektor sind die Katalysatoren für das weitere Wachstum. Die Aktie ist mit einem KUV (2021) von 18 jedoch bereits üppig bewertet. Das Unternehmen schätzt seinen adressierbaren Markt auf 3,4 Billionen USD. Airbnb hat bereits einen großen Wettbewerbsvorteil: Branding. In den ersten neun Monaten des Jahres 2020 haben lediglich 9% der Nutzer aufgrund einer Anzeige gebucht haben, der Rest kam von selbst. Aber keiner kennt die post-Corona Trends. Gemäß Finviz liegt der short float aktuell bei ca. 25%. Dies kann eine erhöhte Volatilität implizieren in beide Richtungen. Eine kleine Wachstumsdelle in einem oder zwei Quartalen und die Aktie könnte stärker an Wert verlieren. Ich persönlich hatte das Glück genau eine Aktie zum IPO-Kurs von 68 USD zugeteilt zu bekommen. Ich werde sie zunächst halten, damit ich die Entwicklung des Unternehmens noch bewusster verfolge. Der GBV und das Wachstum der Airbnb-Gastgeber sind für mich wichtige Kennzahl, welche ich in den zukünftigen Quartalszahlen aufmerksam beobachten werde.

Aufklärung über Eigenpositionen: Der Autor hält eine Aktie von Airbnb

Bildherkunft: AdobeStock: 433117357