Aktienanalyse neu gedacht - Diesem Starbucks-Konkurrenten könnte jetzt der Break-Out gelingen

Hallo Trader, hallo Investoren

Wahrscheinlich habt ihr euch schon einmal gefragt, was an diesem Format neu gedacht wird. Ich will es euch gerne erläutern. Aber bitte stellt euch zuerst eine Frage: "Nach welchen Kriterien wählt ihr Aktien aus?“ Vielleicht geht ihr dabei wie der Großteil der Privatanleger vor und kauft aufgrund von Expertentips oder aufgrund von Emotionen. Egal wie ihr vorgeht, die Vorgehensweise dieses Formates ist anders: Sie ist neu insofern, dass die Aktien dieses Formates immer aufgrund einer bestimmten Handelsstrategie ausgewählt werden, wobei die Strategien strengen und systematischen Regeln folgen. Die Grundlage hierfür bieten unsere „aktien Reports“ die wöchentlich aktualisiert werden. Somit werden wir stets auf den laufenden Stand gebracht, womit es wiederum möglich ist, solche Aktien zu besprechen, die eine große potentielle Chance auf steigende Kurse vorweisen.

Heute beschäftigen wir uns mit dem Paper „High Growth Investing“. In diesem Paper werden die attraktivsten Wachstumsaktien der USA vorgestellt. Wieder einmal gibt es eine sehr große Auswahl an spannenden Unternehmen. Aktien, die ich in den letzten Wochen vorgestellt habe, tauchen momentan in diesem Screening vermehrt auf, dabei ist es ein gutes Zeichen, wenn Aktien plötzlich in verschiedenen Sccreenern auftauchen; u.a. sind das Medpace, Kirkland Lake Gold und Yandex. Heute allerdings beschäftigen wir uns mit der aktuellen Nummer 1 des Papers.

Bevor ich euch verrate, um welches Unternehmen es sich handelt, zeige ich euch kurz meine Vorgehensweise. Dazu gehe ich auf www.traderfox.de und öffne dort unser Tool „Paper“, gehe dann auf „aktien Reports“ und lade unseren Report herunter. Ihr könnt das Paper auch bequem per E-mail beziehen. Um darauf zugreifen zu können, benötigt ihr folgende Rechte: TraderFox Morningstar Datenpaket und die TraderFox Börsensoftware.

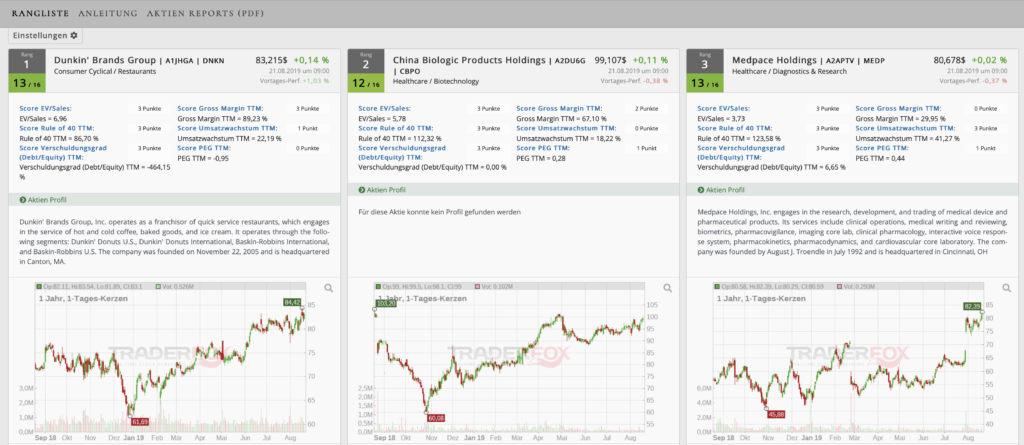

Wenn ich den Report öffne, erscheinen sogleich alle „High-Growth“-Aktien, die nach der High-Growth-Strategie von Stefan Waldhauser mindestens 12 von 16 möglichen Punkten aufweisen. Die Aktien werden nach den Kriterien „Volatilität“ (je geringer, desto besser) und "Abstand vom Hoch“ (je geringer desto besser) geordnet. Auf Platz eins befindet sich momentan der Starbucks-Konkurrent Dunkin´ Brands.

Dunkin´ Brands (DNKN) ist mit über 20.000 Vertriebsstellen in mehr als 60 Ländern aktiv und damit einer der weltweit führenden Franchisegeber von Quick Service Restaurants (QSRs), die Kaffee, Backwaren und Eis verkaufen. Dunkin' Brands ist die Muttergesellschaft von Dunkin’, bekannt für Kaffee und Backwaren, und Baskin-Robbins, der weltweit größten Kette von Eis-Spezialitätenshops. Dunkin´s wurde 1950 in Quincy, Massachusetts gegründet und ist bekannt für seine Kombination aus hochwertigem Kaffee, Espresso-Getränken, Backwaren und Frühstückssandwiches. Baskin-Robbins, 1945 in Glendale, Kalifornien gegründet, steht für Vielfalt an Eiscremes und Milchshakes. Das Unternehmen ging 2011 an die Börse. Der Ausgabepreis betrug 19 USD, wobei aufgrund der hohen Nachfrage die Emission mehrfach überzeichnet war. Das Franchise-Geschäftsmodell von Dunkin' Brands umfasst derzeit mehr als 12.500 Dunkin' Restaurants und fast 8.000 Baskin-Robbins Filialen. Die Mitarbeiteranzahl beläuft sich auf 1107 Mitarbeiter. Das ist extrem wenig, liegt aber daran, dass die Franchisenehmer unabhängige Unternehmer sind und in den Zahlen nicht enthalten sind. Der Hauptsitz des Unternehmens liegt in Canton, Massachusetts. Die Marktkapitalisierung liegt aktuell bei 6,80 Mrd. USD. Das Unternehmen ist dem Sektor „Retail“ und der Branche „Restaurants“ zuzuordnen. Dabei rangierte die Branche auf Sicht der letzten 12 Monate immer auf den vordersten zehn Rängen. Der Streubesitz der Aktie beläuft sich auf 99,59 %. Der institutionelle Support ist mit 89,1 % sehr hoch. Die größten Positionen halten T. Rowe Price (12,57%), Janus Capital (10,78 %) und die Vanguard Group mit 9,02 %.

Geschäftsmodell und Segmente

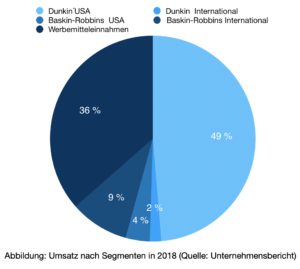

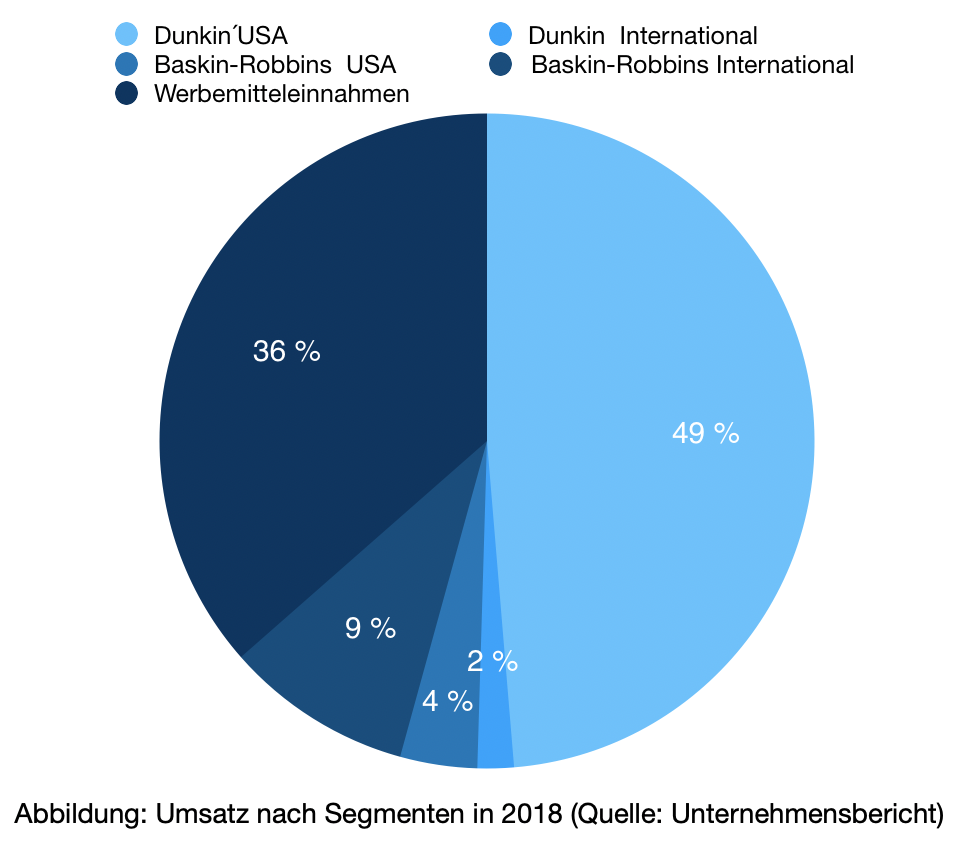

Das Geschäftsmodell von Dunkin´ Brands ist sehr leicht nachvollziehbar. Als Full-Franchise-Anbieter bietet das Unternehmen seinen Partnern eine weltweit starke Marke und den Zugang zu den Produkten. Das Unternehmen unterstützt Partner außerdem dabei, nicht nur den geeigneten Standort zu finden, sondern diesen auch so auszustatten, dass er eindeutig als Dunkins Filiale zu erkennen ist. Weiter stehen Marketingspezialisten, Innenausstatter und Businesstrainer den Partnern zur Verfügung. Dafür erhält Dunkin´ Brands von seinen Franchisenehmern Werbegebühren (2 - 6% des Nettoumsatzes), eine Franchisegebühr (cirka 6 %) und Gebühren für Schulungen und alle weiteren unterstützenden Maßnahmen. Das Unternehmen ist global ausgerichtet, erzielt aber den Großteil seine Umsätze in den USA. Wie in der unteren Abbildung zu sehen, ist das Unternehmen zwar global tätig (Japan, Kanada, Europa, Mexiko, Asien und Lateinamerika), erzielt aber den Hauptumsatz in den USA. Der Gesamtumsatz in 2018 betrug 1.321.617 Mrd. USD. Der Umsatz bei Dunkin´ USA belief sich auf 606.810 Mio. USD, im Gegensatz zu nur 22,341 Mio. USD im internationalen Vergleich. Baskin-Robbins USA erzielte 115.367 Mio. USD. Die Werbemitteleinnahmen betrugen 454.608 Mio. USD. Der Umsatz konnte in allen Bereichen, mit Ausnahme von Baskin-Robbins USA, bedingt durch das schlechte Wetter, im Vergleich zu den Vorjahren gesteigert werden. Dies lag u.a. an zahlreichen Neueröffnungen, um genau zu sein 256 neuen Standorten in den USA in 2018, Rekordumsätzen im Frühstücksgeschäft und einer neuen innovativen Auswahl an Getränken (Espressi und Eiskaffees ).

Wichtige Kennzahlen

Am ersten August legte Dunkin´ Brands die Zahlen für das zweite Quartal vor. So stieg der Umsatz um 2,5 % auf 359,3 Mio. USD (Konsens: 360,2 Mio. USD). Das EPS übertraf mit 0,86 USD je Aktie die Erwartungen der Analysten um 4 Cent. Verantwortlich waren hierfür der Umsatzanstieg, die Ausweitung der bereinigten operativen Marge und die Aktienrückkäufe. Die System-Store-Sales konnten in allen vier Bereichen im Vergleich zum Vorjahr Wachstum vorweisen. Insgesamt stiegen sie um 3,8 % gegenüber dem Vorjahr. Das Unternehmen geht hier auch für das kommende Jahr von einem Wachstum im niedrigen einstelligen Bereich aus.

Auf Sicht der letzten Jahre konnte der Umsatz regelmäßig gesteigert werden. Beim Gewinn und EPS konnte diese Regelmäßigkeit allerdings nicht durchgehalten werden, soll laut Analystenschätzungen aber weiter um durchschnittlich etwa % 5 pro Jahr anziehen. Das Management erhöhte zudem kürzlich die EPS-Prognose für 2019 auf 3,02- 3,05 USD (vormals: 2,94 - 2,99 USD.) Das KUV ist mit 5,15 hoch, ebenso das KGV. Beide Werte sind allerdings die letzten Jahre rückläufig. Die Dividendenrendite konnte in den letzten Jahren zwar nicht immer gesteigert werden. Allerdings soll das Wachstum laut Analystenschätzungen konstant gehalten werden. Die vierteljährliche Dividende von 0,375 USD je Aktie soll nächsten Monat ausbezahlt werden. Durch Aktienrückkäufe sank die durchschnittliche Anzahl der Aktien von 84,1 Mio. auf 83,7 Mio. Stück.

Was sagt der High-Growth-Investing-Score?

Wie zu sehen, bekommt Dunkin´ Brands nach diesem Score 13 von 16 Punkten.

Dabei wird das Enterprise Value / Sales-Verhältnis, die Bruttomarge, die Balance zwischen Wachstum und Profitabilität und der Verschuldungsrad als sehr gut eingestuft. Allerdings muss dazu gesagt werden, dass das Eigenkapital ins Minus gerutscht ist, und ein negativer Wert hierbei rauskommt. Ich werde auf die Verschuldung noch weiter unten eingehen. Beim Umsatzwachstum gibt es nur einen Punkt, weil es unter 30 % liegt. Außerdem gibt es 0 Punkte statt einem Punkt weil das PEG-Ratio nicht zwischen 0 und 1 liegt.

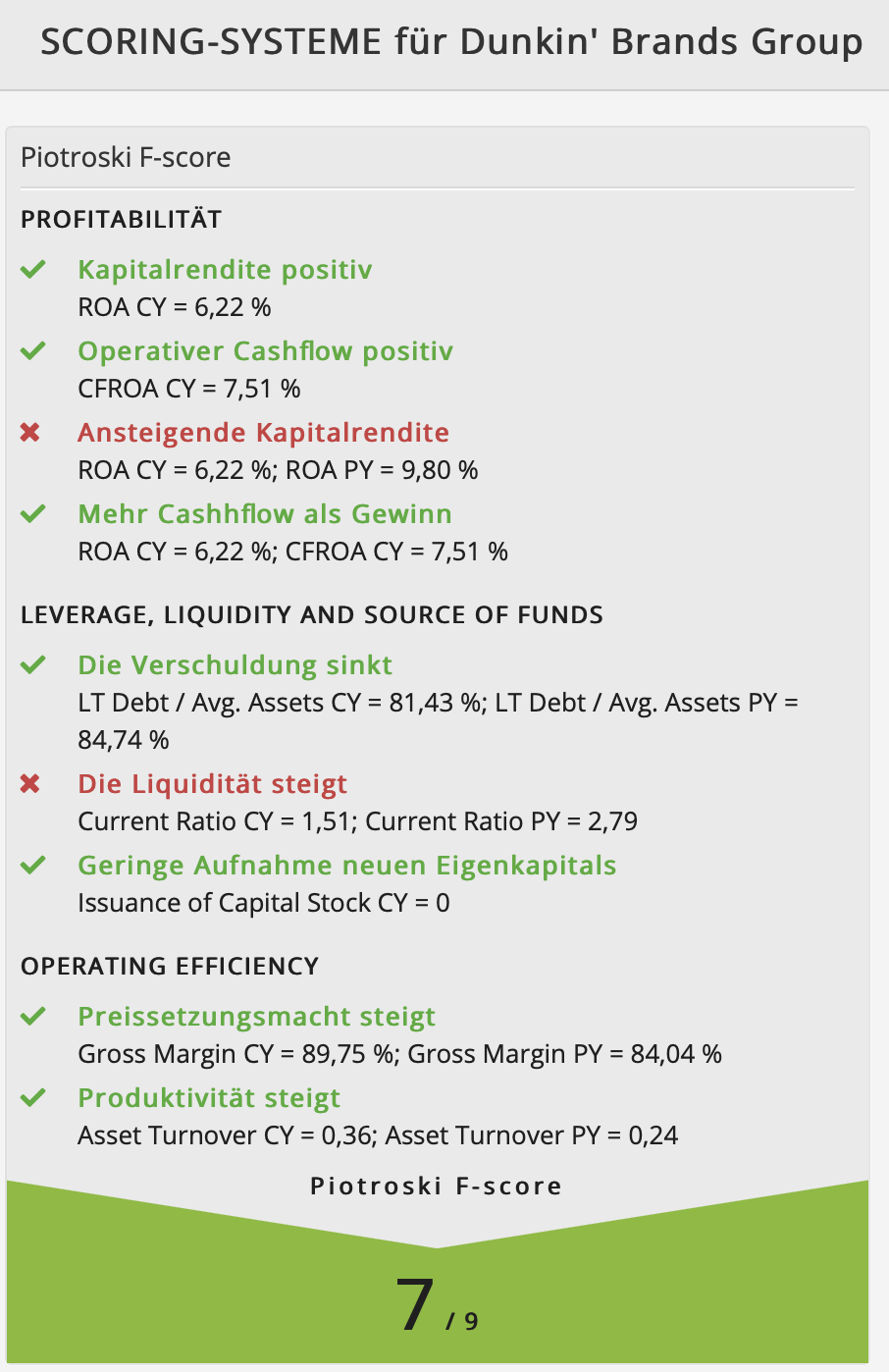

Was sagt der Piotroski F-Score?

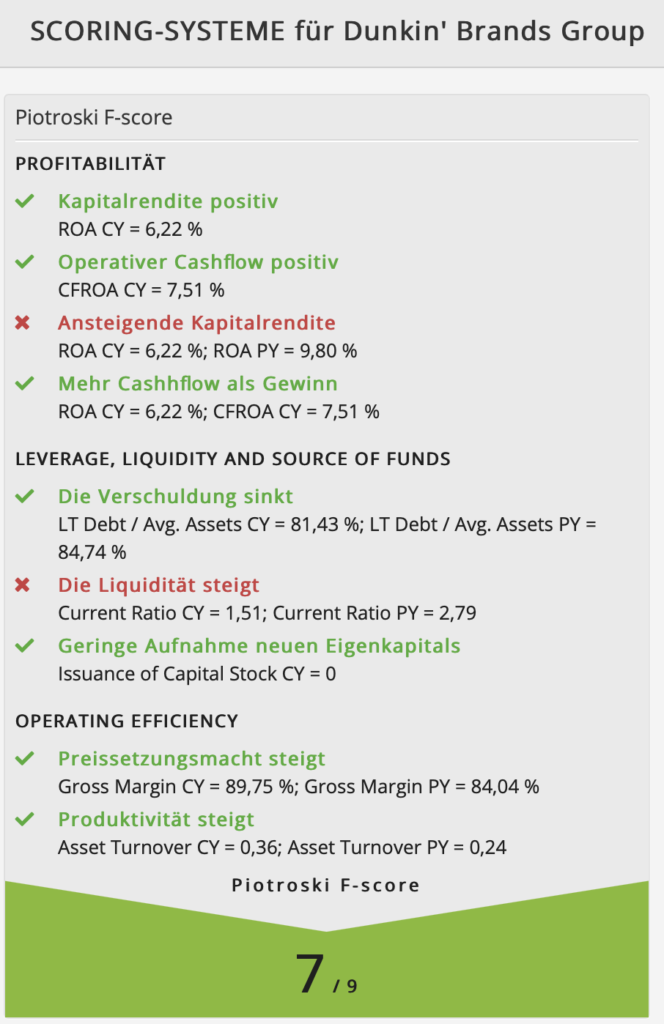

Mit dem Piotroski F-Score betrachten wir die Profitabilität, die Verschuldung bzw. Liquidität und die operative Effizienz. Nach dem Piotroski F-Score erhält das Unternehmen 7 von 9 Punkten. Zwei Punkte werden abgezogen, weil die Kapitalrendite von 9,80 % auf 6,22 % abgenommen hat. Dies ist durchaus negativ zu bewerten, allerdings betrug die durchschnittliche Kapitalrendite in den letzten acht Jahren nur knapp 5 %. Außerdem hat sich die Liquidität 3. Grades (Current Ratio) von 2,79 auf 1,51 verringert hat. Dennoch ist dies nicht unbedingt schlecht. Ein Current Ratio sollte sich zwischen 1,5 und 2,5 bewegen. Ist der Liquiditätsgrad zu hoch, zeigt dies ja nur an, dass es zu viele flüssige Mittel gibt, mit denen nichts geschieht.

Und die Schulden?

Da Dunkin´ Brands kaum eigene Filialen betreibt und durch die Gebühren seiner Franchisenehmer einen stabilen Cashflow generiert, ist eine schuldenfinanzierte Aktienrückkaufaktivität Teil der Unternehmensphilosophie. Es werden also regelmäßig Schulden aufgenommen, um dadurch Aktienrückkäufe zu tätigen. Diese Rückkäufe finden statt, wenn Dunkin´ Brands seine Schulden refinanziert. In der Quick-Service-Branche ist dieses Modell weit verbreitet. Allerdings sind die Gesamtverbindlichkeiten des Unternehmens in den letzten vier Jahren um durchschnittlich 10 % gestiegen, während das EBIT stagnierte und das ist problematisch (Nettoverschuldung: 2.673.794 Mrd. USD / EBIT: 428,34 Mio. USD). Einerseits können wir jetzt zwar einwenden, dass die hohen Zinsaufwendungen dem Unternehmen bisher nicht geschadet haben, und dass die Aktienrückkäufe den Kurs stützen, andererseits steigt aber mit einer erhöhten Verschuldung und geringem Eigenkapital natürlich auch das Risiko, insbesondere für die Aktionäre.

Was bringt die Zukunft?

Das Umsatzwachstum ist laut Unternehmensführung auf zwei wesentlich Faktoren zurückzuführen: Zum Einen konnten erfolgreich Preiserhöhungen durchgeführt werden, zum Anderen trugen die neu eingeführten Espressogetränke (Umsatzwachstum. 40 %) zu einer Belebung des Geschäftes bei. Dunkin' Brands hatte Ende letzten Jahres eine Überarbeitung seiner Espresso-Plattform angekündigt und sie zu einer der wichtigsten Produktinitiativen in der Geschichte des Unternehmens erklärt. Die Kunden sollen weg vom normalen Kaffee hin zu Espressovariationen geführt werden, die mit hoher Qualität und erhöhten Preisen überzeugen sollen. Die Strategie scheint aufzugehen: Zwar nahm der Traffic in den Restaurants ab, doch die Kunden die kamen, gaben insgesamt mehr Geld aus. In diesem Zusammenhang will das Unternehmen auch sein Kundenbindungsprogramm ausweiten: Durch One-to-One-Marketing und mobile Bestellfunktionen konnten allein im zweiten Quartal eine Million Kunden für das Programm gewonnen werden: So wird gerade an 1000 Standorten getestet, dass Kunden, unabhängig davon, wie sie bezahlen, Punkte sammeln können. Auf diese Weise soll durch Kundenbindung der Umsatz weiter erhöht werden. Inzwischen machen Stammkunden bereits 13 % des Gesamtumsatzes von Dunkin´ Brands aus. Da der Konkurrenzdruck (Starbucks, McDonalds, Wendys, Chipotle, ...) sehr hoch ist, scheint die Strategie der Kundenbindung ein kluger Schachzug zu sein. Weiter plant das Unternehmen die Lieferung über Grubhub, die bisher nur in New York erhältlich ist, bis Ende des Jahres auf weitere wichtige US-Märkte auszuweiten. Ein Lieferservice in Zusammenarbeit mit DoorDash wurde bereits Ende letzten Jahres bei Baskin-Robbins US eingeführt.

Zudem will das Unternehmen zukünftig in allen Bereichen verstärkt auf eine höhere Qualität der Lebensmittel setzen. So kamen kürzlich u.a. das „Eiweiß-Power-Sandwich“ und ein Sandwich auf pflanzlicher Basis hinzu.

Ich persönlich sehe das Unternehmen aufgrund der Wachstums- und Verschuldungssituation zwar nicht für eine Langfristanlage geeignet; durch die aktuelle Stärke der Branche, das positive Chartbild, eine geringe Volatilität und das wiederanziehende Wachstum des Unternehmens, sehe ich jedoch eine gute Einstiegsgelegenheit auf mittelfristiger Sicht, bei überschaubarem Risiko.

Chartanalyse

Seit Mitte 2015 befindet sich Dunkin´ Brands in einem konstanten Aufwärtstrend. Ausgehend von einem Tief Anfang 2016 bei knapp 38 USD, hat sich die Aktie seither mehr als verdoppelt. Im Vergleich mit McDonalds und Starbucks ist zu sehen, dass alle drei Aktien eine sehr geringe Volatilität aufweisen. Auch die Trendstabilität ist überzeugend, wenngleich Dunkin´ Brands hier seinen Wettbewerbern hinterherhinkt.

Im kurzfristigen Chart sehen wir, dass sich bei Dunkin´ Brands eine schöne Flat Base gebildet hat. Der potentielle Buy-Point befindet sich im Bereich von 83,62 USD. Für einen Einstieg bietet sich, meines Erachtens, der Ausbruch über den Buy-Point an. Wenn ich nur ein geringes Risiko eingehen wollte, würde ich die Aktie verkaufen, sollte der Ausbruch wieder abverkauft werden. Will ich der Postion etwas mehr Spielraum gewähren, würde ich meine Position an der kurzfristigen Aufwärtstrend (gelbe Linie) absichern. Gewinne würde ich realisieren, sobald der langfristige Aufwärtstrend nach oben durchbrochen wird. Hierbei steht ein maximales Risiko von 5 %, einem potentiellen Gewinn von mindestens 10 % gegenüber.

Für und Wider

Zum Schluss schauen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

+ Es gibt ein verständliches Geschäftsmodell

+ Erhöhung der EPS-Prognose für 2019

+ Steigende Dividendenrendite

+ Stabile Cashflowgenerierung

+ Der Piotroski F-Score ist mit 7 von 9 Punkten gut.

+ Langfristig und kurzfristig steigen die Kurse

+ Starkes Kundenbindungsprogramm

Und was spricht dagegen?

⚡️Umsatz wird hauptsächlich in den USA erzielt

⚡️Starker Wettbewerbsdruck

⚡️Nur geringes Wachstum

⚡️Hohe Verschuldung

Nun interessiert mich eure Meinung. Überlegt ihr euch nach diesem Beitrag die Aktie zu kaufen, oder habt ihr sie vielleicht schon in eurem Depot? Im folgenden Videobeitrag könnt ihr euch die Analyse noch einmal ansehen und eure Meinung hinterlassen.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit

bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch einen erfolgreichen Handelstag.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

TraderFox Aktien-Terminal: https://aktie.traderfox.com/

Dunkin´ Brands: https://www.dunkinbrands.com

Photo by Nathan Dumlao on Unsplash

Wahrscheinlich habt ihr euch schon einmal gefragt, was an diesem Format neu gedacht wird. Ich will es euch gerne erläutern. Aber bitte stellt euch zuerst eine Frage: "Nach welchen Kriterien wählt ihr Aktien aus?“ Vielleicht geht ihr dabei wie der Großteil der Privatanleger vor und kauft aufgrund von Expertentips oder aufgrund von Emotionen. Egal wie ihr vorgeht, die Vorgehensweise dieses Formates ist anders: Sie ist neu insofern, dass die Aktien dieses Formates immer aufgrund einer bestimmten Handelsstrategie ausgewählt werden, wobei die Strategien strengen und systematischen Regeln folgen. Die Grundlage hierfür bieten unsere „aktien Reports“ die wöchentlich aktualisiert werden. Somit werden wir stets auf den laufenden Stand gebracht, womit es wiederum möglich ist, solche Aktien zu besprechen, die eine große potentielle Chance auf steigende Kurse vorweisen.

Heute beschäftigen wir uns mit dem Paper „High Growth Investing“. In diesem Paper werden die attraktivsten Wachstumsaktien der USA vorgestellt. Wieder einmal gibt es eine sehr große Auswahl an spannenden Unternehmen. Aktien, die ich in den letzten Wochen vorgestellt habe, tauchen momentan in diesem Screening vermehrt auf, dabei ist es ein gutes Zeichen, wenn Aktien plötzlich in verschiedenen Sccreenern auftauchen; u.a. sind das Medpace, Kirkland Lake Gold und Yandex. Heute allerdings beschäftigen wir uns mit der aktuellen Nummer 1 des Papers.

Bevor ich euch verrate, um welches Unternehmen es sich handelt, zeige ich euch kurz meine Vorgehensweise. Dazu gehe ich auf www.traderfox.de und öffne dort unser Tool „Paper“, gehe dann auf „aktien Reports“ und lade unseren Report herunter. Ihr könnt das Paper auch bequem per E-mail beziehen. Um darauf zugreifen zu können, benötigt ihr folgende Rechte: TraderFox Morningstar Datenpaket und die TraderFox Börsensoftware.

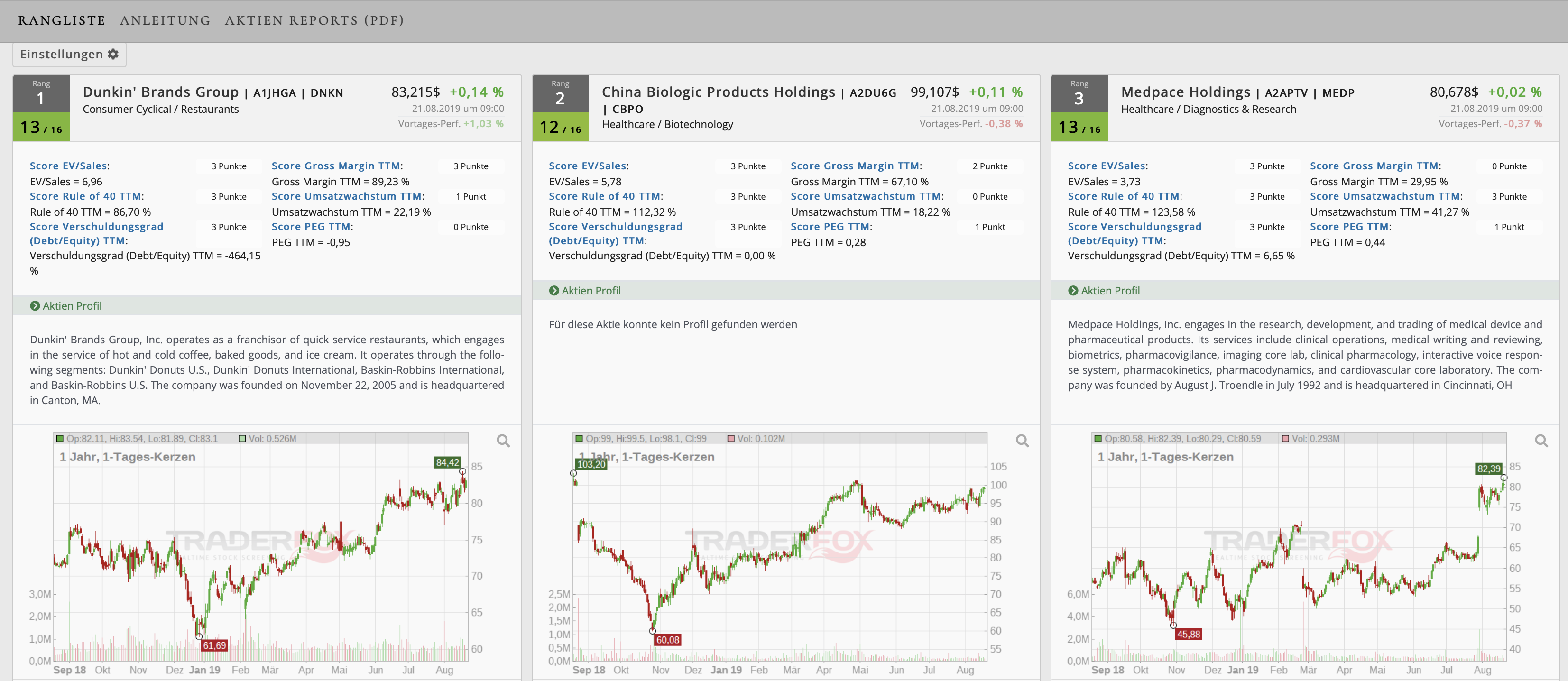

Wenn ich den Report öffne, erscheinen sogleich alle „High-Growth“-Aktien, die nach der High-Growth-Strategie von Stefan Waldhauser mindestens 12 von 16 möglichen Punkten aufweisen. Die Aktien werden nach den Kriterien „Volatilität“ (je geringer, desto besser) und "Abstand vom Hoch“ (je geringer desto besser) geordnet. Auf Platz eins befindet sich momentan der Starbucks-Konkurrent Dunkin´ Brands.

Dunkin´ Brands (DNKN) ist mit über 20.000 Vertriebsstellen in mehr als 60 Ländern aktiv und damit einer der weltweit führenden Franchisegeber von Quick Service Restaurants (QSRs), die Kaffee, Backwaren und Eis verkaufen. Dunkin' Brands ist die Muttergesellschaft von Dunkin’, bekannt für Kaffee und Backwaren, und Baskin-Robbins, der weltweit größten Kette von Eis-Spezialitätenshops. Dunkin´s wurde 1950 in Quincy, Massachusetts gegründet und ist bekannt für seine Kombination aus hochwertigem Kaffee, Espresso-Getränken, Backwaren und Frühstückssandwiches. Baskin-Robbins, 1945 in Glendale, Kalifornien gegründet, steht für Vielfalt an Eiscremes und Milchshakes. Das Unternehmen ging 2011 an die Börse. Der Ausgabepreis betrug 19 USD, wobei aufgrund der hohen Nachfrage die Emission mehrfach überzeichnet war. Das Franchise-Geschäftsmodell von Dunkin' Brands umfasst derzeit mehr als 12.500 Dunkin' Restaurants und fast 8.000 Baskin-Robbins Filialen. Die Mitarbeiteranzahl beläuft sich auf 1107 Mitarbeiter. Das ist extrem wenig, liegt aber daran, dass die Franchisenehmer unabhängige Unternehmer sind und in den Zahlen nicht enthalten sind. Der Hauptsitz des Unternehmens liegt in Canton, Massachusetts. Die Marktkapitalisierung liegt aktuell bei 6,80 Mrd. USD. Das Unternehmen ist dem Sektor „Retail“ und der Branche „Restaurants“ zuzuordnen. Dabei rangierte die Branche auf Sicht der letzten 12 Monate immer auf den vordersten zehn Rängen. Der Streubesitz der Aktie beläuft sich auf 99,59 %. Der institutionelle Support ist mit 89,1 % sehr hoch. Die größten Positionen halten T. Rowe Price (12,57%), Janus Capital (10,78 %) und die Vanguard Group mit 9,02 %.

Geschäftsmodell und Segmente

Das Geschäftsmodell von Dunkin´ Brands ist sehr leicht nachvollziehbar. Als Full-Franchise-Anbieter bietet das Unternehmen seinen Partnern eine weltweit starke Marke und den Zugang zu den Produkten. Das Unternehmen unterstützt Partner außerdem dabei, nicht nur den geeigneten Standort zu finden, sondern diesen auch so auszustatten, dass er eindeutig als Dunkins Filiale zu erkennen ist. Weiter stehen Marketingspezialisten, Innenausstatter und Businesstrainer den Partnern zur Verfügung. Dafür erhält Dunkin´ Brands von seinen Franchisenehmern Werbegebühren (2 - 6% des Nettoumsatzes), eine Franchisegebühr (cirka 6 %) und Gebühren für Schulungen und alle weiteren unterstützenden Maßnahmen. Das Unternehmen ist global ausgerichtet, erzielt aber den Großteil seine Umsätze in den USA. Wie in der unteren Abbildung zu sehen, ist das Unternehmen zwar global tätig (Japan, Kanada, Europa, Mexiko, Asien und Lateinamerika), erzielt aber den Hauptumsatz in den USA. Der Gesamtumsatz in 2018 betrug 1.321.617 Mrd. USD. Der Umsatz bei Dunkin´ USA belief sich auf 606.810 Mio. USD, im Gegensatz zu nur 22,341 Mio. USD im internationalen Vergleich. Baskin-Robbins USA erzielte 115.367 Mio. USD. Die Werbemitteleinnahmen betrugen 454.608 Mio. USD. Der Umsatz konnte in allen Bereichen, mit Ausnahme von Baskin-Robbins USA, bedingt durch das schlechte Wetter, im Vergleich zu den Vorjahren gesteigert werden. Dies lag u.a. an zahlreichen Neueröffnungen, um genau zu sein 256 neuen Standorten in den USA in 2018, Rekordumsätzen im Frühstücksgeschäft und einer neuen innovativen Auswahl an Getränken (Espressi und Eiskaffees ).

Wichtige Kennzahlen

Am ersten August legte Dunkin´ Brands die Zahlen für das zweite Quartal vor. So stieg der Umsatz um 2,5 % auf 359,3 Mio. USD (Konsens: 360,2 Mio. USD). Das EPS übertraf mit 0,86 USD je Aktie die Erwartungen der Analysten um 4 Cent. Verantwortlich waren hierfür der Umsatzanstieg, die Ausweitung der bereinigten operativen Marge und die Aktienrückkäufe. Die System-Store-Sales konnten in allen vier Bereichen im Vergleich zum Vorjahr Wachstum vorweisen. Insgesamt stiegen sie um 3,8 % gegenüber dem Vorjahr. Das Unternehmen geht hier auch für das kommende Jahr von einem Wachstum im niedrigen einstelligen Bereich aus.

Auf Sicht der letzten Jahre konnte der Umsatz regelmäßig gesteigert werden. Beim Gewinn und EPS konnte diese Regelmäßigkeit allerdings nicht durchgehalten werden, soll laut Analystenschätzungen aber weiter um durchschnittlich etwa % 5 pro Jahr anziehen. Das Management erhöhte zudem kürzlich die EPS-Prognose für 2019 auf 3,02- 3,05 USD (vormals: 2,94 - 2,99 USD.) Das KUV ist mit 5,15 hoch, ebenso das KGV. Beide Werte sind allerdings die letzten Jahre rückläufig. Die Dividendenrendite konnte in den letzten Jahren zwar nicht immer gesteigert werden. Allerdings soll das Wachstum laut Analystenschätzungen konstant gehalten werden. Die vierteljährliche Dividende von 0,375 USD je Aktie soll nächsten Monat ausbezahlt werden. Durch Aktienrückkäufe sank die durchschnittliche Anzahl der Aktien von 84,1 Mio. auf 83,7 Mio. Stück.

Was sagt der High-Growth-Investing-Score?

Wie zu sehen, bekommt Dunkin´ Brands nach diesem Score 13 von 16 Punkten.

Dabei wird das Enterprise Value / Sales-Verhältnis, die Bruttomarge, die Balance zwischen Wachstum und Profitabilität und der Verschuldungsrad als sehr gut eingestuft. Allerdings muss dazu gesagt werden, dass das Eigenkapital ins Minus gerutscht ist, und ein negativer Wert hierbei rauskommt. Ich werde auf die Verschuldung noch weiter unten eingehen. Beim Umsatzwachstum gibt es nur einen Punkt, weil es unter 30 % liegt. Außerdem gibt es 0 Punkte statt einem Punkt weil das PEG-Ratio nicht zwischen 0 und 1 liegt.

Was sagt der Piotroski F-Score?

Mit dem Piotroski F-Score betrachten wir die Profitabilität, die Verschuldung bzw. Liquidität und die operative Effizienz. Nach dem Piotroski F-Score erhält das Unternehmen 7 von 9 Punkten. Zwei Punkte werden abgezogen, weil die Kapitalrendite von 9,80 % auf 6,22 % abgenommen hat. Dies ist durchaus negativ zu bewerten, allerdings betrug die durchschnittliche Kapitalrendite in den letzten acht Jahren nur knapp 5 %. Außerdem hat sich die Liquidität 3. Grades (Current Ratio) von 2,79 auf 1,51 verringert hat. Dennoch ist dies nicht unbedingt schlecht. Ein Current Ratio sollte sich zwischen 1,5 und 2,5 bewegen. Ist der Liquiditätsgrad zu hoch, zeigt dies ja nur an, dass es zu viele flüssige Mittel gibt, mit denen nichts geschieht.

Und die Schulden?

Da Dunkin´ Brands kaum eigene Filialen betreibt und durch die Gebühren seiner Franchisenehmer einen stabilen Cashflow generiert, ist eine schuldenfinanzierte Aktienrückkaufaktivität Teil der Unternehmensphilosophie. Es werden also regelmäßig Schulden aufgenommen, um dadurch Aktienrückkäufe zu tätigen. Diese Rückkäufe finden statt, wenn Dunkin´ Brands seine Schulden refinanziert. In der Quick-Service-Branche ist dieses Modell weit verbreitet. Allerdings sind die Gesamtverbindlichkeiten des Unternehmens in den letzten vier Jahren um durchschnittlich 10 % gestiegen, während das EBIT stagnierte und das ist problematisch (Nettoverschuldung: 2.673.794 Mrd. USD / EBIT: 428,34 Mio. USD). Einerseits können wir jetzt zwar einwenden, dass die hohen Zinsaufwendungen dem Unternehmen bisher nicht geschadet haben, und dass die Aktienrückkäufe den Kurs stützen, andererseits steigt aber mit einer erhöhten Verschuldung und geringem Eigenkapital natürlich auch das Risiko, insbesondere für die Aktionäre.

Was bringt die Zukunft?

Das Umsatzwachstum ist laut Unternehmensführung auf zwei wesentlich Faktoren zurückzuführen: Zum Einen konnten erfolgreich Preiserhöhungen durchgeführt werden, zum Anderen trugen die neu eingeführten Espressogetränke (Umsatzwachstum. 40 %) zu einer Belebung des Geschäftes bei. Dunkin' Brands hatte Ende letzten Jahres eine Überarbeitung seiner Espresso-Plattform angekündigt und sie zu einer der wichtigsten Produktinitiativen in der Geschichte des Unternehmens erklärt. Die Kunden sollen weg vom normalen Kaffee hin zu Espressovariationen geführt werden, die mit hoher Qualität und erhöhten Preisen überzeugen sollen. Die Strategie scheint aufzugehen: Zwar nahm der Traffic in den Restaurants ab, doch die Kunden die kamen, gaben insgesamt mehr Geld aus. In diesem Zusammenhang will das Unternehmen auch sein Kundenbindungsprogramm ausweiten: Durch One-to-One-Marketing und mobile Bestellfunktionen konnten allein im zweiten Quartal eine Million Kunden für das Programm gewonnen werden: So wird gerade an 1000 Standorten getestet, dass Kunden, unabhängig davon, wie sie bezahlen, Punkte sammeln können. Auf diese Weise soll durch Kundenbindung der Umsatz weiter erhöht werden. Inzwischen machen Stammkunden bereits 13 % des Gesamtumsatzes von Dunkin´ Brands aus. Da der Konkurrenzdruck (Starbucks, McDonalds, Wendys, Chipotle, ...) sehr hoch ist, scheint die Strategie der Kundenbindung ein kluger Schachzug zu sein. Weiter plant das Unternehmen die Lieferung über Grubhub, die bisher nur in New York erhältlich ist, bis Ende des Jahres auf weitere wichtige US-Märkte auszuweiten. Ein Lieferservice in Zusammenarbeit mit DoorDash wurde bereits Ende letzten Jahres bei Baskin-Robbins US eingeführt.

Zudem will das Unternehmen zukünftig in allen Bereichen verstärkt auf eine höhere Qualität der Lebensmittel setzen. So kamen kürzlich u.a. das „Eiweiß-Power-Sandwich“ und ein Sandwich auf pflanzlicher Basis hinzu.

Ich persönlich sehe das Unternehmen aufgrund der Wachstums- und Verschuldungssituation zwar nicht für eine Langfristanlage geeignet; durch die aktuelle Stärke der Branche, das positive Chartbild, eine geringe Volatilität und das wiederanziehende Wachstum des Unternehmens, sehe ich jedoch eine gute Einstiegsgelegenheit auf mittelfristiger Sicht, bei überschaubarem Risiko.

Chartanalyse

Seit Mitte 2015 befindet sich Dunkin´ Brands in einem konstanten Aufwärtstrend. Ausgehend von einem Tief Anfang 2016 bei knapp 38 USD, hat sich die Aktie seither mehr als verdoppelt. Im Vergleich mit McDonalds und Starbucks ist zu sehen, dass alle drei Aktien eine sehr geringe Volatilität aufweisen. Auch die Trendstabilität ist überzeugend, wenngleich Dunkin´ Brands hier seinen Wettbewerbern hinterherhinkt.

Im kurzfristigen Chart sehen wir, dass sich bei Dunkin´ Brands eine schöne Flat Base gebildet hat. Der potentielle Buy-Point befindet sich im Bereich von 83,62 USD. Für einen Einstieg bietet sich, meines Erachtens, der Ausbruch über den Buy-Point an. Wenn ich nur ein geringes Risiko eingehen wollte, würde ich die Aktie verkaufen, sollte der Ausbruch wieder abverkauft werden. Will ich der Postion etwas mehr Spielraum gewähren, würde ich meine Position an der kurzfristigen Aufwärtstrend (gelbe Linie) absichern. Gewinne würde ich realisieren, sobald der langfristige Aufwärtstrend nach oben durchbrochen wird. Hierbei steht ein maximales Risiko von 5 %, einem potentiellen Gewinn von mindestens 10 % gegenüber.

Für und Wider

Zum Schluss schauen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

+ Es gibt ein verständliches Geschäftsmodell

+ Erhöhung der EPS-Prognose für 2019

+ Steigende Dividendenrendite

+ Stabile Cashflowgenerierung

+ Der Piotroski F-Score ist mit 7 von 9 Punkten gut.

+ Langfristig und kurzfristig steigen die Kurse

+ Starkes Kundenbindungsprogramm

Und was spricht dagegen?

⚡️Umsatz wird hauptsächlich in den USA erzielt

⚡️Starker Wettbewerbsdruck

⚡️Nur geringes Wachstum

⚡️Hohe Verschuldung

Nun interessiert mich eure Meinung. Überlegt ihr euch nach diesem Beitrag die Aktie zu kaufen, oder habt ihr sie vielleicht schon in eurem Depot? Im folgenden Videobeitrag könnt ihr euch die Analyse noch einmal ansehen und eure Meinung hinterlassen.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit

bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch einen erfolgreichen Handelstag.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

TraderFox Aktien-Terminal: https://aktie.traderfox.com/

Dunkin´ Brands: https://www.dunkinbrands.com

Photo by Nathan Dumlao on Unsplash