Anlagechance disruptive Aktien: Wie Anleger abrupte Entwicklungen erkennen und nutzen können

Das Schlagwort Disruption ist zu so etwas wie ein Modebegriff geworden. Doch dahinter steckt natürlich trotzdem mehr als nur heiße Luft. Denn es ist nun einmal eine Tastsache, dass sich die moderne Welt schnell verändert. Störungen bisheriger Abläufe und Gewohnheiten sind vielmehr zu einem Merkmal unseres täglichen Lebens geworden. Sie verändern auch die Verbrauchergewohnheiten und die Art und Weise, wie Unternehmen und Kunden miteinander umgehen.

Interessant ist dieses Thema aus Anlegersicht nicht zuletzt deshalb, weil damit erhebliche Wachstumschancen einhergehen. Erfolgreich sind dabei jene Unternehmen, welche die Disruption entweder vorantreiben oder sich auf sie einlassen und anpassen. Gesellschaften dagegen, welche die Veränderungen verschlagen, bleiben dagegen letztlich auf der Strecke. Allerdings ist es nicht immer leicht, die potenziellen Profiteure von disruptiven Entwicklungen treffsicher zu identifizieren.

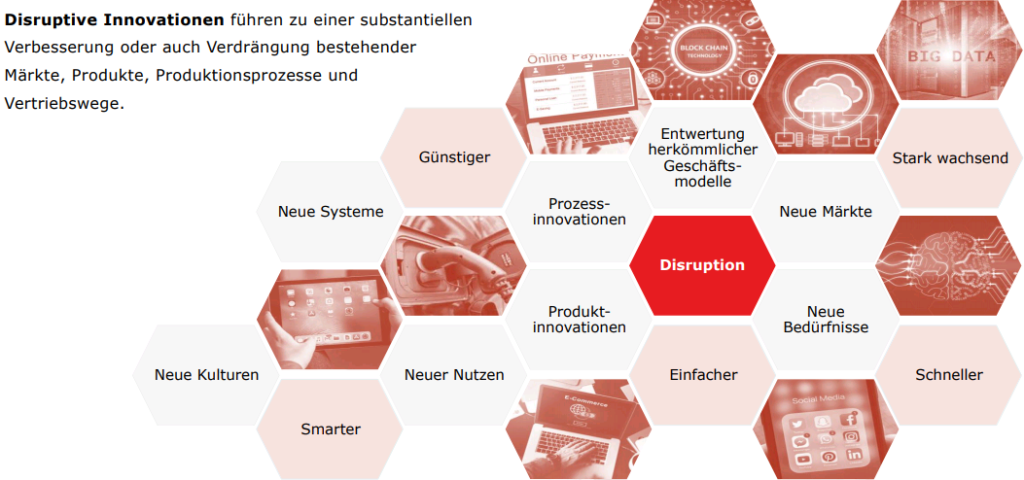

Mit der Frage, wie man diese Aufgabe als Investor am besten bewältigen kann, beschäftigt sich seit längerem die Privatbank M.M.Warburg & Co. In einer Ausarbeitung zu dem Thema hält Autor Christian Jasperneite zunächst erst einmal allgemein fest, dass es bei Disruption letztlich darum gehe, dass Unternehmen durch Produkt- oder Prozessinnovationen oder gänzlich neue Geschäftsideen bestehende Marktstrukturen signifikant verändern.

Definition und Merkmale der Disruption

Quelle: M.M.Warburg

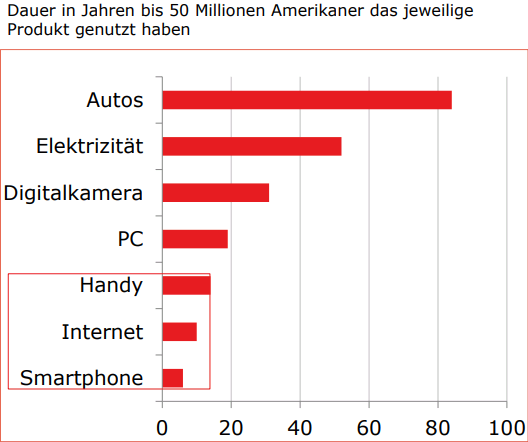

Tempo der Disruption hat deutlich zugenommen

Dieser Prozess sei für sich genommen nicht neu und finde ständig statt. Neu sei aber die Geschwindigkeit. So habe es einige Jahrzehnte gedauert, bis das Auto das Pferd oder die Glühbirne die Kerze endgültig abgelöst hatten. Das Smartphone und das Streaming hätten sich dagegen in kürzester Zeit durchgesetzt. Für Unternehmen sei das Fluch und Segen zugleich. Unternehmen, die auf der Sonnenseite der Disruption stünden, könnten in kürzester Zeit extrem erfolgreich werden. Etablierte Unternehmen könnten aber aufgrund disruptiver Prozesse auch innerhalb kürzester Zeit an Bedeutung verlieren.

Quelle: M.M.Warburg

Deshalb sei das Verständnis disruptiver Prozesse für die Selektion von Aktien von fundamentaler Bedeutung. Allerdings fänden sich gerade im „Beuteschema“ klassischer Selektionsmethoden wenige Aktien, die von den gesuchten positiven disruptiven Prozessen gekennzeichnet seien. Der Grund dafür sei leicht zu benennen. Wenn bis bei diesen Aktien das disruptive Potenzial anfange für den Markt sichtbar zu werden, seien diese Aktien nach klassischen Bewertungskriterien schnell sehr teuer und würden möglicherweise aufgrund branchenuntypisch hoher Bewertungskennzahlen aus dem Raster fallen.

Suche nach disruptiven Aktien für Anleger nicht ganz einfach

Zudem befänden sich solche Unternehmen oftmals in einer extremen Expansions- und Investitionsphase, so dass die Verschuldung nicht selten hoch ausfalle (Beispiel Tesla). Dementsprechend lasse sich bei diesen Unternehmen zumindest im Frühstadium dieser Entwicklung nicht selten eine schwache Marge beobachten, da zunächst alles daran gesetzt werde, Marktanteile zu gewinnen, und das um jeden Preis. Dabei komme es nicht unbedingt vor, dass solche Unternehmen gleichzeitig teuer, margenschwach und hochverschuldet seien – oft führe aber eines dieser drei Kriterien dazu, diese Unternehmen im Rahmen einer klassischen Analyse nicht weiter und tiefergehend zu analysieren.

Zudem sei in der Frühphase eines disruptiven Prozesses nie mit absoluter Sicherheit zu erkennen, ob es sich tatsächlich um eine nachhaltige Disruption handele. Gerade hier falle es besonders schwer, diese Unternehmen zu identifizieren. Trotzdem vergebe man große Chancen, sich diesem Thema nicht zu stellen. Denn man laufe sonst Gefahr, Unternehmen im Portfolio zu halten, die von disruptiven Prozessen überrollt werden. Und es bestehe auch die Gefahr, die Unternehmen nicht im Portfolio zu haben, die mit einem gewaltigen Performancepotenzial durchstarten und sich unternehmerisch entfalten.

Schwarmintelligenz besser als Expertengremien

Doch damit stellt sich laut Jasperneite die Frage, wie man diese Unternehmen findet? Der Wirtschaftsnobelpreisträger August von Hayek habe mal in ähnlich gelagerten Fällen davon gesprochen, dass es einer Anmaßung von Wissen gleichkäme, wenn einzelne Personen versuchen würden, derart komplexe wirtschaftliche Zusammenhänge zu erfassen, Entwicklungen zu antizipieren und Schlussfolgerungen daraus abzuleiten.

Das ist auch der Grund, warum M.M.Warburg bei dieser Fragestellung Expertengremien kritisch gegenübersteht. Denn Experten mögen vielleicht in der Lage sein, disruptive

Potenziale von Geschäftsmodellen grundsätzlich zu erkennen; wenn es aber darum gehe, eine Einschätzung darüber abzugeben, wann diese Potenziale für den Kurs einer Aktie bewertungsrelevant werden, täten sich einzelne Personen schwer und lägen oft falsch.

Um einen Erfolg versprechenden Weg ausfindig zu machen, hat man bei der deutschen Privatbank 2 Arbeitshypothesen aufgestellt. Die eine lautet, dass man in diesem speziellen Fall eher auf die Intelligenz und Intuition einer großen Zahl von Personen setzten sollte und nicht auf einzelne Empfehlungen. Die zweite Arbeitshypothese lautet, dass es wenig zielführend ist, Disruptionen antizipieren zu wollen, bevor sie unternehmerisch relevant werden.

Aus diesen beiden Arbeitshypothesen hat M.M.Warburg eine Selektionsmethode entwickelt, die sich wie folgt darstellt. Weltweit pflegen tausende von Analysten Datenbanken mit Schätzungen für eine große Anzahl von Unternehmenskennzahlen. Diesen großen Datensatz nutzt man im Sinne von Big Data, um mit statistischen Verfahren nach Mustern im Verlauf der Schätzungen dieser Kennzahlen zu fahnden, so wie sie für Unternehmen in der Frühphase disruptiver Prozesse typisch sind. Zu den vielen Kennzahlen, die man untersucht, gehören Schätzungen des Cash-Flows, der Umsätze, der Gewinne, aber beispielsweise auch des Buchwertes.

Dabei geht es immer nur um die Dynamik und nicht das Niveau der Kennzahl wie in klassischen Selektionsprozessen. Unternehmen mit sichtbar werdenden Disruptions-Prozessen zeichneten sich dadurch aus, dass Schätzungen ihrer Bilanzkennzahlen aus einem für das Unternehmen typischen Entwicklungspfad ausbrechen und damit einen Strukturbruch in den Kennzahlen verzeichneten. Die Kunst bestehe darin, mit relativ wenig Datenpunkten und damit wenig Zeitverzug mit hinreichender Sicherheit eine Unterscheidung zwischen „statistischem Rauschen“ und einer ökonomisch relevanten Entwicklung treffen zu können.

Algorithmen helfen bei der Suche nach disruptionsverdächtigen Mustern

Letztlich begebe man sich mit dem entwickelten Algorithmus auf die Suche nach Disruptionen in Daten, die auf eine Disruption im echten wirtschaftlichen Leben schließen lassen. Dabei könne es vorkommen, dass der Algorithmus auf disruptionsverdächtige Muster stoße, die sich bei einer qualitativen Analyse als Sonder- und Einmaleffekte wie Veränderungen von Rohstoffpreisen oder Regulierungseingriffe herausstellten. Aus diesem Grund sei eine finale Prüfung durch einen erfahrenen Portfoliomanager unerlässlich. Der Faktor Mensch werde also in unserem Prozess nicht ausgeschlossen – er komme aber nur an der Stelle zum Einsatz, wo er bei dieser speziellen Fragestellung den größten Mehrwert leisten könne.

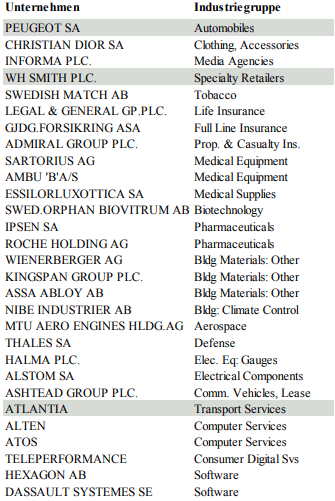

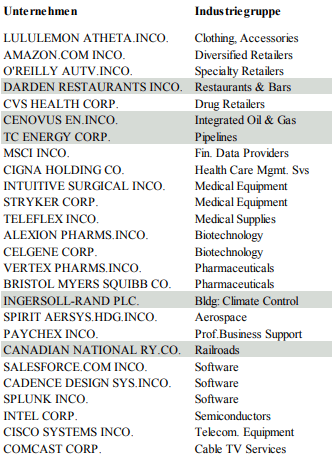

Wie so ermittelte Portfolio aussehen können, zeigt M.M.Warburg an Aktien, die der eigene Algorithmus Anfang 2019 für Europa und die USA selektiert hat, wobei die grau hinterlegten Aktien qualitativ genauer auf mögliche disruptive Effekte hin untersucht hätten werden müssen.

Europa-Portfolio

Quelle: M.M.Warburg

USA-Portfolio

Quelle: M.M.Warburg

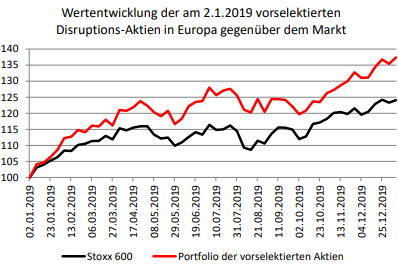

Modell mit überzeugender Entwicklung im Vorjahr

Wie Jasperneite rückblickend im Jahr 2020 dazu festhält, wäre die Wertentwicklung aller dieser Aktien bei einer Gleichgewichtung vergleichsweise attraktiv gewesen; die ohnehin schon erfreuliche Marktentwicklung wäre nochmals geschlagen worden. In einem echten Portfolio hätte man vermutlich nicht alle Aktien ein Jahr gehalten – zudem wären im Laufe des Jahres neue, disruptive Geschäftsmodelle auf dem Radarschirm erschienen, die ebenfalls Eingang in ein solches Portfolio gefunden hätten. Umso erstaunlicher ist es laut Jasperneite, das auch schon diese sehr statische Betrachtung zu diesem Ergebnis geführt hätte, wobei sich dies und die nachfolgenden Ergebnisse nicht nur für Europa, sondern tendenziell auch für die USA ergeben hätten.

Quelle: M.M.Warburg

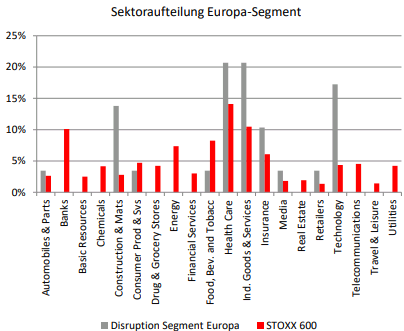

Mit Blick auf weitere Eigenschaften solcher Portfolios fällt nach Angaben von M.M.Warburg auf, dass die Sektorallokation vergleichsweise weit von der Benchmark-Allokation entfernt gewesen wäre. Sektoren wie Technologie, Industrie, Gesundheit und Pharma, aber auch Bauwerte und Bautechnik wären stark vertreten gewesen.

Quelle: M.M.Warburg

Dabei verfügt das Modell, wie es erläuternd von Seiten der Warburg-Analyten heißt, aber über keine Informationen zur Sektor-Zugehörigkeit der Unternehmen. Das Modell sei in alle Richtungen offen und habe keine modellendogenen Präferenzen für bestimmte Sektoren. Das sei auch gut so, denn Disruptionen können überall auftreten – auch indirekt über Zweitrundeneffekte in Sektoren, in denen man es zunächst nicht vermuten würde.

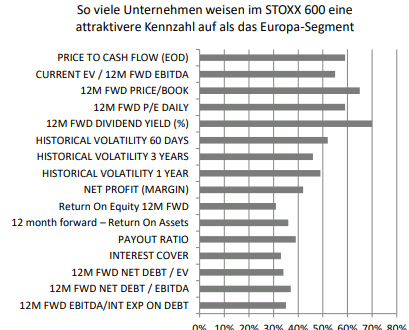

Disruptionsverdächtige Aktien oft eher teuer

Interessant sei auch der Blick auf die fundamentalen Eigenschaften der vorselektierten Unternehmen. Denn wie zu erwarten, seien die unter Disruptionsverdacht stehenden Gesellschaften vergleichsweise teuer. So seien je nach Kennzahl 55 % bis 70 % der Unternehmen im Investmentuniversum attraktiver bewertet als der Durchschnitt der vorselektierten Unternehmen, während die anderen Eigenschaften allerdings unauffällig oder sogar eher gut seien.

Quelle: M.M.Warburg

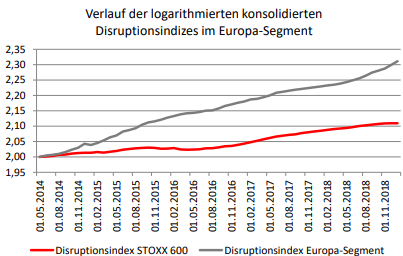

Auch der kumulierte Verlauf aller Kennzahlen der vorselektierten Unternehmen sei deutlich besser als im breiten Markt gewesen. Während sich Ende 2018 schon in der Breite (rote Linie in der unteren Grafik) eine Abschwächung der konjunkturellen Dynamik abgezeichnet habe, hätten die selektierten Unternehmen noch einmal deutlich zugelegt.

Quelle: M.M.Warburg

Die Verantwortlichen bei M.M.Warburg hat dieses Konzept übrigens so sehr überzeugt, dass sie entschieden haben, am 02. März mit einem eigens aufgelegten Warburg Global Disruptive Equities Fund (WKN: A2H89C) an den Start zu gehen. Das mit diesem Produkt verfolgte Ziel lautet, Aktien zu kaufen und zu halten, die von positiven disruptiven Geschäftsprozessen profitieren. Das Portfolio wird dabei jeweils aus 20 Aktien aus den Regionen Europa, Nordamerika und Asien bestehen, wobei als Auswahluniversum der STOXX 1800 Global Index dient.

Interessant ist dieses Thema aus Anlegersicht nicht zuletzt deshalb, weil damit erhebliche Wachstumschancen einhergehen. Erfolgreich sind dabei jene Unternehmen, welche die Disruption entweder vorantreiben oder sich auf sie einlassen und anpassen. Gesellschaften dagegen, welche die Veränderungen verschlagen, bleiben dagegen letztlich auf der Strecke. Allerdings ist es nicht immer leicht, die potenziellen Profiteure von disruptiven Entwicklungen treffsicher zu identifizieren.

Mit der Frage, wie man diese Aufgabe als Investor am besten bewältigen kann, beschäftigt sich seit längerem die Privatbank M.M.Warburg & Co. In einer Ausarbeitung zu dem Thema hält Autor Christian Jasperneite zunächst erst einmal allgemein fest, dass es bei Disruption letztlich darum gehe, dass Unternehmen durch Produkt- oder Prozessinnovationen oder gänzlich neue Geschäftsideen bestehende Marktstrukturen signifikant verändern.

Definition und Merkmale der Disruption

Quelle: M.M.Warburg

Tempo der Disruption hat deutlich zugenommen

Dieser Prozess sei für sich genommen nicht neu und finde ständig statt. Neu sei aber die Geschwindigkeit. So habe es einige Jahrzehnte gedauert, bis das Auto das Pferd oder die Glühbirne die Kerze endgültig abgelöst hatten. Das Smartphone und das Streaming hätten sich dagegen in kürzester Zeit durchgesetzt. Für Unternehmen sei das Fluch und Segen zugleich. Unternehmen, die auf der Sonnenseite der Disruption stünden, könnten in kürzester Zeit extrem erfolgreich werden. Etablierte Unternehmen könnten aber aufgrund disruptiver Prozesse auch innerhalb kürzester Zeit an Bedeutung verlieren.

Quelle: M.M.Warburg

Deshalb sei das Verständnis disruptiver Prozesse für die Selektion von Aktien von fundamentaler Bedeutung. Allerdings fänden sich gerade im „Beuteschema“ klassischer Selektionsmethoden wenige Aktien, die von den gesuchten positiven disruptiven Prozessen gekennzeichnet seien. Der Grund dafür sei leicht zu benennen. Wenn bis bei diesen Aktien das disruptive Potenzial anfange für den Markt sichtbar zu werden, seien diese Aktien nach klassischen Bewertungskriterien schnell sehr teuer und würden möglicherweise aufgrund branchenuntypisch hoher Bewertungskennzahlen aus dem Raster fallen.

Suche nach disruptiven Aktien für Anleger nicht ganz einfach

Zudem befänden sich solche Unternehmen oftmals in einer extremen Expansions- und Investitionsphase, so dass die Verschuldung nicht selten hoch ausfalle (Beispiel Tesla). Dementsprechend lasse sich bei diesen Unternehmen zumindest im Frühstadium dieser Entwicklung nicht selten eine schwache Marge beobachten, da zunächst alles daran gesetzt werde, Marktanteile zu gewinnen, und das um jeden Preis. Dabei komme es nicht unbedingt vor, dass solche Unternehmen gleichzeitig teuer, margenschwach und hochverschuldet seien – oft führe aber eines dieser drei Kriterien dazu, diese Unternehmen im Rahmen einer klassischen Analyse nicht weiter und tiefergehend zu analysieren.

Zudem sei in der Frühphase eines disruptiven Prozesses nie mit absoluter Sicherheit zu erkennen, ob es sich tatsächlich um eine nachhaltige Disruption handele. Gerade hier falle es besonders schwer, diese Unternehmen zu identifizieren. Trotzdem vergebe man große Chancen, sich diesem Thema nicht zu stellen. Denn man laufe sonst Gefahr, Unternehmen im Portfolio zu halten, die von disruptiven Prozessen überrollt werden. Und es bestehe auch die Gefahr, die Unternehmen nicht im Portfolio zu haben, die mit einem gewaltigen Performancepotenzial durchstarten und sich unternehmerisch entfalten.

Schwarmintelligenz besser als Expertengremien

Doch damit stellt sich laut Jasperneite die Frage, wie man diese Unternehmen findet? Der Wirtschaftsnobelpreisträger August von Hayek habe mal in ähnlich gelagerten Fällen davon gesprochen, dass es einer Anmaßung von Wissen gleichkäme, wenn einzelne Personen versuchen würden, derart komplexe wirtschaftliche Zusammenhänge zu erfassen, Entwicklungen zu antizipieren und Schlussfolgerungen daraus abzuleiten.

Das ist auch der Grund, warum M.M.Warburg bei dieser Fragestellung Expertengremien kritisch gegenübersteht. Denn Experten mögen vielleicht in der Lage sein, disruptive

Potenziale von Geschäftsmodellen grundsätzlich zu erkennen; wenn es aber darum gehe, eine Einschätzung darüber abzugeben, wann diese Potenziale für den Kurs einer Aktie bewertungsrelevant werden, täten sich einzelne Personen schwer und lägen oft falsch.

Um einen Erfolg versprechenden Weg ausfindig zu machen, hat man bei der deutschen Privatbank 2 Arbeitshypothesen aufgestellt. Die eine lautet, dass man in diesem speziellen Fall eher auf die Intelligenz und Intuition einer großen Zahl von Personen setzten sollte und nicht auf einzelne Empfehlungen. Die zweite Arbeitshypothese lautet, dass es wenig zielführend ist, Disruptionen antizipieren zu wollen, bevor sie unternehmerisch relevant werden.

Aus diesen beiden Arbeitshypothesen hat M.M.Warburg eine Selektionsmethode entwickelt, die sich wie folgt darstellt. Weltweit pflegen tausende von Analysten Datenbanken mit Schätzungen für eine große Anzahl von Unternehmenskennzahlen. Diesen großen Datensatz nutzt man im Sinne von Big Data, um mit statistischen Verfahren nach Mustern im Verlauf der Schätzungen dieser Kennzahlen zu fahnden, so wie sie für Unternehmen in der Frühphase disruptiver Prozesse typisch sind. Zu den vielen Kennzahlen, die man untersucht, gehören Schätzungen des Cash-Flows, der Umsätze, der Gewinne, aber beispielsweise auch des Buchwertes.

Dabei geht es immer nur um die Dynamik und nicht das Niveau der Kennzahl wie in klassischen Selektionsprozessen. Unternehmen mit sichtbar werdenden Disruptions-Prozessen zeichneten sich dadurch aus, dass Schätzungen ihrer Bilanzkennzahlen aus einem für das Unternehmen typischen Entwicklungspfad ausbrechen und damit einen Strukturbruch in den Kennzahlen verzeichneten. Die Kunst bestehe darin, mit relativ wenig Datenpunkten und damit wenig Zeitverzug mit hinreichender Sicherheit eine Unterscheidung zwischen „statistischem Rauschen“ und einer ökonomisch relevanten Entwicklung treffen zu können.

Algorithmen helfen bei der Suche nach disruptionsverdächtigen Mustern

Letztlich begebe man sich mit dem entwickelten Algorithmus auf die Suche nach Disruptionen in Daten, die auf eine Disruption im echten wirtschaftlichen Leben schließen lassen. Dabei könne es vorkommen, dass der Algorithmus auf disruptionsverdächtige Muster stoße, die sich bei einer qualitativen Analyse als Sonder- und Einmaleffekte wie Veränderungen von Rohstoffpreisen oder Regulierungseingriffe herausstellten. Aus diesem Grund sei eine finale Prüfung durch einen erfahrenen Portfoliomanager unerlässlich. Der Faktor Mensch werde also in unserem Prozess nicht ausgeschlossen – er komme aber nur an der Stelle zum Einsatz, wo er bei dieser speziellen Fragestellung den größten Mehrwert leisten könne.

Wie so ermittelte Portfolio aussehen können, zeigt M.M.Warburg an Aktien, die der eigene Algorithmus Anfang 2019 für Europa und die USA selektiert hat, wobei die grau hinterlegten Aktien qualitativ genauer auf mögliche disruptive Effekte hin untersucht hätten werden müssen.

Europa-Portfolio

Quelle: M.M.Warburg

USA-Portfolio

Quelle: M.M.Warburg

Modell mit überzeugender Entwicklung im Vorjahr

Wie Jasperneite rückblickend im Jahr 2020 dazu festhält, wäre die Wertentwicklung aller dieser Aktien bei einer Gleichgewichtung vergleichsweise attraktiv gewesen; die ohnehin schon erfreuliche Marktentwicklung wäre nochmals geschlagen worden. In einem echten Portfolio hätte man vermutlich nicht alle Aktien ein Jahr gehalten – zudem wären im Laufe des Jahres neue, disruptive Geschäftsmodelle auf dem Radarschirm erschienen, die ebenfalls Eingang in ein solches Portfolio gefunden hätten. Umso erstaunlicher ist es laut Jasperneite, das auch schon diese sehr statische Betrachtung zu diesem Ergebnis geführt hätte, wobei sich dies und die nachfolgenden Ergebnisse nicht nur für Europa, sondern tendenziell auch für die USA ergeben hätten.

Quelle: M.M.Warburg

Mit Blick auf weitere Eigenschaften solcher Portfolios fällt nach Angaben von M.M.Warburg auf, dass die Sektorallokation vergleichsweise weit von der Benchmark-Allokation entfernt gewesen wäre. Sektoren wie Technologie, Industrie, Gesundheit und Pharma, aber auch Bauwerte und Bautechnik wären stark vertreten gewesen.

Quelle: M.M.Warburg

Dabei verfügt das Modell, wie es erläuternd von Seiten der Warburg-Analyten heißt, aber über keine Informationen zur Sektor-Zugehörigkeit der Unternehmen. Das Modell sei in alle Richtungen offen und habe keine modellendogenen Präferenzen für bestimmte Sektoren. Das sei auch gut so, denn Disruptionen können überall auftreten – auch indirekt über Zweitrundeneffekte in Sektoren, in denen man es zunächst nicht vermuten würde.

Disruptionsverdächtige Aktien oft eher teuer

Interessant sei auch der Blick auf die fundamentalen Eigenschaften der vorselektierten Unternehmen. Denn wie zu erwarten, seien die unter Disruptionsverdacht stehenden Gesellschaften vergleichsweise teuer. So seien je nach Kennzahl 55 % bis 70 % der Unternehmen im Investmentuniversum attraktiver bewertet als der Durchschnitt der vorselektierten Unternehmen, während die anderen Eigenschaften allerdings unauffällig oder sogar eher gut seien.

Quelle: M.M.Warburg

Auch der kumulierte Verlauf aller Kennzahlen der vorselektierten Unternehmen sei deutlich besser als im breiten Markt gewesen. Während sich Ende 2018 schon in der Breite (rote Linie in der unteren Grafik) eine Abschwächung der konjunkturellen Dynamik abgezeichnet habe, hätten die selektierten Unternehmen noch einmal deutlich zugelegt.

Quelle: M.M.Warburg

Die Verantwortlichen bei M.M.Warburg hat dieses Konzept übrigens so sehr überzeugt, dass sie entschieden haben, am 02. März mit einem eigens aufgelegten Warburg Global Disruptive Equities Fund (WKN: A2H89C) an den Start zu gehen. Das mit diesem Produkt verfolgte Ziel lautet, Aktien zu kaufen und zu halten, die von positiven disruptiven Geschäftsprozessen profitieren. Das Portfolio wird dabei jeweils aus 20 Aktien aus den Regionen Europa, Nordamerika und Asien bestehen, wobei als Auswahluniversum der STOXX 1800 Global Index dient.