Ausblick bis 2049: Wo in den nächsten 30 Jahren regional betrachtet die besten Anlageresultate mit Aktien winken

Wer hätte als Anleger nicht gerne eine Glaskugel, mit der sich treffsicher die weitere Entwicklung an den Aktienmärkten vorhersagen lässt. Doch leider funktioniert so etwas nur in Märchen.

Aber mit Hilfe von speziellen Berechnungsmethoden lassen sich zumindest Annäherungsversuche unternehmen. Einer derartigen Aufgabe unterzieht sich jedes Jahr die britische Vermögensverwaltungsgesellschaft Schroders. Dabei versuchen die dortigen Finanzmarktexperten Renditeprognosen für verschiedene Anlageklassen für die nächsten 30 Jahre abzugeben.

In unserer jüngsten Aktualisierung dieses Jahreswerkes stellt Craig Botham, Emerging Markets Economist bei Schroders ganz allgemein fest, dass die Renditen auf liquide Mittel immer noch schlecht sind, während Aktien die Anlageklasse mit dem größten Renditepotenzial bleiben.

Die hauseigenen Prognosen deuten darauf hin, dass die langfristigen realen Cash-Renditen nach wie vor schlecht seien, während in Japan sogar weiterhin negative Renditen angeboten werden. Die US-amerikanischen und einige asiatische Märkte böten zwar eine positive Rendite, aber selbst risikoscheue Anleger könnten sich vor einer maximalen Rendite von 0,6% pro Jahr scheuen.

Man erwartet bei Schroders zwar, dass die Performance von länger laufenden Staatsschulden über einen Zeitraum von 30 Jahren besser ausfällt als mit Liquidität, aber die realen Renditen dürften nach wie vor enttäuschend bleiben. Die aktuellen Bewertungen von Anleihen, die als "sichere Anlagen" gelten, seien jedenfalls unattraktiv und deuteten auf niedrige Renditen hin.

Die Prognosen der Briten deuten weiterhin darauf hin, dass sich Unternehmensanleihen, Immobilien- und Aktien besser entwickeln werden als Staatsanleihen. Dabei dürften Aktien die Anlageklasse mit dem größten Renditepotenzial bleiben.

Gute Perspektiven für britische Nebenwerte

Die besten Ergebnisse seien dabei unter dem Strich bei britischen Nebenwerte gefolgt von den Schwellenländern im Allgemeinen und dem Pazifikraum ex Japan im Besonderen zu erwarten. Speziell Aktien aus den Emerging Markets seien zwar auch anfälliger in Krisenzeiten als ihre Pendants in entwickelten Ländern, aber die langfristig besseren Renditeaussichten dürften letztlich für die größere Volatilität und die eventuell zwischenzeitlich stärkeren Abwärtsbewegungen entschädigen.

Laut Schroder wurden die Renditeprognosen in der diesjährigen Studienausgabe mit Ausnahme von Japan weltweit angehoben. Zu erklären sei das mit günstiger gewordenen Aktienbewertungen, was wiederum zu höheren Dividendenrenditen führe. Außerdem sei es in den USA auch zu einer Aufwärtsrevision bei den Produktivitätsprognosen gekommen und damit im Gefolge bei der erwarteten Ertragsentwicklung.

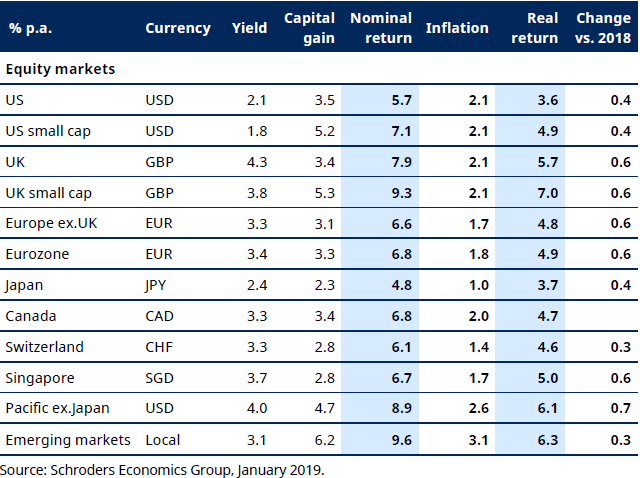

Allgemein seien die Revisionen in den meisten Märkten aber relativ bescheiden ausgefallen. Wie der nachfolgenden Tabelle zu entnehmen ist, winkt trotz des zuvor beschriebenen positiven Effektes in den USA in den nächsten 30 Jahren mit plus 3,6 % p.a. die regional betrachtet geringste Realrendite. Am besten sieht es dagegen wie bereits erwähnt mit geschätzten 7,0% p.a. für britische Nebenwerte aus. Auf den Plätzen 2 und 3 folgen mit die Emerging Markets und die Region Pazifik ex Japan mit 6,3 % bzw. 6,1 %.

Die von Schroders erwarteten regionalen Aktienrenditen von 2019 bis 2049

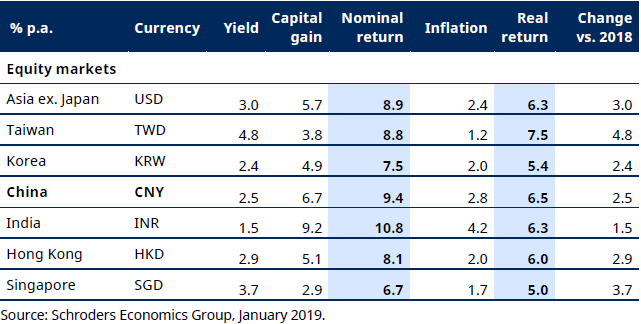

Recht konstruktiv sieht es im internationalen Vergleich laut Schroders mit Blick auf die erwarteten Aktienrenditen in den nächsten 30 Jahren in Asien aus. Bei den beurteilten Ländern hat den Vorhersagen zufolge Taiwan mit einem realen Durchschnittsplus von 7,5 % p.a. die Nase vorne. Mit 5,0 % fällt die erwartete Realrendite in Singapur dagegen am geringsten aus.

Die von Schroders für Asien erwarteten Aktienrenditen von 2019 bis 2049

Gordon-Growth-Modell dient als Berechnungsbasis

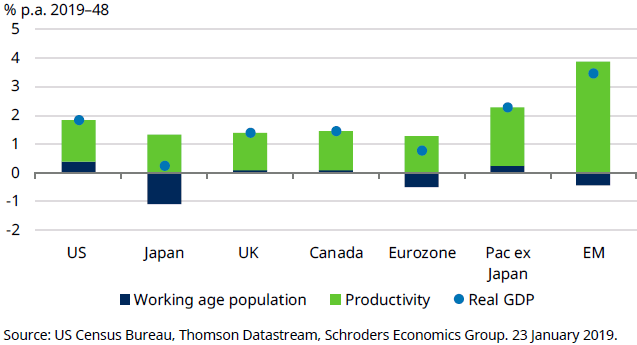

Die Berechnungen zu den erwarteten Aktienrenditen basieren auf dem so genannten Gordon-Growth-Modell, bei dem die Berechnung des Wertes einer Investition unter der Annahme eines gleichbleibenden Wachstums der Dividenden erfolgt, wobei letzteres wiederum mit dem erwarteten Gewinnwachstum zusammenhängt. Das erwähnte Ergebniswachstum entwickelt sich laut unterstellter Grundannahme im Gleichklang mit der Produktivität, wobei sich deren Prognose am Wachstum des Bruttoinlandsprodukts gemessen an der Zahl der Bevölkerung im erwerbsfähigen Alter anstatt an der Gesamtbevölkerung orientiert. Die zuletzt beschriebene Vorgehensweise hilft dabei, demografische Effekte zu eliminieren.

Die Prognosen zum BIP-Wachstum im Überblick

Während diese skizzierte Produktivitätsprognose die Grundlage für die Annahmen von Schroders zum Ertrags- und Dividendenwachstum bildet, nimmt der Vermögensverwalter Anpassungen für Regionen vor, in denen Ergebnisse und Trendproduktivität in der Vergangenheit nicht linear verlaufen sind. Dies war etwa der Fall in den Schwellenländern, wo Produktivitätssteigerungen in früheren Jahren noch nicht vollständig in Gewinnwachstum umgesetzt wurden, weshalb dort das Gewinnwachstum nach unten korrigieren wurde. Ähnliches gelte auch für Europa, wo das Gewinnwachstum tendenziell das Produktivitätswachstum übersteige und weshalb dort eine Aufwärtsskalierung vorgenommen wird.

Bildherkunft: Fotolia: #192849870

Aber mit Hilfe von speziellen Berechnungsmethoden lassen sich zumindest Annäherungsversuche unternehmen. Einer derartigen Aufgabe unterzieht sich jedes Jahr die britische Vermögensverwaltungsgesellschaft Schroders. Dabei versuchen die dortigen Finanzmarktexperten Renditeprognosen für verschiedene Anlageklassen für die nächsten 30 Jahre abzugeben.

In unserer jüngsten Aktualisierung dieses Jahreswerkes stellt Craig Botham, Emerging Markets Economist bei Schroders ganz allgemein fest, dass die Renditen auf liquide Mittel immer noch schlecht sind, während Aktien die Anlageklasse mit dem größten Renditepotenzial bleiben.

Die hauseigenen Prognosen deuten darauf hin, dass die langfristigen realen Cash-Renditen nach wie vor schlecht seien, während in Japan sogar weiterhin negative Renditen angeboten werden. Die US-amerikanischen und einige asiatische Märkte böten zwar eine positive Rendite, aber selbst risikoscheue Anleger könnten sich vor einer maximalen Rendite von 0,6% pro Jahr scheuen.

Man erwartet bei Schroders zwar, dass die Performance von länger laufenden Staatsschulden über einen Zeitraum von 30 Jahren besser ausfällt als mit Liquidität, aber die realen Renditen dürften nach wie vor enttäuschend bleiben. Die aktuellen Bewertungen von Anleihen, die als "sichere Anlagen" gelten, seien jedenfalls unattraktiv und deuteten auf niedrige Renditen hin.

Die Prognosen der Briten deuten weiterhin darauf hin, dass sich Unternehmensanleihen, Immobilien- und Aktien besser entwickeln werden als Staatsanleihen. Dabei dürften Aktien die Anlageklasse mit dem größten Renditepotenzial bleiben.

Gute Perspektiven für britische Nebenwerte

Die besten Ergebnisse seien dabei unter dem Strich bei britischen Nebenwerte gefolgt von den Schwellenländern im Allgemeinen und dem Pazifikraum ex Japan im Besonderen zu erwarten. Speziell Aktien aus den Emerging Markets seien zwar auch anfälliger in Krisenzeiten als ihre Pendants in entwickelten Ländern, aber die langfristig besseren Renditeaussichten dürften letztlich für die größere Volatilität und die eventuell zwischenzeitlich stärkeren Abwärtsbewegungen entschädigen.

Laut Schroder wurden die Renditeprognosen in der diesjährigen Studienausgabe mit Ausnahme von Japan weltweit angehoben. Zu erklären sei das mit günstiger gewordenen Aktienbewertungen, was wiederum zu höheren Dividendenrenditen führe. Außerdem sei es in den USA auch zu einer Aufwärtsrevision bei den Produktivitätsprognosen gekommen und damit im Gefolge bei der erwarteten Ertragsentwicklung.

Allgemein seien die Revisionen in den meisten Märkten aber relativ bescheiden ausgefallen. Wie der nachfolgenden Tabelle zu entnehmen ist, winkt trotz des zuvor beschriebenen positiven Effektes in den USA in den nächsten 30 Jahren mit plus 3,6 % p.a. die regional betrachtet geringste Realrendite. Am besten sieht es dagegen wie bereits erwähnt mit geschätzten 7,0% p.a. für britische Nebenwerte aus. Auf den Plätzen 2 und 3 folgen mit die Emerging Markets und die Region Pazifik ex Japan mit 6,3 % bzw. 6,1 %.

Die von Schroders erwarteten regionalen Aktienrenditen von 2019 bis 2049

Recht konstruktiv sieht es im internationalen Vergleich laut Schroders mit Blick auf die erwarteten Aktienrenditen in den nächsten 30 Jahren in Asien aus. Bei den beurteilten Ländern hat den Vorhersagen zufolge Taiwan mit einem realen Durchschnittsplus von 7,5 % p.a. die Nase vorne. Mit 5,0 % fällt die erwartete Realrendite in Singapur dagegen am geringsten aus.

Die von Schroders für Asien erwarteten Aktienrenditen von 2019 bis 2049

Gordon-Growth-Modell dient als Berechnungsbasis

Die Berechnungen zu den erwarteten Aktienrenditen basieren auf dem so genannten Gordon-Growth-Modell, bei dem die Berechnung des Wertes einer Investition unter der Annahme eines gleichbleibenden Wachstums der Dividenden erfolgt, wobei letzteres wiederum mit dem erwarteten Gewinnwachstum zusammenhängt. Das erwähnte Ergebniswachstum entwickelt sich laut unterstellter Grundannahme im Gleichklang mit der Produktivität, wobei sich deren Prognose am Wachstum des Bruttoinlandsprodukts gemessen an der Zahl der Bevölkerung im erwerbsfähigen Alter anstatt an der Gesamtbevölkerung orientiert. Die zuletzt beschriebene Vorgehensweise hilft dabei, demografische Effekte zu eliminieren.

Die Prognosen zum BIP-Wachstum im Überblick

Während diese skizzierte Produktivitätsprognose die Grundlage für die Annahmen von Schroders zum Ertrags- und Dividendenwachstum bildet, nimmt der Vermögensverwalter Anpassungen für Regionen vor, in denen Ergebnisse und Trendproduktivität in der Vergangenheit nicht linear verlaufen sind. Dies war etwa der Fall in den Schwellenländern, wo Produktivitätssteigerungen in früheren Jahren noch nicht vollständig in Gewinnwachstum umgesetzt wurden, weshalb dort das Gewinnwachstum nach unten korrigieren wurde. Ähnliches gelte auch für Europa, wo das Gewinnwachstum tendenziell das Produktivitätswachstum übersteige und weshalb dort eine Aufwärtsskalierung vorgenommen wird.

Bildherkunft: Fotolia: #192849870