BASF – Günstig bewerteter Branchenprimus mit 45 % Kurspotenzial

Momentan tun sich viele Anleger schwer mit dem Blick auf die Kurse ihrer Aktien: Kann doch nicht sein, dass Titel XY vor ein paar Wochen noch soundso viel wert war und jetzt nur noch gut die Hälfte. Kursstürze sind einfach heftig. Buchgewinne, die über Monate angelaufen sind, werden innerhalb von Tagen ausradiert. Und dann gab es womöglich noch nicht einmal gravierende Unternehmensnachrichten, die eine solche Kursreaktion rechtfertigen würden.

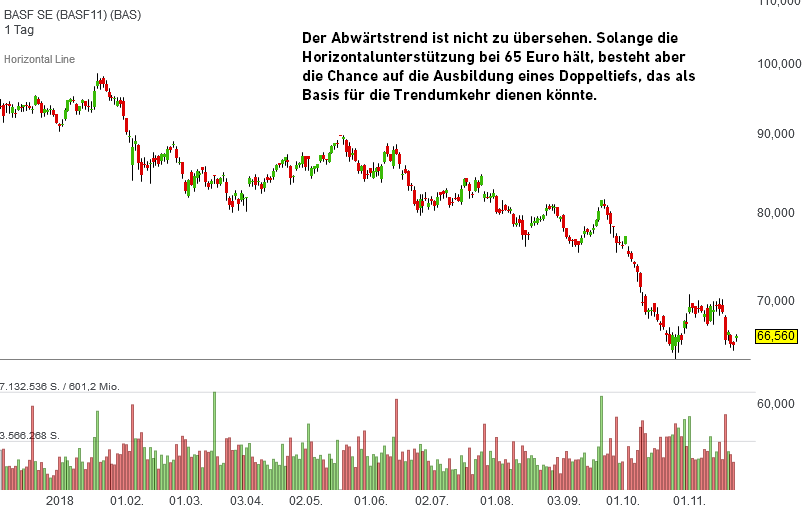

Auch der Vorstand des weltweit größten Chemiekonzerns BASF kann die Performance der eigenen Aktie kaum glauben. Martin Brudermüller ist mit dem Minus von rund 30 % seit Jahresbeginn ganz und gar nicht zufrieden. Doch dafür gebe es durchaus Gründe, wie Euro am Sonntag meint. Es gebe erste Anzeichen einer Konjunkturabkühlung im Chemiesektor. Die Nachfrage gehe zurück. BASF-Konkurrent Covestro habe in der letzten Woche mit einer Gewinnwarnung den Markt geschockt.

BASF-Chef Martin Brudermüller bereite seinen Konzern für einen wahrscheinlichen zyklischen Abschwung im konjunktursensiblen Chemiesektor vor. Richtungsweisend sei die Strategie bis 2030. Der erfahrende Manager und promovierte Chemiker wolle Strukturen und Prozesse des Konzerns vereinfachen und stärker an den Bedürfnissen der Kunden ausrichten. Geschäftssegmente, wo das nicht möglich sei, sollen verkauft werden.

Die Ausgliederung der Bau-Chemie sei bereits beschlossene Sache. Auch die Öl- und Gas-Tochter Wintershall werde 2019 mit der Deutschen Erdöl AG (DEA) fusionieren und dann an die Börse gebracht werden. Die Sparte Saatgut und Agrarchemie habe BASF hingegen durch einen milliardenschweren Zukauf aus dem Portfolio von Bayer gestärkt.

Um sich auf die Konjunkturabschwächung vorzubereiten, wolle BASF Sparmaßnahmen in Produktion, Logistik, Forschung und Entwicklung vornehmen. Dadurch wolle man ab Ende 2021 jährlich 2 Mrd. Euro mehr Gewinn erzielen. Zulasten der Aktionäre werde aber nicht gespart. Bei der Dividende wolle man versuchen, jährlich etwas mehr auszuschütten. Angesichts der Sparmaßnahmen, der soliden Dividendenpolitik und der Zukunftsperspektiven rät Euro am Sonntag mit einem Kursziel von 80 Euro zum Kauf (21 % Potenzial).

Die Deutsche Bank hat letzte Woche das Kursziel von 94 Euro und das „Buy“ für die Aktie von BASF bestätigt (42 % Potenzial). Laut Analyst Tim Jones sei der zunehmende Fokus des Chemiekonzerns auf ein umweltfreundliches, organisches Wachstum zu begrüßen. Nicht so begeistert zeigte sich Jones von den neuen Finanzzielen für die kommenden Jahre. Aber vielleicht seien diese auch dem schwachen Umfeld geschuldet und realistischer als zuvor.

Ähnlich beurteilt Analyst Christian Faitz vom Analysehaus Kepler Cheuvreux die Situation bei BASF. Die Wachstumsziele des Konzerns seien nach der Anpassung realistischer als zuvor und würden wohl die Zweifel der Konzernleitung beinhalten, dass sich eine Entspannung bei den Handelsstreitigkeiten in den kommenden Jahren abzeichne. Kepler Cheuvreaux rät mit einem Ziel von 96 Euro zum Kauf (45 % Potenzial).

Hinweis: Im „aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: © BASF

Auch der Vorstand des weltweit größten Chemiekonzerns BASF kann die Performance der eigenen Aktie kaum glauben. Martin Brudermüller ist mit dem Minus von rund 30 % seit Jahresbeginn ganz und gar nicht zufrieden. Doch dafür gebe es durchaus Gründe, wie Euro am Sonntag meint. Es gebe erste Anzeichen einer Konjunkturabkühlung im Chemiesektor. Die Nachfrage gehe zurück. BASF-Konkurrent Covestro habe in der letzten Woche mit einer Gewinnwarnung den Markt geschockt.

BASF-Chef Martin Brudermüller bereite seinen Konzern für einen wahrscheinlichen zyklischen Abschwung im konjunktursensiblen Chemiesektor vor. Richtungsweisend sei die Strategie bis 2030. Der erfahrende Manager und promovierte Chemiker wolle Strukturen und Prozesse des Konzerns vereinfachen und stärker an den Bedürfnissen der Kunden ausrichten. Geschäftssegmente, wo das nicht möglich sei, sollen verkauft werden.

Die Ausgliederung der Bau-Chemie sei bereits beschlossene Sache. Auch die Öl- und Gas-Tochter Wintershall werde 2019 mit der Deutschen Erdöl AG (DEA) fusionieren und dann an die Börse gebracht werden. Die Sparte Saatgut und Agrarchemie habe BASF hingegen durch einen milliardenschweren Zukauf aus dem Portfolio von Bayer gestärkt.

Um sich auf die Konjunkturabschwächung vorzubereiten, wolle BASF Sparmaßnahmen in Produktion, Logistik, Forschung und Entwicklung vornehmen. Dadurch wolle man ab Ende 2021 jährlich 2 Mrd. Euro mehr Gewinn erzielen. Zulasten der Aktionäre werde aber nicht gespart. Bei der Dividende wolle man versuchen, jährlich etwas mehr auszuschütten. Angesichts der Sparmaßnahmen, der soliden Dividendenpolitik und der Zukunftsperspektiven rät Euro am Sonntag mit einem Kursziel von 80 Euro zum Kauf (21 % Potenzial).

Die Deutsche Bank hat letzte Woche das Kursziel von 94 Euro und das „Buy“ für die Aktie von BASF bestätigt (42 % Potenzial). Laut Analyst Tim Jones sei der zunehmende Fokus des Chemiekonzerns auf ein umweltfreundliches, organisches Wachstum zu begrüßen. Nicht so begeistert zeigte sich Jones von den neuen Finanzzielen für die kommenden Jahre. Aber vielleicht seien diese auch dem schwachen Umfeld geschuldet und realistischer als zuvor.

Ähnlich beurteilt Analyst Christian Faitz vom Analysehaus Kepler Cheuvreux die Situation bei BASF. Die Wachstumsziele des Konzerns seien nach der Anpassung realistischer als zuvor und würden wohl die Zweifel der Konzernleitung beinhalten, dass sich eine Entspannung bei den Handelsstreitigkeiten in den kommenden Jahren abzeichne. Kepler Cheuvreaux rät mit einem Ziel von 96 Euro zum Kauf (45 % Potenzial).

Hinweis: Im „aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: © BASF