Coronavirus bringt Aktienrückkäufe aus der Mode: Welche US-Aktien darunter leiden und welche Titel davon profitieren

Der Rückkauf eigener Aktien erfreute sich vor allem in den USA in den vergangenen Jahren einer sehr großen Beliebtheit. Zum Ausmaß schrieb die Nachrichtenagentur Anfang April, dass seit 2010 etwa die Hälfte des freien Cashflows der Unternehmen im Standard & Poor's 500 Index in Aktienrückkäufe geflossen seien.

Das ist eine Menge Holz und im Zuge dessen wurde in den Vorjahren auch immer wieder hitzig diskutiert, inwieweit derartige Praktiken volkswirtschaftlich betrachtet nun eher als ein Segen oder eher als ein Fluch einzustufen sind. Um eine Würdigung dieser Art geht es in diesem Beitrag nicht. Vielmehr besteht das Thema darin, dass zumindest jüngst Aktienrückkäufe aus der Mode gekommen sind und was das für Folge für ausgewählte Aktien aus den USA nach sich ziehen könnte.

Wie so vieles in diesen Tagen hat auch das neuerdings rückläufige Aktienrückkaufvolumen viel mit dem Coronavirus zu tun. Denn US-Unternehmen, die im Rahmen der Coronavirus-Stützungsmaßnahmen Hilfe vom Staat erhalten, dürfen bis zu einem Jahr nach der Rückzahlung der ihnen gewährten Gelder keine eigenen Aktien mehr erwerben. Wobei Aktienrückkäufe auch deshalb in der Öffentlichkeit kritisch beäugt werden, weil wie etwa die US-Fluggesellschaft derzeit nicht selten Firmen auf eine staatliche Stütze angewiesen sind, die in den Jahren zuvor besonders viel Kapital in den Rückkäufe eigener Anteilsscheine gesteckt haben.

Abruptes Ende des Booms bei Aktienrückkäufen

Wie dem auch sei, die Experten von TrimTabs Investment Research weisen in einer Publikation vom vergangenen Wochenende darauf hin, dass die von Unternehmen angekündigten Käufe zuletzt auf den niedrigsten Stand seit August 2009 gefallen sind. Die Ankündigung von Rückkäufen sei in der laufenden Berichtssaison bisher praktisch zum Erliegen gekommen, während gleichzeitig Aktienrückkaufprogramme im Volumen von 170 Mrd. USD ausgesetzt worden seien.

Wie es dazu etwas detaillierter weiter heißt, sind die Käufe von US-Firmen innerhalb eines Monats seit August 2009 nie unter die Marke von 10 Mrd. USD gesunken. Aber im April 2020 dürften die angekündigten Firmenkäufe (neue Bargeldübernahmen + neue Aktienrückkäufe) unter dieses Niveau absinken, sofern Apple bei der eigenen Ergebnisvorlage keine Ankündigung macht, welche diese Prognose doch noch über den Haufen wird. Die angekündigten Aktienrückkäufe der Unternehmen hätten sich bisher in diesem Monat auf insgesamt nur 4,3 Mrd. USD belaufen, was dem 0,2-fachen der Neuemissionen in Höhe von 19,6 Mrd. USD entspreche. Dieses Verhältnis von Unternehmenskäufen zu -verkäufen liege deutlich unter dem Durchschnitt der vergangenen 12 Monate von 3:1.

Dem Thema widmen sich auch die Analysten von Jefferies in einer aktuellen Studie mit dem Titel „Fürs Erste Auf Wiedersehen Aktienrückkäufe - Einige Aktien werden dadurch neu bewertet“. Darin heißt es, der Rückkauf von eigenen Aktien sei lange der letzte Schrei gewesen, konnte jetzt aber vorerst zum Schnee von gestern werden. Die Empörung über derartigen Aktivitäten der Unternehmen habe sich zuletzt zwar wieder etwas beruhigt, man glaubt aber nicht, dass die Firmen in nächster Zeit darüber wieder intensiver sprechen werden. Kürzlich habe das noch ganz anders ausgesehen. Denn laut Jefferies senkten im Vorjahr 26 % der Russell 2000 Index-Mitglieder die Zahl ihrer Aktien, was dem höchsten Stand seit Ende 2016 entsprach.

Einige Unternehmen hätten aufgrund eines starken Cashflows Aktien zurückgekauft und da diese Option möglicherweise jetzt vom Tisch sei, können sich die Jefferies-Analysten vorstellen, dass M&A-Aktivitäten zusammen mit Dividendenzahlungen wieder anziehen könnten. Eine weitere Folge der skizzierten Annahmen zu den Aktienrückkäufen könnte es sein, dass viele Small-Cap-Unternehmen privatisiert werden oder fusionieren, da der Markt sich heutzutage einfach nicht mehr um sie zu kümmern scheine. Weil gleichzeitig größere Unternehmen mit zusätzlichen Barmitteln ausgestattet seien, könnten die Übernahmeaktivitäten anziehen, so das Urteil.

Zu bedenken gibt Jefferies in der Studie auch, dass „Rückkaufprogramme" von Unternehmen auch oft darauf zurückzuführen gewesen seien, dass die Anzahl der Aktien zugenommen hat, weil Aktienoptionen aufgrund gestiegener Kurse „im Geld" waren.

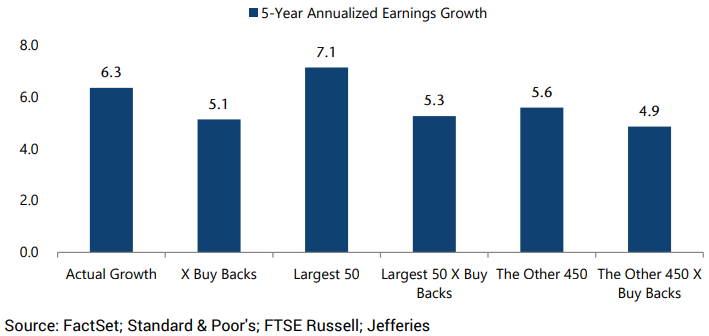

Ansonsten heißt es in der Publikation, dass das Gewinnwachstum des S&P 500 Index in den vergangenen 5 Jahren bei 6,3% p.a. gelegen habe. Bei Ausklammerung der Effekte durch Rückkäufe sinke diese Zuwachsrate auf 5,1 %, was immerhin einer Differenz von 23 % entspreche. Die 50 großen Standardwerte aus dem S&P 500 Index hätten im genannten 5-Jahreszeitraum ein Gewinnplus von 7,1 % erzielt, der Anstieg sinke hier aber auf 5,3 %, wenn zurückgekaufte Aktien ausgeklammert werden. Die restlichen 450 Vertreter aus S&P 500 Index hätten ein annualisiertes Gewinnwachstum von 5,6 % verzeichnet und ohne Rückkäufe von 4,9 %.

Aktienrückkäufe haben die Firmengewinne angekurbelt – insbesondere jene der Top-50-Unternehmen

13 vermeintliche Verlierer und 12 potenzielle Gewinner

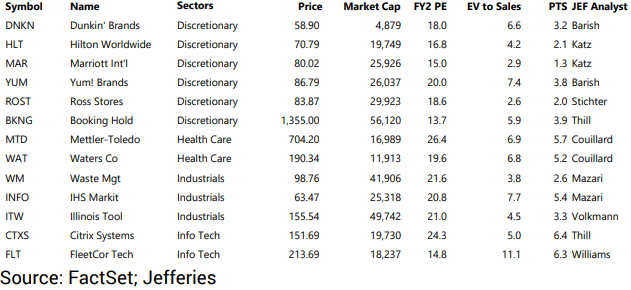

Vor diesem Hintergrund hat Jefferies das hauseigene Anlageuniversum durchforstet und unter den mit Halten bzw. mit Unterdurchschnittlich eingestuften Aktien versucht, jene zu identifizieren, die möglicherweise aufgrund von Rückkäufen einen Gewinnwachstumsschub erhalten haben. Zudem mussten diese Titel um berücksichtigt zu werden in den vergangenen Jahren auch ihre Verschuldung erhöht haben und zu vergleichsweise hohen Bewertungs-Multiplikatoren gehandelt werden.

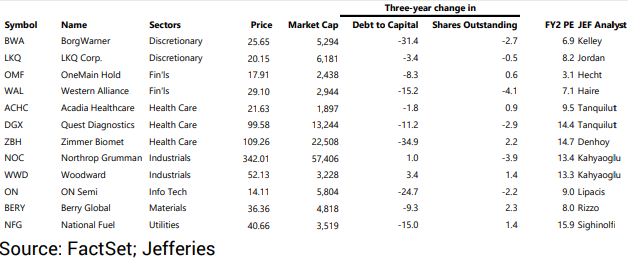

Im Gegenzug filterten die Jefferies-Analysten auch jene Aktien mit einer Kaufempfehlung heraus, die in den vergangenen 3 Jahren ihre Verschuldung reduziert sowie ein starkes Gewinnwachstum verzeichnet haben, das auf ihr Geschäft zurückzuführen war und nicht darauf, dass sie ihre Bilanz dazu verwendet haben, um den Gewinn je Aktie zu erhöhen. Ein weiteres Selektionskriterium war zudem eine im Vergleich zum Gesamtmarkt unterdurchschnittliche Bewertung. Die Ergebnisse dieser beiden Screenings sind den beiden nachfolgenden Tabellen zu entnehmen.

Diesen 13 Aktien droht eine geringere Bewertung, falls Rückkäufe der Vergangenheit angehören sollten

Diese 12 Aktien könnten eine Neueinstufung erfahren, da sie weder Aktien reduziert noch Schulden erhöht haben

Bildherkunft: Adobe Stock: 249983056

Das ist eine Menge Holz und im Zuge dessen wurde in den Vorjahren auch immer wieder hitzig diskutiert, inwieweit derartige Praktiken volkswirtschaftlich betrachtet nun eher als ein Segen oder eher als ein Fluch einzustufen sind. Um eine Würdigung dieser Art geht es in diesem Beitrag nicht. Vielmehr besteht das Thema darin, dass zumindest jüngst Aktienrückkäufe aus der Mode gekommen sind und was das für Folge für ausgewählte Aktien aus den USA nach sich ziehen könnte.

Wie so vieles in diesen Tagen hat auch das neuerdings rückläufige Aktienrückkaufvolumen viel mit dem Coronavirus zu tun. Denn US-Unternehmen, die im Rahmen der Coronavirus-Stützungsmaßnahmen Hilfe vom Staat erhalten, dürfen bis zu einem Jahr nach der Rückzahlung der ihnen gewährten Gelder keine eigenen Aktien mehr erwerben. Wobei Aktienrückkäufe auch deshalb in der Öffentlichkeit kritisch beäugt werden, weil wie etwa die US-Fluggesellschaft derzeit nicht selten Firmen auf eine staatliche Stütze angewiesen sind, die in den Jahren zuvor besonders viel Kapital in den Rückkäufe eigener Anteilsscheine gesteckt haben.

Abruptes Ende des Booms bei Aktienrückkäufen

Wie dem auch sei, die Experten von TrimTabs Investment Research weisen in einer Publikation vom vergangenen Wochenende darauf hin, dass die von Unternehmen angekündigten Käufe zuletzt auf den niedrigsten Stand seit August 2009 gefallen sind. Die Ankündigung von Rückkäufen sei in der laufenden Berichtssaison bisher praktisch zum Erliegen gekommen, während gleichzeitig Aktienrückkaufprogramme im Volumen von 170 Mrd. USD ausgesetzt worden seien.

Wie es dazu etwas detaillierter weiter heißt, sind die Käufe von US-Firmen innerhalb eines Monats seit August 2009 nie unter die Marke von 10 Mrd. USD gesunken. Aber im April 2020 dürften die angekündigten Firmenkäufe (neue Bargeldübernahmen + neue Aktienrückkäufe) unter dieses Niveau absinken, sofern Apple bei der eigenen Ergebnisvorlage keine Ankündigung macht, welche diese Prognose doch noch über den Haufen wird. Die angekündigten Aktienrückkäufe der Unternehmen hätten sich bisher in diesem Monat auf insgesamt nur 4,3 Mrd. USD belaufen, was dem 0,2-fachen der Neuemissionen in Höhe von 19,6 Mrd. USD entspreche. Dieses Verhältnis von Unternehmenskäufen zu -verkäufen liege deutlich unter dem Durchschnitt der vergangenen 12 Monate von 3:1.

Dem Thema widmen sich auch die Analysten von Jefferies in einer aktuellen Studie mit dem Titel „Fürs Erste Auf Wiedersehen Aktienrückkäufe - Einige Aktien werden dadurch neu bewertet“. Darin heißt es, der Rückkauf von eigenen Aktien sei lange der letzte Schrei gewesen, konnte jetzt aber vorerst zum Schnee von gestern werden. Die Empörung über derartigen Aktivitäten der Unternehmen habe sich zuletzt zwar wieder etwas beruhigt, man glaubt aber nicht, dass die Firmen in nächster Zeit darüber wieder intensiver sprechen werden. Kürzlich habe das noch ganz anders ausgesehen. Denn laut Jefferies senkten im Vorjahr 26 % der Russell 2000 Index-Mitglieder die Zahl ihrer Aktien, was dem höchsten Stand seit Ende 2016 entsprach.

Einige Unternehmen hätten aufgrund eines starken Cashflows Aktien zurückgekauft und da diese Option möglicherweise jetzt vom Tisch sei, können sich die Jefferies-Analysten vorstellen, dass M&A-Aktivitäten zusammen mit Dividendenzahlungen wieder anziehen könnten. Eine weitere Folge der skizzierten Annahmen zu den Aktienrückkäufen könnte es sein, dass viele Small-Cap-Unternehmen privatisiert werden oder fusionieren, da der Markt sich heutzutage einfach nicht mehr um sie zu kümmern scheine. Weil gleichzeitig größere Unternehmen mit zusätzlichen Barmitteln ausgestattet seien, könnten die Übernahmeaktivitäten anziehen, so das Urteil.

Zu bedenken gibt Jefferies in der Studie auch, dass „Rückkaufprogramme" von Unternehmen auch oft darauf zurückzuführen gewesen seien, dass die Anzahl der Aktien zugenommen hat, weil Aktienoptionen aufgrund gestiegener Kurse „im Geld" waren.

Ansonsten heißt es in der Publikation, dass das Gewinnwachstum des S&P 500 Index in den vergangenen 5 Jahren bei 6,3% p.a. gelegen habe. Bei Ausklammerung der Effekte durch Rückkäufe sinke diese Zuwachsrate auf 5,1 %, was immerhin einer Differenz von 23 % entspreche. Die 50 großen Standardwerte aus dem S&P 500 Index hätten im genannten 5-Jahreszeitraum ein Gewinnplus von 7,1 % erzielt, der Anstieg sinke hier aber auf 5,3 %, wenn zurückgekaufte Aktien ausgeklammert werden. Die restlichen 450 Vertreter aus S&P 500 Index hätten ein annualisiertes Gewinnwachstum von 5,6 % verzeichnet und ohne Rückkäufe von 4,9 %.

Aktienrückkäufe haben die Firmengewinne angekurbelt – insbesondere jene der Top-50-Unternehmen

13 vermeintliche Verlierer und 12 potenzielle Gewinner

Vor diesem Hintergrund hat Jefferies das hauseigene Anlageuniversum durchforstet und unter den mit Halten bzw. mit Unterdurchschnittlich eingestuften Aktien versucht, jene zu identifizieren, die möglicherweise aufgrund von Rückkäufen einen Gewinnwachstumsschub erhalten haben. Zudem mussten diese Titel um berücksichtigt zu werden in den vergangenen Jahren auch ihre Verschuldung erhöht haben und zu vergleichsweise hohen Bewertungs-Multiplikatoren gehandelt werden.

Im Gegenzug filterten die Jefferies-Analysten auch jene Aktien mit einer Kaufempfehlung heraus, die in den vergangenen 3 Jahren ihre Verschuldung reduziert sowie ein starkes Gewinnwachstum verzeichnet haben, das auf ihr Geschäft zurückzuführen war und nicht darauf, dass sie ihre Bilanz dazu verwendet haben, um den Gewinn je Aktie zu erhöhen. Ein weiteres Selektionskriterium war zudem eine im Vergleich zum Gesamtmarkt unterdurchschnittliche Bewertung. Die Ergebnisse dieser beiden Screenings sind den beiden nachfolgenden Tabellen zu entnehmen.

Diesen 13 Aktien droht eine geringere Bewertung, falls Rückkäufe der Vergangenheit angehören sollten

Diese 12 Aktien könnten eine Neueinstufung erfahren, da sie weder Aktien reduziert noch Schulden erhöht haben

Bildherkunft: Adobe Stock: 249983056