Das sind die potenziellen Aktien-Profiteure einer sinkenden Inflation und den USA und Europa

Die neuesten US-Inflationsdaten lösten an den Börsen so etwas wie einen Befreiungsschlag aus. Die UBS unterstellt in ihrem Ausblick auf das Jahr 2023 weiter sinkende Teuerungsraten. Basierend auf dieser Erwartungshaltung hat die Schweizer Großbank analysiert, welche Branchen und Einzelaktien im Falle einer Disinflation am meisten profitieren könnten. TraderFox berichtet und verrät mit Blick auf die USA und Europa die Ergebnisse.

Am vergangenen Donnerstag war es endlich soweit. Gemeint ist damit das Eintreffen der ersten Entspannungssignale von der US-Inflationsfront. Die Daten zu diesem wichtigen volkswirtschaftlichen Indikator hatten die Marktteilnehmer sehr lange auf die Folter gespannt, weil sich die Teuerung bisher einfach nicht zurückbilden wollte.

Doch die neueste Bekanntgabe des US-Konsumentenpreisindex schürte die Hoffnung auf in dieser Hinsicht künftig bessere Aussichten. Dafür sorgte die Meldung, wonach die Veränderungsrate beim genannten Indikator gegenüber dem gleichen Zeitraum im Vorjahr von 8,2 % im September auf 7,7 % im Oktober unerwartet stark zurückgegangen ist.

Daran schlossen sich bemerkenswerte Kursprüngen bei Aktien sowie bei Renten an und der Euro übersprang zum Dollar wieder die Parität. Die allerorten bei den Investoren zu spürende Erleichterung nach der Veröffentlichung der US-Inflationsdaten machte noch einmal deutlich, was zuletzt das Thema Nummer 1 an den Finanzmärkten war und wie sehr dieser Einflussfaktor auf den Märkten gelastet hat.

Die UBS rechnet in 2023 mit einer deutlich sinkenden Inflationsrate

Vor diesem Hintergrund macht es Sinn, sich Gedanken darüber zu machen, welche Aktien von einer Disinflation am meisten profitieren könnten. Gemeint ist mit dem Begriff Disinflation ein Rückgang der Inflationsrate oder anders ausgedrückt eine Form der Inflation, bei der die Preise und Löhne langsamer steigen als in der jüngsten Vergangenheit.

Mit diesem Thema beschäftigt sich die UBS in einem gerade eben bereits vorgelegten Ausblick auf das Jahr 2023. Darin widmet sich die Schweizer Großbank den volkswirtschaftlichen Aussichten sowie den Perspektiven an den Finanzmärkten inklusive der vermeintlich besten Anlagethemen.

Zum konjunkturellen Ausblick heißt es in dieser Studie, dass wir vor einer Art "globaler Rezession" stehen könnten. Ein erwartetes globales Wachstum von 2,1 % wäre jedenfalls gleichbedeutend mit dem achtschwächsten Wachstumsjahr seit Ende der 1960er Jahre und das schwächste Jahr seit 1993, abgesehen von der Pandemie und der Finanzkrise.

Die UBS-Volkswirte prognostizieren, dass 13 von 32 Volkswirtschaften bis zum Ende des nächsten Jahres mindestens zwei Quartale lang schrumpfen werden. Nachlassender Rückenwind durch die Covid-19-Wiedereröffnung, Unsicherheiten bei der Energierationierung in Europa, Arbeitskräftemangel, Straffung der Geldpolitik und Inflation (negatives reales Einkommenswachstum) dürften sich negativ auf das Wachstum auswirken.

Dagegen dürfte sich eine sinkende Inflation im nächsten Jahr als die Haupttriebkraft für den Aufschwung erweisen. Man prognostiziert, dass der US-Leitzins Anfang 2024 von 5 % auf 1,25 % sinken wird, vorausgesetzt, dass die USA im dritten Quartal 2022 in eine Rezession geraten, die PCE-Kerninflation bei 2,1 % und die Arbeitslosigkeit bei 5,5 % liegen wird. - Selbst wenn die Kerninflation bei 3,5 % landen sollte, die Arbeitslosigkeit aber immer noch auf 5,5 % steigen sollte, würden die " politischen Regeln" der Fed darauf hindeuten, dass sie die Zinsen immer noch auf etwa 1,5 % senken dürfte.

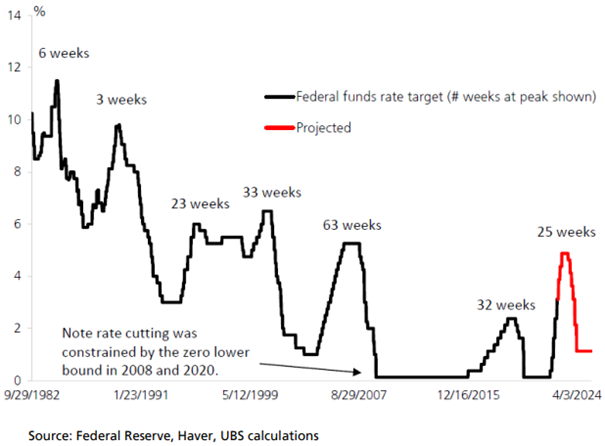

Entwicklung des Zielwertes für den Leitzins der US-Notenbank inklusive der aktuellen Projektionen

Starker Rückgang der US-Renditen im Jahr 2023 erwartet

Die UBS geht davon aus, dass die Fed nach ihrer letzten Zinserhöhung im Februar 2023 sechs Monate lang eine Warteschleife einlegen wird (der mittlere Abstand zwischen der letzten Zinserhöhung und der ersten Zinssenkung lag historisch gesehen bei 4,5 Monaten) und anschließend neun Monate lang Zinssenkungen um 400 Basispunkte (auf 1,25 %) vornimmt, also fast doppelt so schnell wie üblich.

Nach der letzten Zinserhöhung der Fed in einem Zinszyklus betrug die Veränderung auf Sicht von 12 Monaten zwei- und zehnjährigen US-Anleiherenditen in der Vergangenheit im Schnitt bei -98 bzw. bei -73 Basispunkten. Man erwartet dieses Mal einen stärkeren Rückgang auf 1,95 % bei den Zweijährigen sowie auf 2,65 % bei den Zehnjährigen bis Ende 2023.

Das Modell favorisiert bei Disinflation eine Übergewichtung der Sektoren Gesundheitswesen, Kommunikationsdienste und IT

Anknüpfend an diese Erwartungshaltung haben die Analysten bei der UBS einen quantitativen Rahmen entwickelt, um Aktien zu finden, die in einem disinflationären Umfeld profitieren könnten. Auf der Grundlage der hauseigenen lokalen und globalen Inflationsindizes wählte man dazu Aktien aus, die von einer Disinflation positiv oder negativ betroffen sind, und zwar auf der Grundlage von: (1) der Renditesensitivität - unter Kontrolle von Wachstum, Finanzbedingungen und Liquidität - gegenüber Veränderungen der UBS-Inflationsindizes; (2) der Kursentwicklung in Zeiten rasch sinkender Inflation; und (3) der Sensitivität der Erträge gegenüber Veränderungen der UBS-Inflationsindizes.

Anschließend führte man eine Markovitz-Optimierung auf Sektorebene durch (erster Schritt). Die Zielfunktion ist dabei die Maximierung des Gesamtergebnisses des Long/Short-Portfolios. Diese Optimierung ist nicht eingeschränkt und wird nur für Sektoren durchgeführt. Und schließlich führte man eine eingeschränkte Optimierung auf Aktienebene durch (zweiter Schritt), bei der die impliziten Sektorgewichte nicht zu sehr von der ersten Optimierung abweichen durften. Die Analysten fügten auch eine Beschränkung für die maximale/minimale Sektorallokation hinzu, um eine gewisse Diversifizierung zu erreichen.

In einem disinflationären Umfeld empfiehlt die Bottom-up-Analyse des UBS-Modells eine Übergewichtung der Sektoren Gesundheitswesen, Kommunikationsdienste und IT. Das Gesundheitswesen und die Kommunikationsdienste haben sich in Zeiten sinkender Inflation empirisch besser entwickelt als andere Sektoren und wiesen das geringste Beta zu Inflationsänderungen auf. Die erwarteten Erträge für IT und Gesundheitswesen sind am wenigsten positiv mit den Veränderungen der UBS-Inflationsindizes korreliert.

In den USA ist die stärkste implizite Übergewichtung bei den zyklischen Konsumgütern zu verzeichnen, während sie in den anderen Weltregionen nur geringfügig übergewichtet ist. In der EU ist die höchste implizite Übergewichtung bei Immobilien zu finden, die im US-Markt untergewichtet ist, was wahrscheinlich auf die günstigeren Hypothekenkonditionen auf den europäischen Märkten zurückzuführen ist.

Wie es weiter heißt, überrasche es nicht, dass das Modell einstimmig Energie als die größte Untergewichtung in allen vier Regionen vorschlägt. Industriewerte seien am zweitstärksten untergewichtet, wenn auch in den USA weniger stark. Finanzwerte wiesen in drei von vier Weltregionen die drittgrößte implizite Untergewichtung auf, wobei Finanzwerte im Vereinigten Königreich eine Ausnahme bildeten, da die Belastung durch Schadensfälle und Rückstellungen für Versicherer abnehme.

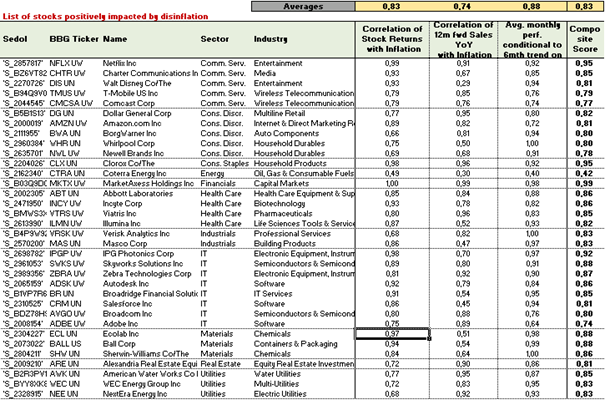

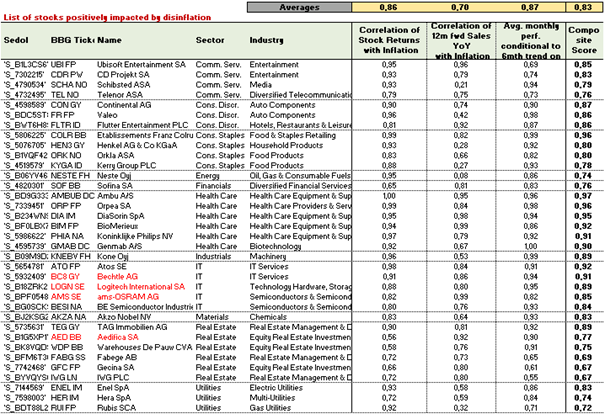

Nachfolgend zeigen wir in tabellarischer Form bei welchen Einzelaktien aus den USA und aus Europa die UBS-Analyse den stärksten positiven Einfluss im Falle einer Disinflation unterstellt.

Liste der von einer Disinflation positiv beeinflussten US-Aktien

Quelle: UBS

Liste der von der Disinflation positiv beeinflussten europäischen Aktien

Quelle: UBS

Bildherkunft: AdobeStock_171231507