DAX im Bärenmarkt: Diese vier Gründe sprechen für einen weiter fallenden deutschen Aktienleitindex

Der DAX hat im Jahr 2022 zwar bereits mehr als 20 % verloren. Doch damit dürfte der Bärenmarkt beim deutschen Aktienleitindex wahrscheinlich noch nicht vorbei sein. Zumindest ist das die Befürchtung der Commerzbank-Strategen. In einer aktuellen Studie zeigen sie, welche vier Einflussfaktoren für zunächst noch tiefere Notierungen beim DAX sprechen. TraderFox berichtet und verrät zudem jene DAX-Trading-Strategie, zu der die Commerzbank-Experten bis zu einer nachhaltigen Wende zum Besseren raten.

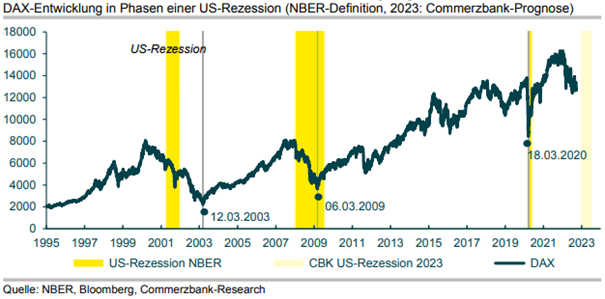

Gemessen an dem am 05. Januar bei 16.271,75 Punkten markierten Hoch sitzt der DAX bei einem am Freitag erreichten Schlussstand von 12.284,19 Punkten auf Verlusten von mehr als 20 %. Damit steckt der deutsche Aktienleitindex per Definition in einem Bärenmarkt. Denn dann spricht man bei Einbußen von mehr als 20 %.

An Belastungsfaktoren, welche die Verluste in diesem Ausmaß erklären, mangelt es laut Commerzbank nicht. So verweist der dortige Aktienmarktstratege Andreas Hürkamp als Begründungen auf den Krieg in der Ukraine, rekordhohe Inflationsraten, eine drohende Rezession der Weltwirtschaft und kräftige Zinserhöhungen der Notenbanken.

Obwohl sich am vorherrschenden schlechten Umfeld nie viel geändert hat. Gab es im Jahresverlauf auch immer wieder Erholungsversuche. Und wie immer stellt sich auch jetzt trotz all der aktuellen Tristesse an der Börse wieder die Frage, ob jetzt vielleicht der Zeitpunkt für Aktienkäufe gekommen ist?

Und so dumm sind solche Überlegungen auch gar nicht. Boten sich doch in den vergangenen 30 Jahren die besten Kaufgelegenheiten im Umfeld der drei US-Rezessionen, die es in diesem Zeitraum gab (siehe Chart), wie Hürkamp rückblickend konstatiert. Die DAX-Tiefpunkte in den Jahren 2003, 2009 und 2020 wurden dabei jeweils in einem März markiert. In der ersten Hälfte des kommenden Jahres 2023 dürfte nun aufgrund der rasant steigenden US-Leitzinsen die nächste Rezession in den USA folgen, so der Commerzbank-Stratege.

Kurs-Belastungsfaktor Nummer eins: Noch steigen die US-Leitzinsen

Wie ein Blick zurück in die Vergangenheit zeigt, war in den früheren Rezessionen eine wichtige Voraussetzung für den Start einer Bodenbildung an den Aktienmärkten, dass sich die Stimmung der Unternehmen bereits deutlich eingetrübt hatte. Im März 2003 lag der Ifo-Index beim Tiefpunkt des DAX im Bereich von 90, während er 2009 und 2020 bis zur Wende beim DAX sogar Richtung 80 gerutscht war (siehe nächster Chart). Mit dem kräftigen Rückgang des Ifo-Index in den vergangenen Monaten von über 100 auf unter 90 ist die Ifo-Bedingung für ein DAX-Tief mittlerweile erfüllt, erklärt die Commerzbank in der zitierten Studie.

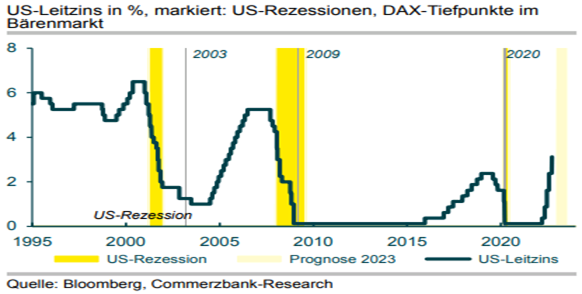

Allerdings gibt es aktuell einen sehr wichtigen Unterschied zu früheren Rezessionsphasen: trotz fallender Frühindikatoren heben die Notenbanken weltweit aufgrund der hohen Inflation ihre Leitzinsen weiter an. Dagegen wurden die DAX-Tiefs in den Jahren 2003, 2009 und 2020 immer von recht drastisch fallenden Leitzinsen und anderen expansiven Maßnahmen der US-Notenbank und der EZB begleitet (siehe nachfolgender Chart). Darum hält es die Commerzbank für recht wahrscheinlich, dass sich der DAX-Bärenmarkt fortsetzen wird, bis zumindest die US-Notenbank klar kommuniziert, dass ihr Leitzinserhöhungszyklus abgeschlossen ist. Mit einem Strategiewechsel der Fed ist aber wohl erst im Frühjahr 2023 zu rechnen.

Kurs-Belastungsfaktor Nummer zwei: Erwartete Gewinnmargen sind noch zu ambitioniert

Ein wichtiger Belastungsfaktor für die Aktienmärkte im Umfeld einer Rezession ist, dass die Gewinne der Unternehmen stark unter Druck kommen, sodass die Analysten ihre Gewinnschätzungen nach unten revidieren müssen. So sank der Trend der DAX-Gewinnerwartungen in vergangenen Rezessionen um 20 % bis 40 %. Bislang haben die Unternehmensanalysten aber noch nicht auf die drohende Rezession reagiert, führt Hurkamp auf. Vielmehr liegen die DAX-Gewinnerwartungen weiterhin auf einem Allzeithoch (siehe nächster Chart).

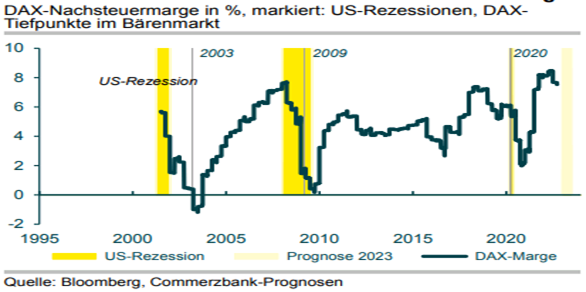

Die aktuell sehr ambitionierten Gewinnschätzungen der Analysten basieren auf anhaltend hohen Margenerwartungen. 2003 und 2009 sank die Nachsteuermarge der DAX-Unternehmen Richtung 0 % und 2020 Richtung 2 %. Aktuell erwarten die Unternehmensanalysten dagegen immer noch eine DAX-Nachsteuermarge von 7 % (siehe nachfolgender Chart). Darum ist nach Einschätzung von Hürkamp zu befürchten, dass die Unternehmensanalysten in einem rezessiven Umfeld ihre Margen- und Gewinnschätzungen deutlich reduzieren müssen, was die Kurse belasten und den Bärenmarkt verlängern dürfte.

Kurs-Belastungsfaktor Nummer drei: DAX-Kurs-Buchwert-Bewertung für Krisenzeiten noch zu hoch

Das Kurs-Gewinn-Verhältnis (KGV) für den DAX-Index ist in den vergangenen Monaten von 18 auf 10 eingebrochen (siehe nächster Chart). Das DAX-KGV entspricht damit bereits der Bewertung an den DAX-Wendepunkten im März 2003 (KGV 11), März 2009 (KGV 9) und März 2020 (KGV 11). Eine wichtige Bedingung für das Auslaufen eines DAX-Bärenmarktes ist damit erfüllt, so die Commerzbank.

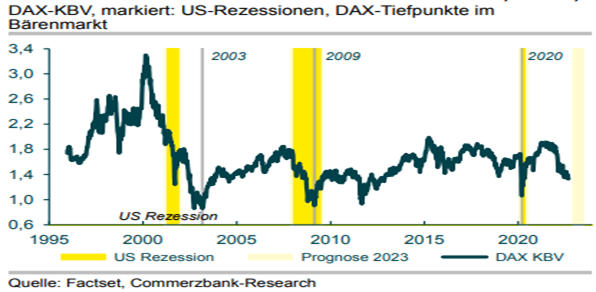

In Krisenzeiten ist laut Hürkamp jedoch regelmäßig das Kurs-Buchwert-Verhältnis (KBV) für den DAX-Index der bessere Bewertungsmaßstab, da die Buchwerte der DAX-Unternehmen während einer Rezession weniger schwanken als die Unternehmensgewinne. Derzeit liegt das DAX-KBV im Bereich von 1,3, während es in den früheren Rezessionsphasen zum Ende eines Bärenmarktes zwischen 1,0 und 1,2 notierte (siehe nachfolgender Chart). Ein DAX-KBV von 1,0 bis 1,2 entspricht aktuell einem DAX-Niveau von 9.600 bis 11.500 Indexpunkten.

Kurs-Belastungsfaktor Nummer vier: Die große Kapitulation lässt noch auf sich warten

Für eine Bodenbildung an den Aktienmärkten spricht, dass bereits ein Großteil der institutionellen Investoren mit einer Rezession und deshalb deutlich fallenden Gewinnerwartungen rechnet. Zudem halten spekulative Investoren an den US-Future-Märkten in Chicago und New York derzeit mehr als 200.000 Netto-Short-Positionen auf den S&P 500-Future, sodass es in den kommenden Monaten immer wieder zu schnellen Aktien-Aufwärtsbewegungen durch Short-Eindeckungen kommen kann. Jedoch fehlt der Commerzbank im Anlegersentiment noch ein für eine Rezession typischer finaler Ausverkauf, der die implizite DAX-Volatilität VDAX – wie in den Jahren 2003, 2009 und 2020 - für mehrere Wochen Richtung 40 treibt (siehe nächster Chart).

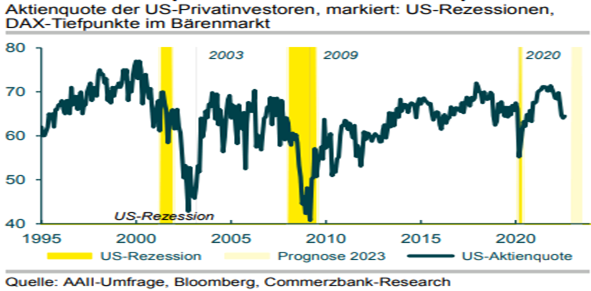

Zudem zeigt die im nächsten Chart abgebildete Positionierung der US-Privatinvestoren, dass eine wichtige Investorengruppe weiterhin im optimistischen Lager steht. Die Aktienquote der Privatinvestoren liegt immer noch im Bereich von 65 %, während sie im März 2003 und März 2009 jeweils Richtung 40 % gefallen war und im März 2020 bei 55 % lag. Die in einer Aktien-Bodenbildung oftmals zu beobachtende Kapitulation der US-Privatinvestoren steht demnach noch aus. Die Commerzbank hält es für wahrscheinlich, dass die US-Privatinvestoren in den kommenden Monaten in dem drohenden rezessiven Umfeld deutlich nervöser werden und ihre Aktienquoten daher sukzessive reduzieren werden.

Fazit: DAX-Trendwende lässt noch auf sich warten

Der bereits deutlich gefallene Ifo-Index, das niedrige DAX-Kurs-Gewinn-Verhältnis von zehn und die pessimistische Stimmung der institutionellen Investoren sprechen zwar durchaus für eine baldige Bodenbildung am deutschen Aktienmarkt, so die Commerzbank. Die Verantwortlichen bei dem deutschen Kreditinstitut halten jedoch neue DAX-Tiefs in einem sich noch mehrere Monate hinziehenden Bärenmarkt für wahrscheinlicher.

Eine nachhaltige DAX-Trendwende dürfte es erst geben, nachdem die US-Notenbank ein Ende ihrer Leitzinsenerhöhungen signalisiert hat, so das Urteil. Zudem sollten die Unternehmensanalysten ihre Margenerwartungen deutlich gesenkt haben, und die Privatinvestoren in den USA sollten ihre Aktienquote deutlich nach unten angepasst haben. Diese Bedingungen dürften wohl kaum vor dem Frühjahr 2023 erfüllt sein, heißt es.

Bis dahin erscheint den Commerzbank-Experten weiterhin eine DAX-Trading-Strategie sinnvoll, in der sich Anleger an der impliziten DAX-Volatilität VDAX orientieren. In dieser DAX-Strategie sollten nur in sehr nervösen Marktphasen mit einem VDAX zwischen 30 und 40 Aktienpositionen sukzessive ausgebaut werden. Und in gelasseneren Marktphasen mit einem VDAX zwischen 20 und 25 sollten Positionen zunächst wieder schrittweise abgebaut werden.

Bildherkunft: AdobeStock_123910150