Der große Branchenvergleich: Warum Techaktien derzeit floppen und Energieaktien glänzen

Für eine nachhaltige Kurserholung an den Weltbörsen bedarf es wegen deren starker Gewichtung der Mithilfe von Technologieaktien. Die Krux dabei: Trotz einer bisher schwachen Performance in diesem Jahr sind die Vertreter aus der Techbranche immer noch relativ hoch bewertet. Der Energiesektor hat in Sachen Wertentwicklung deutlich besser abgeschnitten, ist aber immer noch vergleichsweise günstig bewertet. Mit Hilfe einer aktuellen Studie von Ned Davis Research unterzieht TraderFox die beiden Branchen Energie und Technologie einem großen Analysevergleich.

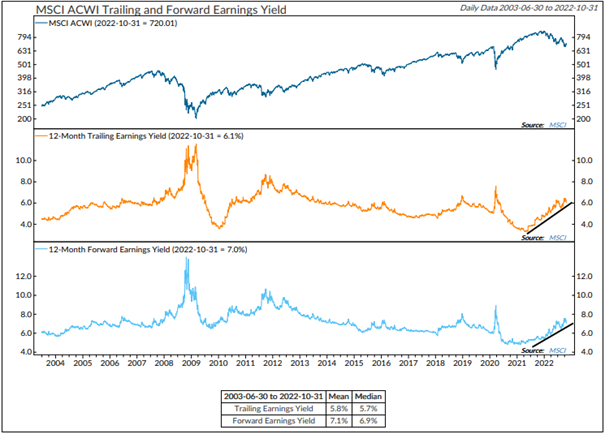

Wenn es gelingt, eine schwere globale Rezession abzuwenden, dann wäre die Ausgangslage an den Weltbörsen nach den in diesem Jahr bereits erlittenen Verlusten inzwischen vermutlich so schlecht nicht. Zumindest legt diesen Schluss ein Blick auf die erste Grafik unten aus einer aktuellen Studie von Ned Davis Research nahe. Denn diese zeigt, dass sowohl die nachlaufenden als auch die vorlaufenden Gewinnrenditen (Quotient aus Gewinn je Aktie dividiert durch den Aktienkurs – es handelt sich somit um den Kehrwert des KGV) des All Country World Index (ACWI) inzwischen weit über ihren Tiefstständen von 2021 sowie über ihren Medianen seit 2003 liegen.

Sollte eine weltweite Rezession allerdings stark ausfallen, dann steigt aus der Sicht des zitierten US-Finanzdienstleisters die Gefahr eines sich weiter verschärfenden Bärenmarktes in Verbund mit neuen Hochs bei den Gewinnrenditen. Wie die erste Grafik ebenfalls zeigt, waren sie am Ende der Bärenmärkte, die durch die letzten beiden globalen Rezessionen ausgelöst wurden, jedenfalls viel höher als das aktuell der Fall ist.

Entwicklung der nachlaufenden und vorlaufenden Gewinnrendite beim All Country World Index

Quelle: Ned Davis Research

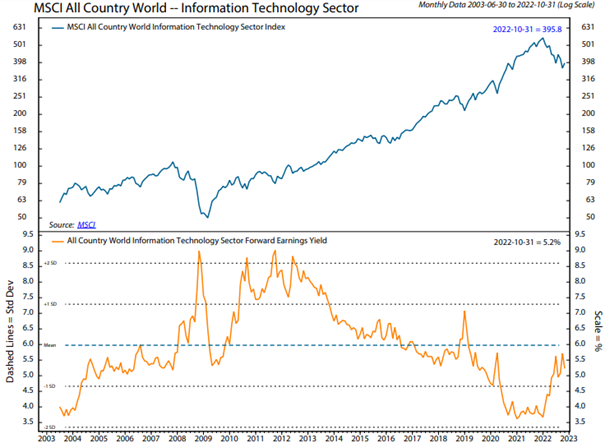

Um die Chancen auf eine bald wieder nachhaltig bessere Performance zu erhöhen, ist aus der Sicht von Ned Davis Research auch unbedingt die Mithilfe der FANMAG-Aktien (Facebook, Apple, Netflix, Microsoft, Amazon, Google) erforderlich. Diese haben sich zuletzt auch aufgrund von negativ aufgenommenen Ergebnismeldungen, die ihren relativ hohen Bewertungen nicht gerecht wurden, unterdurchschnittlich entwickelt. Das KGV der FANMAG-Werte liegt bei 24,5, was einer Gewinnrendite von 4,1 % entspricht, die wiederum deutlich unter der ACWI-Gewinnrendite liegt.

Technologieaktien sind immer noch relativ teuer

Deren Einfluss auf den ACWI-Technologiesektor zeigt sich in den sinkenden gleitenden 50- und 200-Tage-Durchschnitten der relativen Stärke des Sektors gegenüber dem ACWI. Trotz der unterdurchschnittlichen Performance des Sektors ist er immer noch einer der teuersten der 11 ACWI-Sektoren, mit der zweitniedrigsten nachlaufenden und zukünftigen Gewinnrendite. Wie die zweite Grafik zeigt, liegt die Termin-Gewinnrendite weiterhin unter ihrem 20-Jahres-Mittelwert (siehe Grafik unterer Teil).

Die vorlaufende Gewinnrendite im Technologiesektor tendiert von einer Überbewertung zurück zum Mittelwert

Quelle: Ned Davis Research

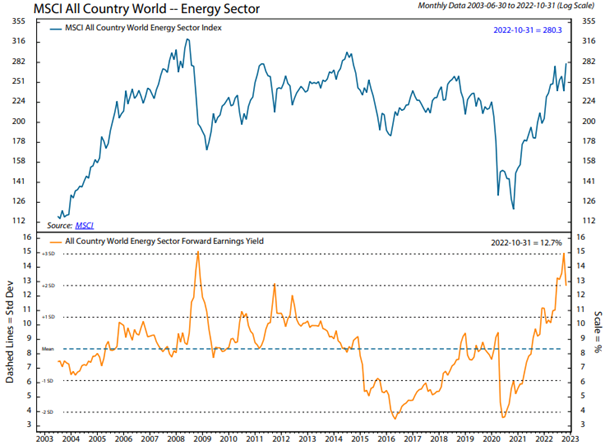

Energieaktien sind dagegen immer noch vergleichsweise günstig bewertet

Der Status des ACWI-Energiesektors ist in mehrfacher Hinsicht das Gegenteil von dem, was beim Techsektor zu beachten ist. Hier ist die Termin-Gewinnrendite die höchste unter den ACWI-Sektoren und liegt mit drei Standardabweichungen über ihrer 20-Jahres-Norm auf einem Niveau, das zuletzt im Jahr 2008 erreicht wurde. Während der Technologiesektor von einer Überbewertung in den Mittelwert zurückkehrt, tendiert der Energiesektor nun von einer vorherigen Unterbewertung hin zum Mittelwert zurück, wie Ned Davis Research erklärt.

Zudem konstatieren die Studienautoren, dass der Energiesektor im Gegensatz zum Technologiesektor zuletzt ein beständiger Outperformer gewesen sei, da seine Relative-Stärke-Linie mit steigenden gleitenden 50- und 200-Tage-Durchschnitten neue Höchststände erreicht habe. Während sich die unterdurchschnittliche Entwicklung im Technologiesektor kaum positiv auf die Bewertungen des Sektors ausgewirkt habe, habe die überdurchschnittliche Entwicklung im Energiesektor nichts an dessen Unterbewertung geändert (siehe dazu auch dritte Grafik im unteren Teil).

Die vorlaufende Gewinnrendite im Energiesektor tendiert von einer Unterbewertung zurück zum Mittelwert

Quelle: Ned Davis Research

Gewichtung im Sektorvergleich bei Tech am größten, bei Energie am niedrigsten

Ein Problem für den Gesamtmarkt ist aus der Sicht von Ned Davis Research, dass er sich nicht darauf verlassen kann, dass der Energiesektor einen neuen Bullenmarkt anführt, während der Technologiesektor zurückbleibt.

Denn während der Energiesektor 5,8 % der Marktkapitalisierung des ACWI ausmacht, entfällt auf den Technologiesektor ein Anteil von 21 % - der bei Weitem höchste Prozentsatz unter den Sektoren. Mit 334 Bestandteilen übertreffen die Komponenten des Technologiesektors die Energiewerte um mehr als das Dreifache, da der Sektor nur 107 Bausteine hat.

Eine Aufwärtsbewegung im Techsektor hätte daher einen größeren Einfluss auf die Gesamtmarktbreite als eine anhaltende Verbesserung der Breite des Energiesektors. Der prozentuale Anteil jener Aktien, die über ihrem gleitenden 200-Tage-Durchschnitt bewegen, liegt aber derzeit bei 23 % im Technologiesektor und bei 57 % im Energiesektor.

Damit sich die jüngste Markterholung als nachhaltig erweisen kann, ist eine Beteiligung des Technologiesektors erforderlich, so Ned Davis Research. Dies würde die Wahrscheinlichkeit verringern, dass die ACWI-Gewinnrenditen auf Niveaus zusteuern, die zuletzt während der letzten beiden schweren globalen Rezessionen zu beobachten waren. Eine Verbesserung der Marktbreite im Techsektor würde es auch wahrscheinlicher machen, dass die Zahlen zur globalen Marktbreite zu einer positiven Indikatormehrheit beim hauseigenen „Rally Watch Report“ des zitierten US-Finanzdienstleisters führen würden. Und das wiederum würde die Argumente für einen neuen zyklischen Bullenmarkt unterstützen.

Bildherkunft: AdobeStock_64722495