Der Portfoliobuilder: Übernahmekandidat Reata bleibt im Februar im Wachstumsdepot - Vier spannende Unternehmen wurden eingebucht

Hallo Trader, Hallo Investoren

Wie immer könnt ihr euch sogleich entscheiden, ob ihr den neuen Artikel lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Als ich mich daran gemacht habe, den neuen Artikel für das Portfoliobuilder-Format zu schreiben, dachte ich mir: „Oh, Oh, diesen Monat dürfte das Depot gelitten haben. Sieht man sich die Vergangenheit an, dann legt es überproportional bei steigenden Märkten zu, kann in Korrekturen aber auch mal zeitweise stark korrigieren.

Das Musterdepot, das mit unserem Portfoliobuilder entwickelt wurde, setzt gezielt auf Wachstumsaktien die nahe ihrer Hochs notieren und versucht auf diese Weise regelbasiert den Markt zu schlagen. Mit dem Portfolio-Builder ist es natürlich auch möglich nach anderen Regeln Portfoliosysteme zu entwickeln und zu testen. Wenn ihr z.B. nur Aktien handeln wolltet die aktuell auf ihrem Jahrestief notieren und ein KGV von max. 8 aufweisen, dann könnt ihr dies natürlich auch machen. Mit dem Portfoliobuilder lassen sich die verschiedensten technischen und fundamentalen Kennzahlen beliebig kombinieren, und ihr könnte dann im Anschluss eure Strategie bis zu 30 Jahre backtesten. Der TraderFox Portfolio-Builder ist vor allem bei Vermögensverwaltern und Privatanlegern die ihr Geld regelbasiert anlegen wollen ein beliebtes Tool. Infos zu unserem Portfolio-Builder findet ihr unter folgendem Link. https://traderfox.de/software/#portfolio-builder

Wie ihr mit unserem Portfoliobuilder eure eigenen Strategien entwickeln und diese über Jahrzehnte Backtesten könnt, zeige ich euch jetzt.

Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool PORTFOLIO-BUILDER aus. Hier ist es mir möglich verschiedene Länder und Börsenplätze auszuwählen. Ich entscheide mich für die 1000 volumenstärksten US-Aktien und gebe hier als Datum nicht das aktuelle Datum, sondern den 3. Februar ein, denn da wurde die Umschichtung durchgeführt.

Die Ranking-Kriterien die wir für das Musterdepot anwenden und zusammen 100 % ergeben müssen, sind folgende:

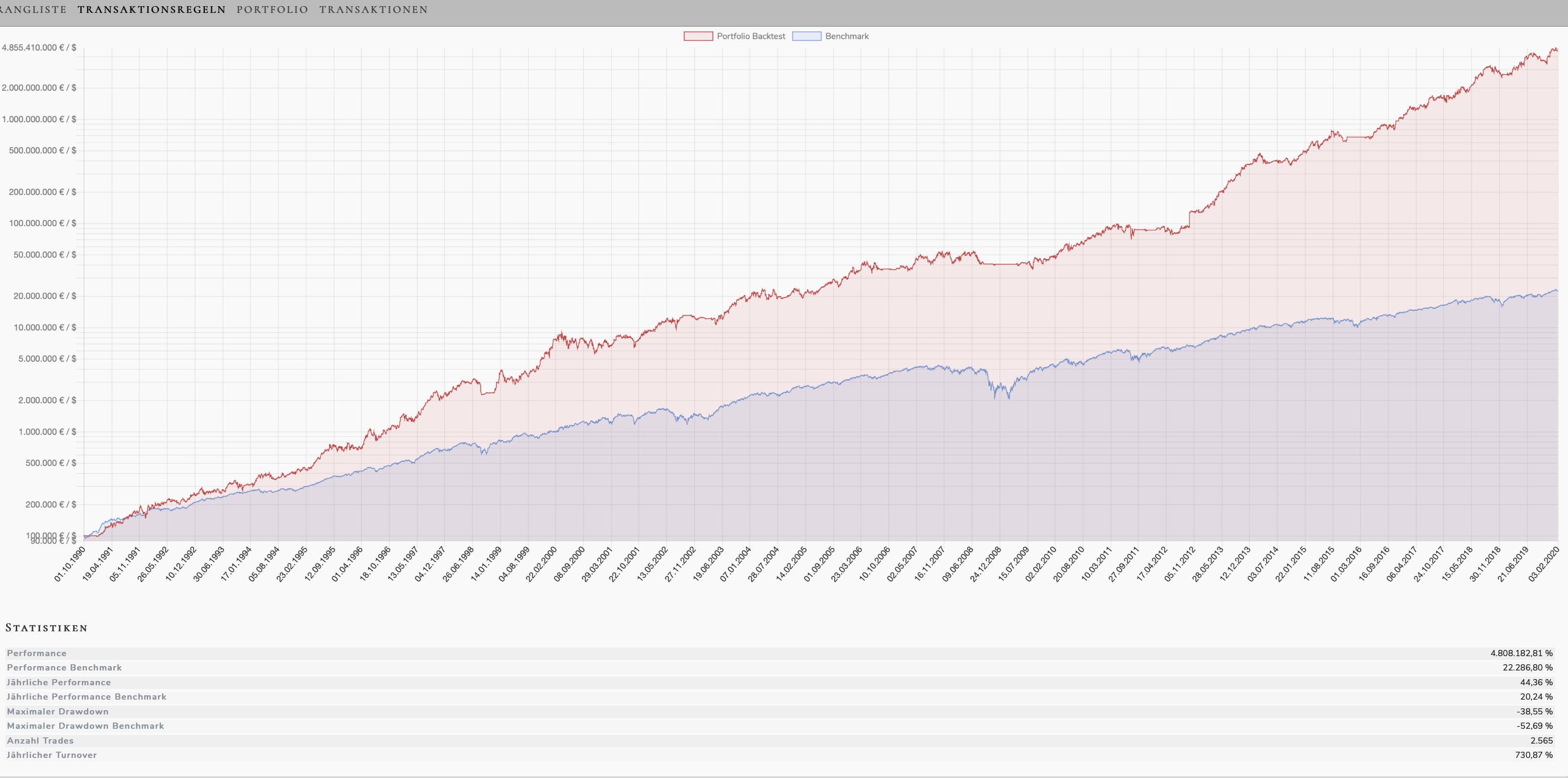

In unserem Fall wird immer zu Monatsbeginn umgeschichtet und wir haben einen Take-Profit von 23%. Wenn wir das System auf 30 Jahre Backtesten ergibt sich, wie in der Abbildung zu sehen, eine Durchschnittsperformance von etwa 44%. Somit sollte uns eine Underperformance wie im letzten Monat nicht nervös machen.

Portfolio-Builder-Tool; Quelle: TraderFox

Portfolio-Builder-Tool; Quelle: TraderFox

Depot

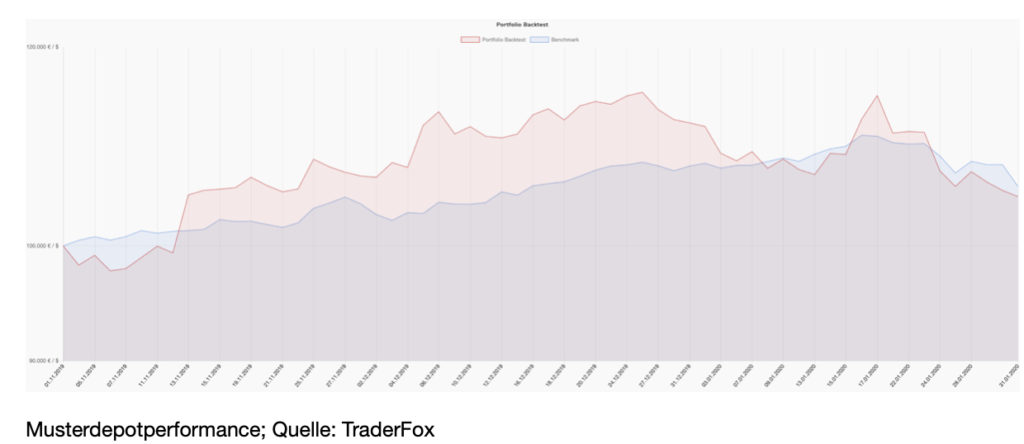

Seit dem 1. November konnte das Musterdepot eine Performance von 4,63 % erzielen, während die Benchmark eine Performance von 5,62 % erzielt hat. So sehen wir, dass im Vergleich zum letzten Monat, wo es ja noch eine Outperformance gegenüber der Benchmark gegeben hatte, das Depot diesen Monat stark leiden musste. Das ist die schlechte Nachricht. Die gute Nachricht ist, dass wir jeden Monat durch den Portfolio-Builder auf extrem spannende Unternehmen aufmerksam werden, die wir sonst wohl nie kennen lernen würden. Auch diesen Monat sind Unternehmen dabei, die meines Erachtens, langfristig viel an Potenzial bieten könnten.

In der unteren Abbildung seht ihr die Unternehmen die seit 3. Februar in unserem Depot vorhanden sind. Dabei handelt es sich um vier neue Unternehmen: Synaptics, Kodiak Sciences, Cardlytics und Nevro Corp.

Portfolio-Builder-Tool; Quelle: TraderFox

Die ausgebuchten Aktien

Wie schon gesagt, wurden vier Aktien ausgebucht und durch vier neue ersetzt. Pinduoduo hatten wir ja bereits seit November in unserem Depot. Als chinesisches Unternehmen musste auch Pinduoduo im Zuge der Ausbreitung des Corona-Virus Abschläge hinnehmen. Die Aktie wurde somit mit einem leichten Minus von 10% verkauft. Obgleich das Unternehmen das Depot verlässt, werde ich mir die Aktie auf die Watchlist nehmen; ich denke, mittelfristig ist hier noch viel Potential vorhanden, evtl. könnte das Unternehmen sogar mittelfristig von der Epidemie profitieren. Pinduoduo ist ja ein chinesischer Betreiber von E-Commerce-Plattformen. Dabei bietet das Unternehmen preiswerte Waren und interaktive Einkaufsmöglichkeiten an, wobei die Plattform einem virtuellen Basar, basierend auf einem sehr breiten Produktspektrum, ähnelt. Durch die Tatsache, dass viele Chinesen im Moment sich vor allem drinnen aufhalten, könnten die Umsätze hier bei Pinduoduo evtl. nach oben schnellen und vielleicht kommen nun sogar neue Nutzergruppen hinzu.

Arrowhead Pharmaceuticals musste seit Einbuchung leider heftige Verluste von 25 Prozent hinnehmen. Dies liegt vor allem an einigen Abstufungen, sonst gibt es hier keine Neuigkeiten.

Mit Deciphera Pharmaceuticals haben wir in diesem Monat einen Gewinner im Depot. Allerdings gab es auch hier im Januar keine relevanten Nachrichten zu vermelden. Der Kurs konnte seit Einbuchung etwa 20% zulegen.

Bei Intra-Cell hatten ja bereits bei Einbuchung nach dem starken Up-Gap erste Gewinnmitnahmen eingesetzt. Als mögliches Risiko hatte ich hier auf weitere Gewinnmitnahmen hingewiesen. Wie zu sehen, ist dies auch eingetreten und die Aktie hat seit Einbuchung nochmal 23% verloren. Allerdings finde ich die Aktie aus charttechnischen Gesichtspunkten nun spannend, da sie im Bereich der Pivotal News Points zur Ruhe kommen scheint. Das Unternehmen hatte ja kurz vor Weihnachten bekanntgegeben, dass die FDA das Medikament Lumateperone zur Behandlung von Schizophrenie bei Erwachsenen zugelassen habe. Laut Unternehmensangaben könnte das Medikament bereits im ersten Quartal 2020 auf den Markt kommen. Dies könnte den Kurs wieder in Bewegung bringen.

Die verbliebene Aktie im Depot

Bei Reata Pharmaceuticals gab es gute Neuigkeiten die den Kurs gestern auf ein Allzeithoch hievten. Es gibt Gerüchte, Amgen könnte Reata übernehmen. Bestätigt ist allerdings noch nichts. Der Kurs konnte somit in diesem Monat etwa 14% zulegen und bleibt weiterhin im Depot. Weitere Infos zu Reata findet ihr in den letzten Formaten.

Eingebuchte Aktien im Februar

Nun kommen wir aber zu den vier neuen Unternehmen die eingebucht wurden. Synaptics, Kodiak Sciences, Cardlytics und Nevro Corp.

Kodiak Sciences (KOD)

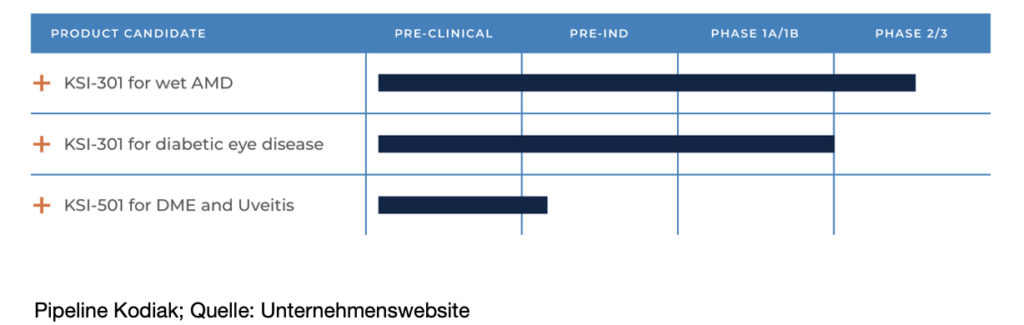

Sciences (Marktkapitalisierung: 2,68 Mrd. USD) ist ein biopharmazeutisches Unternehmen und konzentriert sich auf die Entwicklung neuartiger Therapeutika zur Behandlung chronischer Netzhauterkrankungen. Dabei konzentriert sich das Unternehmen darauf, neue wissenschaftliche Erkenntnisse bei der Entwicklung und Herstellung zum Schutz der Netzhaut einzubringen, um die weltweit führenden Ursachen von Blindheit zu verhindern und zu behandeln. Das Unternehmen vereint mit seiner ABC-Plattform die Bereiche antikörperbasierter und chemiebasierter Therapien und ist das Herzstück von Kodiak. Kodiaks wichtigster Produktkandidat, KSI-301, ist ein neuartiges Medikament, das für die Behandlung von retinalen Gefäßkrankheiten einschließlich diabetischer Augenkrankheiten entwickelt wird. Das Unternehmen beschäftigt etwa 30 Personen und hat seinen Hauptsitz in Palo Alto in Kalifornien. Kodiak ist dem Healthcare-Sektor und der Biotechnologie-Branche zuzuordnen.

Wachstum und Risiken

Bei Zodiak handelt es sich um ein kleines Biotechunternehmen, das bislang nur wenige Produktkandidaten in der Pipeline hat. Anfang Dezember allerdings wurde bekannt, dass das Unternehmen ein auf 4,5% begrenztes Lizenzrecht auf potenzielle weltweite Nettoumsätze, des sich noch in der Entwicklung befindlichen Medikaments KSI-301 für 225 Mio. USD an Baker Bros. advisors (BBA) verkauft hat. Bislang lag ein sehr großes Risiko von Zodiak in der Finanzierung: Der Liquiditätsbestand des Unternehmens reichte bislang nur noch um das Unternehmen bis Mitte 2020 am Leben zu halten; durch die nun folgenden Einnahmen ist die Zukunft des Unternehmens nun aber erst einmal sicher.

Was aber noch besser ist, ist die Tatsache, dass BBA keine Maßnahmen zur Verwässerung der bestehenden Aktien einleiten wird, was ja sehr oft das Problem bei einem Investment in Biotechaktien ist. Biotechunternehmen mit einer Größe wie der von Zodiak, die bisher noch keine Medikamente auf dem Markt haben, benötigen ständig neues Kapital und verkaufen Aktien, um das benötigte Geld zu beschaffen, was den Aktienkurs natürlich sinken lässt. Bei Kodiak wird dies nun vermieden. Die Verinabrung mit BBA zeigt aber auch, wie viel versprechend Kodiaks Hauptkandidat KSI-301 ist. CEO Victor Perlroth gab kürzlich zu verstehen, dass er sehr zufrieden mit dem wachsenden Interesse an dem Unternehmen sei . Er ist der Meinung, dass nun die Finanzierung bis zur Einführung des ersten Medikamentes gesichert ist. Anscheinend war BBA nicht das einzige Unternehmen, das am Kauf von Lizenzrechten für KSI-301 interessiert war. Kodiak erklärte, dass die Vereinbarung über die Finanzierung der Lizenzgebühren "das Ergebnis eines Wettbewerbsprozesses“ gewesen sei. Natürlich wird Kodiak nicht sofort die vollen 225 Mio. USD von BBA erhalten. Kodiak wird 100 Mio. USD im Voraus erhalten. Der Rest des Geldes wird davon abhängen, ob bestimmte Meilensteine erreicht werden, darunter die Teilnahme von Kodiak an den beiden geplanten klinischen Studien der späten Phase von KSI-301 zur Behandlung von Verschlüssen der Netzhaut. Die Ergebnisse sollen nun im Laufe des Jahres präsentiert werden. Das Risiko in der Aktie ist momentan eher darin zu sehen, dass der Kurs wohl solange weiter konsolidieren bzw. leicht nachgeben wird, bis neue Ergebnisse vorliegen.

Charttechnik

Die Lizenzvereinbarungen hatten Anfang Dezember zu einem deutlichen Kurssprung von über 100% geführt. Aktuell konsolidiert die Aktie auf hohem Niveau. Bis zu den nächsten wichtigen Ergebnissen, könnte sich die Konsolidierung schnell bis in den Bereich 50 USD ausdehnen. Meines Erachtens würde sich, charttechnisch gesehen, in diesem Bereich ein kleiner spekulativer Positionsaufbau anbieten.

Synaptics (SYNA)

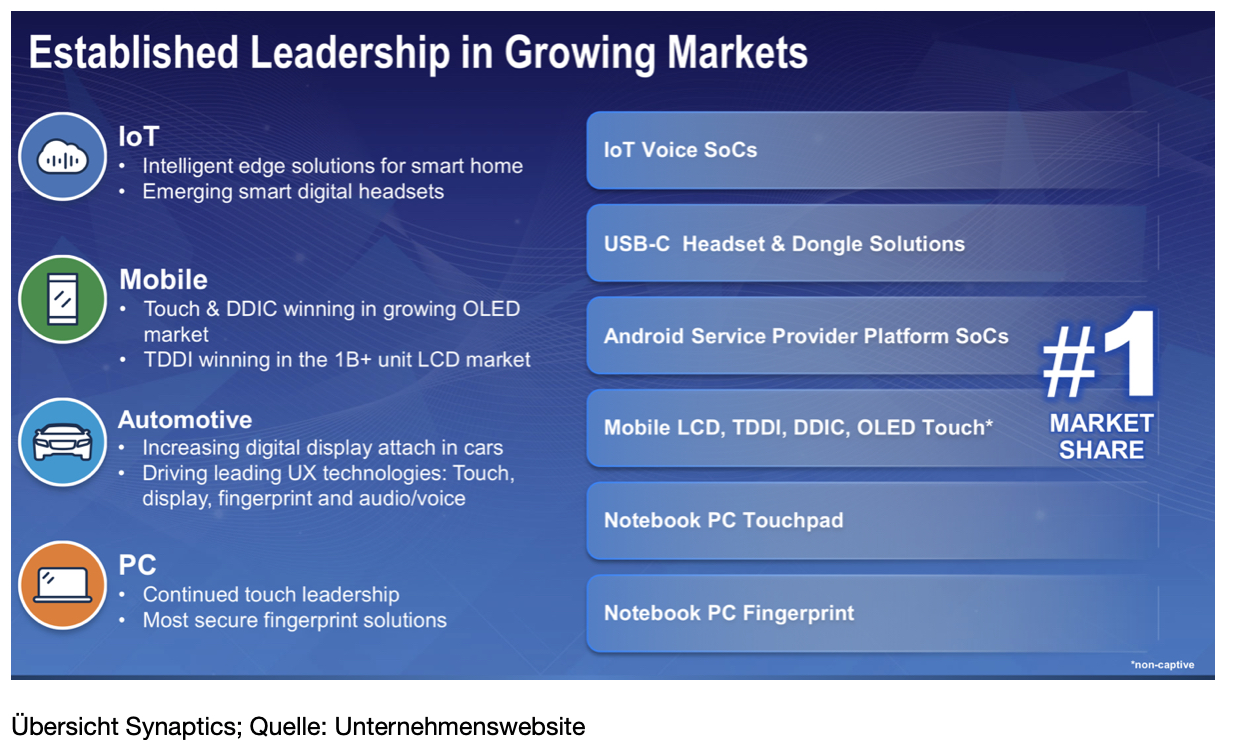

Synaptics (Marktkapitalisierung: 2,3 Mrd. USD) beschäftigt sich mit der Entwicklung und Bereitstellung von maßgeschneiderten Human Interface-Lösungen, die es den Menschen ermöglichen, mit mobilen Computern, Kommunikations- und Unterhaltungsgeräten zu interagieren. Mit Lösungen, die entwickelt wurden, um die Benutzererfahrung in der Mobil-, PC- und Automobilindustrie zu optimieren, kombiniert Synaptics Benutzerfreundlichkeit, Funktionalität und Ästhetik, um Produkte zu ermöglichen, die das digitale Leben der Benutzer produktiver, sicherer und angenehmer machen. Dabei hat das Unternehmen inzwischen mehr als 2000 Patente vorzuweisen. Synaptics wurde 1986 gegründet und hat seinen Hauptsitz in Kalifornien. Es beschäftigt mehr als 1800 Personen und ist dem Technologie-Sektor und der Halbleiter-Branche zuzuordnen.

Wachstum und Risiken

Vor allem das OLED-Business bei Smartphones könnte bei Synaptics für weiteres Wachstum sorgen. Insbesondere das neue iPhone sollte dazu beitragen. Erst kürzlich konnte das Unternehmen Apple als neuen Kunden gewinnen. Ansonsten sind es die fortschrittlichen Human Interface-Technologien, welche für die Sprach- und Gestik-Steuerung eingesetzt werden können. Hochwertige Sensoren bieten hier in Verbindung mit KI-Lösungen die notwendigen Bausteine. Auf der CES, der weltweit größten Fachmesse für Unterhaltungselektronik, wurde nun auch die neue VS600-Serie vorgestellt, eine Edge-Computing-Plattform mit integrierten Artificial-Intelligence Lösungen. Insgesamt ergeben sich hier Anwendungsmöglichkeiten bei den Zukunftstrends Smart Home, Internet of Things und Automotive. Die Technologie von Synaptics sorgt für schnellere Berechnungen bzw. mehr Leistung und somit auch für innovative Lösungen, die nun vermehrt entwickelt werden. Bei den Konsensschätzungen sind die Analysten derzeit noch sehr konservativ eingestellt. Der Umsatz soll in den nächsten Jahren im Großen und Ganzen stagnieren. Beim EPS sieht es ähnlich aus. Hier besteht nun die Chance, mit Apple als neuen Kunden, für eine positive Überraschung zu sorgen. Am 06.02. werden nachbörslich die Quartalsergebnisse präsentiert. Mit einem Positionsaufbau würde ich persönlich noch so lange warten.

Ein nachlassendes Wirtschaftswachstum stellt aktuell wohl das größte Risiko für das Unternehmen dar, da es ingesamt über eine starke Marktposition verfügt und mit Apple als neuen Kunden, noch einmal ein zusätzlicher Wachstumsschub eingeleitet werden könnte.

Charttechnik

Synaptics konnte seit September letzen Jahres gute 100% zulegen. Aktuell konsolidiert der Kurs, befindet sich aber nach wie vor im Aufwärtstrend. Mit den Zahlen am 6. Februar dürfte sich herausstellen, ob der Aufwärtstrend weitergeht.

Cardlytics (CDLX)

Cardlytics (Marktkapitalisierung: 2,16 Mrd. USD) ist an der Entwicklung einer Purchase Intelligence-Plattform beteiligt und nutzt dafür Informationen aus Kundenkäufen die sie von Finanzinstituten erhält. Dazu gehören u.a. Rechnungsbezugsdaten aus Online- und In-Store-Transaktionen. Auf dieser Grundlage liefert es messbare Marketinganalysen. Das Unternehmen arbeitet dabei mit Finanzinstituten zusammen und arbeitet für diese Prämiensysteme aus, welche die Kundenbindung fördern und die Bank-Kunden-Beziehungen vertiefen sollen. Es hat einen tiefgehenden Überblick darüber, wo und wann die Verbraucher ihr Geld ausgeben. Diese Erkenntnisse werden dann genutzt, um Marketingexperten dabei zu unterstützen, potentielle Käufer zu identifizieren, zu erreichen und zu beeinflussen, sowie die tatsächliche Verkaufswirkung von Marketingkampagnen zu messen. Cardlytics hat seinen Hauptsitz in Atlanta in den USA und verfügt über Niederlassungen in London, New York, San Francisco und Indien. Es beschäftigt 400 Personen und ist dem Sektor der Communication Services und der Branche „Internet Content & Information“ zuzuordnen.

Wachstum und Risiken

Cardlytics veröffentlichte am 13. Januar seine vorläufigen Zahlen für das vierte Quartal, wobei die Erwartungen übertroffen werden konnten. So konnte der Umsatz auf voraussichtlich 68,5 bis 69,5 Mio. USD gesteigert werden, was eine Steigerung YoY von knapp 50% bedeuten würde. Der Konsens lag bei 59 Mio. USD. Der CEO Scott Grimes sagte, dass in 2019 ein sehr starkes Jahr gewesen sei, und dass dieses Wachstum vermutlich anhalten werde. Dies liegt vor allem auch daran, dass das Unternehmen immer mehr namhafte Kunden gewinnt, was wohl die monatlichen Nutzerzahlen weiter nach oben treiben wird. Erst vor kurzem konnte das Unternehmen, Wells Fargo als Partner gewinnen. Mit Santander und der Bank of America hat das Unternehmen ja schon einige bekannte Partner an Bord. Allerdings steht das Unternehmen mit seiner Expansion noch ganz am Anfang. Somit dürfte hier noch viel Wachstumspotential vorhanden sein. Zu beachten ist allerdings, dass das Unternehmen zwar schnell wächst, dass es aber noch keine Gewinne erwirtschaftet und dies voraussichtlich in den nächsten Quartalen auch nicht passieren wird.

Charttechnik

Wie zu sehen, lösten die vorläufigen Quartalszahlen bei Cardlytics ein wahres Kursfeuerwerk aus. Seitdem allerdings konsolidiert die Aktie auf hohem Niveau. Sollte es zu einem Ausbruch bei 90 USD unter erhöhtem Volumen kommen, dürften, meines Erachtens, die100 USD schnell erreicht sein.

Nevro (NVRO)

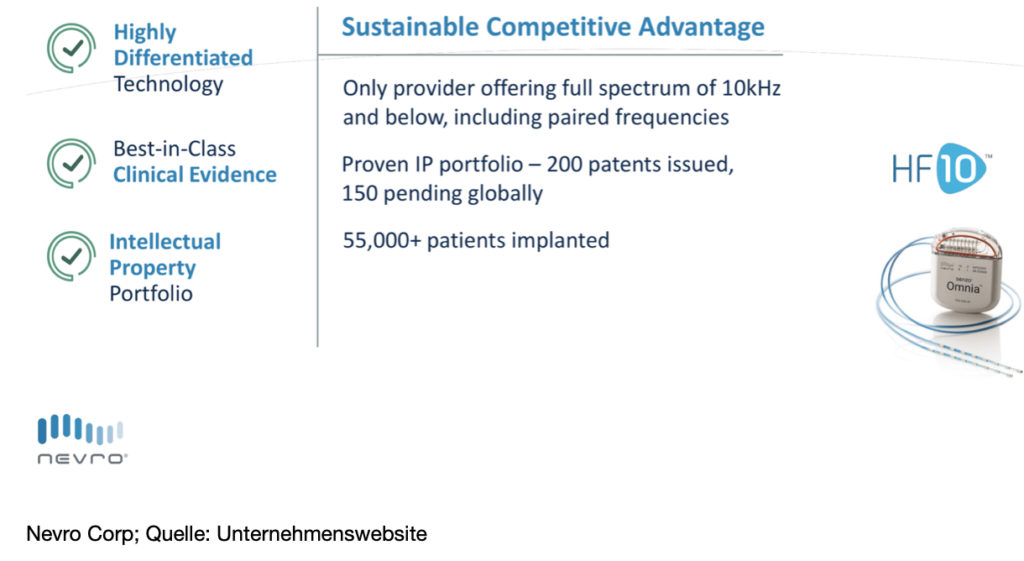

Nevro (Marktkapitalisierung: 4,12 Mrd. USD) ist in der Entwicklung und Herstellung von innovativen medizinischen Geräten tätig, die zur Behandlung von chronischen Erkrankungen genutzt werden können. Das Unternehmen hat ein SCS-Gerät Namens Senza zur Rückenmarkstimulation (Spinal Cord Stimulation) entwickelt und vermarktet zusätzlich eine evidenzbasierte Neuromodulationsplattform zur Behandlung chronischer Schmerzen. Die so genannte HF10-Therapie wurde entwickelt, um Neuromodulationslösungen zur Behandlung chronischer Schmerzen zu liefern. Im Gegensatz zu herkömmlichen Rückenmarkstimulationssystemen bietet die HF10-Therapie Schmerzlinderung ohne Kribbeln oder Prickeln und versetzt dem Patienten keinen unerwarteten Schlag, beim Ausführen alltäglicher Aktivitäten wie das bei SCS-Geräten der Fall ist.Das Unternehmen wurde im März 2006 gegründet und hat seinen Hauptsitz in Redwood City, Kalifornien. Es beschäftigt 800 Personen und ist dem Healthcare-Sektor und der Branche „Medical Devices“ zuzuordnen.

Wachstum und Risiken

Mit dem Gerät Senza können mittels elektrischen Impulsen auf das Rückenmark Schmerzreize zum Gehirn unterbrochen werden, wodurch sich so Bein- und Rückenschmerzen sehr gut behandeln lassen. Aufgrund der Tatsache, dass wegen des demografischen Wandels und der schlechten Sitzgewohnheiten durch die Arbeit am Computer solche Schmerzen immer häufiger auftreten, sehen Experten in den nächsten Jahren in diesem Bereich noch ein enormes Wachstumspotential für das Senza-System. Durch ständige Weiterentwicklungen kann das neue Senza-Gerät nun in Verbindung mit der HF10-Technologie verschiedenste Frequenzen abdecken und so den Anwendungsbereich auf ein noch nicht erreichtes Level heben. Einstellungen werden jetzt nicht mehr nur einmalig ermöglicht, sondern Patienten können nun per Fernbedienung Anpassungen vornehmen, um Schmerzreize besser zu unterbinden. Das System wird implantiert und ist für eine Nutzungsdauer von bis zu 10 Jahren ausgelegt, was durchaus beeindruckend ist. Derzeit ist dieses in Europa, den USA und Australien zugelassen. Laut Analysten ist der 13 Mrd. USD große SCS-Markt weiterhin noch lange nicht ausgeschöpft. Am 14. Januar wurden bereits die vorläufigen Zahlen für das vierte Quartal präsentiert, wobei der Umsatz mit 114,4 Mio. USD über den Schätzungen von 109,73 Mio. USD liegen soll. Die Implantierungen sollen um 20 % zugenommen haben.

Als Wachstumsunternehmen das sehr hoch bewertet ist, so lag das KUV in 2019 bei über 10, und immer noch keine Gewinne erwirtschaftet, liegt die größte Gefahr aktuell natürlich darin, dass die Erwartungen, die sehr hoch sind, nicht übertroffen werden können, was dann natürlich zu heftigen Kursrücksetzern führen kann. Bereits am 20. Februar werden dann die genauen Zahlen zum vierten Quartal erwartet.

Charttechnik

Nachdem Anfang November die Zahlen für das dritte Quartal bekannt wurden, gab es ein Gap-Up von knapp 15%. Seitdem lief der Kurs ohne größere Rücksetzer nach oben und konnte seit den letzten Zahlen etwa 50% zulegen. Ein größerer Rücksetzer bis in den Bereich 120 USD könnte meines Erachtens genutzt werden, um mit einer kleinen Position einen ersten Fuss bei dem Unternehmen in die Tür zu stellen.

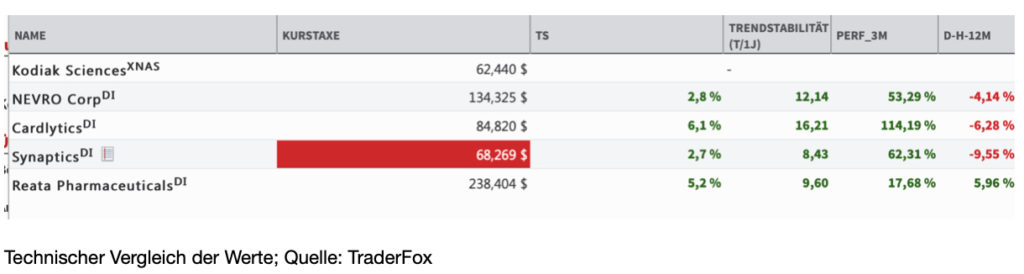

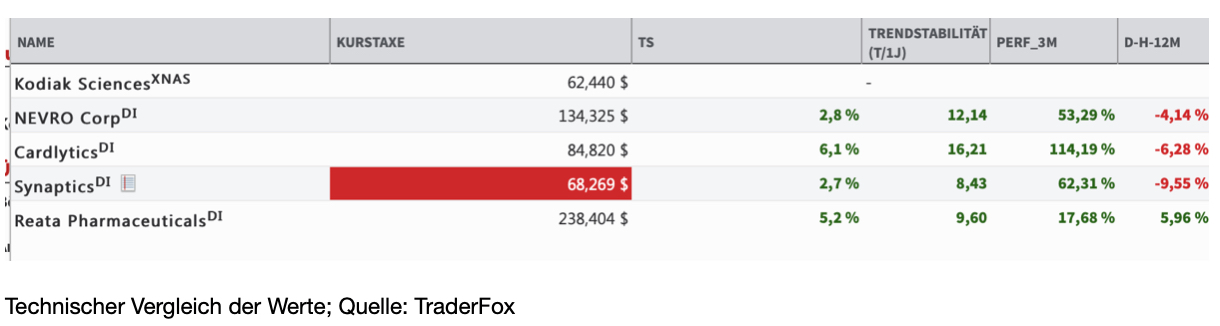

Zum Schluß zeige ich euch noch eine Liste mit technischen Vergleichskriterien. Bei Kodiak liegen im Moment leider keine Daten vor. Aber sonst sehen wir, dass bei allen Aktien hier momentan ein sehr starker Trend vorherrscht, da alle Werte mehr als 2% aufweisen, und auch die langfristige Trendstabilität bezogen auf ein Jahr ist bei allen Werten gut, da wir hier mindestens eine Stabilität von 8 sehen.

Nun verabschiede ich mich und bin schon gespannt, welches der Unternehmen im kommenden Monat am besten performen wird.

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Terminal: https://aktie.traderfox.com

Portfoliobuilder: https://portfoliobuilder.traderfox.com

Infos zum Portfolio-Builder: https://traderfox.de/software/#portfolio-builder

Wie immer könnt ihr euch sogleich entscheiden, ob ihr den neuen Artikel lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Als ich mich daran gemacht habe, den neuen Artikel für das Portfoliobuilder-Format zu schreiben, dachte ich mir: „Oh, Oh, diesen Monat dürfte das Depot gelitten haben. Sieht man sich die Vergangenheit an, dann legt es überproportional bei steigenden Märkten zu, kann in Korrekturen aber auch mal zeitweise stark korrigieren.

Das Musterdepot, das mit unserem Portfoliobuilder entwickelt wurde, setzt gezielt auf Wachstumsaktien die nahe ihrer Hochs notieren und versucht auf diese Weise regelbasiert den Markt zu schlagen. Mit dem Portfolio-Builder ist es natürlich auch möglich nach anderen Regeln Portfoliosysteme zu entwickeln und zu testen. Wenn ihr z.B. nur Aktien handeln wolltet die aktuell auf ihrem Jahrestief notieren und ein KGV von max. 8 aufweisen, dann könnt ihr dies natürlich auch machen. Mit dem Portfoliobuilder lassen sich die verschiedensten technischen und fundamentalen Kennzahlen beliebig kombinieren, und ihr könnte dann im Anschluss eure Strategie bis zu 30 Jahre backtesten. Der TraderFox Portfolio-Builder ist vor allem bei Vermögensverwaltern und Privatanlegern die ihr Geld regelbasiert anlegen wollen ein beliebtes Tool. Infos zu unserem Portfolio-Builder findet ihr unter folgendem Link. https://traderfox.de/software/#portfolio-builder

Wie ihr mit unserem Portfoliobuilder eure eigenen Strategien entwickeln und diese über Jahrzehnte Backtesten könnt, zeige ich euch jetzt.

Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool PORTFOLIO-BUILDER aus. Hier ist es mir möglich verschiedene Länder und Börsenplätze auszuwählen. Ich entscheide mich für die 1000 volumenstärksten US-Aktien und gebe hier als Datum nicht das aktuelle Datum, sondern den 3. Februar ein, denn da wurde die Umschichtung durchgeführt.

Die Ranking-Kriterien die wir für das Musterdepot anwenden und zusammen 100 % ergeben müssen, sind folgende:

- Abstand vom Hoch und Abstand vom Tief mit je 35 % ⬆️

- Performance auf Sicht von 14 Tagen mit 5 % ⬇️

- Tägliche Volatilität mit 15 % ⬇️

- Geometrisches EPS-Wachstum und Umsatzwachstum mit je 5 % ⬆️

In unserem Fall wird immer zu Monatsbeginn umgeschichtet und wir haben einen Take-Profit von 23%. Wenn wir das System auf 30 Jahre Backtesten ergibt sich, wie in der Abbildung zu sehen, eine Durchschnittsperformance von etwa 44%. Somit sollte uns eine Underperformance wie im letzten Monat nicht nervös machen.

Portfolio-Builder-Tool; Quelle: TraderFox

Portfolio-Builder-Tool; Quelle: TraderFoxDepot

Seit dem 1. November konnte das Musterdepot eine Performance von 4,63 % erzielen, während die Benchmark eine Performance von 5,62 % erzielt hat. So sehen wir, dass im Vergleich zum letzten Monat, wo es ja noch eine Outperformance gegenüber der Benchmark gegeben hatte, das Depot diesen Monat stark leiden musste. Das ist die schlechte Nachricht. Die gute Nachricht ist, dass wir jeden Monat durch den Portfolio-Builder auf extrem spannende Unternehmen aufmerksam werden, die wir sonst wohl nie kennen lernen würden. Auch diesen Monat sind Unternehmen dabei, die meines Erachtens, langfristig viel an Potenzial bieten könnten.

In der unteren Abbildung seht ihr die Unternehmen die seit 3. Februar in unserem Depot vorhanden sind. Dabei handelt es sich um vier neue Unternehmen: Synaptics, Kodiak Sciences, Cardlytics und Nevro Corp.

Portfolio-Builder-Tool; Quelle: TraderFox

Die ausgebuchten Aktien

Wie schon gesagt, wurden vier Aktien ausgebucht und durch vier neue ersetzt. Pinduoduo hatten wir ja bereits seit November in unserem Depot. Als chinesisches Unternehmen musste auch Pinduoduo im Zuge der Ausbreitung des Corona-Virus Abschläge hinnehmen. Die Aktie wurde somit mit einem leichten Minus von 10% verkauft. Obgleich das Unternehmen das Depot verlässt, werde ich mir die Aktie auf die Watchlist nehmen; ich denke, mittelfristig ist hier noch viel Potential vorhanden, evtl. könnte das Unternehmen sogar mittelfristig von der Epidemie profitieren. Pinduoduo ist ja ein chinesischer Betreiber von E-Commerce-Plattformen. Dabei bietet das Unternehmen preiswerte Waren und interaktive Einkaufsmöglichkeiten an, wobei die Plattform einem virtuellen Basar, basierend auf einem sehr breiten Produktspektrum, ähnelt. Durch die Tatsache, dass viele Chinesen im Moment sich vor allem drinnen aufhalten, könnten die Umsätze hier bei Pinduoduo evtl. nach oben schnellen und vielleicht kommen nun sogar neue Nutzergruppen hinzu.

Arrowhead Pharmaceuticals musste seit Einbuchung leider heftige Verluste von 25 Prozent hinnehmen. Dies liegt vor allem an einigen Abstufungen, sonst gibt es hier keine Neuigkeiten.

Mit Deciphera Pharmaceuticals haben wir in diesem Monat einen Gewinner im Depot. Allerdings gab es auch hier im Januar keine relevanten Nachrichten zu vermelden. Der Kurs konnte seit Einbuchung etwa 20% zulegen.

Bei Intra-Cell hatten ja bereits bei Einbuchung nach dem starken Up-Gap erste Gewinnmitnahmen eingesetzt. Als mögliches Risiko hatte ich hier auf weitere Gewinnmitnahmen hingewiesen. Wie zu sehen, ist dies auch eingetreten und die Aktie hat seit Einbuchung nochmal 23% verloren. Allerdings finde ich die Aktie aus charttechnischen Gesichtspunkten nun spannend, da sie im Bereich der Pivotal News Points zur Ruhe kommen scheint. Das Unternehmen hatte ja kurz vor Weihnachten bekanntgegeben, dass die FDA das Medikament Lumateperone zur Behandlung von Schizophrenie bei Erwachsenen zugelassen habe. Laut Unternehmensangaben könnte das Medikament bereits im ersten Quartal 2020 auf den Markt kommen. Dies könnte den Kurs wieder in Bewegung bringen.

Die verbliebene Aktie im Depot

Bei Reata Pharmaceuticals gab es gute Neuigkeiten die den Kurs gestern auf ein Allzeithoch hievten. Es gibt Gerüchte, Amgen könnte Reata übernehmen. Bestätigt ist allerdings noch nichts. Der Kurs konnte somit in diesem Monat etwa 14% zulegen und bleibt weiterhin im Depot. Weitere Infos zu Reata findet ihr in den letzten Formaten.

Eingebuchte Aktien im Februar

Nun kommen wir aber zu den vier neuen Unternehmen die eingebucht wurden. Synaptics, Kodiak Sciences, Cardlytics und Nevro Corp.

Kodiak Sciences (KOD)

Sciences (Marktkapitalisierung: 2,68 Mrd. USD) ist ein biopharmazeutisches Unternehmen und konzentriert sich auf die Entwicklung neuartiger Therapeutika zur Behandlung chronischer Netzhauterkrankungen. Dabei konzentriert sich das Unternehmen darauf, neue wissenschaftliche Erkenntnisse bei der Entwicklung und Herstellung zum Schutz der Netzhaut einzubringen, um die weltweit führenden Ursachen von Blindheit zu verhindern und zu behandeln. Das Unternehmen vereint mit seiner ABC-Plattform die Bereiche antikörperbasierter und chemiebasierter Therapien und ist das Herzstück von Kodiak. Kodiaks wichtigster Produktkandidat, KSI-301, ist ein neuartiges Medikament, das für die Behandlung von retinalen Gefäßkrankheiten einschließlich diabetischer Augenkrankheiten entwickelt wird. Das Unternehmen beschäftigt etwa 30 Personen und hat seinen Hauptsitz in Palo Alto in Kalifornien. Kodiak ist dem Healthcare-Sektor und der Biotechnologie-Branche zuzuordnen.

Wachstum und Risiken

Bei Zodiak handelt es sich um ein kleines Biotechunternehmen, das bislang nur wenige Produktkandidaten in der Pipeline hat. Anfang Dezember allerdings wurde bekannt, dass das Unternehmen ein auf 4,5% begrenztes Lizenzrecht auf potenzielle weltweite Nettoumsätze, des sich noch in der Entwicklung befindlichen Medikaments KSI-301 für 225 Mio. USD an Baker Bros. advisors (BBA) verkauft hat. Bislang lag ein sehr großes Risiko von Zodiak in der Finanzierung: Der Liquiditätsbestand des Unternehmens reichte bislang nur noch um das Unternehmen bis Mitte 2020 am Leben zu halten; durch die nun folgenden Einnahmen ist die Zukunft des Unternehmens nun aber erst einmal sicher.

Was aber noch besser ist, ist die Tatsache, dass BBA keine Maßnahmen zur Verwässerung der bestehenden Aktien einleiten wird, was ja sehr oft das Problem bei einem Investment in Biotechaktien ist. Biotechunternehmen mit einer Größe wie der von Zodiak, die bisher noch keine Medikamente auf dem Markt haben, benötigen ständig neues Kapital und verkaufen Aktien, um das benötigte Geld zu beschaffen, was den Aktienkurs natürlich sinken lässt. Bei Kodiak wird dies nun vermieden. Die Verinabrung mit BBA zeigt aber auch, wie viel versprechend Kodiaks Hauptkandidat KSI-301 ist. CEO Victor Perlroth gab kürzlich zu verstehen, dass er sehr zufrieden mit dem wachsenden Interesse an dem Unternehmen sei . Er ist der Meinung, dass nun die Finanzierung bis zur Einführung des ersten Medikamentes gesichert ist. Anscheinend war BBA nicht das einzige Unternehmen, das am Kauf von Lizenzrechten für KSI-301 interessiert war. Kodiak erklärte, dass die Vereinbarung über die Finanzierung der Lizenzgebühren "das Ergebnis eines Wettbewerbsprozesses“ gewesen sei. Natürlich wird Kodiak nicht sofort die vollen 225 Mio. USD von BBA erhalten. Kodiak wird 100 Mio. USD im Voraus erhalten. Der Rest des Geldes wird davon abhängen, ob bestimmte Meilensteine erreicht werden, darunter die Teilnahme von Kodiak an den beiden geplanten klinischen Studien der späten Phase von KSI-301 zur Behandlung von Verschlüssen der Netzhaut. Die Ergebnisse sollen nun im Laufe des Jahres präsentiert werden. Das Risiko in der Aktie ist momentan eher darin zu sehen, dass der Kurs wohl solange weiter konsolidieren bzw. leicht nachgeben wird, bis neue Ergebnisse vorliegen.

Charttechnik

Die Lizenzvereinbarungen hatten Anfang Dezember zu einem deutlichen Kurssprung von über 100% geführt. Aktuell konsolidiert die Aktie auf hohem Niveau. Bis zu den nächsten wichtigen Ergebnissen, könnte sich die Konsolidierung schnell bis in den Bereich 50 USD ausdehnen. Meines Erachtens würde sich, charttechnisch gesehen, in diesem Bereich ein kleiner spekulativer Positionsaufbau anbieten.

Synaptics (SYNA)

Synaptics (Marktkapitalisierung: 2,3 Mrd. USD) beschäftigt sich mit der Entwicklung und Bereitstellung von maßgeschneiderten Human Interface-Lösungen, die es den Menschen ermöglichen, mit mobilen Computern, Kommunikations- und Unterhaltungsgeräten zu interagieren. Mit Lösungen, die entwickelt wurden, um die Benutzererfahrung in der Mobil-, PC- und Automobilindustrie zu optimieren, kombiniert Synaptics Benutzerfreundlichkeit, Funktionalität und Ästhetik, um Produkte zu ermöglichen, die das digitale Leben der Benutzer produktiver, sicherer und angenehmer machen. Dabei hat das Unternehmen inzwischen mehr als 2000 Patente vorzuweisen. Synaptics wurde 1986 gegründet und hat seinen Hauptsitz in Kalifornien. Es beschäftigt mehr als 1800 Personen und ist dem Technologie-Sektor und der Halbleiter-Branche zuzuordnen.

Wachstum und Risiken

Vor allem das OLED-Business bei Smartphones könnte bei Synaptics für weiteres Wachstum sorgen. Insbesondere das neue iPhone sollte dazu beitragen. Erst kürzlich konnte das Unternehmen Apple als neuen Kunden gewinnen. Ansonsten sind es die fortschrittlichen Human Interface-Technologien, welche für die Sprach- und Gestik-Steuerung eingesetzt werden können. Hochwertige Sensoren bieten hier in Verbindung mit KI-Lösungen die notwendigen Bausteine. Auf der CES, der weltweit größten Fachmesse für Unterhaltungselektronik, wurde nun auch die neue VS600-Serie vorgestellt, eine Edge-Computing-Plattform mit integrierten Artificial-Intelligence Lösungen. Insgesamt ergeben sich hier Anwendungsmöglichkeiten bei den Zukunftstrends Smart Home, Internet of Things und Automotive. Die Technologie von Synaptics sorgt für schnellere Berechnungen bzw. mehr Leistung und somit auch für innovative Lösungen, die nun vermehrt entwickelt werden. Bei den Konsensschätzungen sind die Analysten derzeit noch sehr konservativ eingestellt. Der Umsatz soll in den nächsten Jahren im Großen und Ganzen stagnieren. Beim EPS sieht es ähnlich aus. Hier besteht nun die Chance, mit Apple als neuen Kunden, für eine positive Überraschung zu sorgen. Am 06.02. werden nachbörslich die Quartalsergebnisse präsentiert. Mit einem Positionsaufbau würde ich persönlich noch so lange warten.

Ein nachlassendes Wirtschaftswachstum stellt aktuell wohl das größte Risiko für das Unternehmen dar, da es ingesamt über eine starke Marktposition verfügt und mit Apple als neuen Kunden, noch einmal ein zusätzlicher Wachstumsschub eingeleitet werden könnte.

Charttechnik

Synaptics konnte seit September letzen Jahres gute 100% zulegen. Aktuell konsolidiert der Kurs, befindet sich aber nach wie vor im Aufwärtstrend. Mit den Zahlen am 6. Februar dürfte sich herausstellen, ob der Aufwärtstrend weitergeht.

Cardlytics (CDLX)

Cardlytics (Marktkapitalisierung: 2,16 Mrd. USD) ist an der Entwicklung einer Purchase Intelligence-Plattform beteiligt und nutzt dafür Informationen aus Kundenkäufen die sie von Finanzinstituten erhält. Dazu gehören u.a. Rechnungsbezugsdaten aus Online- und In-Store-Transaktionen. Auf dieser Grundlage liefert es messbare Marketinganalysen. Das Unternehmen arbeitet dabei mit Finanzinstituten zusammen und arbeitet für diese Prämiensysteme aus, welche die Kundenbindung fördern und die Bank-Kunden-Beziehungen vertiefen sollen. Es hat einen tiefgehenden Überblick darüber, wo und wann die Verbraucher ihr Geld ausgeben. Diese Erkenntnisse werden dann genutzt, um Marketingexperten dabei zu unterstützen, potentielle Käufer zu identifizieren, zu erreichen und zu beeinflussen, sowie die tatsächliche Verkaufswirkung von Marketingkampagnen zu messen. Cardlytics hat seinen Hauptsitz in Atlanta in den USA und verfügt über Niederlassungen in London, New York, San Francisco und Indien. Es beschäftigt 400 Personen und ist dem Sektor der Communication Services und der Branche „Internet Content & Information“ zuzuordnen.

Wachstum und Risiken

Cardlytics veröffentlichte am 13. Januar seine vorläufigen Zahlen für das vierte Quartal, wobei die Erwartungen übertroffen werden konnten. So konnte der Umsatz auf voraussichtlich 68,5 bis 69,5 Mio. USD gesteigert werden, was eine Steigerung YoY von knapp 50% bedeuten würde. Der Konsens lag bei 59 Mio. USD. Der CEO Scott Grimes sagte, dass in 2019 ein sehr starkes Jahr gewesen sei, und dass dieses Wachstum vermutlich anhalten werde. Dies liegt vor allem auch daran, dass das Unternehmen immer mehr namhafte Kunden gewinnt, was wohl die monatlichen Nutzerzahlen weiter nach oben treiben wird. Erst vor kurzem konnte das Unternehmen, Wells Fargo als Partner gewinnen. Mit Santander und der Bank of America hat das Unternehmen ja schon einige bekannte Partner an Bord. Allerdings steht das Unternehmen mit seiner Expansion noch ganz am Anfang. Somit dürfte hier noch viel Wachstumspotential vorhanden sein. Zu beachten ist allerdings, dass das Unternehmen zwar schnell wächst, dass es aber noch keine Gewinne erwirtschaftet und dies voraussichtlich in den nächsten Quartalen auch nicht passieren wird.

Charttechnik

Wie zu sehen, lösten die vorläufigen Quartalszahlen bei Cardlytics ein wahres Kursfeuerwerk aus. Seitdem allerdings konsolidiert die Aktie auf hohem Niveau. Sollte es zu einem Ausbruch bei 90 USD unter erhöhtem Volumen kommen, dürften, meines Erachtens, die100 USD schnell erreicht sein.

Nevro (NVRO)

Nevro (Marktkapitalisierung: 4,12 Mrd. USD) ist in der Entwicklung und Herstellung von innovativen medizinischen Geräten tätig, die zur Behandlung von chronischen Erkrankungen genutzt werden können. Das Unternehmen hat ein SCS-Gerät Namens Senza zur Rückenmarkstimulation (Spinal Cord Stimulation) entwickelt und vermarktet zusätzlich eine evidenzbasierte Neuromodulationsplattform zur Behandlung chronischer Schmerzen. Die so genannte HF10-Therapie wurde entwickelt, um Neuromodulationslösungen zur Behandlung chronischer Schmerzen zu liefern. Im Gegensatz zu herkömmlichen Rückenmarkstimulationssystemen bietet die HF10-Therapie Schmerzlinderung ohne Kribbeln oder Prickeln und versetzt dem Patienten keinen unerwarteten Schlag, beim Ausführen alltäglicher Aktivitäten wie das bei SCS-Geräten der Fall ist.Das Unternehmen wurde im März 2006 gegründet und hat seinen Hauptsitz in Redwood City, Kalifornien. Es beschäftigt 800 Personen und ist dem Healthcare-Sektor und der Branche „Medical Devices“ zuzuordnen.

Wachstum und Risiken

Mit dem Gerät Senza können mittels elektrischen Impulsen auf das Rückenmark Schmerzreize zum Gehirn unterbrochen werden, wodurch sich so Bein- und Rückenschmerzen sehr gut behandeln lassen. Aufgrund der Tatsache, dass wegen des demografischen Wandels und der schlechten Sitzgewohnheiten durch die Arbeit am Computer solche Schmerzen immer häufiger auftreten, sehen Experten in den nächsten Jahren in diesem Bereich noch ein enormes Wachstumspotential für das Senza-System. Durch ständige Weiterentwicklungen kann das neue Senza-Gerät nun in Verbindung mit der HF10-Technologie verschiedenste Frequenzen abdecken und so den Anwendungsbereich auf ein noch nicht erreichtes Level heben. Einstellungen werden jetzt nicht mehr nur einmalig ermöglicht, sondern Patienten können nun per Fernbedienung Anpassungen vornehmen, um Schmerzreize besser zu unterbinden. Das System wird implantiert und ist für eine Nutzungsdauer von bis zu 10 Jahren ausgelegt, was durchaus beeindruckend ist. Derzeit ist dieses in Europa, den USA und Australien zugelassen. Laut Analysten ist der 13 Mrd. USD große SCS-Markt weiterhin noch lange nicht ausgeschöpft. Am 14. Januar wurden bereits die vorläufigen Zahlen für das vierte Quartal präsentiert, wobei der Umsatz mit 114,4 Mio. USD über den Schätzungen von 109,73 Mio. USD liegen soll. Die Implantierungen sollen um 20 % zugenommen haben.

Als Wachstumsunternehmen das sehr hoch bewertet ist, so lag das KUV in 2019 bei über 10, und immer noch keine Gewinne erwirtschaftet, liegt die größte Gefahr aktuell natürlich darin, dass die Erwartungen, die sehr hoch sind, nicht übertroffen werden können, was dann natürlich zu heftigen Kursrücksetzern führen kann. Bereits am 20. Februar werden dann die genauen Zahlen zum vierten Quartal erwartet.

Charttechnik

Nachdem Anfang November die Zahlen für das dritte Quartal bekannt wurden, gab es ein Gap-Up von knapp 15%. Seitdem lief der Kurs ohne größere Rücksetzer nach oben und konnte seit den letzten Zahlen etwa 50% zulegen. Ein größerer Rücksetzer bis in den Bereich 120 USD könnte meines Erachtens genutzt werden, um mit einer kleinen Position einen ersten Fuss bei dem Unternehmen in die Tür zu stellen.

Zum Schluß zeige ich euch noch eine Liste mit technischen Vergleichskriterien. Bei Kodiak liegen im Moment leider keine Daten vor. Aber sonst sehen wir, dass bei allen Aktien hier momentan ein sehr starker Trend vorherrscht, da alle Werte mehr als 2% aufweisen, und auch die langfristige Trendstabilität bezogen auf ein Jahr ist bei allen Werten gut, da wir hier mindestens eine Stabilität von 8 sehen.

Nun verabschiede ich mich und bin schon gespannt, welches der Unternehmen im kommenden Monat am besten performen wird.

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Terminal: https://aktie.traderfox.com

Portfoliobuilder: https://portfoliobuilder.traderfox.com

Infos zum Portfolio-Builder: https://traderfox.de/software/#portfolio-builder