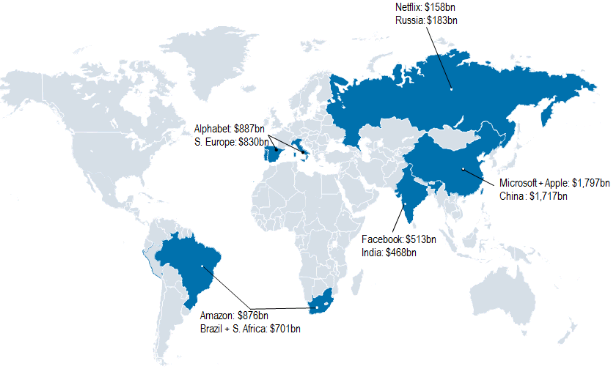

Die Tech-Landkarte des Hochmuts und der Erniedrigung

In der geldpolitischen Ära der quantitativen Lockerung hatten Technologie-Aktien an der Börse eindeutig die Nase in Sachen Performance vorne. Als Folge davon, übersteigt die Marktkapitalisierung von Facebook (noch) jene des indischen Aktienmarktes als Ganzes. Der Börsenwert von Alphabet übersteigt zudem den der Aktienmärkte in Südeuropa, Microsoft und Apple sind zusammen gerechnet schwergewichtiger als Chinas Aktien und Netflix ist annähernd so viel Wert wie die Titel an der russischen Börse. Eindrucksvoll ist in diesem Zusammenhang auch noch, dass die Marktkapitalisierung von Amazon größer ist als jene der in Brasilien und Südafrika gelisteten Unternehmen zusammengerechnet. Die BofA Merrill Lynch hat diese Kräfteverhältnisse zusammengestellt und sie mit der Überschrift „Die Tech-Landkarte des Hochmuts und der Erniedrigung“ versehen.

Quelle: BofA Merrill Lynch Global Investment Strategy, Bloomberg

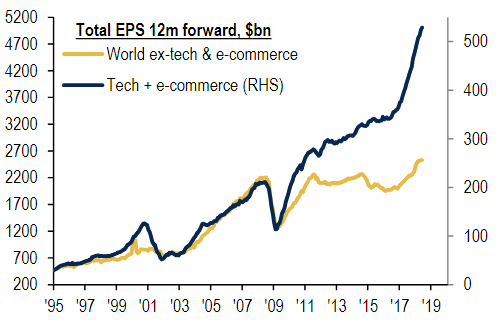

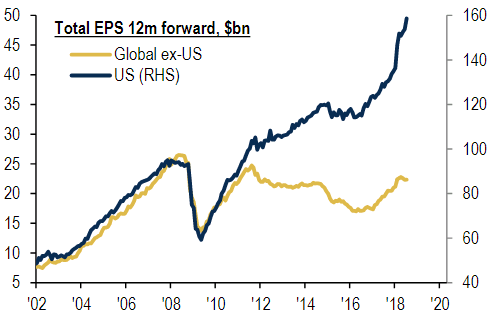

Erfolgt ist der Aufstieg allerdings nicht im luftleeren Raum. Vielmehr stehen hinter den hohen Börsenwerten auch beeindruckende Ergebniszuwächse. Deutlich macht dies erneut eine unten abgebildete Grafik, welche die Entwicklung der Gewinne je Aktie im globalen Technologie und E-Commerce-Sektor im Vergleich zum Rest der Welt darstellt. Dabei zeigt sich, dass in den vergangenen 10 Jahren die Ergebnisse je Anteilsschein in den Sektoren Technologie & E-Commerce global betrachtet von 100 USD auf 250 USD gestiegen sind. Der Gewinn je Aktie der restlichen Sektoren weltweit kam dagegen gleichzeitig nur von 100 USD auf 115 USD voran. Noch ungleicher fällt übrigens die Entwicklung in den USA gegenüber dem Rest der Welt aus: Denn es ist so, dass die Gewinne der US-Unternehmen von 100 USD auf 168 USD je Aktie gestiegen sind, während der Rest der Welt gleichzeitig einen Gewinnrückgang von 100 USD auf 84 USD bezeichnete.

Entwicklung der Gewinne je Aktie im globalen Technologie und E-Commerce-Sektor im Vergleich zum Rest der Welt

Quelle: BofA Merrill Lynch Global Investment Strategy, Datastream

Gewinnentwicklung der US-Unternehmen im Vergleich zum Rest der Welt

Quelle: BofA Merrill Lynch Global Investment Strategy, Datastream

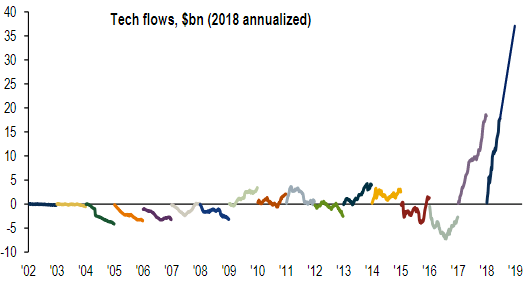

Die zuletzt zu beobachtenden sehr negative Kursreaktionen bei den Aktien von Twitter und Netflix auf negativ interpretierte Ergebnisausweise könnten dabei als Warnsignale interpretiert werden, die auf erste Risse in der Tech-Hausse hinweisen. Laut der BofA Merrill Lynch könnte auch die jüngsten Ereignisse rund um Facebook dementsprechend verstanden werden. Bekanntlich führte hier ein Quartalsbericht, der einige Erwartungen verfehlte, zum größten Tagesverlust, den ein US-Unternehmen jemals hinnehmen musste. Möglicherweise stelle dies ein klassisches Schockerlebnis für einen Sektor dar, der sich in der Endphase seines Aufwärtszyklus befinde. Typischerweise sei es dabei dann so, dass ein Kultstatus mit immer volatiler Kursausschlägen einhergehe, auch weil die bewunderten Unternehmen wegen hoher Erwartungen immer verwundbarer für Enttäuschungen würden. Zu dem Kultstatus passt übrigens auch, dass Technologie-Fonds auf annualisierter Basis zuletzt 36 Mrd. USD an Mittelzuflüssen anlocken konnten und damit auf dem besten Weg sind, rekordhohe Kapitalzuflüsse zu generieren.

Technologie-Fonds auf dem Weg zu rekordhohen Mittelzuflüssen

Quelle: BofA Merrill Lynch Global Investment Strategy, EPFR Global

Zu denken gibt der BofA Merrill Lynch vor diesem Hintergrund auch eine weitere Beobachtung. Gemeint ist damit, dass es den Renditen der 10jährigen US-Staatsanleihen trotz eines US-BIP-Wachstums von 4 % - 5 %, sehr niedrigen Arbeitslosenraten in den USA, Großbritannien, Deutschland und Japan, rekordhohen Gewinnen je Aktie, einer Steuersenkung in den USA im Volumen von 1,5 Billionen USD, Aktienrückkäufen im Umfang von 1 Billion USD und einer geldpolitischen Lockerung in China bisher nicht gelungen ist, die 3%-Marke noch oben hin zu durchbrechen. Auch hätten die globale Aktien ex-US-Technologiewerten daraus bis vor kurzem nur ein Plus von 1% gemacht.

Alles das zusammen bringt die BofA Merrill Lynch zu der allerdings noch mit gedämpftem Ton ausgesprochenen Warnung, bestehende Positionen während einer im dritten Quartal eventuell aufkommenden Kursrally zu verkaufen, falls folgendes passieren sollte:

Keine neuen Höchststände beim S&P 500 Index, keine Kurserholung in China, keine Aufholjagd bei den Bankaktien außerhalb der USA, bei einem ausbleibenden Capex-Boom, einer sich weiter verflachenden US-Zinsstrukturkurve und bei fallenden Ölpreisen.

Quelle: BofA Merrill Lynch Global Investment Strategy, Bloomberg

Erfolgt ist der Aufstieg allerdings nicht im luftleeren Raum. Vielmehr stehen hinter den hohen Börsenwerten auch beeindruckende Ergebniszuwächse. Deutlich macht dies erneut eine unten abgebildete Grafik, welche die Entwicklung der Gewinne je Aktie im globalen Technologie und E-Commerce-Sektor im Vergleich zum Rest der Welt darstellt. Dabei zeigt sich, dass in den vergangenen 10 Jahren die Ergebnisse je Anteilsschein in den Sektoren Technologie & E-Commerce global betrachtet von 100 USD auf 250 USD gestiegen sind. Der Gewinn je Aktie der restlichen Sektoren weltweit kam dagegen gleichzeitig nur von 100 USD auf 115 USD voran. Noch ungleicher fällt übrigens die Entwicklung in den USA gegenüber dem Rest der Welt aus: Denn es ist so, dass die Gewinne der US-Unternehmen von 100 USD auf 168 USD je Aktie gestiegen sind, während der Rest der Welt gleichzeitig einen Gewinnrückgang von 100 USD auf 84 USD bezeichnete.

Entwicklung der Gewinne je Aktie im globalen Technologie und E-Commerce-Sektor im Vergleich zum Rest der Welt

Quelle: BofA Merrill Lynch Global Investment Strategy, Datastream

Gewinnentwicklung der US-Unternehmen im Vergleich zum Rest der Welt

Quelle: BofA Merrill Lynch Global Investment Strategy, Datastream

Die zuletzt zu beobachtenden sehr negative Kursreaktionen bei den Aktien von Twitter und Netflix auf negativ interpretierte Ergebnisausweise könnten dabei als Warnsignale interpretiert werden, die auf erste Risse in der Tech-Hausse hinweisen. Laut der BofA Merrill Lynch könnte auch die jüngsten Ereignisse rund um Facebook dementsprechend verstanden werden. Bekanntlich führte hier ein Quartalsbericht, der einige Erwartungen verfehlte, zum größten Tagesverlust, den ein US-Unternehmen jemals hinnehmen musste. Möglicherweise stelle dies ein klassisches Schockerlebnis für einen Sektor dar, der sich in der Endphase seines Aufwärtszyklus befinde. Typischerweise sei es dabei dann so, dass ein Kultstatus mit immer volatiler Kursausschlägen einhergehe, auch weil die bewunderten Unternehmen wegen hoher Erwartungen immer verwundbarer für Enttäuschungen würden. Zu dem Kultstatus passt übrigens auch, dass Technologie-Fonds auf annualisierter Basis zuletzt 36 Mrd. USD an Mittelzuflüssen anlocken konnten und damit auf dem besten Weg sind, rekordhohe Kapitalzuflüsse zu generieren.

Technologie-Fonds auf dem Weg zu rekordhohen Mittelzuflüssen

Quelle: BofA Merrill Lynch Global Investment Strategy, EPFR Global

Zu denken gibt der BofA Merrill Lynch vor diesem Hintergrund auch eine weitere Beobachtung. Gemeint ist damit, dass es den Renditen der 10jährigen US-Staatsanleihen trotz eines US-BIP-Wachstums von 4 % - 5 %, sehr niedrigen Arbeitslosenraten in den USA, Großbritannien, Deutschland und Japan, rekordhohen Gewinnen je Aktie, einer Steuersenkung in den USA im Volumen von 1,5 Billionen USD, Aktienrückkäufen im Umfang von 1 Billion USD und einer geldpolitischen Lockerung in China bisher nicht gelungen ist, die 3%-Marke noch oben hin zu durchbrechen. Auch hätten die globale Aktien ex-US-Technologiewerten daraus bis vor kurzem nur ein Plus von 1% gemacht.

Alles das zusammen bringt die BofA Merrill Lynch zu der allerdings noch mit gedämpftem Ton ausgesprochenen Warnung, bestehende Positionen während einer im dritten Quartal eventuell aufkommenden Kursrally zu verkaufen, falls folgendes passieren sollte:

Keine neuen Höchststände beim S&P 500 Index, keine Kurserholung in China, keine Aufholjagd bei den Bankaktien außerhalb der USA, bei einem ausbleibenden Capex-Boom, einer sich weiter verflachenden US-Zinsstrukturkurve und bei fallenden Ölpreisen.