Diese Gründe sprechen für eine anhaltende Schwäche von Value-Aktien

Es gibt diverse Anlagestile, mit denen Anleger an der Börse ihr Glück versuchen. Eine der nach wie vor populärsten Strategien ist jene, auf so genannten Value-Aktien zu setzen. Gemeint sind damit typischerweise jene Titel, die gemessen an gängigen Bewertungskriterien als relativ günstig einzustufen sind. Dieser Anlagestil hat nicht zuletzt deshalb viele Anhänger, weil damit in der Vergangenheit im Schnitt sehr gute Anlageergebnisse herausgesprungen sind.

In den vergangenen Jahren hat sich das allerdings nicht mehr weiter fortgesetzt. M.M.Warburg & CO spricht deswegen in einer aktuellen Studie von einem der großen Mysterien der Finanzmärkte: Die deutsche Privatbank meint damit das Verschwinden der Value-Prämie in der Bedeutungslosigkeit.

Laut den Studienautoren geht es bei der Value-Prämie darum, dass günstig bewertete Aktien langfristig eine bessere Wertentwicklung als der breite Markt aufweisen sollten. Die Gründe dafür seien vielschichtig, hingen aber primär damit zusammen, dass bei günstig bewerteten Unternehmen unter anderem das Insolvenzrisiko überschätzt werde und daher eigentlich eine höhere Bewertung gerechtfertigt wäre, die sich dann langfristig auch in der guten Wertentwicklung dieser günstig bewerteten Aktien materialisiere. Das wiederum habe in der Vergangenheit über Jahrzehnte hinweg dazu geführt, dass Value-Indizes tendenziell eine bessere Wertentwicklung aufgewiesen hätten als andere Indexstrukturen.

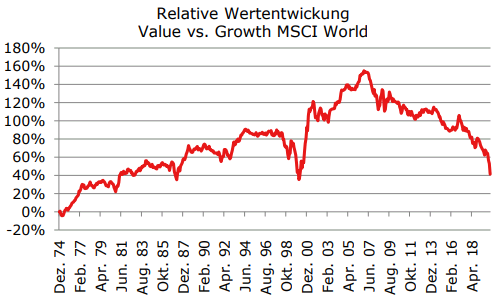

Schon seit 2007 läuft es nicht mehr für Value

Besonders plakativ sei das früher an der relativen Wertentwicklung des MSCI World Value gegenüber dem MSCI World Growth aufzuzeigen gewesen. Seit 1974 liegen für beide Indizes Zeitreihen vor; von 1974 bis 2007 hat sich der Value-Index – wie im Lehrbuch – unter Schwankungen systematisch besser entwickelt als der entsprechende Growth-Index.

Doch nun beginne das Mysterium: Pünktlich mit dem Beginn der Subprime-Krise als Vorbote der Finanzkrise habe dieser Trend geendet. Bis etwa 2010 hätte man noch davon sprechen können, dass es sich um eine Art temporäre Störung handele; schließlich habe sich auch im Vorfeld die Value-Prämie nie linear bewegt, sondern habe selbstredend immer gewissen Schwankungen unterlegen. Daher spreche man in diesem Zusammenhang ja auch von einer Risikoprämie, denn mit der langfristig zu erwartenden Prämie gehe das kurzfristige Risiko einher, eine temporär unterdurchschnittliche Wertentwicklung erleiden zu müssen.

In den dann folgenden Jahren habe sich die Value-Prämie immer mehr zu einer Value-Belastung entwickelt. Immer wieder seien auf einige Monate mit leichter Value-Outperformance viele Monate mit einer deutlichen Value-Underperformance gefolgt. Dieser Trend habe sich in den vergangenen 12 Monaten nicht abgeschwächt, sondern noch einmal wesentlich beschleunigt, wie auch der folgenden Abbildung zu entnehmen sei.

Quelle: M.M.Warburg & CO

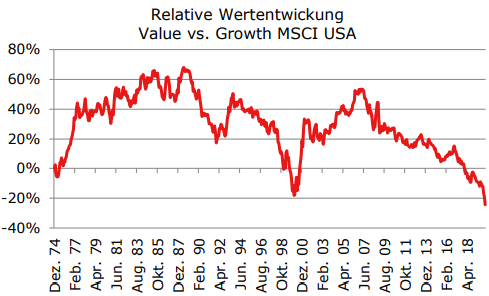

Die USA sind Vorreiter beim Verlust der Value-Prämie

Besonders hart von dieser Entwicklung sei der US-Aktienmarkt getroffen worden, der allgemein als effizient gelte und daher vermutlich eine Entwicklung vorwegnehme, die in anderen Regionen noch bevorstehe. In den USA habe sich tatsächlich die seit 1974 entstandene Value-Prämie komplett aufgelöst und ins Negative verkehrt. Wer seit 1974 in Value-Aktien investiert habe, liege mit dem Ergebnis nun kumuliert rund 20 % hinter der Wertentwicklung von Growth-Aktien.

Das stehe im Widerspruch zu allem, was Studenten in finanzmarkttheoretischen Vorlesungen in den vergangenen Jahrzehnten gelernt hätten - insbesondere seitdem Eugene Fama und Kenneth French 1992 einen richtungsweisenden Aufsatz zu diesem Thema geschrieben haben, der zum Nobelpreis für die beiden Wirtschaftswissenschaftler führte.

Quelle: M.M.Warburg & CO

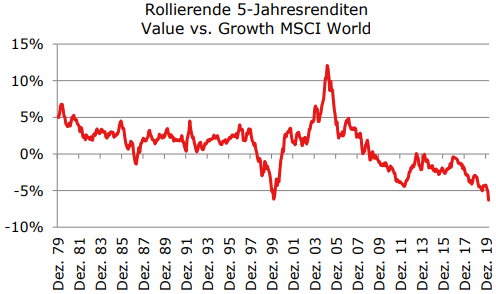

Frustrierende rollierenden 5-Jahres-Performance des MSCI World Value-Index

Zu einem ähnlich irritierenden Ergebnis gelange man, wenn man die rollierenden 5-Jahresraten des MSCI World Value mit dem MSCI World Growth vergleiche. So wäre anzunehmen, dass zumindest über einen Fünfjahreszeitraum eine Value-Prämie vergleichsweise konstant zu beobachten sein müsste, wenn sie überhaupt existiere. Bis 2009 sei das auf globaler Ebene auch der Fall gewesen, abgesehen von einem kurzen „Aussetzer“ im Jahr 1999 in Folge der LTCM-Krise. Seit 2009 aber habe es keinen einzigen Tag mehr gegeben, an dem über einen Fünfjahreszeitraum eine positive Value-Prämie erzielt werden konnte.

Quelle: M.M.Warburg & CO

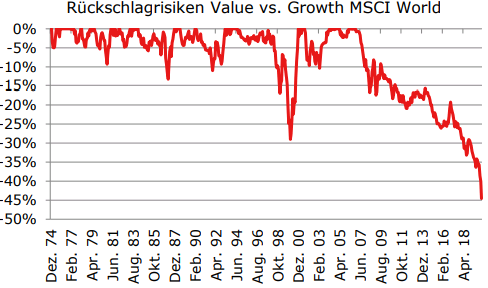

Das sei für sich genommen schon eine frustrierende Erkenntnis. Was die Sache aber wirklich brenzlig mache ist die Tatsache, dass sich nach so langer Zeit nicht einmal eine zaghafte Rückkehr zur Normalität andeute, sondern die Value-Wertentwicklung gegenüber der Growth-Wertentwicklung von Tag zu Tag schwächer werde. Besonders dramatisch sei das in einem Draw-Down-Chart zu erkennen, der aufzeige, um wie viel Prozent ein Portfolio gegenüber seinem vorherigen Höchstwert verloren hätte, das den MSCI World Value Index kauft und den MSCI World Growth Index leerverkauft. Wer im Jahr 2007 in dieses Portfolio 100 Euro investiert hätte, würde heute vor Kosten einen Verlust von 45 Euro beklagen.

Quelle: M.M.Warburg & CO

Expansive Geldpolitik womöglich die treibende Kraft

Wie kann es zu einer derartigen Entwicklung kommen, die allen akademischen Thesen und Postulaten widerspricht, fragen sich die Studienautoren? Eine Möglichkeit, dieses Mysterium zu erklären, läge in der expansiven Geldpolitik und der damit einhergehenden Entwicklung von Anleihen. Anleihen wiesen seit vielen Jahren fallende Renditen auf, was sie für Investoren zunehmend unattraktiv mache. Das führe dazu, dass Investoren am Aktienmarkt nach „Anleiheersatzkandidaten“ suchen.

Dabei stehen laut M.M.Warburg primär Aktien im Fokus, die über ein stabiles Geschäftsmodell mit geringer Insolvenzwahrscheinlichkeit sowie planbaren Cash-Flows verfügen. Diese Unternehmen wiesen eine hohe Bilanzqualität und meistens auch eine höhere oder hohe Profitabilität auf und seien daher eben gerade nicht günstig bewertet. Damit fänden sich nahezu keine Value-Aktien im „Beuteschema“ ehemaliger Investoren von Anleihen.

Da dieser Trend anhalten dürfte und auch im Kontext der Corona-Krise eine immer expansiver werdende Geldpolitik zu beobachten sei, spräche vieles dafür, dass auch in Zukunft nicht mit einer signifikanten Trendumkehr zu rechnen wäre. Wenn sich allerdings diese Erkenntnis durchsetzen sollte, müssten sämtliche Anlagestrategien von Asset Managern noch einmal neu geschrieben werden, denn natürlich werfe man als Portfoliomanager auch heute noch einen Blick auf die Bewertung eines Unternehmens, bevor man einen Kauf tätige.

Aber kann die Alternative tatsächlich darin bestehen, Bewertungsaspekte auszuklammern, fragt man sich bei M.M.Warburg zum Abschluss der Studie? Eine Lösung könnte gemäß den Analysten darin bestehen, Aktien in der Auswahl nicht mit einem Bonus zu versehen, wenn sie besonders günstig sind, sondern nur mit einem Malus, wenn sie besonders teuer erscheinen. Ein einfaches „weiter so“ wäre vermutlich aber gar keine gute Lösung, so die Schlussfolgerung aus den Erfahrungen der jüngeren Vergangenheit.

Bildherkunft: Adobe Stock: 316509960

In den vergangenen Jahren hat sich das allerdings nicht mehr weiter fortgesetzt. M.M.Warburg & CO spricht deswegen in einer aktuellen Studie von einem der großen Mysterien der Finanzmärkte: Die deutsche Privatbank meint damit das Verschwinden der Value-Prämie in der Bedeutungslosigkeit.

Laut den Studienautoren geht es bei der Value-Prämie darum, dass günstig bewertete Aktien langfristig eine bessere Wertentwicklung als der breite Markt aufweisen sollten. Die Gründe dafür seien vielschichtig, hingen aber primär damit zusammen, dass bei günstig bewerteten Unternehmen unter anderem das Insolvenzrisiko überschätzt werde und daher eigentlich eine höhere Bewertung gerechtfertigt wäre, die sich dann langfristig auch in der guten Wertentwicklung dieser günstig bewerteten Aktien materialisiere. Das wiederum habe in der Vergangenheit über Jahrzehnte hinweg dazu geführt, dass Value-Indizes tendenziell eine bessere Wertentwicklung aufgewiesen hätten als andere Indexstrukturen.

Schon seit 2007 läuft es nicht mehr für Value

Besonders plakativ sei das früher an der relativen Wertentwicklung des MSCI World Value gegenüber dem MSCI World Growth aufzuzeigen gewesen. Seit 1974 liegen für beide Indizes Zeitreihen vor; von 1974 bis 2007 hat sich der Value-Index – wie im Lehrbuch – unter Schwankungen systematisch besser entwickelt als der entsprechende Growth-Index.

Doch nun beginne das Mysterium: Pünktlich mit dem Beginn der Subprime-Krise als Vorbote der Finanzkrise habe dieser Trend geendet. Bis etwa 2010 hätte man noch davon sprechen können, dass es sich um eine Art temporäre Störung handele; schließlich habe sich auch im Vorfeld die Value-Prämie nie linear bewegt, sondern habe selbstredend immer gewissen Schwankungen unterlegen. Daher spreche man in diesem Zusammenhang ja auch von einer Risikoprämie, denn mit der langfristig zu erwartenden Prämie gehe das kurzfristige Risiko einher, eine temporär unterdurchschnittliche Wertentwicklung erleiden zu müssen.

In den dann folgenden Jahren habe sich die Value-Prämie immer mehr zu einer Value-Belastung entwickelt. Immer wieder seien auf einige Monate mit leichter Value-Outperformance viele Monate mit einer deutlichen Value-Underperformance gefolgt. Dieser Trend habe sich in den vergangenen 12 Monaten nicht abgeschwächt, sondern noch einmal wesentlich beschleunigt, wie auch der folgenden Abbildung zu entnehmen sei.

Quelle: M.M.Warburg & CO

Die USA sind Vorreiter beim Verlust der Value-Prämie

Besonders hart von dieser Entwicklung sei der US-Aktienmarkt getroffen worden, der allgemein als effizient gelte und daher vermutlich eine Entwicklung vorwegnehme, die in anderen Regionen noch bevorstehe. In den USA habe sich tatsächlich die seit 1974 entstandene Value-Prämie komplett aufgelöst und ins Negative verkehrt. Wer seit 1974 in Value-Aktien investiert habe, liege mit dem Ergebnis nun kumuliert rund 20 % hinter der Wertentwicklung von Growth-Aktien.

Das stehe im Widerspruch zu allem, was Studenten in finanzmarkttheoretischen Vorlesungen in den vergangenen Jahrzehnten gelernt hätten - insbesondere seitdem Eugene Fama und Kenneth French 1992 einen richtungsweisenden Aufsatz zu diesem Thema geschrieben haben, der zum Nobelpreis für die beiden Wirtschaftswissenschaftler führte.

Quelle: M.M.Warburg & CO

Frustrierende rollierenden 5-Jahres-Performance des MSCI World Value-Index

Zu einem ähnlich irritierenden Ergebnis gelange man, wenn man die rollierenden 5-Jahresraten des MSCI World Value mit dem MSCI World Growth vergleiche. So wäre anzunehmen, dass zumindest über einen Fünfjahreszeitraum eine Value-Prämie vergleichsweise konstant zu beobachten sein müsste, wenn sie überhaupt existiere. Bis 2009 sei das auf globaler Ebene auch der Fall gewesen, abgesehen von einem kurzen „Aussetzer“ im Jahr 1999 in Folge der LTCM-Krise. Seit 2009 aber habe es keinen einzigen Tag mehr gegeben, an dem über einen Fünfjahreszeitraum eine positive Value-Prämie erzielt werden konnte.

Quelle: M.M.Warburg & CO

Das sei für sich genommen schon eine frustrierende Erkenntnis. Was die Sache aber wirklich brenzlig mache ist die Tatsache, dass sich nach so langer Zeit nicht einmal eine zaghafte Rückkehr zur Normalität andeute, sondern die Value-Wertentwicklung gegenüber der Growth-Wertentwicklung von Tag zu Tag schwächer werde. Besonders dramatisch sei das in einem Draw-Down-Chart zu erkennen, der aufzeige, um wie viel Prozent ein Portfolio gegenüber seinem vorherigen Höchstwert verloren hätte, das den MSCI World Value Index kauft und den MSCI World Growth Index leerverkauft. Wer im Jahr 2007 in dieses Portfolio 100 Euro investiert hätte, würde heute vor Kosten einen Verlust von 45 Euro beklagen.

Quelle: M.M.Warburg & CO

Expansive Geldpolitik womöglich die treibende Kraft

Wie kann es zu einer derartigen Entwicklung kommen, die allen akademischen Thesen und Postulaten widerspricht, fragen sich die Studienautoren? Eine Möglichkeit, dieses Mysterium zu erklären, läge in der expansiven Geldpolitik und der damit einhergehenden Entwicklung von Anleihen. Anleihen wiesen seit vielen Jahren fallende Renditen auf, was sie für Investoren zunehmend unattraktiv mache. Das führe dazu, dass Investoren am Aktienmarkt nach „Anleiheersatzkandidaten“ suchen.

Dabei stehen laut M.M.Warburg primär Aktien im Fokus, die über ein stabiles Geschäftsmodell mit geringer Insolvenzwahrscheinlichkeit sowie planbaren Cash-Flows verfügen. Diese Unternehmen wiesen eine hohe Bilanzqualität und meistens auch eine höhere oder hohe Profitabilität auf und seien daher eben gerade nicht günstig bewertet. Damit fänden sich nahezu keine Value-Aktien im „Beuteschema“ ehemaliger Investoren von Anleihen.

Da dieser Trend anhalten dürfte und auch im Kontext der Corona-Krise eine immer expansiver werdende Geldpolitik zu beobachten sei, spräche vieles dafür, dass auch in Zukunft nicht mit einer signifikanten Trendumkehr zu rechnen wäre. Wenn sich allerdings diese Erkenntnis durchsetzen sollte, müssten sämtliche Anlagestrategien von Asset Managern noch einmal neu geschrieben werden, denn natürlich werfe man als Portfoliomanager auch heute noch einen Blick auf die Bewertung eines Unternehmens, bevor man einen Kauf tätige.

Aber kann die Alternative tatsächlich darin bestehen, Bewertungsaspekte auszuklammern, fragt man sich bei M.M.Warburg zum Abschluss der Studie? Eine Lösung könnte gemäß den Analysten darin bestehen, Aktien in der Auswahl nicht mit einem Bonus zu versehen, wenn sie besonders günstig sind, sondern nur mit einem Malus, wenn sie besonders teuer erscheinen. Ein einfaches „weiter so“ wäre vermutlich aber gar keine gute Lösung, so die Schlussfolgerung aus den Erfahrungen der jüngeren Vergangenheit.

Bildherkunft: Adobe Stock: 316509960