Dollar General, Dollar Tree und Dollarama: Drei defensive Dauerläufer-Aktien als sichere Häfen für ein schwieriges Makro-Umfeld

Die sogenannten Dollar-Stores sind bekannt für ihre niedrigen Preise. In früheren Rezessionen half ihnen das beim Erobern von Marktanteilen. Das könnte sich aktuell wiederholen und die damit einhergehenden defensiven Qualitäten machen die Branchenvertreter zu potenziell sicheren Häfen für Anleger. Zumal deren Verhandlungsposition beim Wareneinkauf derzeit als gut einzustufen ist. Branchenvertreter wie Dollar General, Dollar Tree und Dollarama haben sich jedenfalls zu charttechnischen Dauerläufern gemeistert. TraderFox berichtet über die weiteren Aussichten dieses Trios.

Die Betreiber von sogenannten Dollar Stores sollten von dem derzeit schwachen Verbrauchervertrauen und der schlechten Stimmung der Verbraucher profitieren. Zumindest setzen darauf die Analysten beim US-Finanzdienstleister CFRA Research in einer aktuellen Studie. Zur Begründung verweist man unter anderem darauf, dass diese Discounter sich stark auf Faktoren wie Wert, Erschwinglichkeit und Bequemlichkeit konzentrieren.

Wie es zudem weiter heißt, sind das Verbrauchervertrauen und die Verbraucherstimmung nicht nur wichtige Frühindikatoren dafür, wie viel die Verbraucher ausgeben werden, sondern sie tauchen auch als Vorbote dafür, wo die Verbraucher einkaufen werden, wie oft sie einkaufen und was sie kaufen werden.

Sowohl das Verbrauchervertrauen als auch die Verbraucherstimmung bewegen sich derzeit in den USA auf einem historischen Tiefstand, da die Verbraucher befürchten, dass die anhaltend hohe Inflation ihre persönlichen Finanzen weiter verschlechtern wird. Infolgedessen sind Faktoren wie Erschwinglichkeit, Bequemlichkeit und Wert noch nie so wichtig wie heute.

Die CFRA-Analysten sind der Meinung, dass die Dollar Stores aufgrund ihrer Nähe zu ihren Hauptkunden, ihres praktischen Kleinverpackungsformats, ihres großartigen Preisangebots und ihres wachsenden Sortiments an Verbrauchs- und Nichtverbrauchsgütern davon profitieren werden.

Während der Rezession 2008 kauften mehr Haushalte in Dollar Stores ein

Während der Rezession 2008 konnte der Dollar-Store-Kanal einen Zuwachs von etwa 40 Basispunkten bei der Haushaltsdurchdringung verzeichnen. Dies ging auf Kosten anderer Vertriebskanäle, darunter Drogerien, Convenience Stores und herkömmliche Lebensmittelgeschäfte.

Für das Jahr 2022 zeichnet sich laut CFRA ein ähnlicher Trend ab, da die hohe Inflation mehr Verbraucher dazu veranlasst, in wertorientierten Vertriebskanälen einzukaufen, darunter Club Stores, Massenwarenhändler und Dollar Stores. Der Dollar-Store-Kanal ist folglich heute viel präsenter als während der Rezession 2008, da Unternehmen wie Dollar General und Dollar Tree ihre Filialpräsenz mehr als verdoppelt haben.

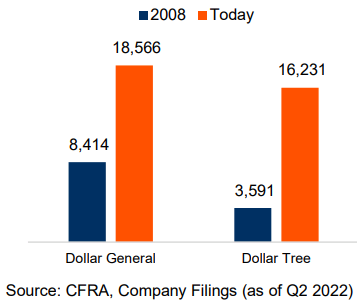

Anzahl der Läden (2008 versus heute)

Wie in der Abbildung oben zu sehen ist, haben Einzelhändler wie Dollar General und Dollar Tree das letzte Jahrzehnt damit verbracht, ihre Filialpräsenz zu erweitern. Dollar General verfügt derzeit über 18.566 Filialen in 47 Bundesstaaten, im Vergleich zu nur 8.414 Filialen in 35 Bundesstaaten im Jahr 2008. Dollar Tree hat derzeit 16.231 Filialen, im Vergleich zu 3.591 Filialen im Jahr 2008. Es ist jedoch zu beachten, dass Dollar Tree 2014 Family Dollar übernommen hat, wodurch sich die Gesamtfläche des Unternehmens mehr als verdoppelt hat.

Sowohl Dollar General als auch Dollar Tree haben ihr Produktsortiment erweitert, während sie sich weiterhin auf das Preis-Leistungs-Verhältnis konzentrieren. Dazu gehören mehr konsumierbare Produkte (z. B. frische Lebensmittel, Getränke, Reinigungsmittel sowie Gesundheits- und Schönheitsprodukte) und nicht konsumierbare Produkte (z. B. saisonale Waren, Heimdekoration und Bekleidung).

Vorteilhaftes Einkaufs-Umfeld in China

Da Dollar Stores eine beträchtliche Menge an Waren aus China importieren, dürften die Verlangsamung der Produktion in China und die jüngste Stärke des USD die Verhandlungsposition zugunsten dieser Importeure verändern. Die CFRA-Analysten gehen davon aus, dass sich die Margen der Dollar-Store-Betreiber im zweiten Halbjahr 2022 und 2023 verbessern werden, und zwar aufgrund 1) leichterer vergleichbarer Zahlen im Jahresvergleich, da das Vorjahr durch Kosteninflation und Einschränkungen in der Lieferkette stark beeinträchtigt war; 2) moderaterer Seefrachtkosten, da die durchschnittlichen Kosten für die Verschiffung eines Containers von China/Ostasien an die Westküste Nordamerikas im Jahresvergleich um fast 90 % gesunken sind; und 3) höherer Verkaufspreise, einschließlich neuer Preispunkte, die anderen Kostendruck (z. B. höhere Löhne) ausgleichen dürften.

Seefrachtpreise zwischen China und den U.S.A. U.S.-Dollar-Index

Vertretbare Bewertungsrelationen

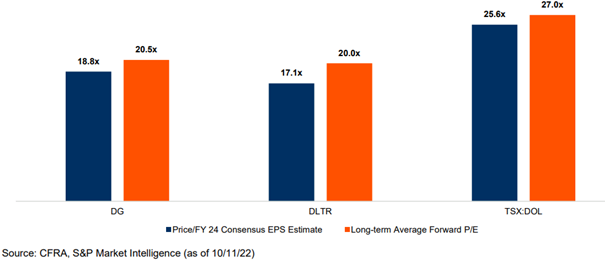

Die Bewertungen in der gesamten Branche sind nach Einschätzung von CFRA-Research attraktiv, auch wenn die Aktien von Dollar-Store-Betreibern in diesem Jahr bereits besser abgeschnitten haben als der breitere Markt. Wie die unten stehende Abbildung zeigt, werden die Aktien von Dollar General, Dollar Tree und Dollarama mit einem Abschlag auf das geschätzte KGV im Vergleich zu den historischen Durchschnittswerten gehandelt.

Dollar General kommt demnach auf ein KGV von etwa 19 basierend auf der Konsensschätzung für das Geschäftsjahr 2024 gegenüber einem 21-fachen Multiplikator im historischen Durchschnitt. Bei Dollar Tree steht ein 17-facher Multiplikator einem 20-fachen historischen Durchschnitts-Multiplikator gegenüber und Dollarama ist es das 26-fache verglichen mit dem 27-fachen. Angesichts der starken erwarteten Fundamentaldaten und der relativ attraktiven Bewertungen sehen die CFRA-Analysten eine gute Kaufgelegenheit für Investoren.

Geschätztes KGVs für 2024 im Vergleich mit den früheren Durchschnitts-KGVs

Es gibt wie immer auch Risiken

Trotz aller Zuversicht mit Blick auf das Dollar-Store-Trio erinnert CFRA in der Studie aber auch an die potenziellen Risiken. Erwähnung finden die Gefahr, dass ein schwieriges konjunkturelles Umfeld zu schwachen Konsumausgaben bei Haushalten mit niedrigem Einkommen und damit der Hauptkundschaft der Dollar-Store-Betreiber führen könnte.

Die Analysten schließen auch eine kurzfristig unter Druck geratene Bruttomarge nicht aus, falls sich der Produktmix von margenstärkeren Nichtverbrauchsprodukten zu margenschwächeren Verbrauchsprodukten verschiebt. Für denkbar hält man außerdem zunehmende Werbeaktivitäten oder starke Preisnachlässe aufgrund von Überbeständen oder Wettbewerbsdruck durch große Einzelhandelsketten. Und als weiteres mögliches Risiko hebt man weitere Einschränkungen in der Lieferkette sowie etwaigen Kostendruck hervor.

Weitere Informationen zu dem Dollar-Store-Trio

Dollar General Corporation (ISIN: US2566771059, aktueller Kurs: 238,37 USD, Kursziel: 278 USD)

Das Unternehmen Dollar General gehört zu den größten Discount-Einzelhändlern in den USA. Zum 25. Februar 2022 beschäftigte man rund 163.000 Mitarbeiter und betrieb 18.190 Filialen in 47 Bundesstaaten, wobei die größte Konzentration im Süden, Südwesten, Mittleren Westen und Osten der USA zu verzeichnen war.

Die Gesellschaft bietet nationale Marken- und Eigenmarkenprodukte zu täglichen Niedrigpreisen (in der Regel 10 USD oder weniger) an. Dollar General gliedert seine Waren in vier Kategorien: 1) Verbrauchsartikel (76,7 % des Umsatzes im Geschäftsjahr 2022), 2) Saisonartikel (12,2 %), 3) Haushaltsartikel (6,8 %) und 4) Bekleidung (4,3 %).

Die CFRA-Analysten glauben, dass Dollar General gut positioniert ist, um von dem gestiegenen Preisbewusstsein der Verbraucher angesichts der steigenden Lebensmittel- und Energiekosten zu profitieren. Steigende Löhne, insbesondere bei den Geringverdienern, sollten sich ebenfalls positiv auswirken und die Auswirkungen der nachlassenden staatlichen Anreize teilweise ausgleichen.

Längerfristig sieht man in den USA und im Ausland (z. B. Mexiko) reichlich Spielraum für Stückzahlenwachstum und man glaubt auch, dass Dollar General durch die Umsetzung verschiedener Initiativen (z. B. pOpshelf, DG Fresh, Gesundheitswesen usw.) nachhaltige Wettbewerbsvorteile schaffen kann.

Das vorgegebene 12-Monats-Ziel von 278 USD entspricht dem 21,5-fachen der hauseigenen Gewinnschätzungen, das Geschäftsjahr 2024 (endet im Januar) von 12,96 USD und bedeutet somit einen leichten Aufschlag auf das durchschnittliche KGV der vergangenen fünf Jahre von 20,5. Die Analysten meinen, dass ein Aufschlag gerechtfertigt ist, da kein anderer Einzelhändler in den USA so viele neue Geschäfte eröffnet wie Dollar General.

Quelle: Qualitäts-Check TraderFox

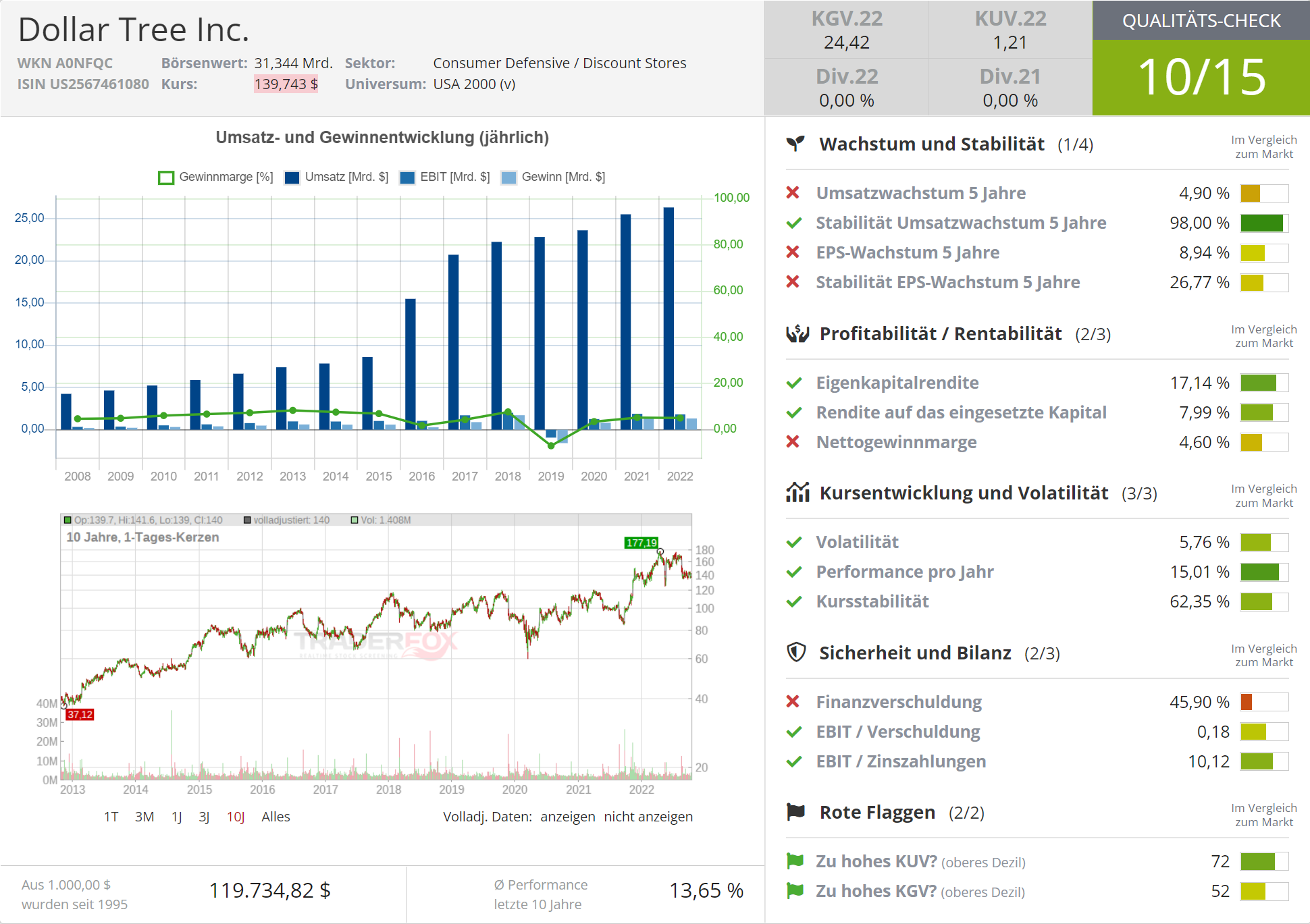

Dollar Tree Inc. (ISIN: US2567461080, aktueller Kurs: 139,97 USD, Kursziel: 173 USD)

Die Gesellschaft Dollar Tree ist ein Betreiber von Discountmärkten. Zum 29. Januar 2022 betrieb man 16.077 Geschäfte in den 48 zusammenhängenden Staaten und fünf kanadischen Provinzen, unterstützt durch ein Logistiknetzwerk von Küste zu Küste und 210.500 Mitarbeitern.

Das Unternehmen betreibt in erster Linie zwei Marken: Dollar Tree (8.061 Geschäfte) und Family Dollar (8.016 Geschäfte). Unter der Marke Dollar Tree entfielen 45 % des Umsatzes im Geschäftsjahr 2022 (Stichtag Januar) auf Verbrauchsgüter (z.B. Haushaltsprodukte, Lebensmittel, Süßigkeiten sowie Gesundheits- und Körperpflegeprodukte), 49 % auf verschiedene Waren (z.B. Spielwaren, Gebrauchsgüter, Geschenke, Schreibwaren, Partyartikel, Grußkarten, Soft Lines und Kunsthandwerk) und 6 % auf saisonale Waren (z.B. Weihnachten, Ostern, Halloween und Valentinstag). Bei Family Dollar entfielen 76 % des Umsatzes im GJ 22 (Januar) auf Verbrauchsgüter, 8 % auf Haushaltswaren, 6 % auf Bekleidung und Accessoires und 9 % auf saisonale Waren.

Die CFRA-Analysten sind der Meinung, dass die Aktien von Dollar Tree unterbewertet sind, nachdem das Unternehmen beschlossen hat, in seinen mehr als 8.000 Filialen in den USA auf einen Preis von 1,25 USD umzustellen. Diese Strategie dürfte nicht nur dazu beitragen, den Inflationsdruck auszugleichen, sondern auch dazu, dass Dollar Tree sein Produktsortiment erweitert, was letztlich zu einem besseren Preis-Leistungs-Verhältnis für den Verbraucher führen soll.

Man geht außerdem davon aus, dass sich die hohe Inflation in den USA positiv auf die Besucherzahlen in den Geschäften auswirken wird, da die Amerikaner immer preisbewusster werden und die Inflation derzeit auf einem 40-Jahres-Hoch liegt. Mit einem erwarteten Gewinnwachstum von 25 % in diesem Geschäftsjahr und weiteren 13 % im nächsten Geschäftsjahr halten die Analysten die Aktien für unterbewertet, da sie nur mit dem 17-fachen der Konsensschätzung für das Geschäftsjahr 2024 gegenüber dem 22-fachen des historischen Vergleichswertes gehandelt werden.

Quelle: Qualitäts-Check TraderFox

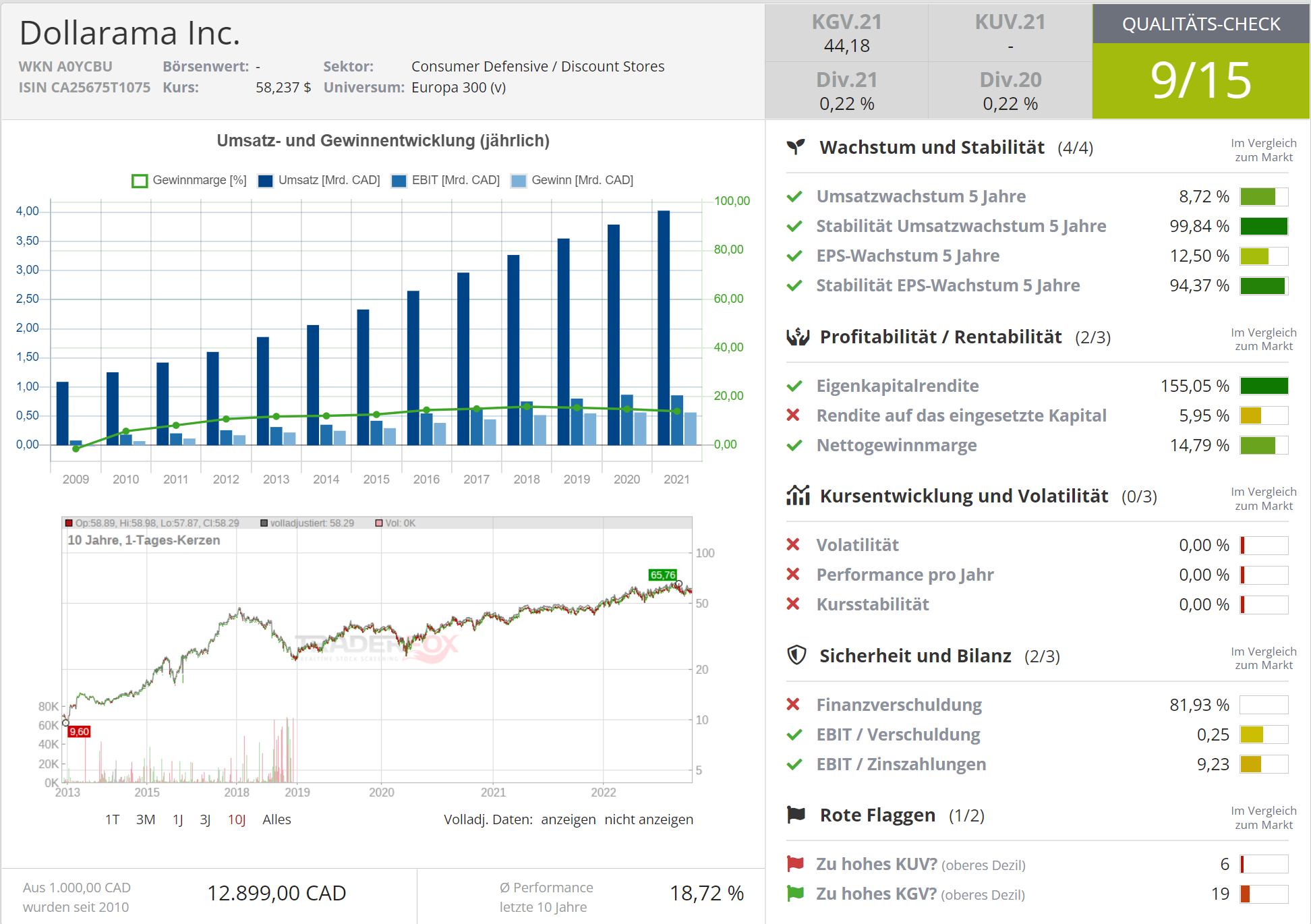

Dollarama Inc. (ISIN: CA25675T1075, aktueller Kurs: 80,22 CAD, Kursziel: 84 CAD)

Der Konzern Dollarama betreibt eine Kette von Dollar-Stores in Kanada, die unter anderem Konsumgüter, allgemeine Waren und saisonale Artikel sowie Eigenmarken und Markenprodukte anbieten. Zum 30. Januar 2022 betrieb man 1.421 Geschäfte. Die Geschäfte sind im Durchschnitt 10.381 Quadratmeter groß und haben feste Preise bis zu 5,00 CAD.

Alle Geschäfte befinden sich in Firmenbesitz und werden von dem Unternehmen selbst betrieben. Sie befinden sich hauptsächlich in stark frequentierten Bereichen wie Einkaufszentren und Einkaufsstraßen in Großstädten, mittelgroßen Städten und Kleinstädten.

Was den Sortimentsmix betrifft, so entfielen im Geschäftsjahr 2021 (Stichtag Januar) 42 % des Produktangebots auf allgemeine Waren, 44 % auf Verbrauchsartikel und 14 % auf saisonale Produkte.

CFRA stuft die Aktien derzeit nur mit Halten ein, was vor allem auf die Bewertung zurückzuführen ist, da der Titel derzeit mit einem beträchtlichen Aufschlag im Vergleich zu anderen Unternehmen gehandelt wird. Das 12-Monatskursziel von 84 CAD entspricht dem 27-fache der hauseigenen Gewinnschätzungen für das Geschäftsjahr 2024 von 3,10 CAD und entspricht dem durchschnittlichen Fünfjahres-Kurs-Gewinn-Verhältnis.

Längerfristig ist Dollarama nach Meinung von CFRA nach gut positioniert, um in der wachsenden Dollar-Store-Branche zu konkurrieren, die in Kanada im Vergleich zu den USA immer noch zu wenig durchdrungen ist.

Quelle: Qualitäts-Check TraderFox

Bildherkunft: AdobeStock_2395117