Drei deutsche Aktien für jedes Börsen-Wetter laut Berenberg Bank mit Kurspotenzialen von 43 % bis 149 %

Zuletzt ließ die durchschnittliche Wertentwicklung von europäischen Nebenwerten zwar zu wünschen übrig. Doch langfristig ist der Performance-Leistungsnachweise bei Aktien aus der zweiten und dritten Reihe sehr gut ausgefallen. Wann das Nebenwertesegment allgemein wieder überdurchschnittlich stark abschneiden kann, bleibt abzuwarten. Laut Berenberg Bank gibt es aber so genannte Allwetteraktien, die dank guter Wachstumsaussichten und vernünftiger Bewertungen unter verschiedenen Makro- und Marktbedingungen langfristig interessant sind. TraderFox berichtet, welche drei deutschen Nebenwerte die Privatbank derzeit als Investments für jedes Börsen-Wetter am meisten schätzt.

Investments in mittelgroße börsennotierte Unternehmen waren langfristig gesehen eine gute Idee. Denn europäische Mid-Cap-Indizes haben ihre jeweiligen Large-Cap-Benchmarks in den vergangenen 20 Jahren um 47 % bzw. 82 % übertroffen. Ein höheres durchschnittliches Wachstum hat den Anlegern auf lange Sicht einen höheren Zinseszinseffekt beschert, erklärt dazu die Berenberg Bank in einer Studie.

Allerdings ist es im Gegenzug auch so, dass Mid-Caps den Ausverkauf in der jüngeren Vergangenheit in den meisten Industrieländern angeführt haben. In Europa und im Vereinigten Königreich mussten die Anleger nach Angaben der zitierten deutschen Privatbank die größten Verluste bei Mid-Caps im Vergleich zu Large-Caps seit mindestens 2000 hinnehmen. Die Studienautoren führen das auf höhere absolute Bewertungen, eine höhere Sensibilität gegenüber Makrozyklen und Markt-Beta sowie einen geringeren Schutz vor Stagflation zurück.

Absolute Gesamtrendite der Indizes STOXX 200 small, STOXX 200 mid und STOXX 200 large seit 2001

Quellen: Berenberg research, Eikon

Fundamentaldaten - es dreht sich alles um das Wachstum

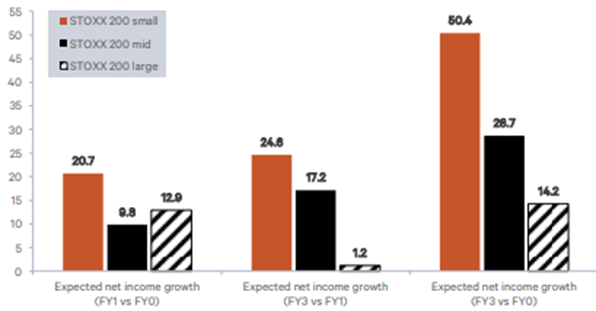

In ihrer Studie weist die Berenberg Bank auch darauf hin, dass europäische Small- und Mid-Caps den Anlegern in den vergangenen Jahrzehnten ein höheres Gewinnwachstum geboten haben. Nach den aktuellen Prognosen der Analysten dürfte sich dieser Wachstumsvorteil gegenüber den Large-Cap-Unternehmen in den kommenden Jahren weiter ausbauen, heißt es. Die Erfüllung dieser Gewinnerwartungen könnte dazu beitragen, dass europäische Mid-Caps ihre langfristige Outperformance fortsetzen.

Die Differenz impliziere auch eine erhebliche Verbesserung der Margen in den nächsten drei Jahren, insbesondere bei Small Caps. Die hohen Erwartungen der Analysten seien zwar verständlich, da von den Unternehmen erwartet werde , dass sie ihren Umfang vergrößern, doch könnten die Small und Mid Caps auch gleichzeitig anfälliger für eine weitere Abschwächung der Gewinnerwartungen sein, die man intern bei der Berenberg Bank für die kommenden Monate erwartet.

STOXX 200 Small, STOXX 200 Mid und STOXX 200 Large aktuelle Erwartungen für das Wachstum der Nettoerträge

Quellen: Berenberg Research, Eikon

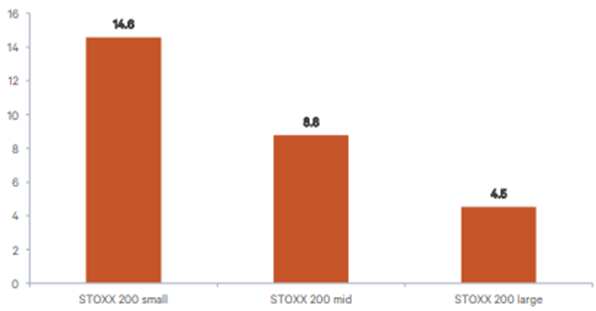

STOXX 200 small, STOXX 200 mid und STOXX 200 large - aktuelle Wachstumserwartungen für den Nettogewinn (Geschäftsjahr 3 gegenüber Geschäftsjahr 0, dreijährige durchschnittliche jährliche Wachstumsrate)

Quellen: Berenberg Research, Eikon

Bewertung - Wachstum ist relativ teuer

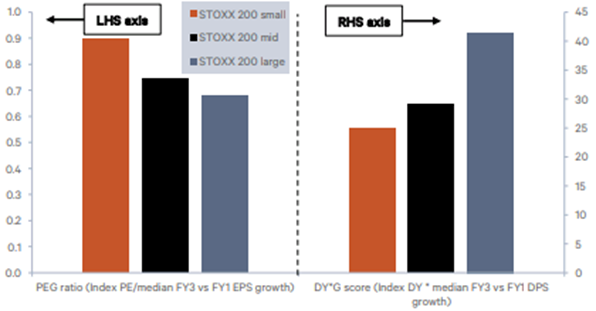

Aufgrund höherer historischer und erwarteter künftiger Wachstumsraten werden europäische Small Caps und britische Small und Mid Caps derzeit mit einem erheblichen KGV-Aufschlag und Dividendenrendite-Abschlag gegenüber ihren jeweiligen Large-Cap-Benchmarks gehandelt. Innerhalb der Indizes sind die Bewertungsunterschiede nach wie vor groß. Dies macht die Mid Caps nach Erachten der Berenberg Bank anfälliger für eine weitere Kompression der Bewertungsmultiplikatoren.

Bewertungskennzahlen des STOXX 200 Small, STOXX 200 Mid und STOXX 200 Large

Quellen: Berenberg Research, Eikon

Das volkswirtschaftliche Umfeld beeinflusst die Anlegerhaltung zu Nebenwerten

Kleine und mittelgroße Unternehmen erzielen in der Regel eine bessere Performance, wenn die Anleger bereit sind, Risiken einzugehen; erklärt die Berenberg Bank. Dies spiegelt sich in makroökonomischen Faktoren wie dem US-Dollar, den Einkaufsmanagerindizes, dem Verhalten des breiteren Marktes und der Zykliker gegenüber den defensiven Werten wider.

Die Arbeit der Privatbank zu den Einkaufsmanagerindizes des verarbeitenden Gewerbes in den USA deutet darauf hin, dass es auf kurze Sicht wahrscheinlich weiteren makroökonomischen Gegenwind für Midcaps geben wird. In der Vergangenheit haben Mid-Caps den weiteren Angaben zufolge jedoch bereits vor dem Tiefpunkt der Einkaufsmanagerindizes-Werte eine bessere Performance als Large Caps gezeigt. Die relative Performance im laufenden Jahr deutet darauf hin, dass ein Teil dieses Risikoabbaus bereits von den Small und Mid Caps vorweggenommen wurde, so das Urteil.

Gewinner bei jedem Börsen-Wetter zu einem vernünftigen Preis

Eine gute Option, um im aktuellen Umfeld in Nebenwerte zu investieren, stellen nach Meinung der Berenberg Bank jene Aktien dar, die für jedes Börsen-Wetter geeignet sind. Denn diese “whatever weather winners” haben wie es heißt bewiesen, dass sie unter verschiedenen Makro- und Marktbedingungen eine Outperformance erzielen können. Und genau dieser Sachverhalt mache diesen Ansatz zu einer so attraktiven Anlagestrategie. Wobei das aber nicht heißt, dass diese Titel immer performen, wie ein häufig schlechtes Abschneiden der nach diesem Strickmuster ermittelten Titel in der jüngeren Vergangenheit zeigen.

Auf der Suche nach Allwetteraktien setzt die Berenberg Bank auf Aktien mit starken Fundamentaldaten, indem man bei der Titelselektion auf ein hohes mittelfristiges Gewinnwachstum je Aktie, einen hohen Überschuss beim freien Cashflow auf Sicht von zwölf Monaten und starke Bilanzen (niedrige Nettoverschuldung/EBITDA) achtet. Die Analysten gehen dabei davon aus, dass eine starke Bilanz und ein hoher Cashflow in Zeiten der Marktschwäche Schutz vor Abwärtsrisiken bieten, während ein hohes erwartetes Gewinnwachstum Aufwärtspotenzial verspricht.

Neben der Qualität der Fundamentaldaten sucht man nach Titeln, die "Wachstum zu einem vernünftigen Preis" (GARP – growth at a reasonable price) bieten. Dazu sucht man nach Werten, die im Vergleich zum Markt vernünftig bewertet sind und deren PEG-Verhältnis (price earnings growth ratio - Kurs-Gewinn-Wachstums-Verhältnis) und Zwölfmonats-Kurs-Gewinn-Verhältnis unter dem Marktmedian liegen.

Infos zu den drei deutschen Allwetteraktien-Favoriten

Unter den genannten Aspekten streicht die Berenberg Bank derzeit unter den beobachteten deutschen Nebenwerten derzeit die Aktien von flatexDEGIRO, MBB und Schaeffler positiv heraus.

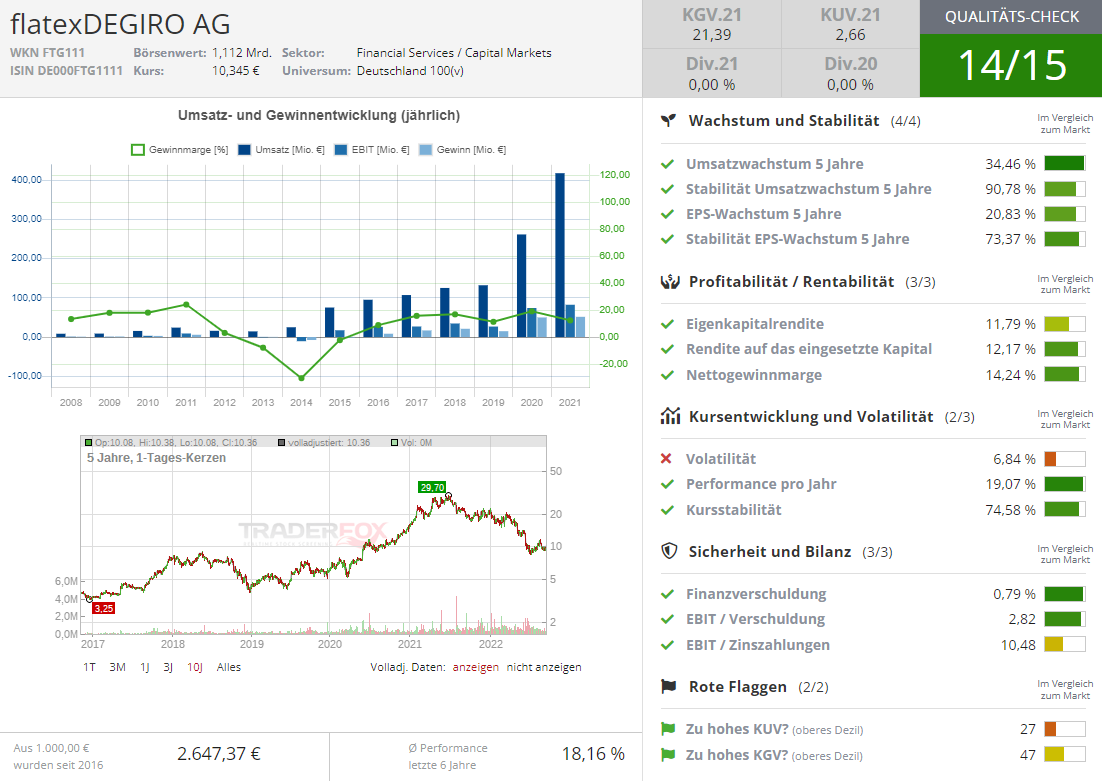

Allwetter-Aktie Nr. 1: flatexDEGIRO

(ISIN: DE000FTG1111 – aktueller Kurs: 10,06 EUR, Kursziel: 25,00 EUR, erwartete Performance: 148,5 %)

Quelle: Qualitäts-Check TraderFox

Bei Allwetteraktie Nr. 1 handelt es sich mit flatexDEGIRO um einen vollständig vertikal integrierten Online-Einzelhandelsmakler, der in Europa eine führende Position einnimmt. Die Gruppe ist mit ihren beiden Marken flatex (Deutschland und Österreich) und DEGIRO auf dem Markt vertreten.

Die Berenberg Bank ist der Meinung, dass sich das Unternehmen in einem stark fragmentierten Markt mit zahlreichen lokalen Champions durch seine einzigartige paneuropäische Präsenz in 18 Ländern auszeichnet. Aufgrund seines Größenvorteils und der daraus resultierenden Kostenführerschaft dürfte sich der Konzern in einer idealen Position befinden, um die Konsolidierung in seinem Sektor voranzutreiben und Marktanteile zu gewinnen. Daher erwarten die Analysten, dass das Wachstum des Unternehmens in den kommenden Jahren weiterhin über dem des gesamten Sektors liegen wird.

Darüber hinaus ist man der Ansicht, dass die Skalierbarkeit des Geschäfts eine attraktive Margenexpansion ermöglicht. Man sieht auch Aufwärtspotenzial durch den Plan, den Anteil an der Brieftasche durch zusätzliche Dienstleistungen und Produkte zu erhöhen, sowie durch höhere Zinssätze. Trotz des attraktiven Wachstums konstatieren die Analysten, dass die Aktien zu niedrigen Multiplikatoren und mit einem deutlichen Abschlag gegenüber den Wettbewerbern gehandelt werden.

Die Haupteinnahmequelle der Gesellschaft sind Provisionen und Handelsgebühren, die anfallen, wenn Kunden über die Plattform handeln. Die Größe des Kundenstamms und der Umfang der Handelsaktivitäten sind die beiden wichtigsten Faktoren, die den Umfang der von flatexDEGIRO in einem bestimmten Jahr abgewickelten Geschäfte bestimmen. Auch wenn das Handelsinteresse der Privatanleger derzeit gedämpft ist, geht die Berenberg Bank davon aus, dass die Gruppe in den kommenden Jahren weiterhin ein starkes Kundenwachstum verzeichnen wird. Selbst unter der Annahme einer weiterhin gedämpften Handelsaktivität sollte die Anzahl der Trades und damit die Erträge der Gruppe mit einer attraktiven Rate wachsen.

Man prognostiziert, dass der Kundenstamm zwischen 2022 und 2025 mit einer durchschnittlichen jährlichen Rate von 18 % wachsen wird, was zu einer durchschnittlichen jährlichen Umsatzwachstumsrate von 18 % in den Jahren 2022-2025 führen werde. Aufgrund der Skalierbarkeit des Geschäfts erwartet man, dass sich dies im zuvor genannten Zeitraum in einem durchschnittlichen jährlichen Plus beim Gewinn je Aktien von 35 % niederschlagen werde.

Die kontinuierliche Ausweitung des Kundenstamms von flatexDEGIRO wird durch die europaweite Expansion der Gruppe vorangetrieben, die eine Konsolidierung des fragmentierten europäischen Online-Brokerage-Sektors plant, sowie durch das Wachstum des zugrunde liegenden Marktes.

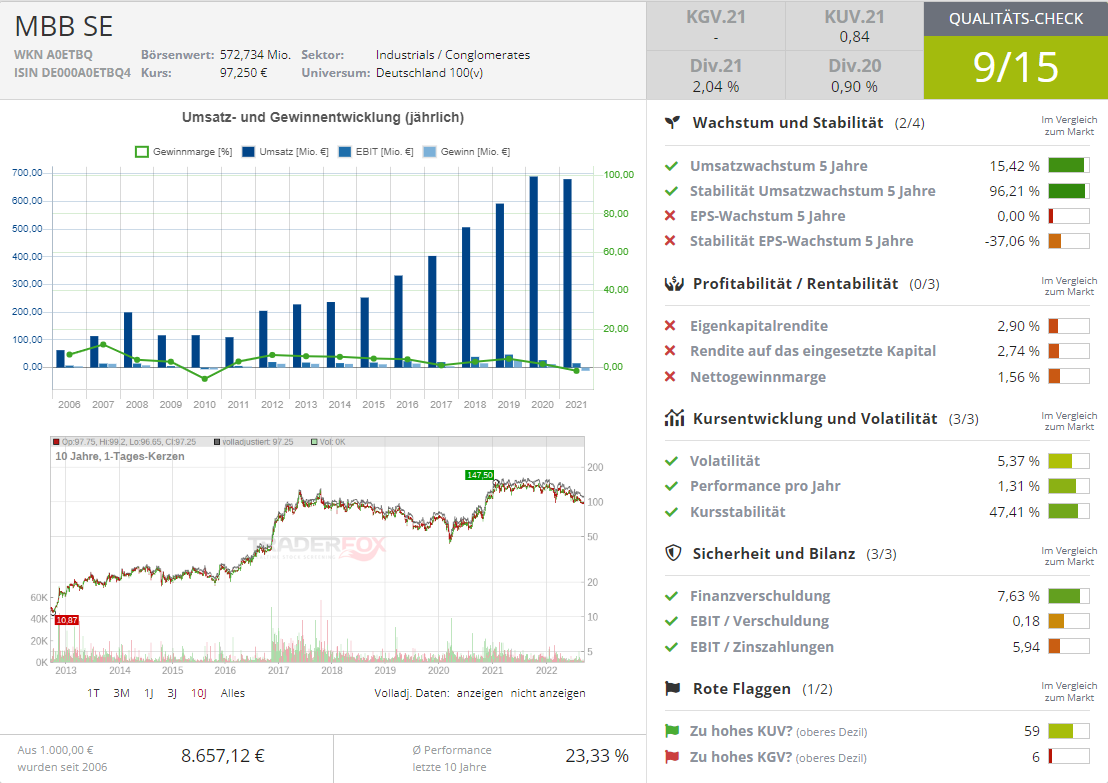

Allwetter-Aktie Nr. 2: MBB SE

(ISIN: DE000A0ETBQ4 – aktueller Kurs: 97,30 EUR, Kursziel: 160,00 EUR, erwartete Performance: 64,4 %)

Quelle: Qualitäts-Check TraderFox

Allwetteraktie Nr. 2 ist mit MBB eine Beteiligungsgesellschaft, die sich auf deutsche mittelständische Unternehmen mit technischem oder ingenieurwissenschaftlichem Know-how konzentriert. Sie investiert in kleine bis mittelgroße Unternehmen (im Besitz von Familien oder Konzernen, die sie als nicht zum Kerngeschäft gehörend veräußern), positioniert sie gegenüber globalen Trends neu und strebt eine Wertsteigerung an. Man verfolgt dabei eine "Buy, Hold and IPO"-Strategie, die zu einer kontinuierlichen Wertsteigerung des Portfolios führen soll.

Die börsennotierte MBB-Tochter Aumann, ein Automobilzulieferer, bietet ein Engagement in der wachsenden Nachfrage nach Elektrofahrzeugen. DTS IT, die MBB-Tochter für IT-Dienstleistungen, adressiert den weltweiten Bedarf an mehr Cybersicherheit. Die Berenberg Bank-Analysten denken, dass sie ein Kandidat für einen zukünftigen Börsengang sein könnte, der ihren Wert für den Markt transparent macht, ähnlich wie bei Aumann. Im Jahr 2021 brachte MBB seine Tochtergesellschaft Friedrich Vorwerk, ein Nutznießer der Energiewende in Deutschland, erfolgreich an die Börse.

Die MBB-Beteiligungen an den börsennotierten Unternehmen Friedrich Vorwerk (Vorwerk), Aumann und Delignit sowie die Bargeldbestände belaufen sich zu den Wertansätzen im August auf 118 EUR je MBB-Aktie, die Anteilsscheine werden jedoch momentan nur zu 97,30 EUR gehandelt.

Die Berenberg Bank ist der Meinung, dass angesichts des hohen Barmittelbestands und der nachweislichen Wertschöpfung von MBB das Potenzial für zukünftige Wertsteigerungen bei neuen Investitionen vorhanden ist.

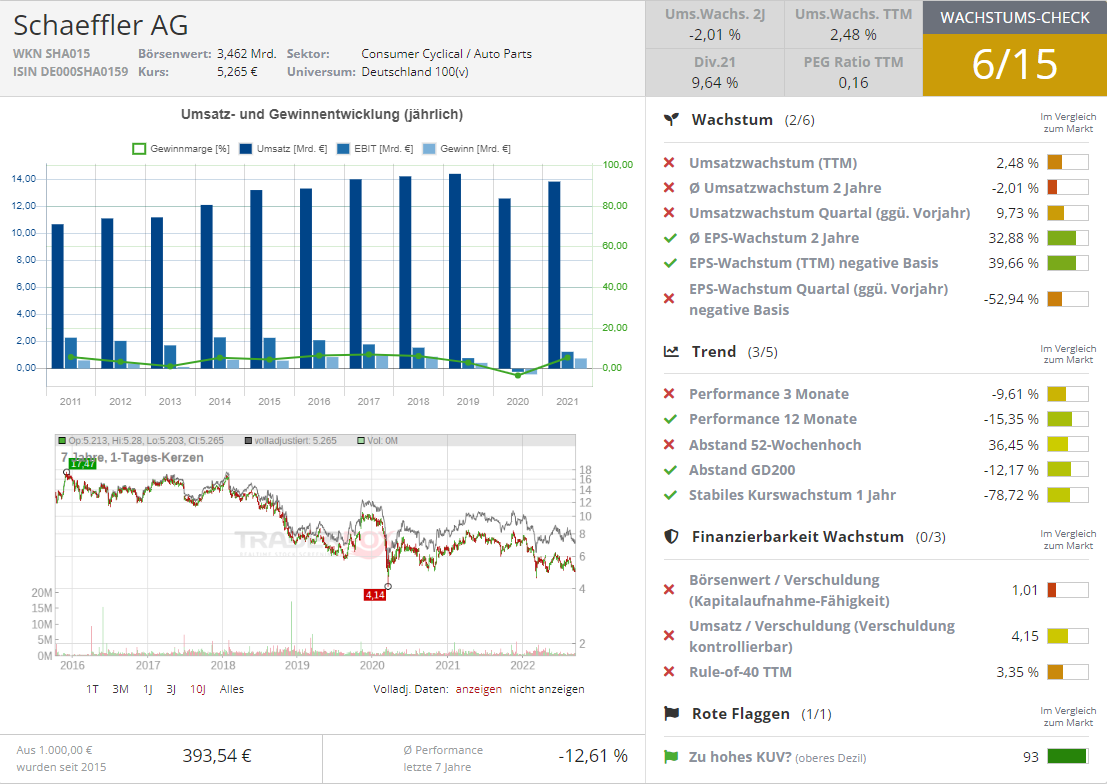

Allwetter-Aktie Nr. 3: Schaeffler

(ISIN: DE000SHA0159 – aktueller Kurs: 5,185 EUR, Kursziel: 7,40 EUR, erwartete Performance: 42,7 %)

Quelle: Wachstums-Check TraderFox

Bei Allwetteraktie Nr. 3 dreht es sich mit Schaeffler um einen Automobil- und Industriezulieferer. Die Gruppe liefert - neben anderen Komponenten - Getriebe- und Ventiltriebsysteme sowie Lager für industrielle Anwendungen.

Die erstklassige Umsetzung der Kostenrestrukturierung, die erhöhte Aufmerksamkeit des Managements auf die Liquidität, die kurzfristigen Wachstumsaussichten und die attraktive Rendite beim freien Cashflow bieten laut Berenberg Bank bei Schaeffler eine solide Bewertungsgrundlage.

Die Unsicherheiten im Zusammenhang mit der Elektrofahrzeuge-Umstellung könnten den Spielraum für eine erhebliche Neubewertung auf kurze Sicht begrenzen, aber man glaubt, dass die Erträge durch die Umsetzung der Restrukturierung letztlich unterstützt werden.

Allgemein betrachtet zeige das Unternehmen weiterhin gute Leistungen in einem schwierigen Marktumfeld. Die unter den Erwartungen liegenden Margen im Automobilbereich und die freie Cashflow-Generierung im 2. Quartal mögen etwas enttäuschend gewesen sein, lassen sich aber durch die unverhältnismäßigen Auswirkungen der Abriegelungen in China erklären (die Automobilproduktionsstätten des Unternehmens befinden sich in den Gebieten, in denen die Abriegelungen stattfanden) und, was den freien Cashflow im Besonderen betrifft, durch einen taktischen Anstieg der Lagerbestände (der sich in der zweiten Jahreshälfte umkehren werde).

Die Umsetzung von Schaefflers Restrukturierungsplänen und die starke Dynamik in den Bereichen Industrie (sowohl organisch als auch durch Fusionen und Übernahmen) und Aftermarket dürften weiterhin dazu beitragen, die derzeitige Schwäche der Automobilindustrie und die allgemeine Inflation der Inputkosten auszugleichen. Die über den Erwartungen liegende Auftragsdynamik im Bereich E-Mobilität und neue Produktentwicklungen, insbesondere im Bereich Chassis/Mechatronik, stärkten das Vertrauen in die längerfristigen Wachstumsaussichten des Unternehmens.

Den angepassten Gewinn je Aktie sieht die Berenberg Bank in diesem Jahr bei 0,88 EUR und im kommenden Jahr bei 1,14 EUR. Daraus errechnen sich KGVs von 5,9 bzw. von 4,55. Basierend auf die für die beiden genannten Jahre erwarteten Ausschüttungen von 0,36 EUR und 0,46 EUR ergeben sich Dividendenrenditen von 6,94 % bzw. von 8,87 %.

Bildherkunft: AdobeStock_84598705