Dürr – Maschinen- und Anlagenbauer lässt Krise hinter sich und überrascht mit der Anhebung der Jahresprognose die Marktbeobachter. Analysten sehen bis zu 44 % Kurspotenzial

Das Thema Corona, neue Wellen, neue Varianten, Impfbereitschaft und Impfgegner ist zwar in den Medien noch immer allgegenwärtig, doch die Realwirtschaft scheint mit der Bewältigung der Krise längst einen riesigen Schritt vorangekommen zu sein. Nachdem im Corona-Jahr 2020 die Anbieter und Dienstleiter von digitalen Geschäftsmodellen die Aktienmärkte angeschoben haben, sind seit dem Frühjahr 2021 andere Unternehmen die Zugmaschinen des Aktienmarktes.

Maschinen- und Anlagenbauer gehören dazu. Und zu dieser Gruppe zählt auch der MDAX-Konzern Dürr. Dürr profitiere vom Aufschwung am Markt laut Euro am Sonntag gleich doppelt. Der weitestgehend als Spezialist für Lackieranlagen für die Autoindustrie bekannte Konzern spüre die Erholung in der Autobranche stark. Aber auch die zweite Konzernsparte könne sich vor Aufträgen kaum retten.

Die Konzerntochter Homag erfahre aufgrund des Holz-Bau-Booms einen ungekannten Zuwachs und habe sich als Wachstumsmotor des Gesamtkonzerns ins Rampenlicht geschoben. Mit einem Spartenumsatz von 660 Mio. Euro habe die Holz-Sparte mit 33 Mio. Euro mehr als die Hälfte zum EBIT des Konzerns beigetragen. Dass es bei Dürr nach einer mehrjährigen Talfahrt wieder aufwärts gehe, habe man schon im 1. Quartal sehen können.

Die gerade veröffentlichten vorläufigen Geschäftszahlen für das 1. Halbjahr würden diesen Eindruck nachhaltig bestätigen. Sowohl bei Auftragseingang als auch bei Auftragsbestand habe Dürr Rekordwerte vorzuweisen. Der Auftragseingang habe um 42,3 % von 1,483 auf 2,111 Mrd. Euro zulegen können. Der Auftragsbestand wuchs um 28,1 % von 2,479 auf 3,175 Mrd. Euro.

Diese Entwicklung habe die Konzernspitze sogleich für eine Anhebung der Jahresprognose bewogen. Sowohl bei Auftragseingang, Umsatz, operativem Ergebnis und dem Free Cashflow erwarte der Konzern bessere Zahlen als zuvor angenommen. Im kommenden Geschäftsjahr 2022 solle der Umsatz wieder das Niveau des Jahres 2019 erreichen und bei 3,9 Mrd. Euro liegen. Bis spätestens 2024 wolle der Konzern eine EBIT-Marge von mindestens 8 % erreichen (H1-2021: 3,8 %).

Doch die Schwaben würden bereits noch weiter in die Zukunft blicken. Bis 2028 rechne man bei Dürr mit einem durchschnittlichen Wachstum der Autoproduktion von 4,3 %. Beim Markt für Holzverarbeitungsmaschinen gehe man bis 2025 von durchschnittlichen Wachstumsraten von 5,4 % aus. Daran wolle man partizipieren. Dank der global starken Marktstellung in prosperierenden Absatzmärkten zeigt sich Euro am Sonntag optimistisch für den MDAX-Konzern und rät mit einem Kursziel von 48 Euro zum Kauf (17 % Potenzial).

Warum kleckern, wenn man auch klotzen kann, hat sich hingegen die Privatbank Hauck & Aufhäuser beim Kursziel von 58 Euro für den MDAX-Konzern nach Veröffentlichung der vorläufigen Halbjahreszahlen gedacht (44 % Potenzial). Analyst Christian Glowa rät bei der nicht zu hoch bewerteten Aktie angesichts des neuen Gesamtjahresausblicks und den in Reichweite gerückten mittelfristigen Zielen zum Kauf.

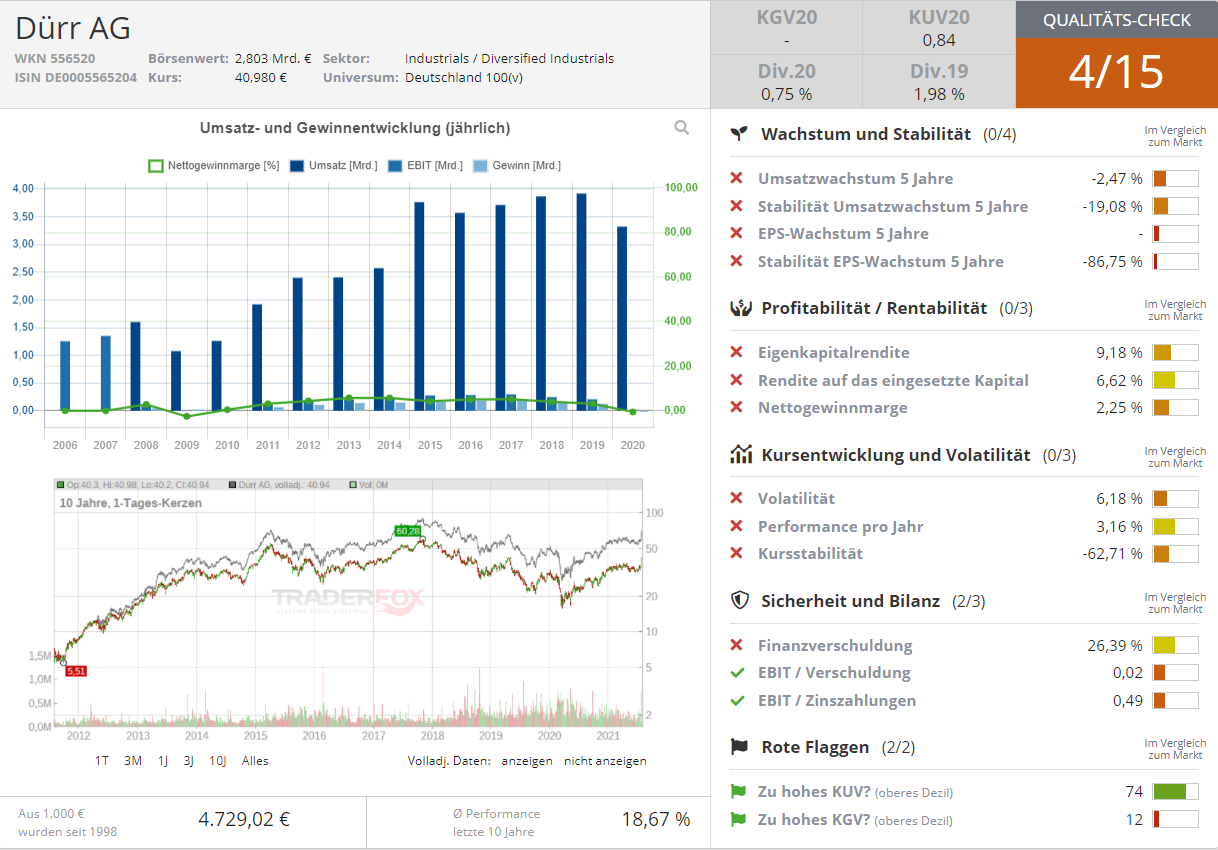

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Hinweis:

Im „aktien Magazin“ informieren wir unsere Leser regelmäßig über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Dürr