Fed vor Zinsentscheid: Warum sich bei einer zweiten Zinssenkung der Kauf von US-Aktien sehr lohnen könnte

Die führenden US-Aktienindizes sind nach einer zwischenzeitlichen Delle wieder ganz dicht dran an neuen Rekorden. Beim Dow Jones Industrial Average, der mit 27.235,78 Punkten in das Wochenende ging, fehlen bis zur alten Bestmarke auf Schlusskursbasis von 27,359,16 Zähler aktuell nur noch Punkte.

Mit möglich gemacht hat das Schnuppern an der Höhenluft die von der US-Notenbank eingeleitet Zinswende. Denn die US-Notenbanker haben bekanntlich längst wieder von einer mehr restriktiven auf eine expansive Geldpolitik umgestellt. Nachdem die US-Währungshüter ihr Zielband für den Tagesgeldsatz auf ihrer jüngsten Sitzung vom 31. Juli erstmals seit gut 10 Jahren gesenkt haben, steht die Frage im Raum, ob es sich um den Beginn einer Serie von Zinsschritten handelt oder um eine isolierte geldpolitische Lockerungsmaßnahme, welche keinen Schluss auf weitere Anpassungen zulässt.

Eine erste Antwort darauf gibt es bereits in Kürze, denn der Offenmarktausschuss der Federal Reserve (FOMC) gibt am kommenden Mittwoch, den 18. September, das Ergebnis seiner zweitägigen geldpolitischen Beratungen bekannt. Die Fed-Spitze um Jerome Powell hat laut Landesbank Baden-Württemberg zuletzt eine Gratwanderung vollzogen: Einerseits sei man bemüht, den Eindruck zu zerstreuen, dass es einen Automatismus für weitere Zinssenkungen gibt. Andererseits unterstrichen die Zentralbanker wiederholt ihre geldpolitische Handlungsbereitschaft, falls das globale Umfeld weitere Absicherungsmaßnahmen für die US-Konjunktur seitens der Geldpolitik erforderlich machen sollte.

Geht es nach dem Konsens am Markt, dann ist eine US-Zinssenkung um einen viertel Prozentpunkt am Mittwoch bereits eine ausgemachte Sache. Auch die Volkswirte bei der Bayerischen Landesbank erwarten zur Wochenmitte eine Zinssenkung um 25 Basispunkte auf ein Zielband von 1,75% - 2,00%. Diese dürfte mit Blick auf den eskalierten Handelsstreit und die (damit verbundene) absehbare Konjunkturabschwächung beschlossen werden, so das Urteil.

Außerdem erwartet man eine Anpassung der Wachstumsprognosen und eine Punktewolke, die bereits weitere Zinssenkungen in Aussicht stellt. Während die Zinssenkung im Juli noch als „Anpassung zur Zyklusmitte“ beschrieben wurde, dürfte die Kommunikation auf der kommenden Sitzung dovisher ausfallen, heißt es. Die Bayerischen Landesbank geht davon aus, dass die Formulierung „the Committee [R] will act as appropriate to sustain the expansion“, welche seit der Juni-Sitzung im Statement zu finden ist, abgeändert wird, um im Statement eine verstärkte Handlungsbereitschaft für weitere Zinssenkungen zu zeigen.

Zwei Zinssenkungen sind besser als eine

Sollte es so kommen wie skizziert, wäre das für Aktienanleger eine schöne Sache. Zumindest für dem Fall, dass sich die Geschichte wiederholt und alles so läuft, wie das in früheren Fällen zumeist der Fall gewesen ist. Zumindest versprechen das die vom US-Finanzdienstleister Ned Davis Research ermittelten Daten.

Laut dem dortigen US-Strategen Ed Clissold wäre es jedenfalls aus Bullensicht eine gute Sache, wenn es nicht nur bei einer Zinssenkung bleiben würde. Denn wie man nach der letzten Zinssenkung in einem Research-Papier aufgezeigt habe, sei der Dow Jones Industrials Average bei einer nur einmaligen Zinssenkung auf Sicht von 12 Monaten anschließend seit 1921 um 1,5% gefallen. Das ist deutlich schlechter als das Plus von 17,0%, das seitdem für alle ersten Zinssenkungen zu Buche steht.

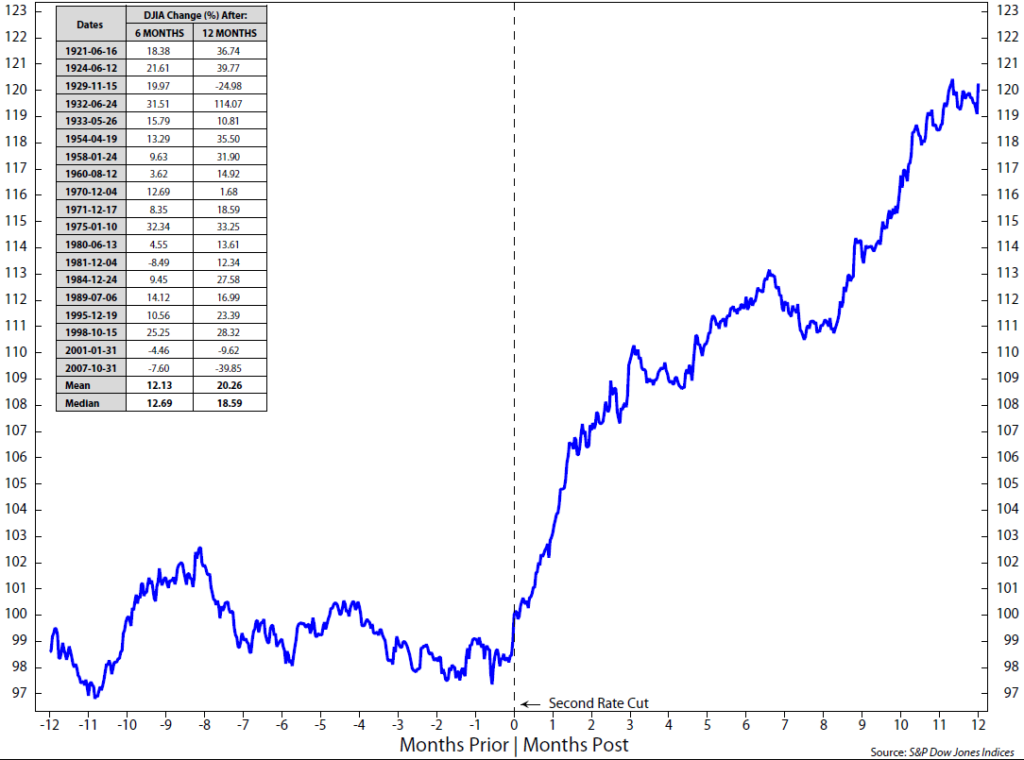

Wie Clissold weiter ausführt, zeigen die Ergebnisse auch, dass der US-Aktienmarkt in der Regel positiv auf die zweite Leitzinskürzung reagiert. Im Schnitt reichte es anschließend zu einem Anstieg von 20,3 %. Erklären lässt sich das laut Clissold eventuell damit, dass ein zweiter Schnitt das Engagement der Fed unterstreicht oder vielleicht auch damit, dass die Liquidität aus dem ersten Zinsschnitt bereits begonnen hat, sich durch das System zu arbeiten und die Konjunktur anzukurbeln hilft. Nach 3 Monaten reichte es außerdem zu einem durchschnittlichen Anstieg von 9,7 %, wie Clissold weiter ausführt (siehe Grafik).

Historische Entwicklung des Dow Jones Industrials Average nach der zweiten Zinssenkung

Quellen: S&P Dow Jones Indives, Ned Davis Research

Zeitpunkt der Zinssenkungen ist wichtig

Clissold erinnert auch daran, dass der Dow Jones Industrials Average nach einem ersten Zinsschritt, der nicht im Zuge einer Rezession erfolgte, durchschnittlich um 24% zulegte. Das zeige den positiven Effekt, den zusätzliche Liquidität auf den Aktienmarkt haben könne, wenn die Realwirtschaft nicht einbricht.

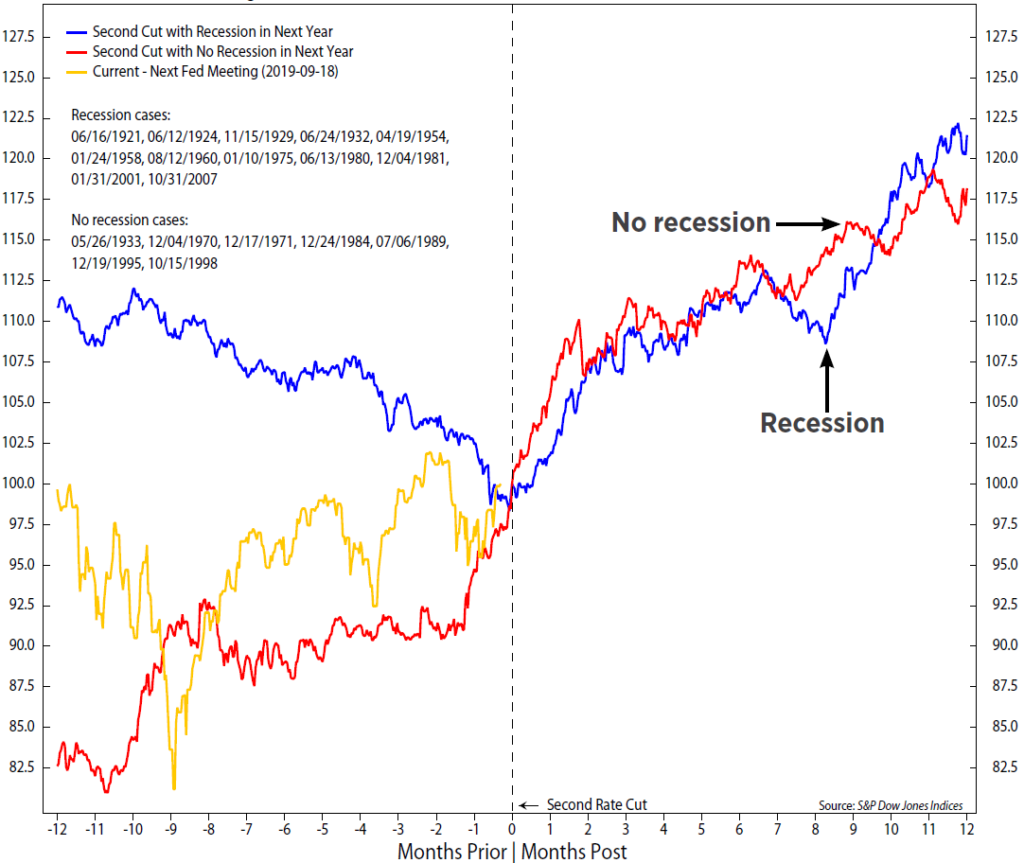

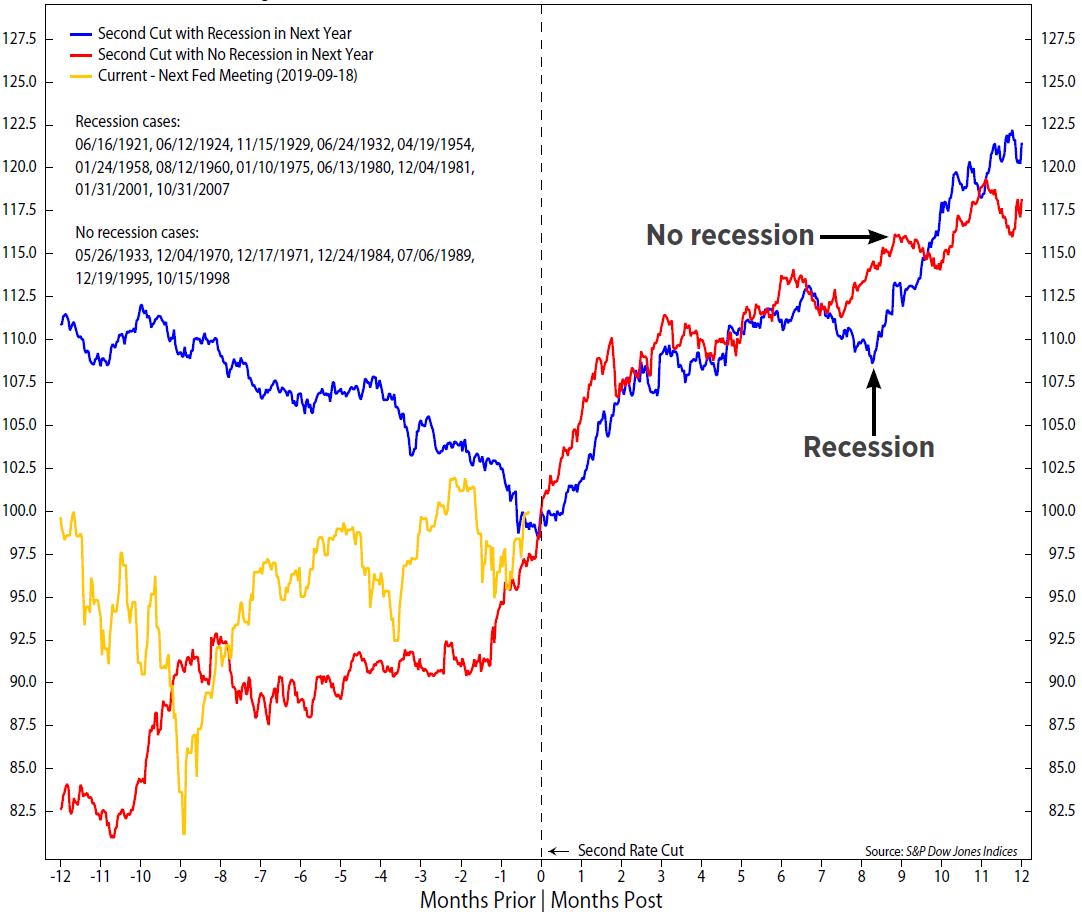

Interessanterweise gibt es bei der Performance bei einer zweiten Zinssenkung nicht mehr so eine ausgeprägte Diskrepanz. Wie die zweite Grafik zeigt, legte der Dow Jones Industrials Average in den sechs Monaten nach der zweiten Kürzung in Fällen, bei denen keine Rezession vorherrschte, im Mittelwert um 13,8% nur noch etwas mehr zu als in mit 11,2% in jenen Fällen, in denen es bereits eine Rezession gab. Nach 12 Monaten waren die Zuwächse (21,5%) bei einer von einer Rezession begleiteten zweiten Zinssenkung sogar größer als bei einer Nicht-Rezession (18,2%).

Dow Jones Industrials Average-Performance nach der zweiten Zinssenkung in Abhängigkeit von Rezession oder keiner Rezession

Quellen: S&P Dow Jones Indives, Ned Davis Research

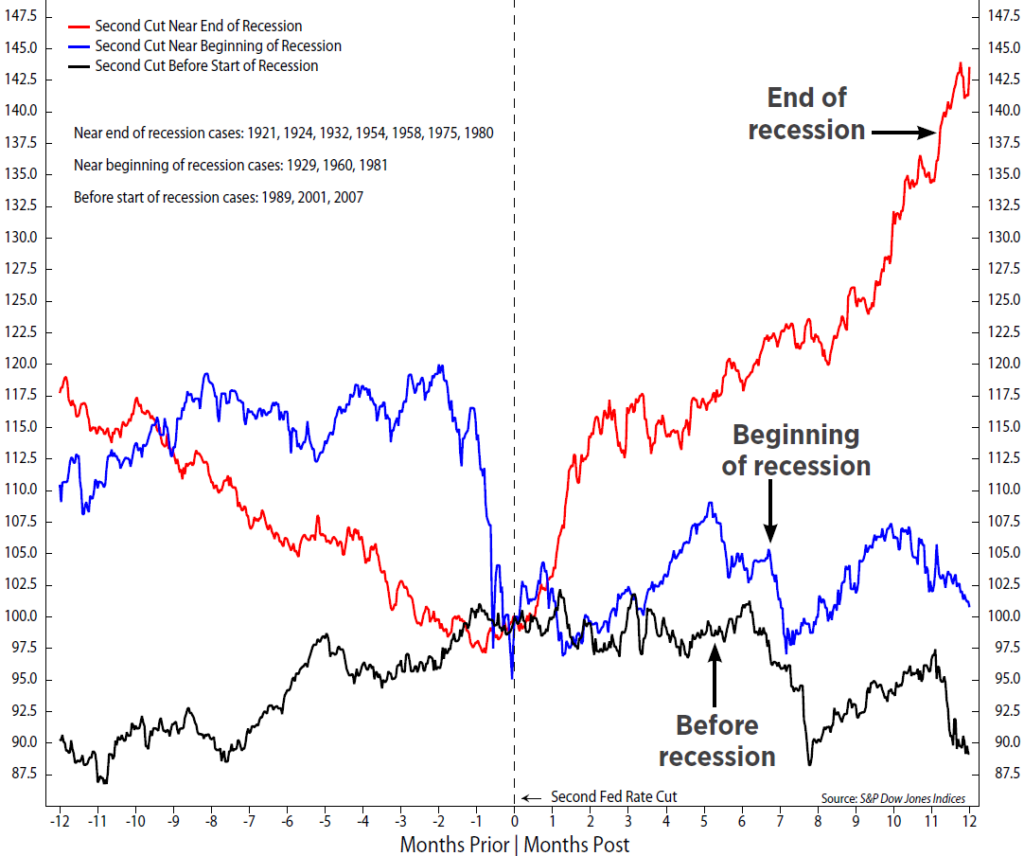

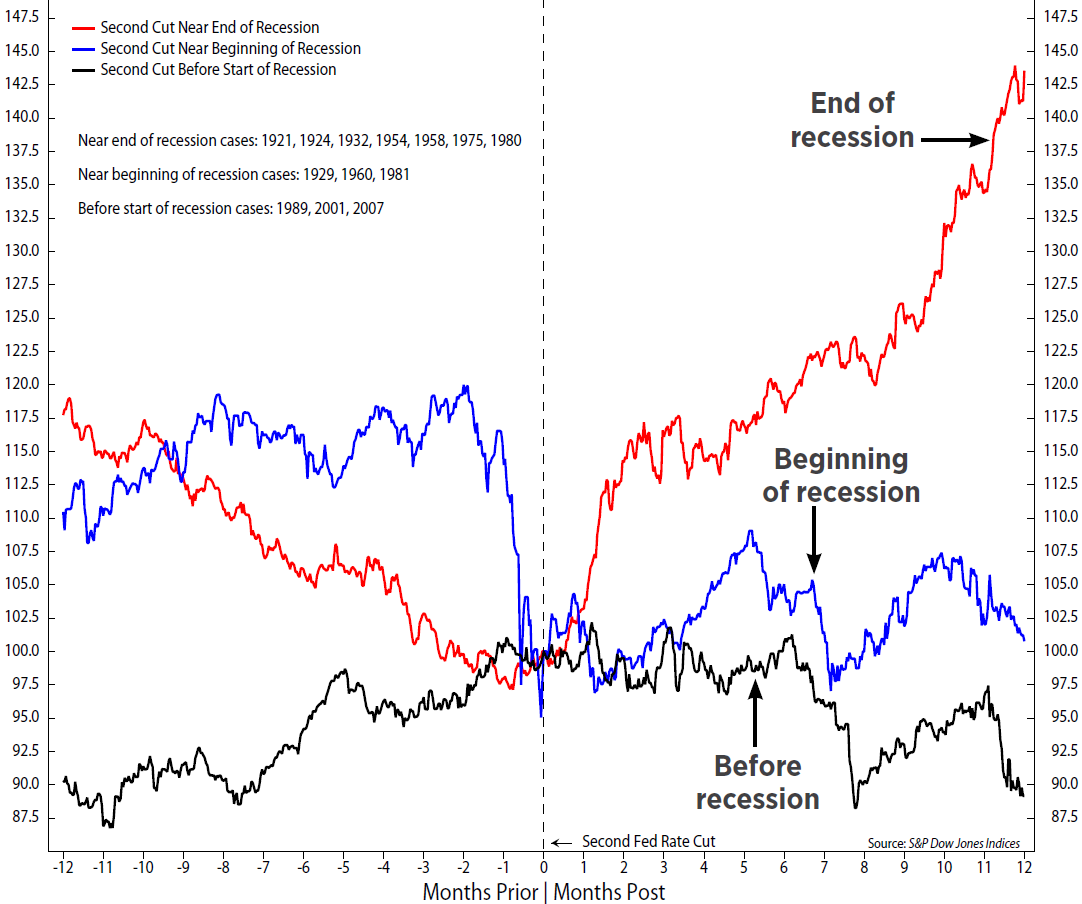

Laut Clissold lässt sich dieses scheinbar rätselhafte Ergebnis darüber aufklären, zu welchen Zeitpunkt im Konjunkturzyklus die Fed mit ihren Zinssenkungen begann. In den meisten Fällen habe die Fed bis zum Ende der Rezession gewartet, bevor sie mit Zinssenkungen begann (siehe dritte Grafik). In diesen Fällen erreichte der DJIA etwa einen Monat vor dem zweiten Zinsschritt den Tiefpunkt und stieg ein Jahr später um durchschnittlich 43,6 %.

Als die Fed dagegen bereits zu Beginn einer Rezession die Zinsen zu kürzen begann, half der zweite Schnitt nicht mehr viel, vor allem nicht unmittelbar danach. Auf Sicht von 12 Monaten ergab sich dann ein Zuwachs von durchschnittlich 0,76%.

Die schwächste Entwicklung an den Aktienmärkten kam, als die Fed zwar versuchte eine Rezession zu verhindern, damit aber scheiterte. Der DJIA fiel bei dieser Konstellation auf Sicht eines Jahres nach der zweiten Kürzung um durchschnittlich 10,8 %. Besonders negative Beispiele waren hierfür die Jahre 2001 (-9,62%) und 2007 (-39,85%). Laut Clissold zeige dies auch die Grenzen der Geldpolitik bei Markt- und Konjunkturblasen.

Bei ausbleibender Rezession müsste Ned Davis Research US-Aktien hochstufen

Da sich die US-Wirtschaft aktuell nach Einschätzung von Ned Davis Research mit ziemlicher Sicherheit nicht in einer Rezession befindet, gebe es basierend auf den historischen Erfahrungen 2 Optionen. Die erste ist eine auch weiterhin vermiedene Rezession, was in der Vergangenheit mit einem durchschnittlichen Zuwachs von 18,2 % einherging. Die zweite Möglichkeit ist, dass die Wirtschaft in den nächsten 12 Monaten in eine Rezession gerät, was historisch in einem Verlust von 10,8 % resultierte.

Das Makro-Team von Ned Davis Research schätzt die Rezessionsrisiken zum jetzigen Zeitpunkt als gering ein. Stimme diese Annahme und werden die im August aufgetretenen breiten Divergenzen bei der Marktbreite wieder ausgebügelt, dann wäre das ein triftiger Grund dafür, den eigenen Ausblick auf den US-Aktienmarkt von derzeit neutral auf bullish anzuheben, so das Urteil.

Dow Jones Industrials Average-Performance nach der zweiten Zinssenkung in Relation zu Rezessionen

Quellen: S&P Dow Jones Indives, Ned Davis Research

Bildherkunft: Adobe Stock: 169665955

Mit möglich gemacht hat das Schnuppern an der Höhenluft die von der US-Notenbank eingeleitet Zinswende. Denn die US-Notenbanker haben bekanntlich längst wieder von einer mehr restriktiven auf eine expansive Geldpolitik umgestellt. Nachdem die US-Währungshüter ihr Zielband für den Tagesgeldsatz auf ihrer jüngsten Sitzung vom 31. Juli erstmals seit gut 10 Jahren gesenkt haben, steht die Frage im Raum, ob es sich um den Beginn einer Serie von Zinsschritten handelt oder um eine isolierte geldpolitische Lockerungsmaßnahme, welche keinen Schluss auf weitere Anpassungen zulässt.

Eine erste Antwort darauf gibt es bereits in Kürze, denn der Offenmarktausschuss der Federal Reserve (FOMC) gibt am kommenden Mittwoch, den 18. September, das Ergebnis seiner zweitägigen geldpolitischen Beratungen bekannt. Die Fed-Spitze um Jerome Powell hat laut Landesbank Baden-Württemberg zuletzt eine Gratwanderung vollzogen: Einerseits sei man bemüht, den Eindruck zu zerstreuen, dass es einen Automatismus für weitere Zinssenkungen gibt. Andererseits unterstrichen die Zentralbanker wiederholt ihre geldpolitische Handlungsbereitschaft, falls das globale Umfeld weitere Absicherungsmaßnahmen für die US-Konjunktur seitens der Geldpolitik erforderlich machen sollte.

Geht es nach dem Konsens am Markt, dann ist eine US-Zinssenkung um einen viertel Prozentpunkt am Mittwoch bereits eine ausgemachte Sache. Auch die Volkswirte bei der Bayerischen Landesbank erwarten zur Wochenmitte eine Zinssenkung um 25 Basispunkte auf ein Zielband von 1,75% - 2,00%. Diese dürfte mit Blick auf den eskalierten Handelsstreit und die (damit verbundene) absehbare Konjunkturabschwächung beschlossen werden, so das Urteil.

Außerdem erwartet man eine Anpassung der Wachstumsprognosen und eine Punktewolke, die bereits weitere Zinssenkungen in Aussicht stellt. Während die Zinssenkung im Juli noch als „Anpassung zur Zyklusmitte“ beschrieben wurde, dürfte die Kommunikation auf der kommenden Sitzung dovisher ausfallen, heißt es. Die Bayerischen Landesbank geht davon aus, dass die Formulierung „the Committee [R] will act as appropriate to sustain the expansion“, welche seit der Juni-Sitzung im Statement zu finden ist, abgeändert wird, um im Statement eine verstärkte Handlungsbereitschaft für weitere Zinssenkungen zu zeigen.

Zwei Zinssenkungen sind besser als eine

Sollte es so kommen wie skizziert, wäre das für Aktienanleger eine schöne Sache. Zumindest für dem Fall, dass sich die Geschichte wiederholt und alles so läuft, wie das in früheren Fällen zumeist der Fall gewesen ist. Zumindest versprechen das die vom US-Finanzdienstleister Ned Davis Research ermittelten Daten.

Laut dem dortigen US-Strategen Ed Clissold wäre es jedenfalls aus Bullensicht eine gute Sache, wenn es nicht nur bei einer Zinssenkung bleiben würde. Denn wie man nach der letzten Zinssenkung in einem Research-Papier aufgezeigt habe, sei der Dow Jones Industrials Average bei einer nur einmaligen Zinssenkung auf Sicht von 12 Monaten anschließend seit 1921 um 1,5% gefallen. Das ist deutlich schlechter als das Plus von 17,0%, das seitdem für alle ersten Zinssenkungen zu Buche steht.

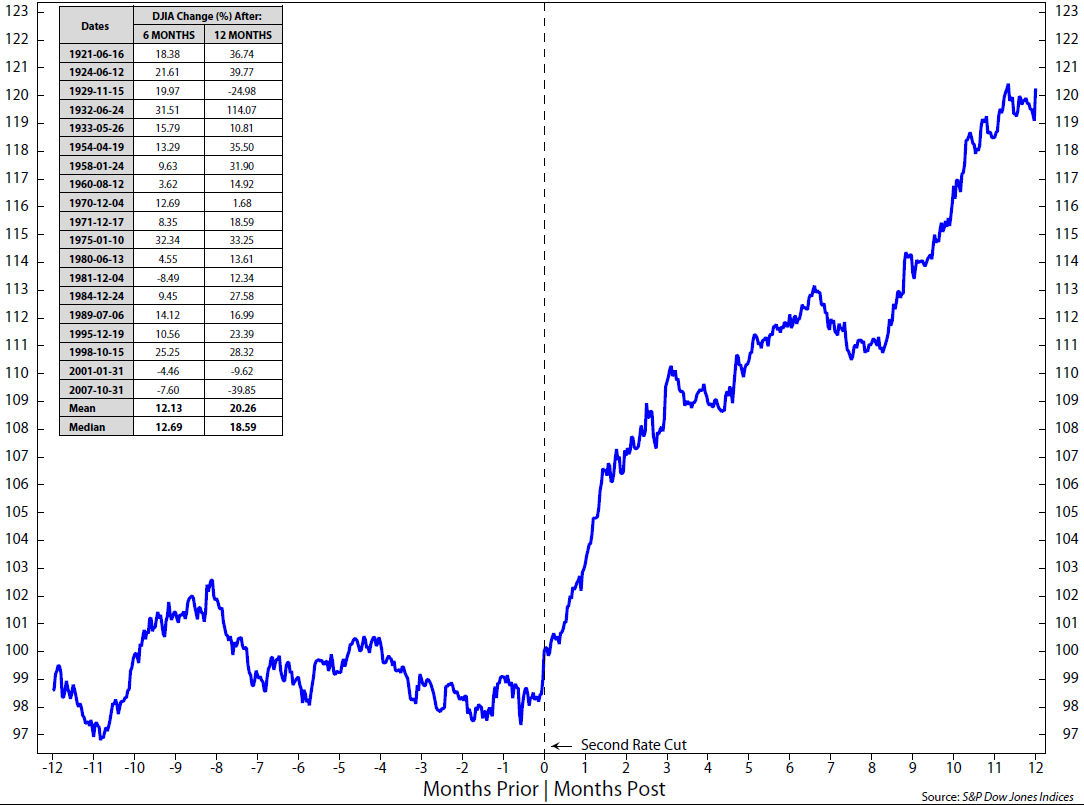

Wie Clissold weiter ausführt, zeigen die Ergebnisse auch, dass der US-Aktienmarkt in der Regel positiv auf die zweite Leitzinskürzung reagiert. Im Schnitt reichte es anschließend zu einem Anstieg von 20,3 %. Erklären lässt sich das laut Clissold eventuell damit, dass ein zweiter Schnitt das Engagement der Fed unterstreicht oder vielleicht auch damit, dass die Liquidität aus dem ersten Zinsschnitt bereits begonnen hat, sich durch das System zu arbeiten und die Konjunktur anzukurbeln hilft. Nach 3 Monaten reichte es außerdem zu einem durchschnittlichen Anstieg von 9,7 %, wie Clissold weiter ausführt (siehe Grafik).

Historische Entwicklung des Dow Jones Industrials Average nach der zweiten Zinssenkung

Quellen: S&P Dow Jones Indives, Ned Davis Research

Zeitpunkt der Zinssenkungen ist wichtig

Clissold erinnert auch daran, dass der Dow Jones Industrials Average nach einem ersten Zinsschritt, der nicht im Zuge einer Rezession erfolgte, durchschnittlich um 24% zulegte. Das zeige den positiven Effekt, den zusätzliche Liquidität auf den Aktienmarkt haben könne, wenn die Realwirtschaft nicht einbricht.

Interessanterweise gibt es bei der Performance bei einer zweiten Zinssenkung nicht mehr so eine ausgeprägte Diskrepanz. Wie die zweite Grafik zeigt, legte der Dow Jones Industrials Average in den sechs Monaten nach der zweiten Kürzung in Fällen, bei denen keine Rezession vorherrschte, im Mittelwert um 13,8% nur noch etwas mehr zu als in mit 11,2% in jenen Fällen, in denen es bereits eine Rezession gab. Nach 12 Monaten waren die Zuwächse (21,5%) bei einer von einer Rezession begleiteten zweiten Zinssenkung sogar größer als bei einer Nicht-Rezession (18,2%).

Dow Jones Industrials Average-Performance nach der zweiten Zinssenkung in Abhängigkeit von Rezession oder keiner Rezession

Quellen: S&P Dow Jones Indives, Ned Davis Research

Laut Clissold lässt sich dieses scheinbar rätselhafte Ergebnis darüber aufklären, zu welchen Zeitpunkt im Konjunkturzyklus die Fed mit ihren Zinssenkungen begann. In den meisten Fällen habe die Fed bis zum Ende der Rezession gewartet, bevor sie mit Zinssenkungen begann (siehe dritte Grafik). In diesen Fällen erreichte der DJIA etwa einen Monat vor dem zweiten Zinsschritt den Tiefpunkt und stieg ein Jahr später um durchschnittlich 43,6 %.

Als die Fed dagegen bereits zu Beginn einer Rezession die Zinsen zu kürzen begann, half der zweite Schnitt nicht mehr viel, vor allem nicht unmittelbar danach. Auf Sicht von 12 Monaten ergab sich dann ein Zuwachs von durchschnittlich 0,76%.

Die schwächste Entwicklung an den Aktienmärkten kam, als die Fed zwar versuchte eine Rezession zu verhindern, damit aber scheiterte. Der DJIA fiel bei dieser Konstellation auf Sicht eines Jahres nach der zweiten Kürzung um durchschnittlich 10,8 %. Besonders negative Beispiele waren hierfür die Jahre 2001 (-9,62%) und 2007 (-39,85%). Laut Clissold zeige dies auch die Grenzen der Geldpolitik bei Markt- und Konjunkturblasen.

Bei ausbleibender Rezession müsste Ned Davis Research US-Aktien hochstufen

Da sich die US-Wirtschaft aktuell nach Einschätzung von Ned Davis Research mit ziemlicher Sicherheit nicht in einer Rezession befindet, gebe es basierend auf den historischen Erfahrungen 2 Optionen. Die erste ist eine auch weiterhin vermiedene Rezession, was in der Vergangenheit mit einem durchschnittlichen Zuwachs von 18,2 % einherging. Die zweite Möglichkeit ist, dass die Wirtschaft in den nächsten 12 Monaten in eine Rezession gerät, was historisch in einem Verlust von 10,8 % resultierte.

Das Makro-Team von Ned Davis Research schätzt die Rezessionsrisiken zum jetzigen Zeitpunkt als gering ein. Stimme diese Annahme und werden die im August aufgetretenen breiten Divergenzen bei der Marktbreite wieder ausgebügelt, dann wäre das ein triftiger Grund dafür, den eigenen Ausblick auf den US-Aktienmarkt von derzeit neutral auf bullish anzuheben, so das Urteil.

Dow Jones Industrials Average-Performance nach der zweiten Zinssenkung in Relation zu Rezessionen

Quellen: S&P Dow Jones Indives, Ned Davis Research

Bildherkunft: Adobe Stock: 169665955