Freenet – Nach starken Verlusten wieder interessant für Langfristanleger

Wenn ein Rekordergebnis lange Gesichter bei Aktionären und Analysten auslöst, dann muss man sich fragen, was passiert ist. Freenet hat am vergangenen Donnerstag die Zahlen für das 4. Quartal bzw. Gesamtjahr 2017 vorgelegt. Grob zusammengefasst konnte der Freenet-Chef Christoph Vilanek über einen Gewinnsprung, ein Rekordergebnis und eine Dividendenerhöhung berichten. Und was machen die Aktionäre? Schmeißen ihre Aktien schneller über Bord als man „Äh“ sagen kann.

Also noch mal der Reihe nach: Das Konzern-EBITDA legte um 23,3 % von 438,8 auf 541,2 Mio. Euro zu. Allerdings muss man hierbei anmerken, dass der Löwenanteil des Zuwachses durch einen Einmaleffekt aus dem sogenannten „Sunrise Tower Deal“ zustande gekommen ist. Freenet hält rund 25 % des Schweizer Unternehmens und die Beteiligung hatte im Jahr 2017 so viele Funktürme verkauft, über 2.200 um genau zu sein, dass sich Freenet über einen riesigen Beitrag zum EBITDA freuen konnte. Ohne Sunrise hätte das EBITDA bei Freenet gegenüber dem Vorjahr nur um 5,7 Mio. auf 408 Mio. Euro zugelegt. Hier könnten erste Aktionäre schon einmal gedacht haben, dass das etwas mickrig ist.

Die Entwicklung beim Konzernergebnis sieht ebenfalls mit einem Plus von 27,3 % von 216,4 auf 275,6 Mio. Euro stark aus, zumal ja ein neuer Rekordwert erreicht wurde. Doch auch hier entfällt der Löwenanteil des Zuwachses auf die „Sunrise“-Beteiligung.

Zu guter Letzt will die Konzernleitung dem Aufsichtsrat die Ausschüttung einer Dividende in Höhe von 1,65 Euro je Anteilschein vorschlagen. Gegenüber dem Vorjahr wird die Dividende damit um 5 Cents je Aktie angehoben und Freenet bleibt der aktionärsfreundlichen Ausschüttungspolitik, die das Verteilen von 50 bis 70 % des erzielten Free Cashflows vorsieht, treu.

„Nee, nee, nee, nee“ dachten sich dennoch die Aktionären und fanden mit dem Ausblick auf das laufende Geschäftsjahr das berühmte Haar in der Suppe. Mit einem stabilen Konzernumsatz in etwa auf 2017er-Niveau und einem EBITDA zwischen 410 und 430 Mio. Euro, ohne eine Berücksichtigung der Sunrise-Beteiligung, und einem Free Cashflow von 290 bis 310 Mio. Euro (und damit im besten Fall genau auf dem 2017er-Niveau ohne Sunrise) wollte sich keiner hinterm Ofen herlocken lassen.

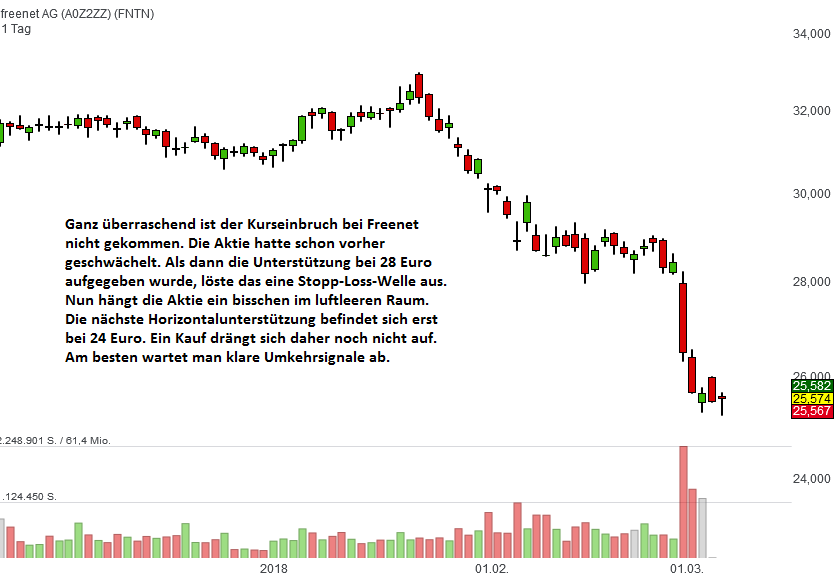

In der letzten Woche gab der Aktienkurs um knapp 10 % nach. Im letzten Monat beläuft sich das Minus auf knapp 12 %. Bezogen auf die letzten 3 Monate gab der TecDAX-Wert um gut 19 % nach. Dabei war Freenet doch so lange ein Liebling der Anleger. Nun sei laut Börse Online womöglich dennoch der richtige Zeitpunkt für risikofreudige Schnäppchenjäger gekommen. Gerade für Langfristanleger werde die Aktie aufgrund des Kursrutsches interessant, schließlich könne die Aktie mit einer attraktiven Dividendenrendite von 6,6 % voll überzeugen. Außerdem laufe das recht neue Fernsehgeschäft besser als erwartet. Anstatt 950.000 Abonnenten für das Freenet-TV-Abo in 2017 zu gewinnen, habe man 975.000 Neukunden angelockt. In 2018 wolle Freenet das Produktangebot noch weiter ausbauen und wolle damit noch mehr Abonnenten gewinnen. Börse Online rät daher mit einem Kursziel von 35 Euro zum Einstieg und sieht damit fast 37 % Kurspotenzial.

Von einer Reihe anderer Analysten wurde die Aktie nach Vorlage der Geschäftszahlen für 2017 hingegen abgestraft, wobei diese Neubeurteilungen lediglich wie ein kleiner Klaps auf den Po daherkommen und nicht wie eine Tracht Prügel. Warburg Research stufte die Freenet-Aktie von „Buy“ auf „Hold“ und senkte das Kursziel von 35 auf 30 Euro. Analyst Jochen Reichert begründete sein Votum maßgeblich mit dem „eher trüben“ Ausblick. Das Analysehaus Independent Research kappte das Kursziel von 32 auf 28,50 Euro. Analyst Markus Friebel zeigte sich enttäuscht über die Ergebnisentwicklung und den Ausblick des Mobilfunkanbieters.

Nicht ins Bockshorn jagen ließen sich die Analysten von Equinet und Hauck & Aufhäuser. Analyst Cengiz Sen von der Investmentbank Equinet bestätigte sein „Buy“ und sein Kursziel von 36 Euro für den TecDAX-Titel. Er war mit den Zahlen für 2017 durchaus zufrieden und lobte die hohe Dividendenrendite. Die Privatbank Hauck & Aufhäuser nahm das Kursziel für Freenet nach den Zahlen zwar etwas von 38,50 auf 37 Euro zurück, sieht momentan mit 45 % aber das höchste Kurspotenzial für die Papiere. Analyst Robin Brass fand den Ausblick der Konzernleitung ganz in Ordnung.

Hinweis: Im "aktien" Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Freenet

Also noch mal der Reihe nach: Das Konzern-EBITDA legte um 23,3 % von 438,8 auf 541,2 Mio. Euro zu. Allerdings muss man hierbei anmerken, dass der Löwenanteil des Zuwachses durch einen Einmaleffekt aus dem sogenannten „Sunrise Tower Deal“ zustande gekommen ist. Freenet hält rund 25 % des Schweizer Unternehmens und die Beteiligung hatte im Jahr 2017 so viele Funktürme verkauft, über 2.200 um genau zu sein, dass sich Freenet über einen riesigen Beitrag zum EBITDA freuen konnte. Ohne Sunrise hätte das EBITDA bei Freenet gegenüber dem Vorjahr nur um 5,7 Mio. auf 408 Mio. Euro zugelegt. Hier könnten erste Aktionäre schon einmal gedacht haben, dass das etwas mickrig ist.

Die Entwicklung beim Konzernergebnis sieht ebenfalls mit einem Plus von 27,3 % von 216,4 auf 275,6 Mio. Euro stark aus, zumal ja ein neuer Rekordwert erreicht wurde. Doch auch hier entfällt der Löwenanteil des Zuwachses auf die „Sunrise“-Beteiligung.

Zu guter Letzt will die Konzernleitung dem Aufsichtsrat die Ausschüttung einer Dividende in Höhe von 1,65 Euro je Anteilschein vorschlagen. Gegenüber dem Vorjahr wird die Dividende damit um 5 Cents je Aktie angehoben und Freenet bleibt der aktionärsfreundlichen Ausschüttungspolitik, die das Verteilen von 50 bis 70 % des erzielten Free Cashflows vorsieht, treu.

„Nee, nee, nee, nee“ dachten sich dennoch die Aktionären und fanden mit dem Ausblick auf das laufende Geschäftsjahr das berühmte Haar in der Suppe. Mit einem stabilen Konzernumsatz in etwa auf 2017er-Niveau und einem EBITDA zwischen 410 und 430 Mio. Euro, ohne eine Berücksichtigung der Sunrise-Beteiligung, und einem Free Cashflow von 290 bis 310 Mio. Euro (und damit im besten Fall genau auf dem 2017er-Niveau ohne Sunrise) wollte sich keiner hinterm Ofen herlocken lassen.

In der letzten Woche gab der Aktienkurs um knapp 10 % nach. Im letzten Monat beläuft sich das Minus auf knapp 12 %. Bezogen auf die letzten 3 Monate gab der TecDAX-Wert um gut 19 % nach. Dabei war Freenet doch so lange ein Liebling der Anleger. Nun sei laut Börse Online womöglich dennoch der richtige Zeitpunkt für risikofreudige Schnäppchenjäger gekommen. Gerade für Langfristanleger werde die Aktie aufgrund des Kursrutsches interessant, schließlich könne die Aktie mit einer attraktiven Dividendenrendite von 6,6 % voll überzeugen. Außerdem laufe das recht neue Fernsehgeschäft besser als erwartet. Anstatt 950.000 Abonnenten für das Freenet-TV-Abo in 2017 zu gewinnen, habe man 975.000 Neukunden angelockt. In 2018 wolle Freenet das Produktangebot noch weiter ausbauen und wolle damit noch mehr Abonnenten gewinnen. Börse Online rät daher mit einem Kursziel von 35 Euro zum Einstieg und sieht damit fast 37 % Kurspotenzial.

Von einer Reihe anderer Analysten wurde die Aktie nach Vorlage der Geschäftszahlen für 2017 hingegen abgestraft, wobei diese Neubeurteilungen lediglich wie ein kleiner Klaps auf den Po daherkommen und nicht wie eine Tracht Prügel. Warburg Research stufte die Freenet-Aktie von „Buy“ auf „Hold“ und senkte das Kursziel von 35 auf 30 Euro. Analyst Jochen Reichert begründete sein Votum maßgeblich mit dem „eher trüben“ Ausblick. Das Analysehaus Independent Research kappte das Kursziel von 32 auf 28,50 Euro. Analyst Markus Friebel zeigte sich enttäuscht über die Ergebnisentwicklung und den Ausblick des Mobilfunkanbieters.

Nicht ins Bockshorn jagen ließen sich die Analysten von Equinet und Hauck & Aufhäuser. Analyst Cengiz Sen von der Investmentbank Equinet bestätigte sein „Buy“ und sein Kursziel von 36 Euro für den TecDAX-Titel. Er war mit den Zahlen für 2017 durchaus zufrieden und lobte die hohe Dividendenrendite. Die Privatbank Hauck & Aufhäuser nahm das Kursziel für Freenet nach den Zahlen zwar etwas von 38,50 auf 37 Euro zurück, sieht momentan mit 45 % aber das höchste Kurspotenzial für die Papiere. Analyst Robin Brass fand den Ausblick der Konzernleitung ganz in Ordnung.

Hinweis: Im "aktien" Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Freenet