Gesundheit, Energie & Finanzen: Diese heiligen Dreifaltigkeits-Branchen retten die Performance im Bärenmarkt

Das Portfolio der Heiligen Dreifaltigkeit (Energie, Gesundheitswesen und Finanzwerte) liegt in diesem Jahr im Plus. Energie sichert gegen Inflation ab, das Gesundheitswesen schützt vor Rezessionen, und Banken profitieren von steigenden Zinsen, schreibt dazu Vincent Deluard. Und der Stratege beim Finanzdienstleister StoneX Financial ergänzt: Energieaktien sollten US-Staatsanleihen ersetzen, um das Portfolio zu diversifizieren, und sie sind lächerlich billig. Das Gesundheitswesen bietet das gleiche Wachstum wie die Technologiebranche, ist aber nur halb so hoch bewertet. Günstige US-Banken werden aufgrund höherer Zinsen, geringer Zahlungsrückstände und eines starken Kreditwachstums florieren. TraderFox berichtet.

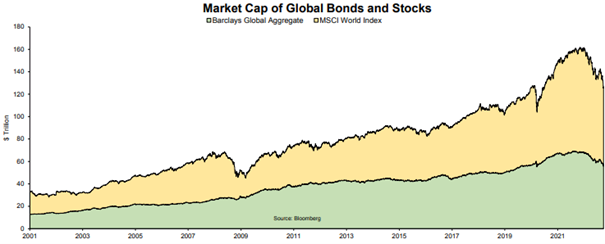

In einer Welt, in welcher der Barclays Global Aggregate Index und der MSCI World Index 12 Billionen USD bzw. 23 Billionen USD an Marktkapitalisierung verloren haben, ist "Stagnation" das neue "Plus", schreibt Vincent Deluard vom Finanzdienstleister StoneX Financial in einer aktuellen Studie.

Quellen: Bloomberg, StoneX Financial

Die Verluste eines so genannten 60/40-Portfolios (60 % Aktien- und 40 % Anleihen-Anteil) fallen bisher sogar beispiellos aus. Denn es hat in diesem Jahr bisher 21 % verloren, was seinem Gesamtverlust im Desaster-Jahr 2008 entspricht. Im Gegensatz dazu hat das Holy Trinity Portfolio (33% Energie, 33% Gesundheitswesen, 33% Finanzwerte) in diesem Jahr bisher 1,3% zugelegt und einen maximalen Verlust von nur 16% erlitten (Stand vom 05. Oktober). Damit scheint sich wieder einmal der Spruch zu bewahrheiten, dass aller guten Dinge drei sind.

Das Portfolio der Heiligen Dreifaltigkeit bietet defensiven Schutz und vorteilhafte Bewertungen

Der Hauptgrund für die Widerstandsfähigkeit des Holy Trinity Portfolios ist laut Deluard, dass es gegen die drei Hauptrisiken einer in Sachen Asset-Allocation sehr schwierigen Zeit absichert.

Energieaktien sind eine natürliche Absicherung gegen Rohstoffpreisschocks. Der Energiesektor gedeiht in der Regel in Zeiten hoher Inflation, die ich für die Zukunft erwarte. Das Gesundheitswesen hat sich in Rezessionen als sicherer Hafen erwiesen und die Rezessionsrisiken haben zuletzt zugenommen. Zudem bietet das Gesundheitswesen auch jenes säkulare Wachstum, das Aktienanleger brauchen. Finanzwerte wiederum schützen die Anleger vor steigenden Zinsen und steileren Zinsstrukturkurven, die in einer Zeit der säkularen Inflation ein unterschätztes Risiko darstellen.

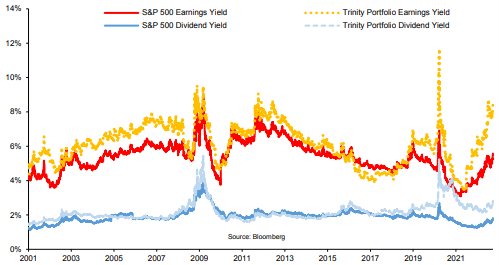

Aufgrund ihrer relativ günstigen Bewertungen sichern alle drei Sektoren gegen die derzeit größte Schwachstelle der Aktienmärkte ab: die Neubewertung der Bewertungsmultiplikatoren in einer Zeit strukturell höherer Zinsen, so Deluard. Das Trinity-Portfolio wird demnach zum 11,8-fachen des geschätzten Gewinns gehandelt, was in etwa dem durchschnittlichen Multiplikator entspricht, der zwischen dem Beginn der großen Inflation im Jahr 1970 und der Öffnung der chinesischen Wirtschaft im Jahr 1990 beobachtet wurde. Das Trinity-Portfolio bietet eine Dividendenrendite von 2,8 %, gegenüber 1,8 % für den S&P 500 Index.

Gewinn- und Dividendenrendite des S&P 500 und des Trinity Portfolios

Quellen: Bloomberg, StoneX Financial

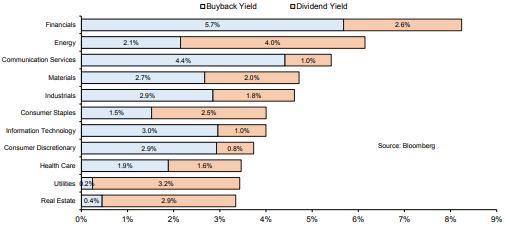

Das Trinity-Portfolio ist sogar noch attraktiver, wenn man die Gesamtrendite betrachtet. So bieten Finanzwerte aufgrund ihrer umfangreichen Aktienrückkäufe, die im Gegensatz zu Tech-Unternehmen nicht durch die Ausgabe von Aktienoptionen ausgeglichen werden, mit 8,2 % die höchste Gesamtrendite für Aktionäre, gefolgt von Energieunternehmen (6,1 %). Aktien des Gesundheitswesens wiederum geben ihren Anlegern mehr Geld zurück als die beiden anderen defensiven Sektoren, Versorger und Immobilien.

Gesamtaktionärsrendite der US-Sektoren, Stand: zweites Quartal 2022

Quellen: Bloomberg, StoneX Financial

Energie: Inflationsabsicherung und Diversifizierung für das 60/40-Portfolio

Rohstoffe sind für Deluard die neuen Anleihen. Zwar seien hält er sich nicht für so gut wie diese, doch in Zeiten der Inflation werden aus seiner Sicht Rohstoffe und nicht Staatsanleihen zum diversifizierenden Vermögenswert. Der Stratege outet sich als ein Rohstoff-Bulle, weil ein Jahrzehnt der Unterinvestition das potenzielle Angebot strukturell verringert hat und der Übergang zu Grünen Energien (zumindest anfänglich) die Nachfrage nach Industriemineralien, Seltenen Erden, Eisenerz, Kupfer, Stahl, Lithium und Zink massiv steigern wird.

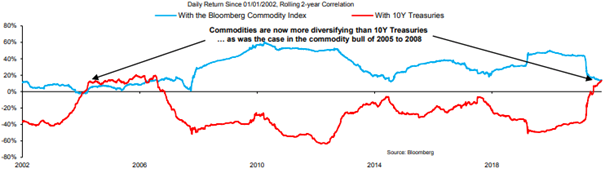

Aber man muss diese Überzeugung laut Deluard nicht teilen, um Rohstoffe zu besitzen, denn die Investitionsnachfrage dürfte steigen, da Rohstoffe dabei helfen, ein Portfolios zu diversifizieren. Wie die nächste Grafik zeigt, ist die Korrelation zwischen den Renditen von Rohstoffen und dem 60/40-Portfolio derzeit geringer als die zwischen dem 60/40-Portfolio und langfristigen Staatsanleihen. Das war zuletzt 2004 der Fall und es folgte ein epischer Rohstoff-Superzyklus, als jedem Vermögensverwalter empfohlen wurde, 5 % bis 10 % seines Portfolios in diese Anlageklasse zu investieren.

Zwei-Jahres-Korrelation des 60/40-Portfolios mit Staatsanleihen und Rohstoffen

Quellen: Bloomberg, StoneX Financial

Dividendenerträge sind ein weiterer Grund, Energieaktien unabhängig von ihren Gewinnaussichten zu lieben. Der Energiesektor ist zum ersten Mal in der Geschichte zum Sektor mit der höchsten Dividendenrendite aufgestiegen. Aufgrund der hohen Dividendenrendite und des niedrigen Kurs-Buchwert-Verhältnisses weist der Sektor die kürzeste Duration auf: Die europäischen Ölkonzerne werden laut Deluard so gehandelt, als wären sie in drei Jahren wertlos. Eine niedrige Duration ist ein Vorteil in einer Zeit strukturell höherer Renditen und möglicherweise steilerer Zinsstrukturkurven im Jahr 2023.

Gesundheitswesen: Absicherung gegen Rezession und für säkulares Wachstum

Deluard ist der Ansicht, dass Aktien aus dem Gesundheitswesen in den 2020er Jahren das sein werden, was Big Tech in den 2010er Jahren war. Aufgrund der demografisch bedingten Nachfrage, gesunder Bilanzen, stabiler Gewinnspannen und größtenteils immaterieller Vermögenswerte dürfte sich das in den Gesundheitssektor investierte Kapital viel schneller vermehren als im übrigen Markt. Der Gesundheitssektor war ein diskreter, aber beständiger Outperformer, der den S&P 500 Index im vergangenen Jahr um 15 % geschlagen hat.

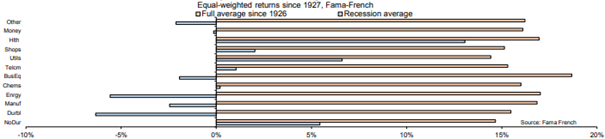

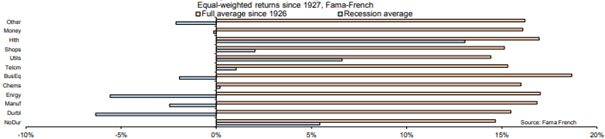

Ein weiterer zyklischer Grund für Aktien aus dem Gesundheitssektor ergibt sich daraus, dass dieser Sektor in der Vergangenheit in Rezessionen die beste Performance erzielt hat. Dazu verweist der Stratege darauf, dass der jüngste Anstieg der Zinssätze, der Zusammenbruch der Märkte und die Energiekrise in Europa die Wahrscheinlichkeit einer globalen Rezession im Jahr 2023 erhöht haben.

Branchenrenditen während Rezessionen

Quellen: Fama French, StoneX Financial

Das Gesundheitswesen profitiert außerdem vom säkularen Rückenwind der alternden Bevölkerung und dem zyklischen Vorteil, dass es die beste Absicherung gegen Rezessionen ist: Der S&P 500 Healthcare Index wird zudem mit dem 14,9-fachen der erwarteten Gewinne gehandelt, gegenüber dem 19,5-fachen für Technologiewerte und dem 16,1-fachen für den S&P 500 Index. Aktien des Gesundheitswesens sind nicht so billig wie beiden anderen von Deluard identifizierten Lieblingssektoren (Energie und Finanzwerte), aber sie sind im Vergleich zu ihrer Historie immer noch sehr günstig: Sie werden mit dem 0,7-fachen der Standardabweichung unter ihrem durchschnittlichen KGV seit 1990 gehandelt, gegenüber dem 0,3-fachen des S&P 500 Index.

Außerdem wird für den Sektor im nächsten Jahr ein Gewinnwachstum von 13,7 % erwartet, gegenüber 9,4 % für den S&P 500-Index. Interessanterweise hat das Ergebniswachstum je Aktie im Gesundheitssektor seit Januar 2020 mit den Gewinnen im Technologiesektor gleichgezogen. Im Gegensatz dazu wuchs der Gewinn je Aktie im Gesundheitswesen in den 2010er Jahren nur um 7,5 %, während er im Technologiesektor um 15 % stieg. Deluar setzt darauf, dass der Wachstumsstab von den überbewerteten Tech-Aktien an die unterbewerteten Gesundheitsaktien weitergereicht wird.

Finanzwerte: Zinssätze und US-Widerstandsfähigkeit

Finanzwerte sind für Deluar eine neue Long-Wette. Das hat auch mit einem Schock hinsichtlich der Erkenntnis zu tun, dass selbst die großen, profitablen US-Institute zu Kursen nahe am Notstandsniveau gehandelt werden. JP Morgan Chase ist demnach mit einem Kurs-Buchwert-Verhältnis von 1,2 noch die teuerste der vier großen US-Banken.

Eine Übergewichtung von Banken steht für Deluard auch im Einklang mit seiner Ansicht, dass wir in eine Ära strukturell höherer Zinsen eingetreten sind. Das vordere Ende der Zinskurve habe zwar endlich die falkenhafte Geldpolitik von US-Notenbankpräsident Powell vernommen, aber die langfristigen Zinsen müssten weiter steigen, um die säkulare Inflation widerzuspiegeln.

Die Banken weisen aber die stärkste positive Korrelation mit den langfristigen Renditen auf, und sie stehen auch in einem positiven Zusammenhang mit der Steilheit der Zinsstrukturkurve. Eine Versteilerung der Kurve ist im Jahr 2023 laut Deluard wahrscheinlich, wenn die Fed ihre Zinserhöhungen einstellt oder, wie der Terminmarkt erwartet, die Zinsen im Frühjahr senkt. Generell dürfte eine Ära geringerer Produktivität und erratischer Politik zu größeren Schwankungen bei Wachstum und Inflation und damit zu einer höheren Laufzeitprämie führen.

52-Wochen-Korrelation der US-Branchen mit den Renditen von Staatsanleihen

Quellen: Bloomberg, StoneX Financial

Zweitens ist das Bankwesen in den USA grundsätzlich ein inländisches Geschäft. Selbst die globalsten US-Banken, Citigroup und Morgan Stanley, erwirtschaften einen weitaus geringeren Teil ihrer Erträge im Ausland als die großen Tech-Plattformen, die den S&P 500 Index dominieren. Wells Fargo und regionale Banken haben sogar kein Auslandsengagement.

Deluard geht davon aus, dass die US-Wirtschaft den globalen Turbulenzen am besten standhalten dürfte. Die Krise von 2022 werde durch die Verknappung von Öl, Nahrungsmitteln und US-Dollar verursacht. Die USA seien jedoch energieunabhängig sowie der größte Exporteur von Agrarprodukten und man sei in der Lage, Dollar zu drucken. Mit anderen Worten: Die sich abzeichnende Liquiditätskrise ist ein Vermögenstransfer vom Rest der Welt in die USA, wovon der US-Bankensektor profitieren dürfte.

Dennoch machen sich laut Deluard viele Anleger Sorgen über eine Wiederholung des Jahres 2008 - eine auf die USA konzentrierte Krise, die auf den Rest der Welt übergriff. Der New York Fed Household Debt and Credit Report zeigt für den Strategen aber, wie unterschiedlich die beiden Krisen sind. Die Haushalte haben die Haushaltssperren und die Konjunkturpakete genutzt, um sich zu entschulden. Die Zahlungsrückstände bei Kreditkarten sind auf einem 20-Jahres-Tief. Die Autokreditkrise gerät langsam in Vergessenheit. Die Zahlungen für Studiendarlehen wurden während der COVID gestundet, und das Weiße Haus hat den meisten Kreditnehmern gerade 10.000 Dollar an Studentenschulden erlassen. Lasst die Narren sich um die Geister von 2008 sorgen und vertraut auf die Heilige Dreifaltigkeit, lautet deshalb der Rat von Deluard.

Bildherkunft: AdobeStock_52851720