Gute Aussichten: Warum an Deutschlands und Österreichs Börse auf 10-Jahressicht Gewinne von 7,5 % bzw. 11,3 % p.a. winken

Die Nachrichtenlage rund um die Coronavirus-Pandemie zeigt an den Weltbörsen nach wie vor Wirkung und prägt das Kursgeschehen entscheidend mit. Aus der Sicht der Analysten bei der österreichischen Raiffeisen Research entwickeln sich Epidemie-Verlauf, Gegenmaßnahmen und deren Lockerung sowie die daraus resultierende Wirtschaftsentwicklung bisher weitgehend nach jenem Zeitplan, den man im hauseigenen Basisszenario unterstellt habe.

Konsistent mit dem eigenen Makro-Bild und einer damit einhergehenden Rückkehr zur positiven Konjunkturdynamik schon im dritten Quartal impliziere dies, dass wir uns höchstwahrscheinlich bereits am Beginn eines neuen Bullenmarktes befinden. Mit der jüngsten Rally scheine es, dass die Aktienmärkte bereits das Ende des Shutdowns und ein Ende der Rezession eingepreist hätten. Langfristige Anleger sollten sich aber nicht vom Versuch ablenken lassen, die nächste kurzfristige Korrektur für einen noch besseren Einstieg optimal zu timen – sofern dies überhaupt gelinge.

Die Hausse hat erst begonnen

Vielmehr sollten sie sicherstellen, dass sie auf mittlere und längerfristige Sicht ausreichend stark im Aktienmarkt investiert seien, um die neue Hausse nicht zu verpassen. Der schnellste und schärfste Teil der Aktienmarkterholung möge zwar insbesondere bei den US-amerikanischen Indizes bereits vorbei sein. Andere Märkte, in denen die "Old Economy" und damit meist zyklische Sektoren dominierten, wie es beispielsweise in Europa der Fall sei, seien aber noch weit von einer vollständigen Erholung entfernt und hätten diese noch vor sich.

Wie viel Performancepotenzial immer noch besteht, veranschaulicht man in einer aktuellen Studie anhand der 10-Jahresprognosen für den deutschen und österreichischen Aktienmarkt.

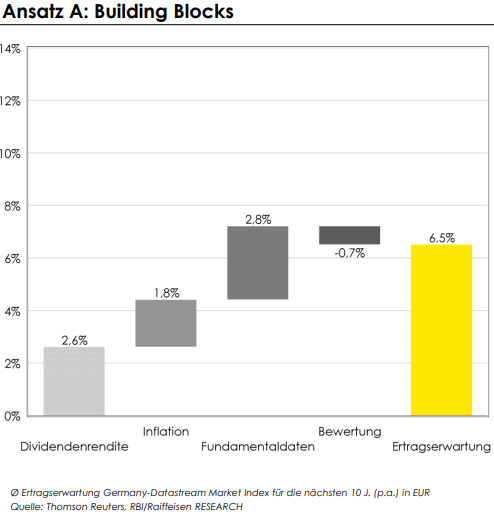

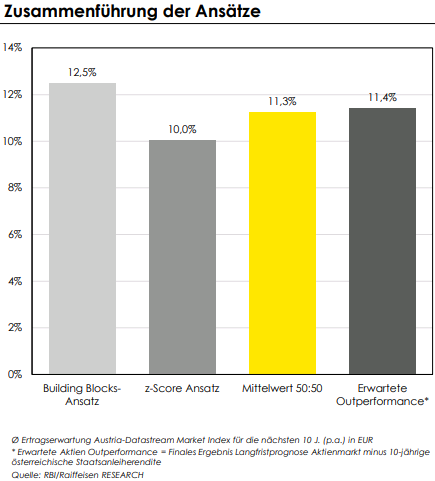

Zur deutschen Börse heißt es dazu in der Publikation, gemäß Modellprognose könne man den größten Renditebeitrag bei den Komponenten der Dividenden und der Fundamentaldaten erwarten. Resultierend aus den Kurseinbrüchen im März lägen deutsche Aktien hinsichtlich der Bewertung nun ziemlich exakt auf dem Niveau ihres langjährigen Durchschnitts, was im historischen Vergleich für eine attraktive langfristige Performance spreche. In Summe ergebe sich aus dem so genannten Building Blocks-Ansatz (Gesamtperformance –Erwartung aus Dividenden, Inflation, Fundamentaldaten und Bewertung) für den deutschen Aktienmarkt langfristig eine erwartete annualisierte Jahresperformance von 6,5%.

Moderate Bewertungsniveaus

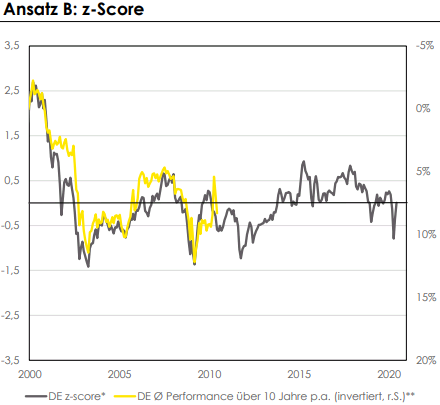

Gemessen am z-Score Bewertungsmodell (ein reiner Bewertungsansatz, der auf 4 den gebräuchlichen Bewertungskennzahlen zyklisch adjustiertes KGV, Trailing KGV, KBV, Preis/Cashflow-Verhältnis basiert) befinde sich der deutsche Aktienmarkt ziemlich exakt an seinem historischen Mittelwert und sei damit fair bewertet. Gemäß Modellprognose lasse dies eine annualisierte Performance von 8,5% für den Index in den nächsten 10 Jahren erwarten.

Germany-Datastream Market Index in EUR * z-Score Bewertungsmodell basierend auf zykl. adjustiertem KGV, Trailing KGV, Trailing KBV & Trailing KCV, Details zur Methodologie im Anhang! ** die Zeitreihe wurde um 10 Jahre versetzt, um den Gleichlauf zwischen Bewertungen und zukünftiger Performance zu sehen (z.B. zeigt die Linie 2009 den Ø annualisierten Total Return von 2009 bis 2019 an)

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Auf Gesamtertragsbasis äußerst attraktiv

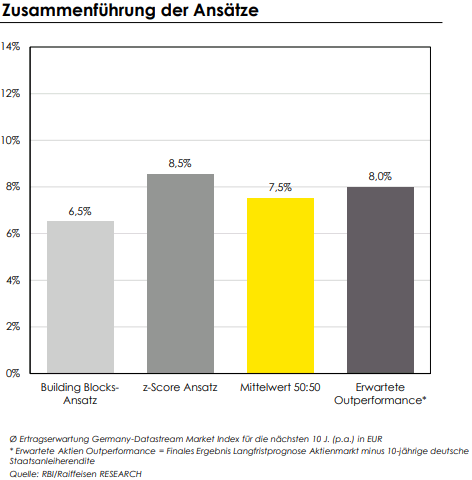

Die Zusammenführung zur finalen Langfristprognose ergebe sich mittels einer 50:50 Gewichtung der Ergebnisse der beiden Ansätze. Gemäß der Einschätzung von Raiffeisen Research resultiert für den deutschen Aktienmarkt ein langfristiges Ertragspotenzial in der Höhe von 7,5% p.a. In Relation zur langfristigen Staatsanleiherendite (10-jährige deutsche Staatsanleihe -0,5%) ergebe sich demnach eine erwartete Outperformance des deutschen Aktienmarktes in der Höhe von 8,0 % p.a.

Börse Österreich: Kleiner Markt, großes Potenzial

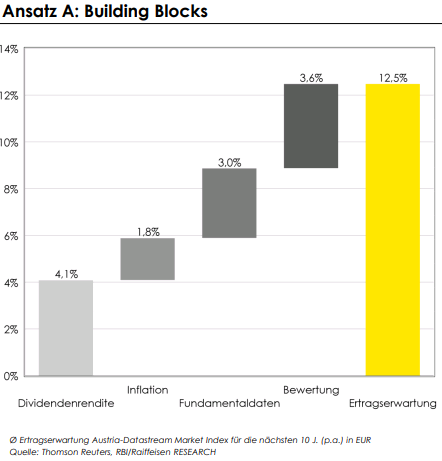

Mit einer erwarteten Dividendenrendite von über 4% präsentiere sich der österreichische Aktienmarkt nicht nur deutlich vor seinem deutschen Nachbarn, sondern liege auch im globalen Vergleich im absoluten Spitzenfeld. Abseits der Dividende sei es vor allem das niedrige Bewertungsniveau, welches langfristig einen bedeutenden Beitrag zur Renditekomponente liefern sollte. In Summe ergebe sich aus dem so genannten Building Blocks-Ansatz für den österreichischen Aktienmarkt langfristig eine erwartete annualisierte Jahresperformance von 12,5%.

Bewertungsniveau äußerst attraktiv

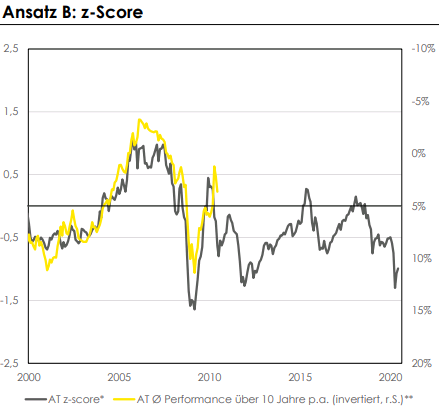

Gemessen am z-Score Bewertungsmodell befinde sich der österreichische Aktienmarkt rund eine Standardabweichung unter seinem historischen Mittelwert und sei damit deutlich unterbewertet. Gemäß Modellprognose lasse dies eine annualisierte Performance von 10% für den Index in den nächsten 10 Jahren erwarten.

Austria-Datastream Market Index in EUR * z-Score Bewertungsmodell basierend auf zykl. adjustiertem KGV, Trailing KGV, Trailing KBV & Trailing KCV ** die Zeitreihe wurde um 10 Jahre versetzt, um den Gleichlauf zwischen Bewertungen und zukünftiger Performance zu sehen (z.B. zeigt die Linie 2009 den Ø annualisierten Total Return von 2009 bis 2019 an) Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Oft unterschätztes Potenzial

Die Zusammenführung zur finalen Langfristprognose ergebe sich mittels einer 50:50 Gewichtung der Ergebnisse der beiden Ansätze. Gemäß der Einschätzung von Raiffeisen Research resultiert für den österreichischen Aktienmarkt ein langfristiges Ertragspotenzial in der Höhe von 11,3% p.a. In Relation zur langfristigen Staatsanleiherendite (10-jährige österreichische Staatsanleihe -0,2 %) ergebe sich demnach eine erwartete Outperformance des österreichischen Aktienmarktes in der Höhe von 11,4% p.a.

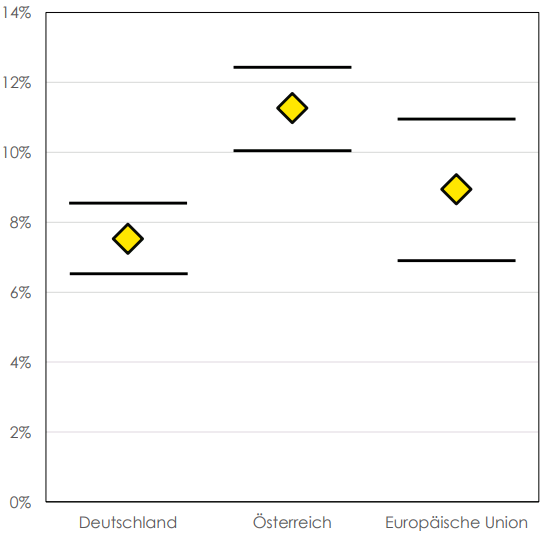

Die Gegenüberstellung der Performanceerwartung der unterschiedlichen Regionen zeigt laut Raiffeisen Research ein klares Bild: Das langfristige p.a. Ertragspotenzial, dargestellt durch z-Score, Building Block und Mittelwert (gelbe Markierung) lasse den österreichischen Aktienmarkt auf die nächsten 10 Jahre äußerst attraktiv erscheinen. Aber auch deutsche Aktien, sowie der breite europäische Markt im Allgemeinen, hätten einhergehend mit der sich entfaltenden wirtschaftlichen Erholung noch viel Spielraum nach oben.

Gegenüberstellung der Performanceerwartung der unterschiedlichen Regionen

Pro Region geben die Balken die Performanceschätzung mittels z-Score und Building Blocks-Ansatz an Innerhalb der Spannweite der Renditeschätzung kennzeichnet die gelbe Markierung die 50:50 langfristige jährliche Performanceerwartung

Quelle: RBI/Raiffeisen RESEARCH

Auch wenn der österreichische Aktienmarkt sowohl in der relativen Größe, als auch in der historischen Kursperformance in der Regel nur eine untergeordnete Rolle gespielt habe, sollten Anleger das Renditepotenzial dieses Aktienmarktes auf Total Return Basis (also inklusive Dividende) nicht unterschätzen. Wenngleich der hoch gewichtete Finanzsektor aufgrund der negativen Nebenwirkungen der extrem lockeren Geldpolitik, insbesondere Negativzinsen in der Eurozone, gedämpfter reagieren könnte, verbleibe mit den Sektoren Grundstoffe, Energie und Industrie immer noch ein überwiegend großer Anteil zyklischer Unternehmen, deren Aktien noch bedeutendes Erholungspotenzial besäßen.

Ähnliches gelte auch für den deutschen Aktienmarkt. Zwar möge dessen Performance in Relation zu Österreich gering erscheinen, was unter anderem auf die deutliche Unterbewertung Österreichs zurückzuführen sei - im Vergleich zu US-Titeln erachtet Raiffeisen Research eine erwartete Rendite in der Höhe von mehr als 7 % p.a. jedoch immer noch als äußert attraktiv. Dies unterstreiche, dass trotz der jüngsten Kursanstiege bestimmte Aktienregionen immer noch sehr attraktive langfristige Performanceaussichten bieten würden.

Bildherkunft: Adobe Stock: 99537915

Konsistent mit dem eigenen Makro-Bild und einer damit einhergehenden Rückkehr zur positiven Konjunkturdynamik schon im dritten Quartal impliziere dies, dass wir uns höchstwahrscheinlich bereits am Beginn eines neuen Bullenmarktes befinden. Mit der jüngsten Rally scheine es, dass die Aktienmärkte bereits das Ende des Shutdowns und ein Ende der Rezession eingepreist hätten. Langfristige Anleger sollten sich aber nicht vom Versuch ablenken lassen, die nächste kurzfristige Korrektur für einen noch besseren Einstieg optimal zu timen – sofern dies überhaupt gelinge.

Die Hausse hat erst begonnen

Vielmehr sollten sie sicherstellen, dass sie auf mittlere und längerfristige Sicht ausreichend stark im Aktienmarkt investiert seien, um die neue Hausse nicht zu verpassen. Der schnellste und schärfste Teil der Aktienmarkterholung möge zwar insbesondere bei den US-amerikanischen Indizes bereits vorbei sein. Andere Märkte, in denen die "Old Economy" und damit meist zyklische Sektoren dominierten, wie es beispielsweise in Europa der Fall sei, seien aber noch weit von einer vollständigen Erholung entfernt und hätten diese noch vor sich.

Wie viel Performancepotenzial immer noch besteht, veranschaulicht man in einer aktuellen Studie anhand der 10-Jahresprognosen für den deutschen und österreichischen Aktienmarkt.

Zur deutschen Börse heißt es dazu in der Publikation, gemäß Modellprognose könne man den größten Renditebeitrag bei den Komponenten der Dividenden und der Fundamentaldaten erwarten. Resultierend aus den Kurseinbrüchen im März lägen deutsche Aktien hinsichtlich der Bewertung nun ziemlich exakt auf dem Niveau ihres langjährigen Durchschnitts, was im historischen Vergleich für eine attraktive langfristige Performance spreche. In Summe ergebe sich aus dem so genannten Building Blocks-Ansatz (Gesamtperformance –Erwartung aus Dividenden, Inflation, Fundamentaldaten und Bewertung) für den deutschen Aktienmarkt langfristig eine erwartete annualisierte Jahresperformance von 6,5%.

Moderate Bewertungsniveaus

Gemessen am z-Score Bewertungsmodell (ein reiner Bewertungsansatz, der auf 4 den gebräuchlichen Bewertungskennzahlen zyklisch adjustiertes KGV, Trailing KGV, KBV, Preis/Cashflow-Verhältnis basiert) befinde sich der deutsche Aktienmarkt ziemlich exakt an seinem historischen Mittelwert und sei damit fair bewertet. Gemäß Modellprognose lasse dies eine annualisierte Performance von 8,5% für den Index in den nächsten 10 Jahren erwarten.

Germany-Datastream Market Index in EUR * z-Score Bewertungsmodell basierend auf zykl. adjustiertem KGV, Trailing KGV, Trailing KBV & Trailing KCV, Details zur Methodologie im Anhang! ** die Zeitreihe wurde um 10 Jahre versetzt, um den Gleichlauf zwischen Bewertungen und zukünftiger Performance zu sehen (z.B. zeigt die Linie 2009 den Ø annualisierten Total Return von 2009 bis 2019 an)

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Auf Gesamtertragsbasis äußerst attraktiv

Die Zusammenführung zur finalen Langfristprognose ergebe sich mittels einer 50:50 Gewichtung der Ergebnisse der beiden Ansätze. Gemäß der Einschätzung von Raiffeisen Research resultiert für den deutschen Aktienmarkt ein langfristiges Ertragspotenzial in der Höhe von 7,5% p.a. In Relation zur langfristigen Staatsanleiherendite (10-jährige deutsche Staatsanleihe -0,5%) ergebe sich demnach eine erwartete Outperformance des deutschen Aktienmarktes in der Höhe von 8,0 % p.a.

Börse Österreich: Kleiner Markt, großes Potenzial

Mit einer erwarteten Dividendenrendite von über 4% präsentiere sich der österreichische Aktienmarkt nicht nur deutlich vor seinem deutschen Nachbarn, sondern liege auch im globalen Vergleich im absoluten Spitzenfeld. Abseits der Dividende sei es vor allem das niedrige Bewertungsniveau, welches langfristig einen bedeutenden Beitrag zur Renditekomponente liefern sollte. In Summe ergebe sich aus dem so genannten Building Blocks-Ansatz für den österreichischen Aktienmarkt langfristig eine erwartete annualisierte Jahresperformance von 12,5%.

Bewertungsniveau äußerst attraktiv

Gemessen am z-Score Bewertungsmodell befinde sich der österreichische Aktienmarkt rund eine Standardabweichung unter seinem historischen Mittelwert und sei damit deutlich unterbewertet. Gemäß Modellprognose lasse dies eine annualisierte Performance von 10% für den Index in den nächsten 10 Jahren erwarten.

Austria-Datastream Market Index in EUR * z-Score Bewertungsmodell basierend auf zykl. adjustiertem KGV, Trailing KGV, Trailing KBV & Trailing KCV ** die Zeitreihe wurde um 10 Jahre versetzt, um den Gleichlauf zwischen Bewertungen und zukünftiger Performance zu sehen (z.B. zeigt die Linie 2009 den Ø annualisierten Total Return von 2009 bis 2019 an) Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Oft unterschätztes Potenzial

Die Zusammenführung zur finalen Langfristprognose ergebe sich mittels einer 50:50 Gewichtung der Ergebnisse der beiden Ansätze. Gemäß der Einschätzung von Raiffeisen Research resultiert für den österreichischen Aktienmarkt ein langfristiges Ertragspotenzial in der Höhe von 11,3% p.a. In Relation zur langfristigen Staatsanleiherendite (10-jährige österreichische Staatsanleihe -0,2 %) ergebe sich demnach eine erwartete Outperformance des österreichischen Aktienmarktes in der Höhe von 11,4% p.a.

Die Gegenüberstellung der Performanceerwartung der unterschiedlichen Regionen zeigt laut Raiffeisen Research ein klares Bild: Das langfristige p.a. Ertragspotenzial, dargestellt durch z-Score, Building Block und Mittelwert (gelbe Markierung) lasse den österreichischen Aktienmarkt auf die nächsten 10 Jahre äußerst attraktiv erscheinen. Aber auch deutsche Aktien, sowie der breite europäische Markt im Allgemeinen, hätten einhergehend mit der sich entfaltenden wirtschaftlichen Erholung noch viel Spielraum nach oben.

Gegenüberstellung der Performanceerwartung der unterschiedlichen Regionen

Pro Region geben die Balken die Performanceschätzung mittels z-Score und Building Blocks-Ansatz an Innerhalb der Spannweite der Renditeschätzung kennzeichnet die gelbe Markierung die 50:50 langfristige jährliche Performanceerwartung

Quelle: RBI/Raiffeisen RESEARCH

Auch wenn der österreichische Aktienmarkt sowohl in der relativen Größe, als auch in der historischen Kursperformance in der Regel nur eine untergeordnete Rolle gespielt habe, sollten Anleger das Renditepotenzial dieses Aktienmarktes auf Total Return Basis (also inklusive Dividende) nicht unterschätzen. Wenngleich der hoch gewichtete Finanzsektor aufgrund der negativen Nebenwirkungen der extrem lockeren Geldpolitik, insbesondere Negativzinsen in der Eurozone, gedämpfter reagieren könnte, verbleibe mit den Sektoren Grundstoffe, Energie und Industrie immer noch ein überwiegend großer Anteil zyklischer Unternehmen, deren Aktien noch bedeutendes Erholungspotenzial besäßen.

Ähnliches gelte auch für den deutschen Aktienmarkt. Zwar möge dessen Performance in Relation zu Österreich gering erscheinen, was unter anderem auf die deutliche Unterbewertung Österreichs zurückzuführen sei - im Vergleich zu US-Titeln erachtet Raiffeisen Research eine erwartete Rendite in der Höhe von mehr als 7 % p.a. jedoch immer noch als äußert attraktiv. Dies unterstreiche, dass trotz der jüngsten Kursanstiege bestimmte Aktienregionen immer noch sehr attraktive langfristige Performanceaussichten bieten würden.

Bildherkunft: Adobe Stock: 99537915