Investoren aufgepasst: Diese volkswirtschaftlichen Megatrends prägen die Jahre bis 2029

Jedes Jahrzehnt ist durch ein anderes Wirtschafts- und Anlageumfeld gekennzeichnet. Die Privatbank Julius Bär zeigt in einer aktuellen Studie auf, welche Megatrends die Zeit bis zum Jahr 2029 prägen dürften. Wir stellen im ersten Teil einer zweiteiligen Serie die Ergebnisse zu den makroökonomischen Megatrends für das nächste Jahrzehnt vor.

Bei Julius Bär haben die Analysten 5 zentrale makroökonomische Trends ausgemacht. Welche das sind zeigt die nachfolgende Übersicht.

5 volkswirtschaftliche Trends

Quelle: Julius Bär

Bipolare, von China und den USA dominierte Welt

Dabei spricht man erstens von einer bipolaren, von China und den USA dominierten Welt. Die Kluft zwischen den Vereinigten Staaten und China wächst weiter, heißt es dazu. Während Handelsfragen anscheinend in den Hintergrund träten, setzten die beiden Länder ihre Feindseligkeiten an anderen Fronten fort, insbesondere in Bezug auf das Coronavirus, da China für die Pandemie verantwortlich gemacht werde.

Im Einklang mit seiner Anti-Multilateralismus-Agenda habe US-Präsident Trump angekündigt, dass er die USA aus der Weltgesundheitsorganisation (WHO) zurückziehen würde, und führte als Hauptgrund die angebliche Voreingenommenheit der Organisation zugunsten Chinas an. Mit Joe Biden im Weißen Haus sollte diese Entscheidung zwar rückgängig gemacht werden, doch habe dies wenig Einfluss auf die allgemeine strategische Konfrontation zwischen den beiden führenden Wirtschaftsmächten.

Die Positionen seien klar und die Weichen gestellt. Die Demokraten könnten den Konflikt auf diplomatischere Weise angehen und Menschenrechtsfragen eine größere Bedeutung beimessen, aber die allgemeine kämpferische Haltung dürfte unverändert bleiben, wenn nicht sogar verstärkt werden. Als Reaktion auf die Verbote für chinesische Unternehmen habe China seine Bemühungen um eine Rückverlagerung der Produktion ins eigene Land verstärkt. Während China mit dem Ziel voranschreite, die Nation zu ihrem früheren Ruhm zurückzubringen, werde dieser «Kalte Krieg des 21. Jahrhunderts» um die wirtschaftliche, technologische und militärische Vorherrschaft eine neue, duale Weltordnung mit getrennten Wirtschafts- und Finanzkreisläufen und separaten technologischen Ökosystemen einleiten.

In diesem Zusammenhang würden die Vorteile der internationalen Diversifizierung wiederbelebt, nachdem sie durch die Globalisierung erheblich untergraben worden waren, sodass Investoren Grund hätten, sowohl US-amerikanische als auch chinesische Vermögenswerte in ihren Portfolios zu halten.

Unorthodoxe makroökonomische Maßnahmen

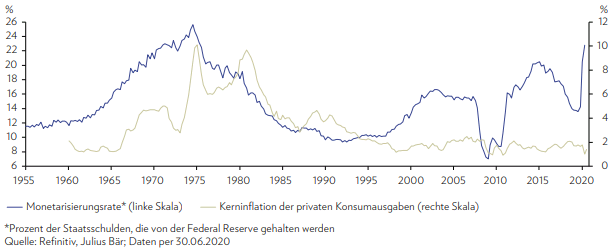

Als zweiter makroökonomischer Trend ist von unorthodoxen makroökonomischen Maßnahmen die Rede. Mit dem Ende der neoliberalen Ära gehe das unvermeidliche Ende des geldpolitisch dominierten Politikinstrumentariums einher. Diese Policy-Vorlage, die eigentlich dazu gedacht gewesen sei, Probleme zu lösen, die vor der Zeit der extremen Globalisierung und des Finanzmarkt-Kapitalismus aktuell waren, sei nun tot, und die Coronavirus-Krise habe sie begraben.

Es gibt laut Julius Bär 4 Hauptaspekte der neuen politischen Landschaft. Erstens: Da der Kreditkanal außer Betrieb sei, werde viel mehr Gewicht auf fiskalische Stimuli gelegt. Solange die Volkswirtschaften der Industrieländer strukturellen Nachfragedefiziten ausgesetzt seien und der private Sektor nicht in der Lage sei, das Wachstum aus eigener Kraft aufrechtzuerhalten, müsse der öffentliche Sektor eingreifen und die von Haushalten und Unternehmen angesammelte Ersparnisschwemme ausgeben. Zweitens würden die Zentralbanken in Übereinstimmung mit der modernen Geldtheorie viel enger mit den Regierungen zusammenarbeiten, um die aus diesen fiskalischen Interventionen aufgelaufenen Defizite zu finanzieren (im Fachjargon «monetarisieren»).

Höhere Schulden im Verhältnis zum BIP würden von einer breiteren Öffentlichkeit akzeptiert, und die Angst vor einer daraus resultierenden galoppierenden Inflation dürfte abnehmen, da derzeit der Deflationsdruck anerkanntermaßen viel stärker sei. Die US-Notenbank habe in diesem Jahr bereits den Grundstein für diese Änderung gelegt, indem sie ihr Mandat dahingehend revidiert habe, dass die Inflation über die 2 %-Marke hinausgehen könne, wodurch die Tür für eine präventive Straffung geschlossen werde.

Drittens werde der Stimulus direkt sein. Mit der Verschmelzung des fiskalischen und monetären Arms könnten die Zentralbanken Gelder direkt an die Haushalte liefern – ein Instrument, das durch die Einführung von Zentralbank-E-Währungen weiter unterstützt werden könnte. Die Politik werde effizienter werden, da sie leichter alle Bevölkerungsschichten erreichen könnte, auch die einkommensschwächsten Haushalte mit der höchsten Konsumneigung. So würden die Behörden auch das Problem der Einkommensungleichheit angehen und 2 Fliegen mit einer Klappe schlagen.

Die Julius Bär-Analysten gehen davon aus, dass die Regierungen dazu übergehen werden, Ungleichheiten durch Instrumente wie die symmetrische Besteuerung zu verringern (z. B. negative Steuern für Haushalte mit niedrigerem Einkommen, was eine viel bessere Option als das universelle Grundeinkommen sei). Und schließlich werde die unkonventionelle Geldpolitik, die sich nach der Finanzkrise von 2008 herausgebildet hat, bestehen bleiben, da das Hauptziel der Zentralbanken der entwickelten Staaten inzwischen die Finanzstabilität sei.

In der Tat nähmen die Währungsbehörden nun schon seit mindestens einem Jahrzehnt Einfluss auf die Vermögenswertpreise (sogenanntes «Asset-Price-Targeting»), wobei sie bei Bedarf Liquidität zur Verfügung stellten, um einen negativen Vermögensschock zu vermeiden, der wiederum die Realwirtschaft aus der Bahn werfen könnte («der Schwanz wedelt mit dem Hund»). Letztlich sollte diese Politik die Wirtschaft wieder ankurbeln, und dann würde sie wirklich auf die Probe gestellt. Aktuell sei es noch nicht so weit, und man ist sich sicher, dass die Bedingungen für eine Hyperinflation in den Industrieländern noch nicht einmal annähernd erfüllt sind.

Defizite und Monetarisierung führen nicht unbedingt zu Inflation

Energie im Überfluss

Als dritten zentralen makroökonomischen Trend hat Julius Bär Energie im Überfluss ausgemacht. Die globalen Energiemärkte und die damit verbundenen Industrien würden tiefgreifende strukturelle Veränderungen durchlaufen. Die Abhängigkeit von fossilen Brennstoffen, die hohen Preise der letzten Jahrzehnte, der Klimawandel und die Umweltverschmutzung seien nur einige der vielen Herausforderungen, die Investitionen angekurbelt und Innovationen unterstützt hätten.

Man glaubt, dass wir uns mitten in einer Übergangsphase befinden, in der neue Technologien den wachsenden Energiebedarf ohne weitere Erschöpfung der fossilen Ressourcen decken können. Der Übergang zu erneuerbaren Energien beschleunige sich dank Erschwinglichkeit, Skalierbarkeit und Zugang zu unbegrenzten Ressourcen. Elektroautos, Klimaanlagen und Wärmepumpen markierten die nächste Phase der Elektrifizierung und untermauerten die zukünftige Dominanz der erneuerbaren Energieträger.

Traditionelle Versorgungsunternehmen verlören ihren Kundenstamm, da saubere Energien und neue Geschäftsmodelle Marktbarrieren durchbrächen. Vom Stromhandel bis zur Infrastrukturfinanzierung veränderten neue Akteure die Rahmenbedingungen. Derweil beschleunige die Coronavirus-Krise die Wettbewerbsdynamik im Ölgeschäft. Private Ölgesellschaften müssten sich in andere Bereiche wie saubere Energien vorwagen, um Wachstum zu erzielen und die Investoren zufriedenzustellen.

Dennoch biete die Ölversorgung noch auf Jahre hinaus die Möglichkeit, wertvolle Cashflows zu erwirtschaften. Letztlich handele es sich um eine Verlagerung von den Ressourcen zur Technologie und von den Produzenten zu den Verbrauchern, was breitere geopolitische Auswirkungen habe und die Risiken damit verbundener Erschütterungen erhöhe.

Stakeholder Wirtschaft

Viertens ist nach Einschätzung von Julius Bär in Sachen zentralen makroökonomischen Trends von einer verstärkten Stakeholder Wirtschaft auszugehen. Die Vorteile des Finanzmarkt-Kapitalismus und der extremen Globalisierung seien nicht allen Gesellschafts- und Wirtschaftsbereichen gleichermaßen zu Gute gekommen. Die Entlohnung der Arbeitnehmer sei zurückgeblieben, während die Gewinnmargen der Unternehmen in den Industrieländern in die Höhe geschnellt seien, wodurch die Wohlstands- und Einkommensungleichheit auf ein seit den 1930er-Jahren nicht mehr gesehenes Niveau gestiegen sei.

Inzwischen stünden Fragen des Klimawandels und der sozialen Gerechtigkeit im Mittelpunkt, insbesondere bei den jüngeren Generationen. Dieser Druck dränge die Unternehmen dazu, ihre Rolle in der Gesellschaft zu überdenken. Im Jahr 2019 habe der American Business Roundtable eine Erklärung vorgelegt, in welcher der Zweck eines Unternehmens neu definiert worden sei und die besagt, dass Unternehmen nicht nur den Shareholder Value, sondern auch ihre Auswirkungen auf alle Stakeholder – einschließlich der Arbeitnehmer, Zulieferer, lokalen Gemeinden und der Gesellschaft insgesamt – berücksichtigen sollten.

Von Unternehmen werde in zunehmendem Masse erwartet, dass sie die Verantwortung für ihre gesamte Wertschöpfungskette übernähmen und aktive Maßnahmen zur Förderung von Nachhaltigkeit und sozialer Verantwortung ergreifen, die über die Einhaltung von Vorschriften und Ethik-Codes hinausgehen würden. Dies stelle einen wichtigen Schlüsselpunkt dar und bedeute eine völlige Ablehnung des Shareholder-fokussierten Modells, das von Ökonomen wie Milton Friedman verfochten worden sei.

Umbruch in der Life-Science-Branche

Als 5. zentralen makroökonomischen Trend hat Julius Bär einen Umbruch in der Life-Science-Branche ausgemacht. Bereiche der Gesundheitsfürsorge, die mit digitalen Technologien, Genomik und verlängerter Lebenserwartung in Zusammenhang stünden, dürften angesichts des politischen Rückenwindes, der folgenschweren demografischen Verschiebungen weltweit, der Verbreitung chronischer Krankheiten im Zusammenhang mit der Alterung und der ständig steigenden medizinischen Kosten längerfristig weiteres Aufwärtspotenzial sehen.

Die Covid-19-Pandemie könnte sehr wohl ein Wendepunkt für die Gesundheitsbranche sein, da sie die Schwäche der gesamten Wertschöpfungskette im Gesundheitsbereich, von den Einzelpersonen bis hin zu den internationalen Gesundheitsinstitutionen, deutlich offengelegt habe. Gleichzeitig habe die Pandemie durch den verstärkten Einsatz digitaler Gesundheitstechnologien und anderer innovativer Lösungen wie genbasierter Therapien einen stärkeren Impuls zur Stärkung unserer Widerstandsfähigkeit gegenüber gegenwärtigen und zukünftigen Gesundheitsbedrohungen gegeben. Insbesondere im Bereich der Genomik hole China bei der Zahl der wissenschaftlichen Publikationen rasch zu den USA und Europa auf, wenngleich die Zahl der Zitierungen pro Publikation und der biotechnologischen Patente nach wie vor geringer sei.

Bildherkunft: AdobeStock: 387941228