Kann Geld glücklich machen?

Wie denken die Menschen über Geld? Macht Geld glücklich? Steigt mit dem Einkommen auch die Zufriedenheit? Jean-Jacques Rousseau sagte einmal: “Das Geld, das man besitzt, ist das Mittel zur Freiheit, dasjenige, dem man nachjagt, das Mittel zur Knechtschaft.“ Freiheit bedeutet darin, dass der Mensch nicht das tun muss, was er nicht will. Natürlich macht Geld allein nicht glücklich. Das ist richtig. Aber es beruhigt.

In einer Studie haben sich Wirtschaftsnobelpreisträger Daniel Kahnemann und Ökonom Angus Deaton zusammengetan und wollten herausfinden, ab welchem Gehalt wir wirklich glücklich sind und ab wann die Stimmung kippt. Bis circa 60.000 Euro Jahreseinkommen steigt überproportional das Glücksempfinden. Ab dann geht es meist mit dem Lebensglück wieder bergab, da ein höheres Gehalt auch mehr Verantwortung und Arbeit erfordert. Dabei vermuten die Forscher als Begründung die Theorie des “abnehmenden Grenznutzens“. Anscheinend ist dies eine Hürde, bei der es dem Menschen nicht mehr möglich ist, genügend Freizeit zu haben. Studien von Glücksforschern aus Harvard sind zu dem Ergebnis gekommen, dass Menschen mehr Zufriedenheit empfinden, wenn sie sich Freizeit erkaufen.

Das heißt also: Wer sich manch lästige Arbeiten wie putzen oder waschen abnehmen lässt, hat mehr Freizeit und folglich mehr Zeit für sich und die Dinge, die einen glücklich machen.

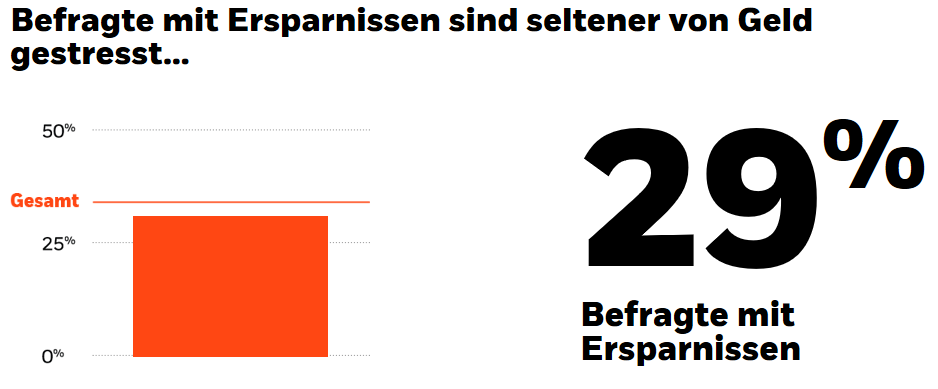

Heute möchte ich Ihnen die Ergebnisse der Investor Pulse Studie vom weltgrößten Vermögensverwalter BlackRock vorstellen, bei der es vorrangig um den Zusammenhang zwischen Wohlbefinden und der finanziellen Situation in Deutschland geht. Dabei wurden über 2.000 Menschen befragt, wie sie über Geld denken und ob Geld glücklich machen kann. Menschen, die investieren, haben ein um 19 Prozentpunkte gesteigertes Wohlbefinden, sind um 16 Prozentpunkte glücklicher und um 18 Prozentpunkte erfüllter. Über die Hälfte der Befragten (55 Prozent) sind der Meinung, dass ihre finanzielle Lage ihr Wohlbefinden beeinflusst. Für mehr als ein Drittel war Geld die häufigste Angabe für Stress (35 Prozent) - noch vor der Arbeit, Gesundheit und Familie. Bei Befragten ohne Ersparnisse oder Investments sind es sogar mehr als die Hälfte. Fakt ist, Befragte mit Ersparnissen sind nicht so oft von Geld gestresst.

https://www.blackrock.com/de/privatanleger/wissenswertes/investor-pulse-2019

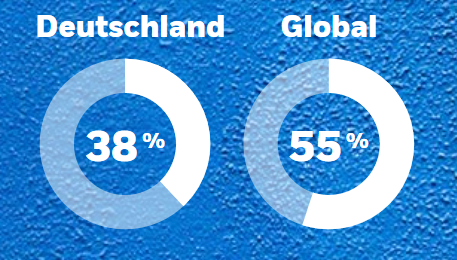

Der Deutsche liegt auch noch unterdurchschnittlich häufig sein Geld an. Der Anteil der Deutschen ohne Investment oder Ersparnisse (32 Prozent) ist sogar doppelt so hoch, wie der globale Anteil (16 Prozent).

https://www.blackrock.com/de/privatanleger/wissenswertes/investor-pulse-2019

Warum ist das so, dass viele in unserem Land so gering am Erfolg von Unternehmen partizipieren? Über die Hälfte (56 Prozent) haben das Gefühl, generell zu wenig Geld für Investments zur Verfügung zu haben. Eigentlich steht es gar nicht so schlecht um das Gesamtvermögen in Deutschland. Derzeit belaufen sich die Ersparnisse auf über 6,2 Billionen Euro. Durch die Niedrigzinsen haben die Deutschen trotzdem leider Geld verloren. Laut Allianz summieren sich die Verluste seit dem Beginn der Finanzkrise auf 120 Milliarden Euro, weil der in Deutschland ansässige Bürger noch immer sein meistes Geld auf dem Sparbuch und Tagesgeldkonto parkt. Die Deutschen müssen immer mehr sparen, um ihr Niveau zu halten, da die Inflation langsam, aber stetig für einen Kaufkraftverlust sorgt. Viele der Befragten (36 Prozent) gaben mangelndes Wissen als Grund des Nichtinvestierens an. Knapp dreiviertel sind von der Auswahl der möglichen Investmentalternativen überfordert.

Und nicht nur das aktuelle Wohlbefinden wird durch ein Investment beeinflusst - auch eine sorgenfreie Zukunft hängt für die Befragten entscheidend von ihrer finanziellen Gesamtsituation ab. Für einen idealen Ruhestand ist es für sie wichtig, sich nicht um Geld sorgen machen zu müssen. Leider sind nur ca. ein Drittel zuversichtlich, dies erreichen zu können. Vor allem wenn man bereits in jungen Jahren beginnt, sich Gedanken um seine Geldanlagen zu machen, ist finanzieller Wohlstand im Alter mit geringen Sparquoten möglich. Der Faktor Zeit spielt dabei eine entscheidende Rolle. Dabei sagte Albert Einstein schon: “Der Zinseszins war die größte Erfindung menschlichen Denkens.“

Mit 1 Euro pro Tag zum Millionär

Natürlich sind Kinder teuer und junge Familien verfügen meist nur über begrenzte finanzielle Möglichkeiten, dennoch sollte es vielen Familien möglich sein, 1 EUR pro Tag für ihr Kind zu sparen. Natürlich zahle ich nicht jeden Tag 1 EUR auf die Bank ein und lege das Geld aufs Sparbuch. Ich möchte Ihnen an einem Beispiel verdeutlichen, mit welch einfachen Möglichkeiten man es schaffen kann, sein Kind bis zum Ruhestand zum Millionär zu machen. Angenommen Sie zahlen für ihr Kind ab der Geburt jedes Jahr einmalig 365 Euro auf ein global diversifiziertes Aktienportfolio ein. Für unser Beispiel nehmen wir eine jährliche Wertsteigerung von durchschnittlich 8,5 Prozent p.a. an. Wie komme ich darauf? Der einfache Weltaktienindex erzielte in den vergangenen 112 Jahren eine jährliche Wertsteigerung von 8,5 Prozent (Quelle: Elroy Dimson, Paul Marsh, Mike Staunton/ London Business School/1900-2011). Ihr Kind wird 18 Jahre und übernimmt nun eigenverantwortlich ihre Finanzen und zahlt bis zu ihrem Rentenalter mit 67 Jahren weitere 365 Euro pro Jahr ein. Jetzt kommen wir zu der wunderbaren Kraft der Aktienmärkte. Insgesamt wurden nur 24.455 Euro einbezahlt, doch das Depot steht nach 67 Jahren bei erstaunlichen 1.024.169,72 Euro. An diesem Beispiel möchte ich verdeutlichen, wie groß der Zinseszinseffekt sein kann.

(Eigene Berechnungen)

Fazit:

An diesen Beispielen sehen Sie also, dass Menschen mit Geldanlagen deutlich optimistischer die Ziele für ihren Ruhestand erreichen. Gehen Sie den ersten Schritt und starten klein – aber starten Sie jetzt! Sie werden sehen, investieren kann Spaß machen und nebenbei noch ihr Alter versüßen.

Liebe Investoren, ich wünsche Ihnen weiterhin viel Erfolg an der Börse.

Bis zur nächsten spannenden Story,

Michael Seibold

Bildherkunft: https://unsplash.com/photos/a1Fmxesw31g