Leader-Aktien des nächsten Bullenmarktes

Der nächste Bullenmarkt wird kommen. Und er wird neue Leader-Aktien hervorbringen, von den heute noch kaum jemand spricht. Denn die Geschichte zeigt, dass die führenden Aktien von gestern vermutlich nicht die Superperformance-Aktien von morgen sein werden. So hat eine Cisco Systems zwischen 1990 und 2000 um sage und schreibe 75.000% zugelegt. Das Hoch aus dem Jahr 2000 hat sie bis heute nicht mehr gesehen. Das gleiche gilt für die führenden Aktien zwischen 2000 und 2010 wie Blackberry, Nokia und Yahoo. Welche könnten nun die führenden Aktien für den nächsten Bullenmarkt werden?

Es werden sehr wahrscheinlich Aktien bzw. Unternehmen mit hohen Wachstumsraten sein. Es werden Unternehmen sein, die neue Dienstleistungen oder Produkte anbieten. Es werden Aktien sein, die sich dem allgemeinen Abverkauf der Märkte relativ gut entziehen konnten. Und es können Aktien sein, die erst kürzlich an die Börse gegangen sind. Schauen wir uns einige Kandidaten an.

Celsius Holding – Profiteur des Fitness- und Gesundheitstrends

Celsius Holdings (CELH) ist ein Unternehmen aus dem Getränkesektor. Es entwickelt und vertreibt Energydrinks sowie Proteinriegel. Der große Unterschied zur Konkurrenz liegt darin, dass beim Konsum der Energydrinks Kalorien verbrannt werden, Fett reduziert wird und den Metabolismus ankurbelt wird. Laut eigener Aussage: "Celsius - backed by multiple clinical / university studies – is the only functional drink that burns calories, reduces fat and increases metabolism." Auch enthalten die Getränke keinen Zucker, keine künstlichen Geschmacksverstärker, keine sonstigen Konservierungsstoffe und sind vegan zertifiziert sowie koscher. In den USA sind sie sehr beliebt, vor allem bei Jugendlichen und jungen Erwachsenen. Der Gesundheits- und Wellnesstrend sind die wichtigsten Katalysatoren für Celsius. Das Unternehmen wurde 2004 gegründet und hat seinen Hauptsitz in Florida.

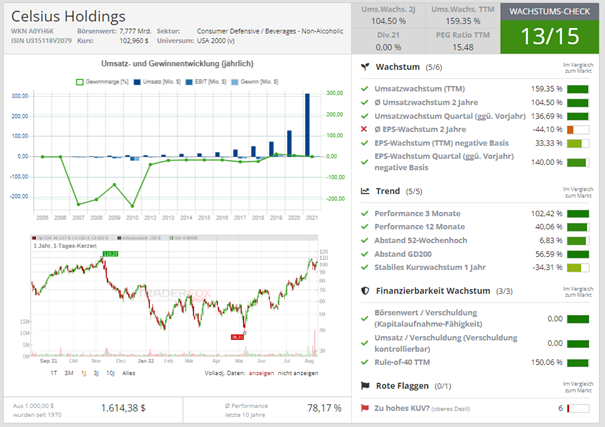

Quelle: Wachstums-Check TraderFox

Am 01.08.2022 wurde eine Partnerschaft mit Pepsi bekannt gegeben. Zukünftig kann Celsius auf das weltweite Logistiknetzwerk von Pepsi zurückgreifen. Damit kann das Wachstum weiter beschleunigt werden. Außerdem hat Pepsi ein Cashinvestment in Höhe von 550 Mio. USD in Celsius getätigt. Beides ist sehr positiv einzustufen. Denn es schafft Vertrauen, einen großen Player wie Pepsi mit an Bord zu haben. Die Aktie schoss unter erhöhtem Volumen um knapp 18% nach oben. Die letzten Quartalszahlen wurden am 09.08.2022 vorgelegt. Der Quartalsgewinn lag bei 0,12 USD pro Aktie gegenüber 0,05 USD vor einem Jahr. Dies entspricht einem Wachstum von 140% (!). Die Konsensschätzung lag bei 0,08 USD pro Aktie. Der Umsatz wurde mit 154 Mio. USD angegeben gegenüber 65 Mio. vor einem Jahr. Dies entspricht einem Wachstum von 137%. Die Konsensschätzung lag bei 150 Mio. Die Aktie wurde zunächst abverkauft, konnte sich dann aber wieder schnell erholen. Die UBS hat in der Zwischenzeit das Kursziel von 74 USD auf 123 USD angehoben. Die Aktie bildet zurzeit eine Flat Base aus, nachdem sie eine wunderschöne Tassenformation abgeschlossen hat. Die Aktie steht knapp unter ihrem 52 Wochenhoch und zeigt seit Monaten eine beeindruckende relative Stärke zum S&P 500. Das nächste Longsignal wird über dem 52 Wochenhoch bei 110 USD ausgelöst.

Zur Erinnerung: Die Aktie vom Wettbewerber Monster Beverage (MNST) konnte zwischen 2004 und Mitte 2006 von 0,20 USD auf über 8,00 USD nach oben schießen. Hat Celsius das Potential zu einer zweiten Monster Beverage Rakete zu werden? Der Markt wird es uns in den nächsten Wochen und Monaten zeigen.

Lantheus – Ein Leader im Bereich der innovativen Diagnostik

Lantheus Holdings (LNTH) bietet innovative Diagnostik, zielgerichtete Therapeutika und Lösungen für künstliche Intelligenz an, die Ärzte in die Lage versetzen, Krankheiten zu finden, zu bekämpfen und zu verfolgen. Konkret werden diagnostische Bildgebungs- und Nuklearmedizinprodukten angeboten.

Der Game-Changer für Lantheus fand vermutlich mit der Bekanntgabe der Quartalszahlen vom 24.02.2022 statt. Erstens berichtete das Unternehmen, dass man für das Produkt DEFINITY die Zulassung der FDA (Food and Drug Administration) für die eigene Produktionsstätte erhalten habe. DEFINITY ist ein injizierbares Mittel zur Verbesserung des kardiovaskulären Ultraschalls, das aus lipidbeschichteten Mikrobläschen besteht, welche mit einer bestimmten Art von Gas gefüllt sind. Die Verabreichung von DEFINITY verbessert die Sicht des Arztes auf die linke Herzkammer während eines Echokardiogramms (hierbei handelt es sich um einen Scan, der verwendet wird, um das Herz und die nahe gelegenen Blutgefäße zu betrachten), um die Diagnose zu unterstützen. Zweitens zeigte das seit Mai 2021 zugelassene Produkt PYLARIFY große Erfolge. Hierbei handelt es sich um ein einzigartiges PET-Bildgebungsmittel für Prostatakrebs, um Knochen- und Weichteilmetastasen bei Patienten mit fortgeschrittenem Prostatakrebs zu detektieren. Beide könnten die Katalysatoren für eine Superformance-Aktien sein.

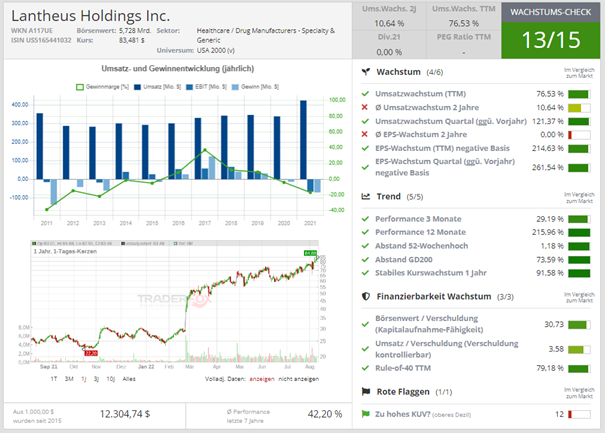

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 04.08.2022 vorgelegt. Die Aktie zeigte zunächst einen wilden Ritt in beide Richtungen. Der Quartalsgewinn lag bei 0,89 USD pro Aktie gegenüber 0,11 USD vor einem Jahr. Damit hat sich der Gewinn verachtfacht! Die Konsensschätzung lag bei 0,70 USD pro Aktie. Der Umsatz belief sich auf 224 Mio. USD gegenüber 101 Mio. vor einem Jahr. Dies entspricht einer Umsatzverdoppelung. Die Konsensschätzung wurde um knapp 10% übertroffen. Die Aktie steht am 52 Wochenhoch und konnte sich in den letzten Monaten der allgemeinen Marktschwäche komplett entziehen.

Option Care Health – Marktführer für häusliche Infusionen

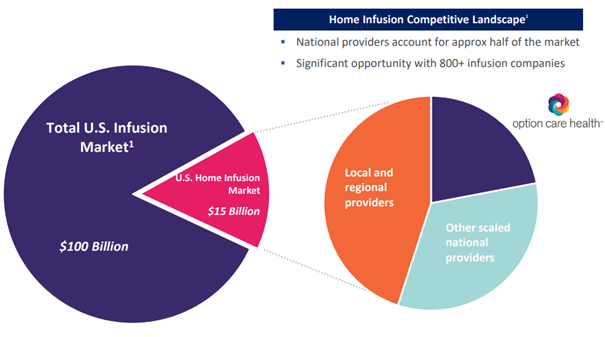

Option Care Health (OPCH) bietet Infusionstherapien über ein nationales Netzwerk von Apotheken mit umfassendem Service an. Der Fokus liegt dabei auf häusliche Infusion („Home Infusions“). Die Infusionen umfassen u.a. Antiinfektiva, Ernährungsunterstützung, Therapien bei Blutgerinnungsstörungen, neurologische Erkrankungen. Das Unternehmen schließt Verträge u.a. mit Gesundheitsdienstleistern, mit Krankenhäusern und Ärzten ab, um Arzneimittel und komplexe zusammengesetzte Lösungen für Patienten zur intravenösen Verabreichung zu Hause oder in medizinischen Einrichtungen außerhalb des Krankenhauses bereitzustellen. Das Unternehmen wurde 1996 gegründet und hat seinen Hauptsitz in Illinois. Option Care Health wächst organisch sowie durch Zukäufe. So wurden allen in 2021 Zukäufe in Höhe von 80 Mio. USD tätigt. Dies ist bei einem Umsatz in 2021 von 3,44 Mrd. USD und einem Nettogewinn von 116,9 Mio. USD ein beträchtlicher Betrag. Das Unternehmen ist der Marktführer in seinem Bereich (siehe folgende Abbildung).

Quelle: https://investors.optioncarehealth.com/static-files/513ef083-9486-4586-b95a-7746ab5a62ac

Die letzten Quartalszahlen wurden am 27.07.2022 vorgelegt. Die Aktie legte daraufhin um 4% zu. Der Umsatz lag bei 981 Mio. USD gegenüber 860 Mio. USD vor einem Jahr. Dies ist ein Anstieg von 14%. Der Analystenkonsens lag 942 Mio. USD. Der Gewinn je Aktie wurde mit 0,19 USD angegeben gegenüber 0,18 USD vor einem Jahr. Analysten hatten 0,22 USD erwartet. Das Management hob den Ausblick für das Gesamtjahr an. Der Umsatz soll nun zwischen 3,85 Mrd. USD und 3,95 Mrd. USD liegen (vorher: 3,75 Mrd. USD und 3,90 Mrd. USD). Das bereinigte EBITDA wird nun mit 330 Mio. USD bis 342 Mio. USD angegeben (vorher: 320 Mio. USD bis 335 Mio. USD). Der Cashflow aus dem operativen Geschäft soll sich nun auf mindestens 250 Mio. USD belaufen (vorher: mindestes 230 Mio. USD). Diese Wachstumszahlen sind aktuell noch nicht so beeindruckend wie die der anderen hier vorgestellten Unternehmen. Allerdings ist die Performance der Aktie sehr beeindruckend. Sie steht am 52 Wochenhoch und hat sich in den vergangenen Monaten komplett dem Abverkauf der Märkte entziehen können. Was spielt der Markt hier? Ggf. wissen einige institutionelle Anleger mehr und haben daher bereits Aktien in größerem Umfang gekauft.

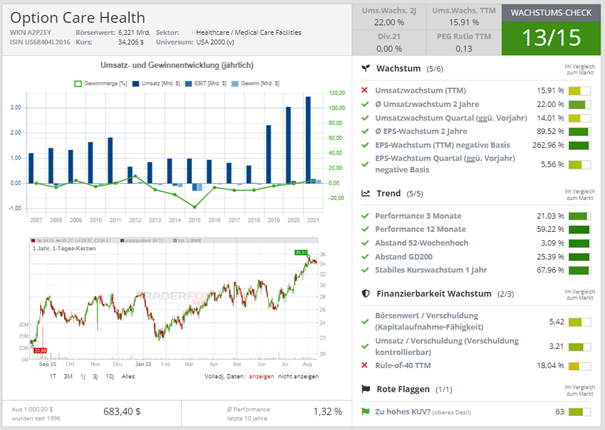

Quelle: Wachstums-Check TraderFox

Privia – IPO-Kandidat im Bereich von Managementlösungen für Arztpraxen

Bei Privia Health (PRVA) handelt es sich um ein junge Börsenunternehmen, das Managementlösungen für Arztpraxen anbietet. Hierunter fallen u.a. Analyse- und Reportingtools, Unterstützung bei der Buchhaltung/Finanzen, Marketingtools, technischer Support, Verwaltung von Versicherungsrückerstattungen. Letztlich profitieren dadurch die Patienten, denn sie bekommen eine bessere ärztliche Dienstleistung bei geringeren Kosten. Das Geschäftsmodell hat sich in Zeiten des technologischen Umbruchs und der Coronapandemie als besonders leistungsfähig erwiesen. Das Unternehmen verdient 12% an den Honoraren eines Arztes und 40% an wertbasierten Dienstleistungen. Unter „wertbasierten Dienstleistungen“ versteht man präventive Diagnostik wie eine routinemäßige Darmspiegelung oder Mammographie (Methode zur Früherkennung von Brustkrebs). Das Unternehmen wurde 2007 gegründet und hat seinen Hauptsitz in Virginia. Privia Health ging am 29.04.2021 an die Börse. Somit ist es ein junges Börsenunternehmen mit viel Potential. Privia Health ist aktuell in lediglich acht Bundesstaaten mit knapp 3.500 Anbietern (z.B. Arztpraxen) tätig. Im Vergleich dazu verwaltet ein ähnlicher Betrieb namens Optum, der Teil des großen Gesundheitsversicherungskonzern UnitedHealth (UNH), ungefähr 65.000 Anbieter. Hieran lässt sich das große Potential von Privia Health erkennen.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 11.08.2022 vorgelegt. Die Aktie schoss im Hoch um 15% nach oben. Sie wurde jedoch im Laufe des Tages abverkauft. Der Gesamtumsatz für das zweite Quartal 2022 betrug 335,5 Mio. USD gegenüber 225,8 Mio. USD vor einem Jahr. Dies entspricht einem Wachstum von knapp 50%. Die Konsensschätzung lag bei 311,5 Mio. USD. Der Verlust je Aktie -0,10 USD gegenüber einem Verlust von -1,68 USD vor einem Jahr. Dies entspricht einer signifikanten Reduzierung des Verlusts. Mit dem Abschluss des zweiten Quartals konnte das Unternehmen 3541 Anbieter aufweisen gegenüber 2692 Anbietern vor einem Jahr. Dies entspricht einer Steigerung von knapp 32%. Außerdem hob das Management den Ausblick für das Gesamtjahr an. Nun sollen 1,3 Mrd. Umsatz generiert werden (vorher: 1,23 Mrd. USD bis 1,3 Mrd. USD). Dies entspricht einem Wachstum von 35% auf Jahressicht. Das angepasste EBITDA (operativer Gewinn vor Abschreibungen und Zuschreibungen) soll sich nun auf 57 Mio. USD bis 60 Mio. USD belaufen (vorher: 52 Mio. USD bis 56 Mio. USD). Auf Jahressicht entspricht dies einem Wachstum von 41%. Die Aktie steht am 52 Wochenhoch. Die relative Stärke zum S&P 500 ist bemerkenswert. Das nächste Longsignal würde sich über 42 USD ergeben.

Shockwave – Spezialist für Herz-Kreislauf-Erkrankungen mit innovativer Technologie

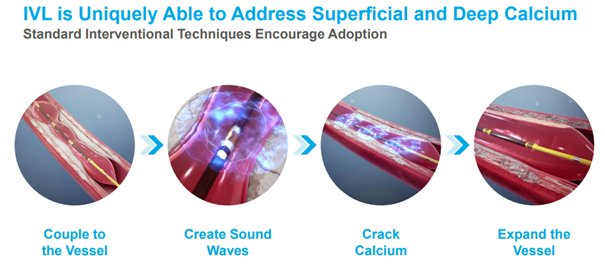

Shockwave Medical (SWAV) ist ein Unternehmen, das auf medizinische Geräte und Technologien spezialisiert ist. Der Fokus liegt auf Produkten, mit der verkalkte Herz-Kreislauf-Erkrankungen behandelt werden können. Das Hauptaugenmerk ist die eigene intravaskuläre Lithotripsie Technologie (IVL technology). Mit dieser lassen sich dank Schalldruckwellen Ablagerungen wie z.B. Kalzium in Gefäßen entfernen (siehe Abbildung unten, „crack calcium“). Auch können dadurch Blutgefäße wieder ausgeweitet werden (siehe Abbildung unten, „expand vessel“) und der Blutfluss verbessert werden. Dies führt dazu, dass Herzinfarkte und Schlaganfälle weniger frequent vorkommen. Laut eigener Aussage ist die Technologie „safe“, „simple“ und „effective“. Dies stellt vermutlich das wesentliche Alleinstellungsmerkmal zum Wettbewerb dar. Im Zeitalter des demographischen Wandels und von Alterskrankheiten ist die IVL Technologie essentiell.

Quelle: https://ir.shockwavemedical.com/static-files/84cb0382-3ad6-435e-a6de-1a132160ff68

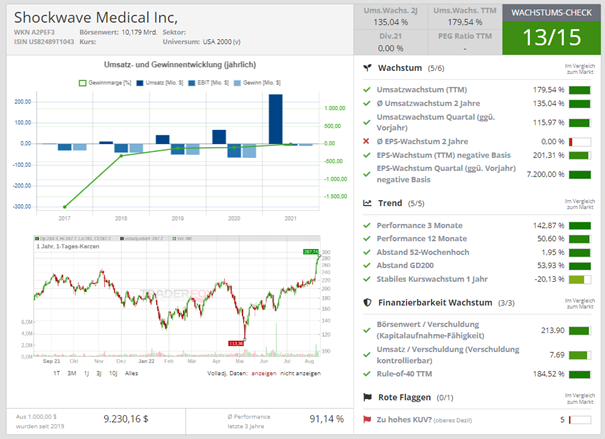

Die letzten Quartalszahlen wurden am 08.08.2022 vorgelegt. Sie lösten ein Feuerwerk aus. Die Aktie schoss unter erhöhtem Volumen um 20% nach oben. Der Umsatz wurde mit 120,75 Mio. USD angegeben und konnte damit mehr als verdoppelt werden gegenüber dem Vorjahr. Analysten hatten mit 107,5 Mio. USD gerechnet. Der Gewinn je Aktie lag bei 0,68 USD gegenüber einem Verlust von -0,01 USD vor einem Jahr. Der Analystenkonsens lag bei 0,44 USD. Außerdem wurde der Ausblick für 2022 angehoben. Nun wird ein Umsatz zwischen 465 Mio. USD bis 475 Mio. USD (vorher: 435 Mio. USD bis 455 Mio. USD) erwartet. Das Chartbild der Aktie sieht extrem bullisch aus. Dank der Zahlen brach sie auf ein neues 52 Wochenhoch aus. Es hat in der Zwischenzeit weitere Anschlusskäufe gegeben.

Quelle: Wachstums-Check TraderFox

Aufklärung über Eigenpositionen: Der Autor hält Aktien von CELH.

Bildherkunft: AdobeStock_352477459