Lehrreiches aus der Börsen-Historie: Wie sich der US-Aktienmarkt in Zeiten steigender Zinsen geschlagen hat

An diesem Mittwoch wurde wieder einmal deutlich, über was für eine große Kursmacht die US-Notenbank verfügt. Denn Aussagen des US-Notenbankchefs Jerome Powell, wonach man künftig ein noch vorsichtigeres Vorgehen bei Leitzinserhöhungen an den Tag legen will, schickten den Dow Jones Industrial Average um 2,5 % nach oben. In den Wochen zuvor war es dagegen so gewesen, dass viele Marktbeobachter die da zu beobachtende Kursschwäche an der Wall Street nicht zuletzt auch auf die Zinserhöhungen der US-Notenbank zurückführten. Die Fed hat bekanntlich bereits Ende 2015 den Weg zur Normalisierung der Geldpolitik eingeschlagen und die erste Leitzinsanhebung durchgeführt. Zusätzlichen Auftrieb erfahren die US-Renditen zudem durch den Abbau der Fed-Bilanz, wie die DZ Bank konstatiert.

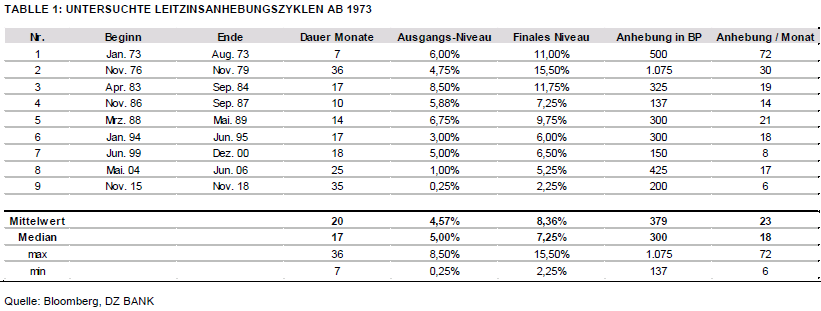

Insgesamt läuft der aktuelle Anhebungszyklus bereits 35 Monate. Nur von 1976 bis 1979 erreichte dieser mit 36 Monaten eine marginal längere Laufzeit. Im Durchschnitt hatte ein Zyklus nur rund 20 Monate gedauert. Darüber hinaus ist der aktuelle Anstiegspfad der langsamste und somit flachste seit 1970. Bisher wurde der Leitzins lediglich um 200 Basispunkte angehoben, im Durchschnitt betrug die Anhebung 380 Basispunkte, im Maximum sogar über 1000 Basispunkte. Pro Monat ist der US-Leitzins daher im Durchschnitt nur um 6 Basispunkte angehoben worden, während der Durchschnitt hier bei 23 Basispunkte liegt.

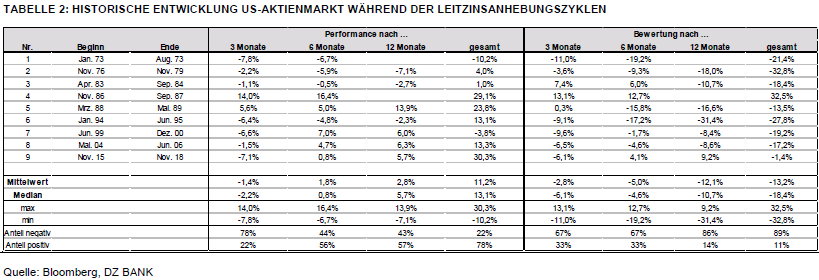

Die Analysten der DZ Bank nahmen das zum Anlass, um die US-Leitzinsanhebungen und deren Auswirkung auf den US-Aktienmarkt ab 1970 zu analysieren. Dabei zeigt sich den in einer Studie gemachten Angaben zufolge, dass die Kurse zwar zunächst negativ auf den Beginn des Anhebungszyklus reagierten, sie allerdings bereits nach 6 Monaten mehrheitlich ins Plus drehten. Über den gesamten Anhebungszyklus hinweg, habe der Aktienmarkt in 78 % der Fälle zugelegt und im Durchschnitt 13 % höher gestanden als zu Beginn. Dies überrasche nicht, schließlich gingen steigende Leitzinsen meist mit einer expandierenden Wirtschaft einher.

Hingegen sei das Bewertungsniveau durchschnittlich um 18 % gesunken. Diese Entwicklung habe sich mehrheitlich über den gesamten Leitzinsanhebungszyklus hinweg gezeigt. Die Bewertung habe am Ende im Mittelwert rund 13 % und im Median 18 % unter dem Niveau zu Beginn gelegen. Dies zeige sich sowohl auf KGV-Basis als auch gemessen am Kurs-Buchwert-Verhältnis. Über den Anhebungszyklus hinweg seien die Aktienkurse somit langsamer als die Unternehmensgewinne gestiegen.

Aufgrund der starken US-Konjunktur und unterstützt durch Aussagen der US-Notenbank, geht die DZ Bank davon aus, dass der US-Leitzins bis Mitte 2020 auf ein Niveau von rund 3,5 % angehoben wird. Das Zielniveau liege somit deutlich unter den historisch gemessenen Werten. Innerhalb der vergangenen 30 Jahre habe letzteres zwischen 5,25 % und 6,5 % gelegen. In den 70er und 80er Jahren, also den Jahrzehnten mit sehr hoher Inflation, seien die Leitzinsen hingegen auf über 10 % angehoben worden.

Allerdings liege auch das neutrale US-Zinsniveau, ab dem die Wirtschaft belastet wird, aktuell mit rund 3 % deutlich unter dem Niveau von 1990 bis 2008 von rund 5 %. Die Prognose der DZ Bank sieht somit kein deutliches Überschießen der Leitzinsen über das neutrale Zinsniveau vor. Für die US-Konjunktur erwarten die Analysten daher zunächst keine größeren Belastungen aufgrund weiter steigender Zinsen.

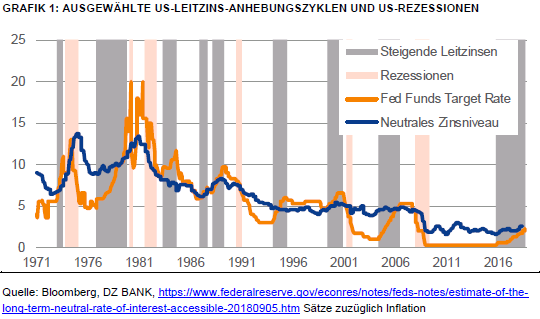

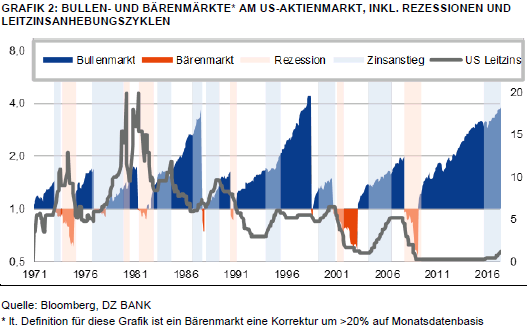

Übertreibe es die Notenbanken aber mit den Zinsanhebungen, riskiere sie den Konjunkturaufschwung abzuwürgen. Die Wirtschaft würde in eine Rezession fallen. Dies sollte theoretisch der Fall sein, wenn das neutrale Zinsniveau (also jenes Zinsniveau, bei welchem von der Geldpolitik weder stimulierende noch bremsende Wirkung auf die Wirtschaft ausgeht, blaue Linie in der nachfolgenden Grafik) überschritten wird. Die Grafik unten zeigt, dass die Leitzinsen (orange Linie) immer wieder leicht über das neutrale Niveau angehoben wurden. Allerdings ist das neutrale Zinsniveau nur schwer zu beziffern.

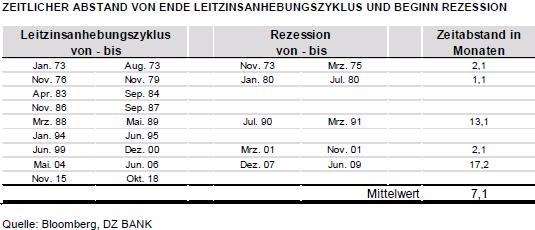

Die Grafik zeigt zudem, dass auf Phasen mit steigenden Leitzinsen (graue Bereiche) häufig eine Rezession (rote Bereiche) folgte. Der zeitliche Abstand vom Ende des Leitzinsanhebungszyklus bis zum Beginn einer Rezession schwankte jedoch erheblich. So schwankte dieserm wie die Tabelle unten zeigt, zwischen wenigen Monaten (1973, 1976, 2000) bis zu über einem Jahr (1989, 2006). Zu beobachten sei auch, dass die Wirtschaft in 37,5 % der Fälle nach einem Zinsanhebungszyklus nicht in eine Rezession abgedriftet ist, wie entsprechende Beispiele aus den 80er und 90er Jahren bestätigten.

Die langanhaltende Phase expansiver Notenbankpolitik hat die Kapitalströme in den vergangenen Jahren laut DZ Bank zweifelsohne massiv beeinflusst. Wir befänden uns in einer späten Phase des Konjunkturzyklus, allerdings sei bis mindestens 2020 von keiner US-Rezession auszugehen. Die Unternehmensgewinne sollten daher weiter steigen, mit steigenden Zinsen sich die Gewinndynamik allerdings verlangsamen.

Gegenwind für die Aktienmärkte erwartet die DZ Bank von der Bewertungsseite. Denn zum einen dürften steigende Diskontierungszinssätze die Barwerte in den Bewertungsmodellen nach unten ziehen. Zum anderen dürften die schwächeren Wachstumserwartungen eingepreist werden. Außerdem erhöhten steigende Renditen die Attraktivität des Anleihesegments, so dass Mittel aus dem Aktiensegment abfließen sollten. Auf der Suche nach Rendite seien große Mengen an Liquidität in die stärker risikobehafteten Anlagesegmente geflossen. US-Staatsanleihen böten inzwischen im zweijährigen Bereich Renditen von leicht unter 3 % und im zehnjährigen Bereich von über 3 %. Die 5 %-Marke rücke für BBB-Unternehmensanleihen in Reichweite.

Die Konkurrenz für den Aktienmarkt von der Anleiheseite werde sich mit weiter steigenden Renditen deutlich verstärken. Dadurch sollte in den kommenden Jahren wieder Liquidität aus dem Aktiensegment abfließen. Dies werde auf das Bewertungsniveau des Aktienmarktes drücken. Basierend auf den historischen Daten, könnten die Bewertungsmultiplikatoren in den kommenden Jahren rund 20 % sinken. Das Zielniveau im aktuellen Zinszyklus werde mit 3-4 % unter den vergangenen Niveaus verbleiben. Aufgrund der langsamen Gangart der Fed dürfte dieses innerhalb der nächsten Monate noch nicht erreicht werden. Solange die Zinsen angehoben werden, werde die Wirtschaft weiter wachsen, und es sollte zu keinem Einbruch am Aktienmarkt kommen.

Mit Blick nach vorn erwartet man zudem, dass anhaltend steigende Unternehmensgewinne die US-Aktienkurse weiter unterstützen, ein tendenziell sinkendes Bewertungsniveau jedoch die Kursdynamik verlangsamen wird. Solange die Konjunktur laufe, würden auch die Aktienmärkte laufen, denn ein Konjunktureinbruch und nicht steigende Zinsen beende im Allgemeinen die Hausse. Ein Ende des Aktienzyklus stehe somit noch nicht bevor, so die Schlussfolgerung.

Bildherkunft: Fotolia: #231995446

Insgesamt läuft der aktuelle Anhebungszyklus bereits 35 Monate. Nur von 1976 bis 1979 erreichte dieser mit 36 Monaten eine marginal längere Laufzeit. Im Durchschnitt hatte ein Zyklus nur rund 20 Monate gedauert. Darüber hinaus ist der aktuelle Anstiegspfad der langsamste und somit flachste seit 1970. Bisher wurde der Leitzins lediglich um 200 Basispunkte angehoben, im Durchschnitt betrug die Anhebung 380 Basispunkte, im Maximum sogar über 1000 Basispunkte. Pro Monat ist der US-Leitzins daher im Durchschnitt nur um 6 Basispunkte angehoben worden, während der Durchschnitt hier bei 23 Basispunkte liegt.

Die Analysten der DZ Bank nahmen das zum Anlass, um die US-Leitzinsanhebungen und deren Auswirkung auf den US-Aktienmarkt ab 1970 zu analysieren. Dabei zeigt sich den in einer Studie gemachten Angaben zufolge, dass die Kurse zwar zunächst negativ auf den Beginn des Anhebungszyklus reagierten, sie allerdings bereits nach 6 Monaten mehrheitlich ins Plus drehten. Über den gesamten Anhebungszyklus hinweg, habe der Aktienmarkt in 78 % der Fälle zugelegt und im Durchschnitt 13 % höher gestanden als zu Beginn. Dies überrasche nicht, schließlich gingen steigende Leitzinsen meist mit einer expandierenden Wirtschaft einher.

Hingegen sei das Bewertungsniveau durchschnittlich um 18 % gesunken. Diese Entwicklung habe sich mehrheitlich über den gesamten Leitzinsanhebungszyklus hinweg gezeigt. Die Bewertung habe am Ende im Mittelwert rund 13 % und im Median 18 % unter dem Niveau zu Beginn gelegen. Dies zeige sich sowohl auf KGV-Basis als auch gemessen am Kurs-Buchwert-Verhältnis. Über den Anhebungszyklus hinweg seien die Aktienkurse somit langsamer als die Unternehmensgewinne gestiegen.

Aufgrund der starken US-Konjunktur und unterstützt durch Aussagen der US-Notenbank, geht die DZ Bank davon aus, dass der US-Leitzins bis Mitte 2020 auf ein Niveau von rund 3,5 % angehoben wird. Das Zielniveau liege somit deutlich unter den historisch gemessenen Werten. Innerhalb der vergangenen 30 Jahre habe letzteres zwischen 5,25 % und 6,5 % gelegen. In den 70er und 80er Jahren, also den Jahrzehnten mit sehr hoher Inflation, seien die Leitzinsen hingegen auf über 10 % angehoben worden.

Allerdings liege auch das neutrale US-Zinsniveau, ab dem die Wirtschaft belastet wird, aktuell mit rund 3 % deutlich unter dem Niveau von 1990 bis 2008 von rund 5 %. Die Prognose der DZ Bank sieht somit kein deutliches Überschießen der Leitzinsen über das neutrale Zinsniveau vor. Für die US-Konjunktur erwarten die Analysten daher zunächst keine größeren Belastungen aufgrund weiter steigender Zinsen.

Übertreibe es die Notenbanken aber mit den Zinsanhebungen, riskiere sie den Konjunkturaufschwung abzuwürgen. Die Wirtschaft würde in eine Rezession fallen. Dies sollte theoretisch der Fall sein, wenn das neutrale Zinsniveau (also jenes Zinsniveau, bei welchem von der Geldpolitik weder stimulierende noch bremsende Wirkung auf die Wirtschaft ausgeht, blaue Linie in der nachfolgenden Grafik) überschritten wird. Die Grafik unten zeigt, dass die Leitzinsen (orange Linie) immer wieder leicht über das neutrale Niveau angehoben wurden. Allerdings ist das neutrale Zinsniveau nur schwer zu beziffern.

Die Grafik zeigt zudem, dass auf Phasen mit steigenden Leitzinsen (graue Bereiche) häufig eine Rezession (rote Bereiche) folgte. Der zeitliche Abstand vom Ende des Leitzinsanhebungszyklus bis zum Beginn einer Rezession schwankte jedoch erheblich. So schwankte dieserm wie die Tabelle unten zeigt, zwischen wenigen Monaten (1973, 1976, 2000) bis zu über einem Jahr (1989, 2006). Zu beobachten sei auch, dass die Wirtschaft in 37,5 % der Fälle nach einem Zinsanhebungszyklus nicht in eine Rezession abgedriftet ist, wie entsprechende Beispiele aus den 80er und 90er Jahren bestätigten.

Was bedeutet das für die Aktienmärkte?

Die langanhaltende Phase expansiver Notenbankpolitik hat die Kapitalströme in den vergangenen Jahren laut DZ Bank zweifelsohne massiv beeinflusst. Wir befänden uns in einer späten Phase des Konjunkturzyklus, allerdings sei bis mindestens 2020 von keiner US-Rezession auszugehen. Die Unternehmensgewinne sollten daher weiter steigen, mit steigenden Zinsen sich die Gewinndynamik allerdings verlangsamen.

Gegenwind für die Aktienmärkte erwartet die DZ Bank von der Bewertungsseite. Denn zum einen dürften steigende Diskontierungszinssätze die Barwerte in den Bewertungsmodellen nach unten ziehen. Zum anderen dürften die schwächeren Wachstumserwartungen eingepreist werden. Außerdem erhöhten steigende Renditen die Attraktivität des Anleihesegments, so dass Mittel aus dem Aktiensegment abfließen sollten. Auf der Suche nach Rendite seien große Mengen an Liquidität in die stärker risikobehafteten Anlagesegmente geflossen. US-Staatsanleihen böten inzwischen im zweijährigen Bereich Renditen von leicht unter 3 % und im zehnjährigen Bereich von über 3 %. Die 5 %-Marke rücke für BBB-Unternehmensanleihen in Reichweite.

Die Konkurrenz für den Aktienmarkt von der Anleiheseite werde sich mit weiter steigenden Renditen deutlich verstärken. Dadurch sollte in den kommenden Jahren wieder Liquidität aus dem Aktiensegment abfließen. Dies werde auf das Bewertungsniveau des Aktienmarktes drücken. Basierend auf den historischen Daten, könnten die Bewertungsmultiplikatoren in den kommenden Jahren rund 20 % sinken. Das Zielniveau im aktuellen Zinszyklus werde mit 3-4 % unter den vergangenen Niveaus verbleiben. Aufgrund der langsamen Gangart der Fed dürfte dieses innerhalb der nächsten Monate noch nicht erreicht werden. Solange die Zinsen angehoben werden, werde die Wirtschaft weiter wachsen, und es sollte zu keinem Einbruch am Aktienmarkt kommen.

Mit Blick nach vorn erwartet man zudem, dass anhaltend steigende Unternehmensgewinne die US-Aktienkurse weiter unterstützen, ein tendenziell sinkendes Bewertungsniveau jedoch die Kursdynamik verlangsamen wird. Solange die Konjunktur laufe, würden auch die Aktienmärkte laufen, denn ein Konjunktureinbruch und nicht steigende Zinsen beende im Allgemeinen die Hausse. Ein Ende des Aktienzyklus stehe somit noch nicht bevor, so die Schlussfolgerung.

Bildherkunft: Fotolia: #231995446