Mit diesen 3 Aktien jetzt vom Megatrend Service-Software (SaaS) profitieren!

Liebe Leserinnen und Leser,

in der heutigen Zeit ist das reine Zur-Verfügung-Stellen von Software längst nicht mehr genug, um potenzielle Nutzer von sich zu überzeugen. Kunden erwarten mehr als das und wünschen sich oftmals einen Rundum-Service, um mit möglichst wenig Aufwand, eine möglichst passgenaue Anwendung zur Verfügung gestellt zu bekommen. Deshalb gehören cloudbasierte Service-Softwares bereits heute zu den Spitzenreitern im Bereich Software-Lösungen. Diese erlauben den Nutzern und Kunden von Service-Software, welche in vielen Fällen Unternehmen sind, nicht nur individuelle Anpassungen an die jeweiligen Gegebenheiten, sondern auch eine optimale Skalierbarkeit und somit Kostenvorteile gegenüber klassischen Software-Lösungen. Damit treffen Service-Software-Lösungen genau den Zahn der Zeit.

Kurliste zum Artikel ist fertig auf dem TraderFox Trading-Desk hinterlegt

Aus diesen Gründen bietet der Trend Service-Software aktuell aus unserer Sicht viel Potenzial für erfolgreiche Investments. Wie gewohnt, präsentieren wir euch auch diese Woche, die aus unserer Sicht zehn spannendsten Trends kostenlos im TraderFox Trading-Desk unter der Rubrik „Im Rampenlicht“. Hierfür einfach über folgenden Link den Trading-Desk aufrufen: https://desk.traderfox.com/ und dann oben links im Eck auf die Rakete klicken. Hierauf öffnet sich ein neues Menü und dort ist „Im Rampenlicht“ gleich die erste Kategorie. Neben den Service-Software Aktien findet man dort beispielsweise auch eine Übersicht zu spannenden Aktien aus den Trends „Cybersecurity“, „Restaurants / Lieferdienste“ oder „Batterietechnologie“.

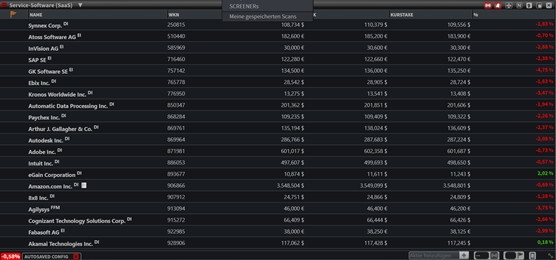

Durch einen einfachen Klick auf „Service-Software (SaaS) “ öffnet sich dann unsere umfangreiche Watchlist mit allen Aktien, die unserer Meinung nach von den zukünftigen Entwicklungen in diesem Sektor profitieren werden:

Bereits im Jahr 2025 soll 90 % des Umsatzes im Bereich Software durch SaaS-Lösungen erzielt werden

Die Abkürzung SaaS steht für „Software as a Service“. Wie der Name also bereits sagt, geht es bei SaaS-Lösungen nicht nur um die reine Bereitstellung von Software, sondern zusätzlich um eine oder mehrere damit verbundene Dienstleistungen. Durch diese soll der potenzielle Kunden Effizienz- und / oder Kosten-Vorteile haben, so dass die entsprechende Software für diese attraktiver wird. Das Besondere an SaaS ist also, dass der Nutzer nichts auf seiner Hardware installieren muss, sondern der Service-Provider die Anwendung hostet und diese mittels eines üblichen Browsers aus der Cloud abgerufen werden kann.

Bei SaaS handelt es sich also um ein Vertriebsmodell, bei dem Software-Anwendungen als Service angeboten werden. Üblicherweise schließen Kunden hierfür ein Abonnement über eine bestimmte Laufzeit ab, in welcher sowohl die Software als auch der dazugehörige Service zur Verfügung steht. Dies macht SaaS auch für den Software-Anbieter sehr attraktiv, da durch die Abonnements dauerhafte Einkommensströme generiert werden, mit denen gut geplant werden kann. Doch auch auf der Gegenseite können insbesondere Unternehmen von dem Abo-Modell profitieren. Da für dieses im Normalfall je Arbeitsplatz oder Transaktion bezahlt wird, muss nur für so viele Zugänge bezahlt werden, wie tatsächlich genutzt werden. Da die gute Skalierbarkeit eine von vielen Vorteilen von SaaS für Unternehmen ist, richtet sich das Angebot an Service-Software hauptsächlich an diese. So werden beispielsweise E-Mail-Programme, CRM-Tools, Datenbanken oder Software zur Gehaltsabrechnung als SaaS-Lösung angeboten. Ein sehr bekanntes Beispiel für eine solche Lösung ist Microsoft 365. Dabei bietet Microsoft seinen Kunden umfangreiche Lösungen mit zahlreichen Microsoft Office Anwendungen, welche direkt über den Browser bzw. die Cloud genutzt werden können, wie bspw. Microsoft Outlook, welches oftmals in Firmen als E-Mail-Programm genutzt wird.

Der Erfolg von SaaS hat sich erst in den letzten Jahren eingestellt, so dass es hier auch noch wie vor viel Potential gibt. Aufgrund der cloudbasierten Lösung ist eine schnelle und stabile Internetverbindung notwendig. Durch den weltweiten Ausbau der Internet-Infrastruktur wurden SaaS Lösungen somit für die breite Masse zugänglich und diese werden in Zukunft mit Sicherheit noch mehr Menschen und Unternehmen zur Verfügung stehen. Auch die zunehmende Verbreitung und Nutzung von mobilen Endgeräten, die ebenfalls weltweit immer weiter voranschreitet, sowie der Trend zu mehr Homeoffice haben dazu beigetragen, dass Software as a Service inzwischen auf dem Weg zum neuen Standard im Software-Bereich gehört.

Die weite Akzeptanz und Verbreitung von SaaS liegt aber auch daran, dass es eine Vielzahl an Ausprägungen von Services somit individuelle Lösungen für jedes Unternehmen oder auch jeden Privatnutzer gibt. So gibt es beispielsweise die Möglichkeit, dass der Software-Provider sich auch um die komplette Infrastruktur, also die Hardware, alle benötigten Softwares sowie den Speicherplatz kümmert (Infrastructure as a Service) oder der Anbieter stellt dem Nutzer eine Plattform zur Verfügung, welche dieser unter anderem zur Entwicklung oder Verwaltung von eigenen Anwendungen nutzen kann (Platform as a Service). Dies sind jedoch lediglich zwei von einer Vielzahl von Möglichkeiten an Services, die durch den Software-Anbieter bereitgestellt werden können. Somit bietet SaaS eine Vielzahl von individualisierbaren Lösungen für den Kunden und macht das Geschäftsmodell sehr attraktiv und nachhaltig.

Zusammengefasst bietet Software as a Service eine ganze Reihe von Vorteilen, sowohl für den Anbieter, der damit deutlich mehr Interessenten ansprechen kann, als auch für den Nutzer, der zusammen mit der Software auch einen umfangreichen Service erhalten kann. Auf diese Weise profitiert der Kunde durch die Cloudlösung von geringeren Infrastrukturkosten, einer schnellen Einrichtung der Software sowie automatischen Updates für die Zeit des Abonnements, der guten Skalierbarkeit der Kosten sowie der Möglichkeit jederzeit individuelle Anpassungen vornehmen zu können. Da die Verantwortung für die Software komplett bei dem jeweiligen Betreiber liegt und dieser sich auch um das Hosting kümmert, werden die IT-Abteilungen der Unternehmen, die die SaaS-Lösung in Anspruch nehmen, deutlich entlastet und können sich auf andere Aspekte, wie bspw. die Produkt-Entwicklung fokussieren, was ein weiterer großer Vorteil für Unternehmen sein kann. Kritisch betrachtet werden, sollte jedoch der Sicherheitsaspekt. Einerseits ist es vorteilhaft, dass dieser von Experten übernommen wird, die sich bestmöglich mit der Software auskennen, andererseits müssen sich Unternehmen bewusst sein, dass deren Daten durch die Cloudlösung nicht mehr einzig innerhalb des Unternehmens gespeichert und verarbeitet werden. Wenn sich Unternehmen dieser Tatsache bewusst sind und mit dem damit verbundenen zu einem gewissen Grad vorhandenen Risiko leben können, bietet SaaS, wie aufgezeigt, jedoch deutlich mehr Vor- als Nachteile.

Aufgrund dieser Vielzahl an Vorteilen von Service-Software ist es nicht verwunderlich, dass eine Studie, welche vom Bundesministerium für Wirtschaft und Technik in Auftrag gegeben wurde, zu dem Ergebnis kam, dass bis 2025 voraussichtlich 90 % des Umsatzes mit Software durch SaaS-Lösungen erzielt werden wird. Dies erscheint aufgrund der Vorteile, aber auch aufgrund des weiteren Ausbaus der weltweiten Internet-Infrastruktur sowie der weiteren Verbreitung und Akzeptanz von mobilen Endgeräten in allen Altersgruppen und Kontinenten, als eine realistische Prognose und zeigt die großen Potenziale, die das Thema SaaS in den nächsten Jahren noch bietet.

Von diesen Potenzialen werden mit sicherlich eine Vielzahl von Unternehmen profitieren können, wie auch unsere umfangreiche Watchlist in unserem kostenlosen TraderFox Trading-Desk in der Rubrik „Im Rampenlicht“ vermuten lässt. Drei dieser Unternehmen, die aus meiner Sicht ganz besonders von dem Trend profitieren und damit interessante Investments darstellen können, werde ich nachfolgend näher beleuchten:

>

> Adobe: Vom PDF-Erfinder zum Software as a Service-Experten

Seit der Gründung im Jahr 1982 hat sich Adobe zu einem der größten und vielseitigsten Software-Unternehmen weltweit mit insgesamt etwa 24.000 Mitarbeitern entwickelt. Das Unternehmen mit Hauptsitz in Kalifornien, USA verknüpft die beiden Bereiche Content- und Datenmanagement und bietet hierfür Lösungen sowohl für Privatpersonen als auch Unternehmen. Die selbsterklärten Ziele von Adobe sind dabei, die Produktivität von Dokumenten zu beschleunigen sowie digitale Unternehmen und kreative Menschen zu unterstützen.

Nachdem Adobe anfangs insbesondere durch die Entwicklung und erste Veröffentlichung von PDF-Dateien große Aufmerksamkeit erzielt hat, ist das Unternehmen inzwischen ein wahrer Experte auf dem Gebiet „Software as a Service“. Hierbei haben sich drei Bereiche herauskristallisiert, in welche sich die Lösungen des Unternehmens einteilen lassen: die Adobe Creative Cloud, die Adobe Experience Cloud sowie die Adobe Document Cloud.

Die Adobe Document Cloud ist dabei auf die Anfänge des Unternehmens zurückzuführen, hat diese jedoch deutlich weiterentwickelt. So bietet das Unternehmen Anwendungen zum Zugriff auf alle Arten von PDF-Lösungen. Die Dokumente können mittels der Software von Adobe gelesen, bearbeitet und auch unterschrieben werden. Insbesondere Adobe Acrobat als Komplettlösung für PDF-Dateien sowohl für Privatpersonen als auch Unternehmen ist dabei ein Vorzeigebeispiel für SaaS. Die Lösung bietet neben einer Optimierung der Unterschriftsprozesse für Unternehmen, bei welcher alle Compliance-Richtlinien berücksichtigt werden, auch verschiedene Tools an, um PDFs in verschiedene andere Formate umzuwandeln. Zusätzlich bietet der Acrobat Reader eine Rundumlösung zum Anzeigen, Ausfüllen und Signieren von PDFs.

Die Adobe Creative Cloud vereint mehr als 20 Anwendungen, Apps und Online-Services rund um die Themen Fotografie, Video, Design und ähnliches. Eine der bekanntesten Lösungen von Adobe in diesem Bereich ist zweifellos Photoshop. Zusätzlich stellt das Unternehmen im Bereich Fotografie zahlreiche weitere Anwendungen wie Lightroom oder auch die Database as a Service-Lösung „Adobe Stock“ zur Verfügung. Letztere stellt den Nutzern dabei Bildmaterial zur Verfügung, welches diese für ihren Content verwendet dürfen und erleichtert somit die Suche in diesem Bereich.

In der Adobe Experience Cloud werden alle Customer Experience (CX) Produkte des Unternehmens zusammengefasst. So bietet Adobe seinen Kunden Anwendungen zur Echtzeitdaten-Erfassung, mittels welcher Kundenerwartungen vorhergesagt und erfüllt werden können. Hierunter fallen auch Tools zur Daten- und Zielgruppen-Erkennung, für Content-Management sowie B2B-Marketing-Lösungen. Die Qualität der Lösungen zeigt sich auch darin, dass Adobe in insgesamt 35 Analysten-Reports - und damit öfter als alle Konkurrenten - als führendes Unternehmen im Bereich CX genannt wird.

Dass Adobe mit seinen verschiedenen SaaS-Lösungen den Zahn der Zeit trifft, spiegelt sich auch in den kürzlich veröffentlichen Zahlen für das zweite Quartal des aktuellen Jahres wider. So konnte das Softwareunternehmen seinen Umsatz um 23 % im Vergleich zum Vorjahr auf 3,84 Mrd. USD steigern. Die Experten-Erwartungen von 3,83 Mrd. USD konnten damit leicht übertroffen werden. Bemerkenswert hierbei ist, dass nicht ein einzelner Bereich maßgeblich für die Umsatzsteigerung verantwortlich ist, sondern dass nahezu alle Geschäftsbereiche von Adobe fast gleichmäßig stark gewachsen sind. Im Vergleich zum Vorjahr stieg der Umsatz im Bereich Documents um 30 %, im Bereich Digitale Medien um 25 %, im Bereich Creative um 24 % und im Bereich Digital Experience um 21 %. Resultierend aus diesen starken Ergebnissen erzielte das Unternehmen einen Rekordwert für den Cashflow aus operativen Geschäften von 1,99 Mrd. USD.

Nach den erfüllten Erwartungen für Q2/2021 ist Adobe auf einem guten Weg auch die Umsatz-Prognosen für das Gesamtjahr 2021 zu erfüllen. Es wird erwartet, dass das Unternehmen in diesem Jahr einen Rekordumsatz von 15,67 Mrd. USD erzielen wird. Dies entspräche einer Umsatzsteigerung von fast 22 % im Vergleich zum Vorjahr und würde bedeuten, dass das Unternehmen im dritten Jahr in Folge mehr als 10 Mrd. USD Umsatz erzielt. Gleichzeitig wäre es dann bereits das zwölfte Jahr in Folge, in welchem Adobe seinen Umsatz steigern konnte. Entsprechend dieser positiven Entwicklung, wird auch für die kommenden Jahre ein kontinuierliches Umsatzwachstum prognostiziert. Im Jahr 2020 soll dieser bereits bei 18,06 Mrd. USD liegen und im Jahr 2024 sogar bei 21,46 Mrd. USD. Dies entspräche bis zum Jahr 2024 einer Umsatzsteigerung von beinahe 67 % im Vergleich zum Jahr 2020.

Auch die Gewinnerwartungen konnte Adobe im zweiten Quartal des aktuellen Jahres erfüllen. Die Earnings per Share lagen wie prognostiziert bei 3,03 USD. Somit erscheint auch hier die Prognose von 12,23 USD für das gesamte Jahr als realistisch. Damit würde das Unternehmen seinen Gewinn um ca. 13 % im Vergleich zum Vorjahr steigern. Auch hier wird ein stabiles Wachstum für die nächsten Jahr vorhergesagt, so dass die EPS im Jahr 2022 14,02 USD und im Jahr 2024 17,20 USD betragen soll, was einer Steigerung von etwa 59 % im Vergleich zum Jahr 2020 entspräche.

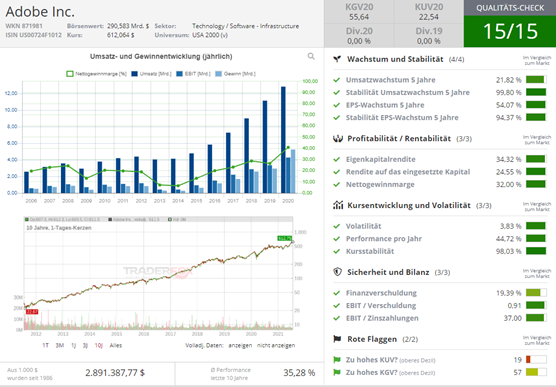

Historisch hoch sind bei Adobe sowohl das KGV (aktuell 56,1) als auch das KUV (22,6), was bei einer Investitionsentscheidung berücksichtigt werden sollte. Berücksichtigt man jedoch, dass das KGV noch im Jahr 2019 bei über 100 und vor erst fünf Jahren sogar noch bei fast 500 lag, ist auch hier ein Trend in die richtige Richtung unverkennbar. In den kommenden Jahren wird sich diese Entwicklung laut Prognose fortsetzen und das KGV bis zum Jahr 2023 auf 37,2 und das KUV auf 14,1 sinken.

Neben KGV und KUV sollte auch der noch relativ hohe Verschuldungsgrad von ca. 83 % beachtet werden. Aufgrund der positiven Unternehmensentwicklung konnte allerdings auch dieser in den letzten Jahren merklich gesenkt werden, nachdem der Verschuldungsgrad im Jahr 2019 noch etwa 101 % und im Jahr 2018 ca. 105 % betrug. Da zusätzlich der Cashbestand von Adobe die kurzfristigen Schulden übersteigen und entsprechend mit keinen Zahlungsschwierigkeiten in den kommenden Jahren zu rechnen ist, sollte der Verschuldungsgrad zwar beachtet werden, stellt jedoch keinesfalls eine „Red Flag“ dar.

Adobe scheint mit dem Wechsel vom reinen Dokumentenmanagement hin zum Fokus auf Content- und Datenmanagement alles richtig gemacht zu haben. Durch die Entwicklung zum Vorzeige-Unternehmen für SaaS-Lösungen ist das Unternehmen darüber hinaus bestens positioniert, um massiv von diesem Zukunftstrend zu profitieren. Die Bestnote von 15 Punkten im TraderFox Qualitäts-Check bestätigt den positiven Eindruck des Unternehmens und macht Adobe für uns zu einem soliden Investment mit viel Potenzial für die Zukunft.

Intuit Inc.: Technologieplattform mit individuellen Softwarelösungen im Finanzbereich

Auf den ersten Blick sind sich Adobe und Intuit sehr ähnlich. Beides sind Software-Unternehmen aus Kalifornien und wurden fast zeitgleich gegründet (Adobe: 1982, Intuit: 1983). Zwar ist Adobe zweifellos das größere und sicherlich auch bekanntere der beiden Unternehmen, doch stellt auch Intuit für mich ein sehr interessantes Unternehmen aus dem Bereich SaaS und eine spannende Investitionsmöglichkeit dar.

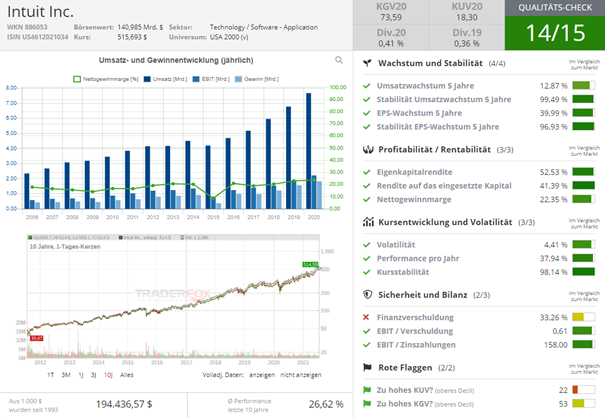

Der Hersteller von Anwendungssoftware in den Bereichen Finanzmanagement und Compliance beschäftigt inzwischen über 10.000 Mitarbeiter und ist sowohl im S&P500 als auch dem NASDAQ100 gelistet. Intuit richtet sein Angebot insbesondere an Privatpersonen, kleine Unternehmen & Selbstständige sowie an Buchhalter.

Privatpersonen können mittels der Software-Lösungen ihre Steuererklärung ausfüllen und erhalten hierbei Unterstützung oder können mittels der Lösungen von Intuit ihr Vermögen bzw. ihre Ausgaben managen und tracken. Auch Unternehmen und Selbstständige können ihre Steuererklärung mittels der Software des Unternehmens leicht online ausfüllen. Darüber hinaus werden unter anderem Anwendungen für die Erleichterung der Gehaltsabrechnungen sowie zum Durchführen und Tracken von Zahlungen angeboten. Aufgrund der Spezialisierung und der Vielzahl an Tools im Bereich „Steuern“ richtet das Unternehmen sein Angebot zusätzlich auch ganz gezielt an Buchhalter. Insgesamt nutzen bereits heute Millionen von Kunden die Softwarelösungen von Intuit. Da SaaS-Lösungen immer mehr in den Fokus rücken, ist Intuit damit für den Trend in den nächsten Jahren bereits sehr gut am Markt positioniert und kann weiter von diesem profitieren. Da das Unternehmen im Fortune-Magazin auf Platz 11 in der Liste „Best Companies to work for“ gelistet ist, spricht außerdem für eine hohe Mitarbeiterbindung und dafür, dass weitere qualitativ hochwertige Mitarbeiter gefunden werden können, wenn das Unternehmen weiter wächst.

Die sehr gute Positionierung am Markt als einer der führenden Anbieter im Bereich Finanz-Software macht sich auch beim Blick auf die Zahlen des Unternehmens bemerkbar. Im letzten Jahr stieg der Umsatz von Intuit um mehr als 13 % im Vergleich zum Vorjahr an, wodurch das Unternehmen mit 7,68 Mrd. USD erneut einen Rekordumsatz verzeichnete. Die positive Entwicklung des Unternehmens ist damit nicht zu leugnen, denn seit 1998 konnte das Unternehmen seinen Umsatz mit nur einer einzigen Ausnahme (leichter Rückgang im Jahr 2015) in jedem einzelnen Jahr steigern. Positiv zu erwähnen ist außerdem, dass Intuit im letzten Jahr sehr gleichmäßig gewachsen ist und sowohl der Umsatz im Bereich Kleinunternehmen und Selbstständige (15 %) als auch im Bereich Privatpersonen (13 %) zweistellig gestiegen ist.

Auch die Gewinnentwicklung des Unternehmens ist in den letzten Jahren entsprechend positiv. Im letzten Jahr stiegen die Earnings per Share von 5,90 USD auf 6,92 USD (ca. +17 %). Damit hat sich der Gewinn des Software-Unternehmens seit 2016 (3,04 USD) mehr als verdoppelt und seit 2015 sogar mehr als verfünffacht (1,28 USD). Unter anderem wohl aufgrund dieser positiven Entwicklung hat sich Intuit außerdem dazu entschieden seit dem Jahr 2012 Dividende zu zahlen. Diese beläuft sich aktuell auf 0,41 % und soll sich laut Prognose bis zum Jahr 2023 auf 0,59 % erhöhen.

Nicht nur die Dividende soll in den nächsten Jahren steigen. Auch für die Umsatz- und Gewinnprognosen erwarten die Experten in diesen Bereichen eine Fortsetzung der positiven Entwicklungen der letzten Jahre. Bereits für dieses Jahr wird eine Umsatzsteigerung von starken 22 % auf 9,39 Mrd. USD prognostiziert. Durch ein konstantes Wachstum soll dieser bis zum Jahr 2024 auf 13,05 Mrd. USD (ca. +70 % im Vergleich zum Jahr 2020) steigen. Gleichzeitig soll sich der Gewinn allein in diesem Jahr schon um 35 % erhöhen. So sollen die EPS von 6,92 USD auf 9,35 USD steigen und im Jahr 2024 sogar 12,54 USD (etwa +80 % im Vergleich zum Jahr 2020) betragen.

Ähnlich wie bei Adobe sind auch bei Intuit sowohl KGV (74,4) als auch KUV (17,5) aktuell noch sehr hoch, was für eine Überbewertung des Software-Unternehmens spricht. Doch auch hier sollte zeitnah eine Verbesserung eintreten. Entsprechend der allgemein sehr positiven Prognosen wird erwartet, dass beide Werte bis zum Jahr 2023 stark sinken (KGV: 41,2 / KUV: 10,9).

Auch der Verschuldungsgrad ist mit 114 % aktuell noch ziemlich hoch. Allerdings ist es Intuit im letzten Jahr gelungen, einen beeindruckenden Cashbestand aufzubauen. Dieser beträgt aktuell ca. 7 Mrd. USD und übersteigt damit deutlich die kurzfristigen Schulden von 3,5 Mrd. Somit können diese nicht nur leicht gedeckt werden, sondern gegebenenfalls auch weitere Schulden abgebaut werden, so dass der Verschuldungsgrad in den nächsten Jahren sinken sollte. Durch die hohe Nettogewinnmarge von 22,35 % p.a. in den letzten drei Jahren, sollte das Unternehmen außerdem weiterhin hohe Gewinne erzielen können und somit die Grundlage schaffen, um weitere Schulden abbauen zu können.

Da Intuit bereits heute einen großen Kundenstamm aufgebaut hat und viel Wert auf Mitarbeiterbindung legt, ist das Unternehmen bestens positioniert um zukünftig weiterhin von dem Trend Software as a Service profitieren und die optimistischen Erwartungen der Experten erwarten oder übertreffen zu können. Sowohl die Umsatz- und Gewinnentwicklung als auch der Aufbau eines hohen Cashbestands und die hohen Gewinnmargen sind ein Beleg für die hohe Qualität des Unternehmens (siehe auch 14 von 15 Punkten im TraderFox Qualitätscheck). Entsprechend stellt Intuit für Investoren, die vom SaaS-Trend profitieren wollen, eine interessante Alternative dar.

Veeva System Inc.: Gemeinnütziges Unternehmen mit Software-Lösungen für den Pharma- und biowissenschaftlichen Bereich

Veeva System ist mit Abstand das jüngste der drei hier vorgestellten Software-Unternehmen. Obwohl erst im Jahr 2007 gegründet, beschäftigt das Unternehmen bereits über 3.500 Mitarbeiter und hat sich zu einem weltweit führenden Anbieter von cloudbasierten Lösungen im Bereich Biowissenschaften entwickelt. Die Lösungen des Unternehmens ermöglichen insbesondere Pharma- und biowissenschaftlichen Unternehmen die Nutzung von cloudbasierter Architektur und mobilen Anwendungen für alle wichtigen Geschäftsbereiche von der Forschung und Entwicklung bis hin zur Vermarktung. Damit unterstütz Veeva System seine Kunden mit verschiedenen SaaS-Lösungen entlang der gesamten Wertschöpfungskette und unterstützt dabei auch bei der Einhaltung der gesetzlichen Vorschriften, was gerade in diesen Branchen sehr wichtig ist und die Arbeit der Nutzer deutlich erleichtern kann.

Das Unternehmen bietet neben Cloud-Software auch die Verwendung von Datenbanken (Platform as a Service) an und ist darüber hinaus in den Bereichen Professional Services und Business Consulting aktiv. Durch die Anwendungen unterstützt das Software-Unternehmen seine Kunden bei einer schnellen und effizienten Entwicklung von Produkten, so dass diese schneller Marktreife erlangen und trotzdem höchsten Qualitätsansprüchen genügen. Durch die Contentmanagement-Lösungen sowie die angebotenen Datenbanken ermöglicht Veeva System seinen Kunden gleichzeitig ein effektiveres Marketing. Da sich das Unternehmen auf stark regulierte Branchen spezialisiert hat, sind die Software-Lösungen darüber hinaus auch für Unternehmen aus den Bereichen Konsumgüter, Chemie oder Kosmetik geeignet.

Seit dem 01.02.2021 ist Veeva System – auch nach einer vorherigen Abstimmung der Aktionäre – eine Delaware Public Benefit Corporation (PBC). Das bedeutet es handelt sich nun offiziell um ein gewinnorientiertes Unternehmen, das einen gemeinnützigen Zweck erfüllt, der über die Rendite-Erwirtschaftung für die Aktionäre hinaus geht. Das Management ist somit verpflichtet, zwischen den Interessen des Unternehmens, der Aktionäre und anderer Stakeholder sowie dem gemeinnützigen Zweck abzuwägen. Die Anerkennung als PBC war Veeva System sehr wichtig, da der gemeinnützige Zweck des Unternehmens bereits in der Gründungsurkunde hinterlegt ist. Entsprechend ändert sich, wie das Unternehmen auch nochmals bestätigt hat, hierdurch an der Ausrichtung von Veeva System nichts. Bereits von Anfang an, war der gemeinnützige Zweck des Unternehmens, durch seine Software-Lösungen, die Gemeinschaft zu verbessern und die Produkte der Kunden des Unternehmens so zu verbessern, dass diese einen noch größeren Nutzen für die Gesellschaft haben.

Auch die fundamentalen Zahlen des Unternehmens sprechen eine eindeutige Sprache und zeigen, dass trotz des gemeinnützigen Charakters auch die Wirtschaftlichkeit des Unternehmens in keiner Weise vernachlässigt wird. Im letzten Geschäftsjahr (dieses endet bei Veeva System immer zum 31.01. eines Jahres) konnte das Unternehmen seinen Umsatz noch einmal um starke 33 % von 1,1 Mrd. USD auf 1,47 Mrd. USD steigern. Damit stieg der Umsatz des Unternehmens in den letzten zehn Jahren in jedem einzelnen Jahr an und wuchs in dieser Zeit gleichmäßig von etwa 29 Mio. USD auf die aktuellen ca. 1,5 Mrd. USD an. Für das laufende Geschäftsjahr wird ein erneut hohes Umsatzwachstum um weitere fast 24 % auf 1,82 Mrd. USD prognostiziert. Bis zum Jahr 2024 soll dieser dann auf 2,63 Mrd. USD steigen, was einem Umsatzwachstum von ca. 79 % im Vergleich zum Jahr 2020 entspräche.

Ähnlich stark wie der Umsatz hat sich auch der Gewinn des Unternehmens im letzten Jahr entwickelt. Zwar stiegen die Earnings per Share „nur“ um ca. 24 % auf nun 2,36 USD an, dafür wird aber in diesem Geschäftsjahr eine Gewinnsteigerung von 48 % auf 3,49 USD vorhergesagt. Im Jahr 2024 sollen diese dann bereits 5,37 Mrd. USD betragen und sich damit um mehr als 127 % im Vergleich zum Jahr 2020 erhöhen. Aufgrund der stetig positiven Entwicklung von Veeva System in den letzten Jahren und dem zukunftsträchtigen Geschäftsfeld sowie den Branchen, in denen das Unternehmen aktiv ist, erscheint dies definitiv als realistisch.

Das KGV und KUV des Unternehmens sind mit 137 und 33,6 aktuell noch sehr hoch. Dies liegt aus meiner Sicht jedoch vor allem daran, dass das Unternehmen noch sehr jung ist. Dies wird dadurch bestätigt, dass die Werte vor fünf Jahren noch bei über 850 (KGV) bzw. über 100 (KUV) lagen und vor zehn Jahren sogar bei über 9500 (KGV) bzw. über 660 (KUV) lagen. Der Trend zeigt auch hier also eindeutig in die richtige Richtung. Wenig verwunderlich ist es also, dass die Experten erwarten, dass das KGV im Jahr 2023 nur noch ca. 80 und das KUV etwa 23 betragen soll.

Veeva System achtet sehr darauf, stets liquide zu sein. So betrug der Verschuldungsgrad im abgelaufenen Geschäftsjahr lediglich 34,4 % und konnte damit in den letzten fünf Jahren nochmals weiter abgebaut werden. Im Jahr 2016 betrug dieser noch 40,5 %, was aber bereits auch ein sehr guter Wert war. Auch der Cashbestand weiß mit 1,66 Mrd. USD zu beeindrucken und übersteigt die kurzfristigen Schulden von 716 Mio. USD deutlich. Auch hier lag der Cashbestand in den letzten fünf Jahren stets über den kurzfristigen Schulden und konnte in diesem Zeitraum von 346 Mio. USD auf den aktuellen Wert aufgebaut werden. Somit sind mittel- bis langfristig mit keinerlei Zahlungsschwierigkeiten bei Veeva System zu rechnen.

Die sehr positiven Umsatz- und Gewinnentwicklungen des Unternehmens sowie der niedrige Verschuldungsgrad und hohe Cashbestand sorgen dafür, dass neben Adobe auch Veeva System im TraderFox Qualitätscheck 15 von 15 möglichen Punkten erreicht. Das junge Unternehmen stellt für Investoren, die in ein gut auf aufgestellten Unternehmen aus dem Service-Software Bereich investieren wollen, damit auf jeden Fall eine spannende Alternative dar.

Tipp: Mit unseren Aktienanalyse-Plattformen bringen Sie Ihr Research auf ein neues Level. Sichern Sie sich das TraderFox Morningstar Datenpaket für nur 19 € pro Monat und erhalten Sie Zugriff auf 6 Software-Tools (aktien RANKINGS, Aktien-Terminal, Paper - digitaler Kiosk, Systemfolio, aktien Portfolio). Alles was Sie benötigen, um die besten Aktien zu finden!

Viele Grüße

Daniel Dünn