Portfoliocheck: 3M hat viel mehr zu bieten als Post Its findet auch Ken Fisher und geht in die Vollen

Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cash-Bestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt.

Als Sohn der Investment-Legende Philip A. Fisher war es für Kenneth Lawrence Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen. Doch es ist ihm gelungen und er ist heute ein äußerst erfolgreichster Investor und Fondsmanager, der darüber hinaus eine Reihe Bestseller veröffentlicht hat und regelmäßig Kolumnen für Finanzmagazine verfasst, die weltweit in viele Sprachen übersetzt werden.

Value? Growth? Contrarian? Alles, aber zu seiner Zeit!

Fisher verfolgt abwechselnd Value/Contrarian Investing und Growth Stock Investing. Nachdem er in einer eigenen Studie herausgefunden hatte, dass beide Stile je nach Marktgeschehen abwechselnd gut funktionieren, fährt er bewusst zweigleisig. Doch das nicht nach Lust und Laune oder nur aus dem Bauch heraus.

Somit ist Fisher Value Investor, wenn dieser Ansatz die besseren Renditen verspricht. Und er ist Growth Investor, wenn es hiermit mehr zu verdienen gibt. Auf lange Sicht hat der Value-Ansatz die Nase vorn, aber die Geschichte zeigt auch, dass selten beide Ansätze gleichzeitig überdurchschnittliche Renditen abwerfen. Und Fisher versucht stets, die bessere Welle zu reiten.

„Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten.“

(Ken Fisher)

Vielmehr zieht er Makro-Indikatoren zu Rate. Ist die Zinsstrukturkurve flach, favorisiert er Wachstumsaktien und bei einer steilen Kurve sucht er nach Value-Schätzen. Aber auch das Bruttoinlandsprodukt (BIP) oder die Inflationsentwicklung sind wichtige Kriterien für ihn, was er in seinen lesenswerten ausführlich Büchern beschreibt.

Der Andersdenkende

Als Contrarian legt Ken Fisher zudem großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse „entdeckt“ und in den Himmel gekauft werden. Den Trend zu reiten macht am meisten Spaß und bringt am meisten Rendite - wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Transaktionen im 2. Quartal 2020

Ken Fishers Portfolio ist breit aufgestellt, was bei seinem hohen Anlagevolumen kaum verwundert. Er verwaltet allerdings nicht nur sein eigenes Vermögen, sondern betreut Einzeldepots tausender Mandanten. Daher tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus, und kann keinen so fokussierten Ansatz verfolgen wie es sein Vater Philip A. Fisher bevorzugte.

Obwohl wir im ersten Quartal den schnellsten und stärksten Wirtschaftseinbruch der Geschichte zu verzeichnen hatten mit entsprechend dramatisch eingebrochenen Aktienkursen, erfolgte bis heute eine ebenso schnelle und rapide Aufholjagd – der Börsen. Fisher witzelte daher jüngst, der Crash, obwohl es wirklich ein Crash war und die längste Hausse aller Zeiten beendete, sähe nun aus wie eine zu starke Korrektur, die den alten Bullenmarkt nur kurz mal durchgeschüttelt hätte.

Dem werden viele beipflichten, die die richtigen Aktien im Depot haben: Qualitätswerte, Cloud- und Softwareaktien, Medizintechniker, Biotech, Pharmawerte. Wer an Stahl-, Automobil-, Touristikaktien oder Fluggesellschaften festgehalten hat, sitzt hingegen auf hohen Kursverlusten.

Und bei aller digitaler Transformation drohen im dritten Quartal doch massive Kreditausfälle, die die Banken vor die größte Herausforderung seit der Finanzkrise stellen werden. Dabei ist der europäische Bankensektor viel schlechter vorbereitet als die US-Finanzinstitute, die in den letzten Jahren Milliardengewinne eingefahren und ihre Bilanzen solide aufgestellt haben.

Folgerichtig hat Ken Fisher seinen Bestand an Credit Suisse, UBS, GS Finance und Barclays weitgehend abverkauft, was insgesamt mehr als 5 Prozent seines Depotvolumens betraf.

Im Gegenzug stockte Fisher bei einigen abgestürzten Werten massiv auf, wie United Health, Walt Disney und Toyota. Aber auch bei NextEra Energy und dem Corona-Gewinner PayPal und der schon länger strauchelnden 3M. Des Weiteren baute Ken Fisher eine Anfangsposition bei den Tower-REIT-Spezialisten American Tower und Crown Castle International auf.

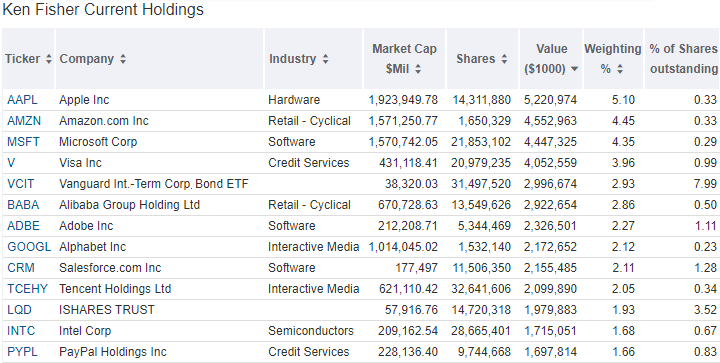

Portfolio zum Ende des 2. Quartals 2020

Die sogar weiter zunehmende Dominanz der Technologiewerte in Ken Fishers Portfolio zeigt sich an seinen größten Positionen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mit Apple, Amazon, Microsoft, Alibaba, Adobe, Alphabet, Salesforce, Tencent setzt Fisher sehr stark auf Technologiewerte und das Internet. Und damit gleich auf mehrere Megatrends: Online-Shopping, Cloud, Software-as-a-Service (SaaS), Künstliche Intelligenz (KI). VISA und noch stärker PayPal profitieren, wie auch MasterCard, vom Swing zu Digital Payments und Onlineshopping.

Zusätzlich hat Ken Fisher einen Anleihe-ETF hoch gewichtet, den Vanguard Intermediate-Term Corporate Bond ETF. Solange die Notenbanken den Geldhahn aufgedreht lassen und mit Milliardensummen Unternehmensanleihen aufkaufen, bieten sich hier relativ risikolose Renditen.

Aktie im Fokus: 3M

Die Minnesota Mining and Manufacturing Company (3M) ist ein Mischkonzern und zählt zu den defensiven Konsumwerten. Diese erfreuten sich bei den Anlegern jahrelang großer Beliebtheit, weil ihre Umsätze und Gewinne scheinbar unaufhaltsam wuchsen, ohne von konjunkturellen Einflüssen beeinträchtigt zu werden. In der Folge waren bis Ende 2017 ihre Bewertungen auf Rekordstände enteilt.

Auch am 3M-Aktienkurs kann man das gut nachverfolgen, denn seit dem Höchststand Anfang 2018 bei rund 260 Dollar fiel die Aktie kontinuierlich. Am Corona-Tiefpunkt Ende März tauchte sie kurzfristig unter 120 Dollar ab und erholte sich seitdem wieder auf 165 Dollar. Der frühere Höchstkurs ist aber immer noch weit entfernt.

Mischkonzerne, oder auch Konglomerate, sind an der Börse nicht so beliebt, weil sie oft in vielen Branchen aktiv sind, die sich operativ nicht ergänzen. Mögliche Synergieeffekte bleiben so auf der Strecke, während die Gefahr besteht, dass sich auf Ebene der Konzernmutter ein zu großer bürokratischer Wasserkopf bildet, der unnötig Ressourcen verschlingt und Entwicklungschancen bremst.

Auf der anderen Seite kann eine breite Diversifikation über unterschiedliche Branchen hinweg dem Gesamtkonstrukt zusätzliche Stabilität verleihen, wenn nämlich eine Branche zeitweilig unter Druck gerät und andere dieses kompensieren können. Wer sich auf 3M einlässt, sollte sich dieser Vor- und Nachteile also bewusst sein.

Vier Segmente

Der besonders für seine Scotch-Klebebänder und Post-it-Haftnotizen bekannte 3M-Konzern ist in vier Segmente aufgeteilt.

Die mit 34 Prozent Anteil umsatzstärkste Sparte ist „Safety & Industrial“. Sie fabriziert Schleifmittel, Schutzausrüstungen und Klebstoffe.

„Transportation & Electronics“ steuert 28 Prozent der Umsätze bei und bedient als Zulieferer die Automobil- und Luftfahrtindustrie mit Elektronikkomponenten, wie Displays, und Transportmittel.

Der Geschäftsbereich „Health Care“ trägt 22 Prozent zum Umsatz bei. Der Bereich Medizintechnik bedient vor allem Zahnheilkunde und Kieferorthopädie mit Füllmaterial und Komponenten für Zahnspangen, während in der Lebensmittelsicherheit Produkte für Qualitäts- und Sicherheitstests vertrieben werden. Hinzu kommen noch zahlreiche andere Produkte zur Wund- und Heilbehandlung.

Die Sparte „Consumer“ ist mit 15 Prozent Umsatzanteil die kleinste. Hierunter fallen alle Produkte, die sich an den Endverbraucher richten, wie Büromaterialien oder Materialien für Heimwerkerarbeiten.

Während der Bereich Transportation und Electronics seit einiger Zeit unter der Absatzflaute im Automobilsektor leidet und dank Corona nun auch der Luftfahrtbereich, können Safety & Industrial mit Schutzmasken und –kleidung sowie Health Care mit erhöhter Nachfrage punkten. Und auch Heimwerkerbedarf hat sich nicht nur als coronaresistent erwiesen, sondern erfährt sogar einen zusätzlichen Nachfrageschub.

Corona und das zweite Quartal

Die Diversifikation über mehrere verschiedene Branchen hinweg erfüllt also auch während der Pandemie ihren Zweck und sorgt für Stabilität. In dieser schwierigen Zeit ein echter Pluspunkt, auch wenn Corona 3M durchaus trifft.

Der Konzernumsatz fiel im zweiten Quartal gegenüber dem Vorjahr um 12,2 Prozent auf 7,2 Milliarden Dollar. Organisch betrachtet, also vor Zukäufen, sank er in lokaler Währung um 13,1 Prozent, während Akquisitionen und Veräußerungen den Umsatz netto um 2,4 positiv beeinflussten.

Die Währungsumrechnung alleine reduzierte den Umsatz gegenüber dem Vorjahr um 1,5 Prozent. Gerade der Währungseffekt macht sich in diesem Jahr besonders bemerkbar, da der Dollar zur Schwäche neigt, aber auch viele lateinamerikanische Währungen massiv eingebrochen sind aufgrund der weiter anhaltenden Corona-Ausbreitung.

Nach Sparten aufgeteilt ergab sich folgendes Bild im zweiten Quartal: der Umsatz in Dollar ging im Gesundheitswesen um 0,4 Prozent, im Verbraucherbereich um 6,2 Prozent, im Bereich Sicherheit und Industrie um 9,2 Prozent und im Bereich Transport und Elektronik um 20,9 Prozent zurück.

Nach Regionen verteilt ging der Umsatz im asiatisch-pazifischen Raum um 8,5 Prozent, in Amerika um 12,7 Prozent und in EMEA (Europa, Mittlerer Osten und Afrika) um 16,4 Prozent zurück.

Der GAAP-Gewinn betrug im zweiten Quartal 2,22 Dollar je Aktie und lag damit um 15,6 Prozent über dem Vorjahreswert, wobei der Betriebsgewinn 1,7 Milliarden Dollar erreichte bei einer operativen Marge von 24,3 Prozent. Der operative Cashflow des Unternehmens belief sich auf 1,9 Milliarden Dollar und der bereinigte Free Cashflow rund 1,5 Milliarden Dollar. Die Bilanz wurde gegenüber März durch eine Reduzierung der Nettoverschuldung um 1,7 Milliarden Dollar gestärkt.

Durchaus bemerkenswert. Denn 3M gehört zu den Unternehmen, die ihre Aktionäre seit Jahren mit Aktienrückkäufen belohnen und attraktiven Dividendenausschüttungen. Dabei konnte immer auf einen hohen Free Cashflow zurückgegriffen werden. Angesichts der stetig sinkenden Zinsen tauschte 3M dabei Eigen- in Fremdkapital, indem man zusätzliche Schulden zu niedrigen Zinsen aufnahm, um damit im Gegenzug eigene Aktien zurückzukaufen. Die eigenen Gewinnmargen lagen deutlich über den Zinssätzen, so dass diese Maßnahme durchaus Sinn machte. Die Verschuldung stieg zwar deutlich an, aber im Verhältnis zum Umsatz und den ausgewiesenen Gewinnen blieb die Bilanz weiterhin solide.

Angesichts der großen und fortgesetzten Herausforderungen durch die Corona-Pandemie setzt das Management nun auch auf einen Abbau der Verschuldung, um die finanzielle Handlungsfähigkeit des Konzerns zu stärken. Leisten kann sich 3M dies auf jeden Fall, denn trotz der rückläufigen Umsätze konnte durch Kosteneinsparungen einiges aufgefangen werden und der Cashflow bietet ausreichend Spielraum.

Was nun?

Die Aussicht auf einen Impfstoff und auf Corona-Medikamente lässt die Stimmung in der Wirtschaft und an den Börsen wieder deutlich klettern. Auch der Auftragseingang im Industriesektor erholt sich stark von seinem massiven Einbruch im Frühjahr und selbst in der Automobilbranche gibt es zunehmende Erholungsanzeichen.

3M dürfte in allen Bereichen von einer wirtschaftlichen Erholung profitieren. Corona hat den Konzern deutlich getroffen, aber nicht aus der Bahn geworfen. Vielmehr verspricht die Aktie bei einem neuen Wirtschaftsaufschwung wieder zu alter Stärke zurückzufinden.

Von beidem geht Ken Fisher aus und hat daher bei der 3M-Aktie beherzt zugegriffen.

Quelle: Qualitätscheck bei TraderFox

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 124326865