Portfoliocheck: Bill Nygren zog bei Ölwerten noch rechtzeitig den Stecker und punktet lieber mit Facebook

Deep Value Investor Bill Nygren betreut als Portfolio Manager und CIO drei Fonds der Oakmark-Familie mit einem Anlagevolumen von knapp 17 Milliarden Dollar. Darunter ist auch der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 Prozent vorzuweisen hat.

Anhand der Discounted-Cashflow-Methode ermittelt Nygren den fairen Wert eines Unternehmens und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag auf diesen Wert an der Börse zu bekommen sind. Er bezahlt nicht mehr als 60 Prozent des von ihm ermittelten Werts. Dieses Konzept der Sicherheitsmarge, das auf Benjamin Graham zurückgeht, ist quasi Teil von Nygrens Investment-DNA.

Neben dem Unterschied zwischen Wert und Preis achtet Nygren vor allem auf einen hohen Free Cash Flow und eine möglichst hohe Eigenkapitalrendite. Des Weiteren bevorzugt er es, wenn das Management möglichst viele Anteile am eigenen Unternehmen hält und damit ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat. Bemerkenswert ist hierbei übrigens, dass Nygren dies bezüglich nicht Wasser predigt und selbst Wein säuft. Denn er hat einen Großteil seines Privatvermögens in zwei seiner eigenen Fonds investiert. Er wettet also auf sich selbst und seine Investoren profitieren so doppelt: von seinem Können und von seinem Eigeninteresse am Investmenterfolg.

Eine große Vorliebe hat Nygren für sogenannte 80/20-Situationen entwickelt, auch bekannt als Pareto-Prinzip. Hiervon spricht man, wenn ein Unternehmen in eine Schieflage gerät, in der 80 Prozent der Meldungen ein bestimmtes Problem betreffen, das aber lediglich einen Teilaspekt betrifft, der für maximal 20 Prozent der Profite steht. Solche Sondersituationen führen oft zu einer völlig verzerrten Wahrnehmung und entsprechend verprügelten Aktienkursen – und dann geht Bill Nygren auf Schnäppchenjagd zu Ausverkaufskursen.

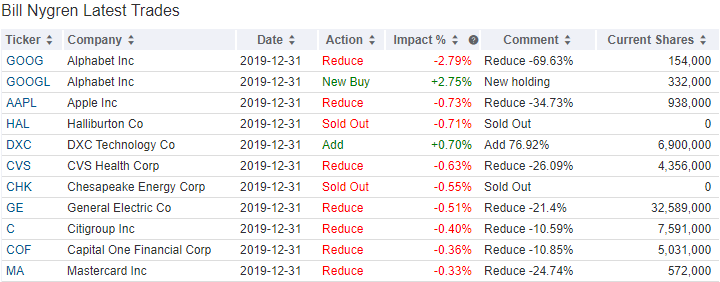

Top Käufe und Verkäufe im 4. Quartal

Bill Nygren hatte zum Ende des vierten Quartals 2019 51 Werte im Depot, darunter einen neuen. Seine Turnoverrate lag bei lediglich 4 Prozent.

An der Spitze der Bewegungen steht ein Aktientausch bei Alphabet, wo er Klasse A-Aktien gegen Klasse C-Aktien in etwa gleichem Wert getauscht hat. Daneben gab es nur einen weiteren Zukauf, nämlich das Aufstocken um knapp 77 Prozent bei DXC Technology.

Ansonsten betrafen die gewichtigsten Depotveränderungen ausschließlich Verkäufe und dort hatte die Reduzierung bei Apple um weitere 35 Prozent die größte Auswirkung. Bei CVS Health, General Electric verkauft Nygren 26 bzw. gut 21 Prozent und im Bankensektor baute er seine Positionen bei Citigroup um 10,6, bei Capital One um knapp 11 sowie bei MasterCard nochmals um fast 25 Prozent ab.

Komplett verkauft hat Bill Nygren seine Aktien der beiden Energiewerte Halliburton und Chesepeake Energy und das gerade noch rechtzeitig vor dem großen Kursrutsch infolge des Ölkriegs zwischen Saudi Arabien und Russland.

Top Positionen am Ende des 4. Quartals

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mit beinahe 33 Prozent bleiben die Financial Services in Nygrens gut 16 Milliarden Dollar schweren Depot an der Spitze, gefolgt von den Communication Service mit 15 sowie zyklischen Konsumwerten mit 14 Prozent.

Mit Citigroup, Bank of America und Capital One kommen die drei am höchsten gewichteten Werte aus dem Finanzsektor und mit Ally Financial auf dem sechsten, State Street auf dem siebten und Charles Schwab auf dem zehnten Rang dominieren die Finanzwerte klar seine Top 10.

Netflix auf dem vierten Platz und Regeneron Pharmaceuticals auf Rang fünf durchbrechen diese Dominanz ein wenig, ebenso Charter Communications und Alphabet auf dem siebten und achten Rang. Facebook liegt mit knapp 2,5 Prozent Depotanteil auf Platz 13.

Aktie im Fokus: Facebook

Das von Mark Zuckerberg gegründete Online-Netzwerk wächst seit seinen ersten Tagen rasant und verdrängte dabei sogar den bis dahin dominierenden Platzhirschen MySpace; auch Alphabets späterer Versuch, mit Google+, Facebook eine eigene Erfolgsgeschichte entgegenzusetzen, scheiterte kläglich.

Nach dem Börsengang im Jahr 2012 ging erst einmal kräftig abwärts mit dem Kurs der Facebook-Aktie, der sich auf knapp 17 Dollar mehr als halbierte verglichen mit dem Ausgabepreis von 38 Dollar. In den letzten Jahren hat er sich allerdings eindrucksvoll entwickelt und zwischenzeitlich mehrfach neue Rekordhöchststände markiert, auch der Kurs bisweilen heftig einbricht. Wie 2018 und auch aktuell gerade wieder.

Dabei stellt Facebook seine hohe Wandlungsfähigkeit immer wieder unter Beweise und wurde vom stark wachsenden Netzwerk zu einem gewinnorientierten Business, das längst seine Unschuld verloren hat. Immer wieder kam und kommt es zu Skandalen, die mit dem Schutz der Privatsphäre zu tun haben und dem Schutz der Daten der Nutzer. Facebook ist eine Datenkrake und wertet diese Daten aus, das ist der große Geldbringer des Unternehmens. Facebook weiß, was die Menschen mögen, denn sie „liken“ Personen, Produkte, Ereignisse. Und sie sprechen darüber, diskutieren mit anderen, tauschen sich aus. Auch diese Informationen wertet Facebook aus über seine eigens hierfür geschaffene Künstliche Intelligenz (KI).

Die Daten an sich stellen keinen Wert dar, erst ihre Verwendung macht sie so wertvoll. Einerseits platziert Facebook immer treffgenauer Werbung für seine eigenen Nutzer auf seinen Seiten und verdient daran, wenn die Nutzer die Produktlinks oder Banner anklicken und auf Shoppingtour gehen. Des Weiteren verkauft Facebook Werbung an Dritte. Und im Hintergrund analysiert Facebook das Verhalten und die Vorlieben seiner Nutzer, damit die Werbekunden immer besser und zielgenauer genau den Nutzern ihre Werbebotschaften präsentieren können, für die sie sich interessieren.

Mitunter geht Facebook hierbei auch zu weit oder schaut einfach weg. So geschehen beim Skandal um Cambridge Analytica, die gezielt manipulative Werbung und auch bewusst falsche Informationen („Fake-News“) bei der US-Präsidentenwahl eingesetzt haben und auch bei der Brexit-Abstimmung im Hintergrund die Fäden (mit-)zogen und die Abstimmenden manipulierten.

Facebook und Zuckerberg haben hierfür öffentlich Abbitte geleistet, was das Unternehmen nicht von staatlichen Untersuchungen seiner Geschäftspraktiken und auch seiner Marktmacht verschont. Denn neben dem organischen Wachstum der Plattform kaufte Facebook Konkurrenten und/oder interessante angrenzenden Technologien einfach auf, wie Instagram und Whatsapp. Die Angst vor einem Datenmonopol wächst daher mit jedem Tag und Facebook versucht, diese zu zerstreuen. Indem man viel Personal einstellt und Fake-News sowie Hasskommentare herausfiltert und indem man auf Wahlwerbung verzichtet.

Das kostet viel Geld und senkt die Profitabilität des Unternehmens. Andererseits schützt es das Unternehmen davor, (zu) viele Nutzer zu verlieren, denn aufstrebende agile Netzwerke, vor allem aus Asien, machen Facebook Konkurrenz.

Facebooks größter Gegner ist Alphabet

Doch Facebooks größter Gegner ist Alphabet. Nicht mehr wegen Google+, sondern beim Kampf um die Werbemilliarden. Der Suchmaschinengigant dominierte hier lange Zeit alleine, bis Facebook zu einem Duopol aufschließen konnte. Doch auch diese neue Zweifaltigkeit ist inzwischen bedroht, denn Amazon wächst viel stärker bei den Werbeeinnahmen.

Alle drei Giganten vereint, dass sie viele Nutzer auf ihre Seiten und ihre Angebote ziehen und diese Nutzer sind die Quelle für Facebooks und Googles Umsätze und Gewinne, während bei Amazon die Einnahmen aus der Cloudsparte AWS dominieren. Noch. Die Ad-Sparte ist hoch profitabel und wächst mit großer Geschwindigkeit. Daher versucht Facebook, seine vorhandenen Nutzer stärker zu monetarisieren.

Während Alphabet deutlich mehr Einnahmen generiert als Facebook, hat das Soziale Netzwerk dennoch die besseren Karten in der Hand. Denn Facebook erwirtschaftet mehr als 90 Prozent seiner Werbeerlöse auf Mobilgeräten, wie Smartphones und Tablets. Alphabet punktet dagegen weiterhin vor allem im Bereich der PC-Nutzung, doch der Trend läuft in Richtung der mobilen Nutzung.

Facebooks weitere Schritte in die Zukunft

Nun versucht Facebook, seinen Messenger von Facebook mit Whatsapp und Instagram auf eine einheitliche Plattform zu stellen und diese mit einer End-to-End-Verschlüsselung abzusichern. Diese Verknüpfung dürfte nur ein erster Schritt sein; so kann man bereits heute über Whatsapp telefonieren oder Geld an Freunde überweisen. Der Zugriff auf Zahlungsdaten und Zahlungsströme ist ein weiterer Schritt, um in weiteren Geschäftsfeldern Geld zu verdienen. Bei Instagram hat Facebook bereits eine entsprechende Funktion implementiert: Instagram Checkout. Dahinter steckt die Idee, dass die Nutzer nicht mehr auf externe Seiten geleitet werden, wenn sie Werbung oder Produkte anklicken, sondern dass sie diese innerhalb der Instagram-App kaufen – und bezahlen – können. Dafür fordert Instagram bzw. Facebook natürlich eine Provision von den Händlern ein; ein einträgliches Geschäft, bei dem die Masse die Rendite bringt.

Corona wirbelt alles durcheinander

Doch die Corona-Pandemie macht auch vor Facebook nicht halt. Wie die meisten Anbieter digitaler Services wird auch Facebook allgemein als Nutznießer der rigiden Maßnahmen gegen das Virus angesehen. Home Office und Social Distancing zwingen die Menschen dazu, mehr Zeit vor ihren Rechnern und Smartphones zu verbringen und das treibt die Nutzerzahlen und –zeiten in die Höhe. Auf den ersten Blick sollte das gut für die Umsätze sein, doch der zweite Blick trübt die Aussichten deutlich ein. Zumindest vorübergehend. Denn Facebook verdient ja an der Schaltung von Werbung auf seinen Seiten und diese ist momentan stark rückläufig. Reiseveranstalter machen keine Umsätze, Hotels sind geschlossen, Fluggesellschaften haben keine Passiere und Restaurants sind verwaist. Und dann fallen auch noch die ganzen Großveranstaltungen aus, die sonst immer für hohe Werbeeinnahmen gesorgt haben. Das sorgt für Ebbe in der Kasse bei Facebook und die Aussichten bleiben erstmal düster. Denn der Shutdown der Wirtschaft mag nur einige Wochen andauern, aber seine Auswirkungen werden noch lange Zeit zu spüren sein. Ganze Branchen müssen den Großteil ihrer Umsätze abschreiben und viele Unternehmen werden alle Hände voll zu tun haben, nicht in die Pleite zu rutschen. In dieser Phase sind Werbeetats die ersten, die gestrichen werden. Und sie werden vermutlich auch nur sukzessive wieder hochgefahren, wenn die Unternehmen wieder ihre Tore öffnen und versuchen, ein Stück weit wieder zur Normalität zurückzukehren.

Facebooks Einnahmen werden in diesem Jahr mächtig unter Druck stehen. Auf mittlere und lange Sicht dürfte das Unternehmen allerdings von der erhöhten Nutzerzahlen profitieren, denn je mehr Nutzer das Netzwerk hat, und umso besser es deren Vorlieben kennt, desto teurer kann es seine Werbung verkaufen. Und die Gewohnheiten seiner Nutzer lernt Facebook in der Phase des StayAtHome wohl besser kennen, als jemals sonst.

Des Weiteren kann Facebook noch einen Vorteil auf die Waagschale werfen, den viele andere Unternehmen nicht haben: eine mit Milliarden Dollar gefüllte Kriegskasse. Daraus lassen sich weitere Übernahmen bezahlen, oder einfach nur die mageren Zeiten, die für dieses Geschäftsjahr anstehen. Facebook wird das nicht umwerfen und deshalb können Anleger hier wohl relativ sicher die Corona-Sommerzeit überwintern.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 303206431

Anhand der Discounted-Cashflow-Methode ermittelt Nygren den fairen Wert eines Unternehmens und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag auf diesen Wert an der Börse zu bekommen sind. Er bezahlt nicht mehr als 60 Prozent des von ihm ermittelten Werts. Dieses Konzept der Sicherheitsmarge, das auf Benjamin Graham zurückgeht, ist quasi Teil von Nygrens Investment-DNA.

Neben dem Unterschied zwischen Wert und Preis achtet Nygren vor allem auf einen hohen Free Cash Flow und eine möglichst hohe Eigenkapitalrendite. Des Weiteren bevorzugt er es, wenn das Management möglichst viele Anteile am eigenen Unternehmen hält und damit ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat. Bemerkenswert ist hierbei übrigens, dass Nygren dies bezüglich nicht Wasser predigt und selbst Wein säuft. Denn er hat einen Großteil seines Privatvermögens in zwei seiner eigenen Fonds investiert. Er wettet also auf sich selbst und seine Investoren profitieren so doppelt: von seinem Können und von seinem Eigeninteresse am Investmenterfolg.

Eine große Vorliebe hat Nygren für sogenannte 80/20-Situationen entwickelt, auch bekannt als Pareto-Prinzip. Hiervon spricht man, wenn ein Unternehmen in eine Schieflage gerät, in der 80 Prozent der Meldungen ein bestimmtes Problem betreffen, das aber lediglich einen Teilaspekt betrifft, der für maximal 20 Prozent der Profite steht. Solche Sondersituationen führen oft zu einer völlig verzerrten Wahrnehmung und entsprechend verprügelten Aktienkursen – und dann geht Bill Nygren auf Schnäppchenjagd zu Ausverkaufskursen.

Top Käufe und Verkäufe im 4. Quartal

Bill Nygren hatte zum Ende des vierten Quartals 2019 51 Werte im Depot, darunter einen neuen. Seine Turnoverrate lag bei lediglich 4 Prozent.

An der Spitze der Bewegungen steht ein Aktientausch bei Alphabet, wo er Klasse A-Aktien gegen Klasse C-Aktien in etwa gleichem Wert getauscht hat. Daneben gab es nur einen weiteren Zukauf, nämlich das Aufstocken um knapp 77 Prozent bei DXC Technology.

Ansonsten betrafen die gewichtigsten Depotveränderungen ausschließlich Verkäufe und dort hatte die Reduzierung bei Apple um weitere 35 Prozent die größte Auswirkung. Bei CVS Health, General Electric verkauft Nygren 26 bzw. gut 21 Prozent und im Bankensektor baute er seine Positionen bei Citigroup um 10,6, bei Capital One um knapp 11 sowie bei MasterCard nochmals um fast 25 Prozent ab.

Komplett verkauft hat Bill Nygren seine Aktien der beiden Energiewerte Halliburton und Chesepeake Energy und das gerade noch rechtzeitig vor dem großen Kursrutsch infolge des Ölkriegs zwischen Saudi Arabien und Russland.

Top Positionen am Ende des 4. Quartals

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mit beinahe 33 Prozent bleiben die Financial Services in Nygrens gut 16 Milliarden Dollar schweren Depot an der Spitze, gefolgt von den Communication Service mit 15 sowie zyklischen Konsumwerten mit 14 Prozent.

Mit Citigroup, Bank of America und Capital One kommen die drei am höchsten gewichteten Werte aus dem Finanzsektor und mit Ally Financial auf dem sechsten, State Street auf dem siebten und Charles Schwab auf dem zehnten Rang dominieren die Finanzwerte klar seine Top 10.

Netflix auf dem vierten Platz und Regeneron Pharmaceuticals auf Rang fünf durchbrechen diese Dominanz ein wenig, ebenso Charter Communications und Alphabet auf dem siebten und achten Rang. Facebook liegt mit knapp 2,5 Prozent Depotanteil auf Platz 13.

Aktie im Fokus: Facebook

Das von Mark Zuckerberg gegründete Online-Netzwerk wächst seit seinen ersten Tagen rasant und verdrängte dabei sogar den bis dahin dominierenden Platzhirschen MySpace; auch Alphabets späterer Versuch, mit Google+, Facebook eine eigene Erfolgsgeschichte entgegenzusetzen, scheiterte kläglich.

Nach dem Börsengang im Jahr 2012 ging erst einmal kräftig abwärts mit dem Kurs der Facebook-Aktie, der sich auf knapp 17 Dollar mehr als halbierte verglichen mit dem Ausgabepreis von 38 Dollar. In den letzten Jahren hat er sich allerdings eindrucksvoll entwickelt und zwischenzeitlich mehrfach neue Rekordhöchststände markiert, auch der Kurs bisweilen heftig einbricht. Wie 2018 und auch aktuell gerade wieder.

Dabei stellt Facebook seine hohe Wandlungsfähigkeit immer wieder unter Beweise und wurde vom stark wachsenden Netzwerk zu einem gewinnorientierten Business, das längst seine Unschuld verloren hat. Immer wieder kam und kommt es zu Skandalen, die mit dem Schutz der Privatsphäre zu tun haben und dem Schutz der Daten der Nutzer. Facebook ist eine Datenkrake und wertet diese Daten aus, das ist der große Geldbringer des Unternehmens. Facebook weiß, was die Menschen mögen, denn sie „liken“ Personen, Produkte, Ereignisse. Und sie sprechen darüber, diskutieren mit anderen, tauschen sich aus. Auch diese Informationen wertet Facebook aus über seine eigens hierfür geschaffene Künstliche Intelligenz (KI).

Die Daten an sich stellen keinen Wert dar, erst ihre Verwendung macht sie so wertvoll. Einerseits platziert Facebook immer treffgenauer Werbung für seine eigenen Nutzer auf seinen Seiten und verdient daran, wenn die Nutzer die Produktlinks oder Banner anklicken und auf Shoppingtour gehen. Des Weiteren verkauft Facebook Werbung an Dritte. Und im Hintergrund analysiert Facebook das Verhalten und die Vorlieben seiner Nutzer, damit die Werbekunden immer besser und zielgenauer genau den Nutzern ihre Werbebotschaften präsentieren können, für die sie sich interessieren.

Mitunter geht Facebook hierbei auch zu weit oder schaut einfach weg. So geschehen beim Skandal um Cambridge Analytica, die gezielt manipulative Werbung und auch bewusst falsche Informationen („Fake-News“) bei der US-Präsidentenwahl eingesetzt haben und auch bei der Brexit-Abstimmung im Hintergrund die Fäden (mit-)zogen und die Abstimmenden manipulierten.

Facebook und Zuckerberg haben hierfür öffentlich Abbitte geleistet, was das Unternehmen nicht von staatlichen Untersuchungen seiner Geschäftspraktiken und auch seiner Marktmacht verschont. Denn neben dem organischen Wachstum der Plattform kaufte Facebook Konkurrenten und/oder interessante angrenzenden Technologien einfach auf, wie Instagram und Whatsapp. Die Angst vor einem Datenmonopol wächst daher mit jedem Tag und Facebook versucht, diese zu zerstreuen. Indem man viel Personal einstellt und Fake-News sowie Hasskommentare herausfiltert und indem man auf Wahlwerbung verzichtet.

Das kostet viel Geld und senkt die Profitabilität des Unternehmens. Andererseits schützt es das Unternehmen davor, (zu) viele Nutzer zu verlieren, denn aufstrebende agile Netzwerke, vor allem aus Asien, machen Facebook Konkurrenz.

Facebooks größter Gegner ist Alphabet

Doch Facebooks größter Gegner ist Alphabet. Nicht mehr wegen Google+, sondern beim Kampf um die Werbemilliarden. Der Suchmaschinengigant dominierte hier lange Zeit alleine, bis Facebook zu einem Duopol aufschließen konnte. Doch auch diese neue Zweifaltigkeit ist inzwischen bedroht, denn Amazon wächst viel stärker bei den Werbeeinnahmen.

Alle drei Giganten vereint, dass sie viele Nutzer auf ihre Seiten und ihre Angebote ziehen und diese Nutzer sind die Quelle für Facebooks und Googles Umsätze und Gewinne, während bei Amazon die Einnahmen aus der Cloudsparte AWS dominieren. Noch. Die Ad-Sparte ist hoch profitabel und wächst mit großer Geschwindigkeit. Daher versucht Facebook, seine vorhandenen Nutzer stärker zu monetarisieren.

Während Alphabet deutlich mehr Einnahmen generiert als Facebook, hat das Soziale Netzwerk dennoch die besseren Karten in der Hand. Denn Facebook erwirtschaftet mehr als 90 Prozent seiner Werbeerlöse auf Mobilgeräten, wie Smartphones und Tablets. Alphabet punktet dagegen weiterhin vor allem im Bereich der PC-Nutzung, doch der Trend läuft in Richtung der mobilen Nutzung.

Facebooks weitere Schritte in die Zukunft

Nun versucht Facebook, seinen Messenger von Facebook mit Whatsapp und Instagram auf eine einheitliche Plattform zu stellen und diese mit einer End-to-End-Verschlüsselung abzusichern. Diese Verknüpfung dürfte nur ein erster Schritt sein; so kann man bereits heute über Whatsapp telefonieren oder Geld an Freunde überweisen. Der Zugriff auf Zahlungsdaten und Zahlungsströme ist ein weiterer Schritt, um in weiteren Geschäftsfeldern Geld zu verdienen. Bei Instagram hat Facebook bereits eine entsprechende Funktion implementiert: Instagram Checkout. Dahinter steckt die Idee, dass die Nutzer nicht mehr auf externe Seiten geleitet werden, wenn sie Werbung oder Produkte anklicken, sondern dass sie diese innerhalb der Instagram-App kaufen – und bezahlen – können. Dafür fordert Instagram bzw. Facebook natürlich eine Provision von den Händlern ein; ein einträgliches Geschäft, bei dem die Masse die Rendite bringt.

Corona wirbelt alles durcheinander

Doch die Corona-Pandemie macht auch vor Facebook nicht halt. Wie die meisten Anbieter digitaler Services wird auch Facebook allgemein als Nutznießer der rigiden Maßnahmen gegen das Virus angesehen. Home Office und Social Distancing zwingen die Menschen dazu, mehr Zeit vor ihren Rechnern und Smartphones zu verbringen und das treibt die Nutzerzahlen und –zeiten in die Höhe. Auf den ersten Blick sollte das gut für die Umsätze sein, doch der zweite Blick trübt die Aussichten deutlich ein. Zumindest vorübergehend. Denn Facebook verdient ja an der Schaltung von Werbung auf seinen Seiten und diese ist momentan stark rückläufig. Reiseveranstalter machen keine Umsätze, Hotels sind geschlossen, Fluggesellschaften haben keine Passiere und Restaurants sind verwaist. Und dann fallen auch noch die ganzen Großveranstaltungen aus, die sonst immer für hohe Werbeeinnahmen gesorgt haben. Das sorgt für Ebbe in der Kasse bei Facebook und die Aussichten bleiben erstmal düster. Denn der Shutdown der Wirtschaft mag nur einige Wochen andauern, aber seine Auswirkungen werden noch lange Zeit zu spüren sein. Ganze Branchen müssen den Großteil ihrer Umsätze abschreiben und viele Unternehmen werden alle Hände voll zu tun haben, nicht in die Pleite zu rutschen. In dieser Phase sind Werbeetats die ersten, die gestrichen werden. Und sie werden vermutlich auch nur sukzessive wieder hochgefahren, wenn die Unternehmen wieder ihre Tore öffnen und versuchen, ein Stück weit wieder zur Normalität zurückzukehren.

Facebooks Einnahmen werden in diesem Jahr mächtig unter Druck stehen. Auf mittlere und lange Sicht dürfte das Unternehmen allerdings von der erhöhten Nutzerzahlen profitieren, denn je mehr Nutzer das Netzwerk hat, und umso besser es deren Vorlieben kennt, desto teurer kann es seine Werbung verkaufen. Und die Gewohnheiten seiner Nutzer lernt Facebook in der Phase des StayAtHome wohl besser kennen, als jemals sonst.

Des Weiteren kann Facebook noch einen Vorteil auf die Waagschale werfen, den viele andere Unternehmen nicht haben: eine mit Milliarden Dollar gefüllte Kriegskasse. Daraus lassen sich weitere Übernahmen bezahlen, oder einfach nur die mageren Zeiten, die für dieses Geschäftsjahr anstehen. Facebook wird das nicht umwerfen und deshalb können Anleger hier wohl relativ sicher die Corona-Sommerzeit überwintern.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 303206431