Portfoliocheck: Die Spielehits von Take-Two Interactive begeistern jetzt auch Value Investor Bill Nygren

Bill Nygren betreut als Portfolio Manager und CIO drei Fonds der Oakmark-Familie mit einem Anlagevolumen von mehreren Milliarden Dollar. Darunter ist auch der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat.

Dabei ermittelt Value Investor Nygren den fairen Wert eines Unternehmens anhand der Discounted-Cashflow-Methode und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag auf diesen Wert an der Börse zu bekommen sind. Er bezahlt nicht mehr als 60 % des von ihm ermittelten Werts. Dieses Konzept der Sicherheitsmarge, das auf Benjamin Graham zurückgeht, ist ein wesentlicher Teil von Nygrens Investment-DNA.

Neben dem Unterschied zwischen Wert und Preis achtet Bill Nygren vor allem auf einen hohen Free Cash Flow und eine möglichst hohe Eigenkapitalrendite. Des Weiteren bevorzugt er es, wenn das Management möglichst viele Anteile am eigenen Unternehmen hält und damit ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat. Bemerkenswert ist hierbei übrigens, dass Nygren dies bezüglich mit gutem Beispiel vorangeht und einen Großteil seines Privatvermögens in zwei seiner eigenen Fonds investiert hat. Er wettet also auf sich selbst und seine Investoren profitieren so doppelt: von seinem Können und von seinem Eigeninteresse am Investmenterfolg.

Aber auch für 80/20-Situationen hat Bill Nygren eine große Vorliebe entwickelt, auch bekannt als „Pareto-Prinzip“. Hiervon spricht man, wenn ein Unternehmen in eine Schieflage gerät, in der 80 % der Meldungen ein bestimmtes Problem betreffen, das aber lediglich einen Teilaspekt betrifft, der für maximal 20 % der Profite steht. Solche Sondersituationen führen oft zu einer stark verzerrten Wahrnehmung und entsprechend verprügelten Aktienkursen – und dann geht Bill Nygren auf Schnäppchenjagd zu Ausverkaufskursen.

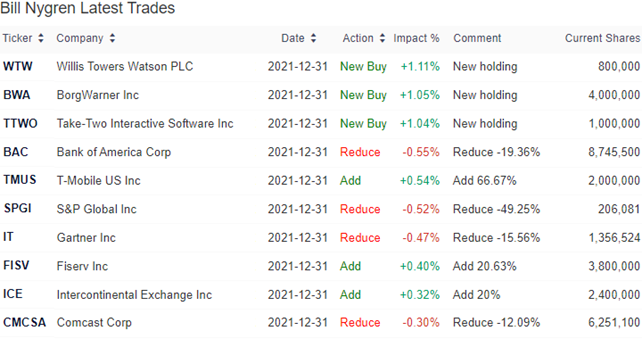

Top Käufe und Verkäufe im 4. Quartal 2021

Bill Nygren hatte zum Ende des Quartals insgesamt 54 Werte im Depot, darunter lediglich drei neue. Seine Turnoverrate stieg gegenüber dem Vorquartal wieder an und lag bei 6 %.

Bei der Bank of America verkaufte Nygren nochmals rund ein Fünftel seiner Anteile, nachdem er in den beiden Vorquartalen bereits jeweils 12 % seiner Aktien verkauft hatte. Bei S& P Global baute er seinen Bestand sogar um die Hälfte ab, während es bei Gartner lediglich 16 % und bei Comcast 12 % waren.

Aufgestockt hat Bill Nygren seine Position bei T-Mobile US um zwei Drittel, bei Fiserv um 21 % und bei der Intercontinental Exchange um weitere 20 %, nachdem er hier im Vorquartal seinen Bestand bereits um 55% ausgebaut hatte.

Seine drei Neuerwerbungen hatten gleich den stärksten Einfluss auf sein Depot. Der Versicherungsmakler Willis Tower Watson bringt es zum Start auf 1,1 % Depotgewicht, BorgWarner auf beinahe ebenso viel und das gilt auch für Spieleentwickler Take-Two Interactive.

Top Positionen am Ende des 4. Quartals 2021

An der Branchengewichtung hat sich nichts geändert. Mit 35,3 % bleiben die Financial Services in Nygrens gut 11,1 Mrd. USD Dollar schweren Depot an der Spitze, gefolgt von Communication Services mit 15,1 %, Technologiewerten mit 10 %, zyklischen Konsumwerten mit 9,6 % und Energiewerten mit 8,5 %.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

Google-Mutter Alphabet konnte sich um zwei Plätze verbessern und den lange von ihr gehaltenen Spitzenplatz zurückerobern. Ally Financial wurde damit nach einem kurzen Gastspiel wieder vom Thron gestoßen und wird nun von EOG Ressources gefolgt, die sich vom fünften auf den dritten Rang verbessert hat.

Vom zweiten auf den vierten Platz ist Capital One abgerutscht und die vormals viertplatzierte Citigroup wurde bis auf Rang 8 durchgereicht. Neuer Fünfter ist Onlinebroker Charles Schwab vor Gartner und Meta Platforms. Goldman Sachs und Humana sind frisch in die TOP 10 aufgerückt.

Aktie im Fokus: Take-Two Interactive

Take-Two Interactive ist ein Spieleproduzent und entwickelt sowohl für Konsolen als auch für PCs. Der Umsatz mit Konsolenspielen macht dabei mit 75 % den Löwenanteil aus. Zu den Blockbusterspielen und bekanntesten Spielreihen zählen Grand Theft Auto (GTA), Red Dead Redemption, Mafia, Civilization, Max Payne und BioShock.

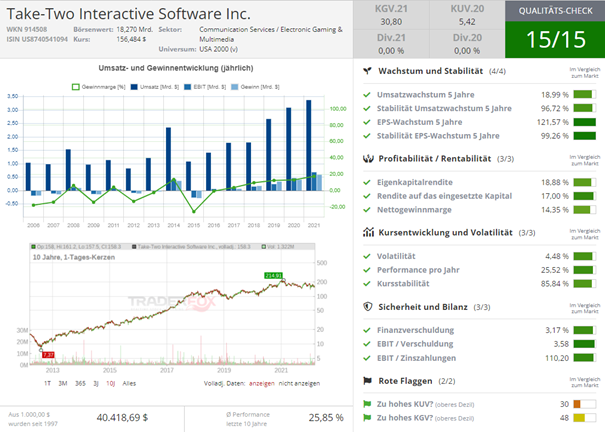

Quelle: Qualitäts-Check TraderFox

In der Corona-Pandemie, als jedermann an die heimische Couch gefesselt war, erlebten Online- und Mobile-Games einen enormen Zulauf. Die Aktienkurse der Hersteller schossen geradezu durch die Decke. Doch mit dem Abflachen der Pandemie und der stückweisen Rückkehr zum Normalzustand gehen die Menschen auch häufiger wieder anderen Aktivitäten nach und so lassen die Wachstumsraten merklich nach.

Insgesamt soll der Gaming-Markt aber bis 2025 um 9 % pro Jahr zulegen, orakelt Statista. Take-Two Interactive wuchs in den letzten Jahren mit 20 %; künftig werden es durchschnittlich rund 13 % sein. Also noch immer besser als der Branchenschnitt. Allerdings gibt es kein kontinuierliches Umsatzwachstum, sondern auf starke Anstiege folgen auch mal rückläufige Jahre. An der Börse sorgt dies nicht immer für Freudensprünge.

Anfang des Jahres kam dann Microsoft mit der Hammermeldung um die Ecke, dass es den kriselnden Spieleanbieter Activison Blizzard für 69 Mrd. USD übernehmen will. Einige Tage später erklärte Konsolen-Wettbewerber Sony, man übernehme den Spieleentwickler Bungie. Doch als starker Konter kam die Meldung nicht rüber, denn der Kaufpreis ist mit 3,6 Mrd. USD zwar ganz ordentlich, aber im Vergleich zur Microsoft-Offerte nur ein lauwarmes Sommerwindchen.

Auf jeden Fall ist die Branche in Bewegung. Der Konkurrenzdruck wird immer stärker und auch beliebte Blockbusterspiele benötigen ständige Updates und Refreshs, um attraktiv zu bleiben.

Take-Two hat bietet ein breites Spiele-Angebot und arbeitet kontinuierlich an der Entwicklung neuer Spiele. Neben dem allgemeinen Wachstum im Gaming Markt setzt das Unternehmen dabei insbesondere auf die Implementierung neuer Geschäftsmodelle. Neben klassischen Abonnements sollen künftig verstärkt Free-to-Play- und eigenständige Online-Titel für zusätzliches Wachstum sorgen.

Erfreulich ist, dass Take-Two Interactive schon länger profitabel ist und nicht nur operativ Gewinne schreibt. Auch der Free Cashflow ist positiv und steigt weiter an. Die Free Cashflow-Marge lag für 2021 bei ordentlichen 12 %. Gleichzeitig weist das Unternehmen keine Nettofinanzverbindlichkeiten auf, sondern verfügt sogar noch über eine prall gefüllte Kriegskasse von rund 3 Mrd. USD. Damit ist das Unternehmen gut gerüstet, um die Investitionen in seine Spiele zu stemmen und auch die eine oder andere Übernahme ins Auge fassen zu können, um auch anorganisch zu wachsen.

Der Griff nach Zynga

Und genau das passiert gerade: Take-Two Interactive wird den Farmville-Produzenten Zynga für satte 12,7 Mrd. USD erwerben. Damit werden künftig Fun-Spiele die ernsthafte Spieleproduktion ergänzen und dem Unternehmen neue Märkte und Zielgruppen erschließen.

Das fusionierte Unternehmen hätte 6,1 Mrd. USD „Pro-forma-Nettoeinnahmen“ für die letzten 12 Monate bis zum 30. September 2021 ausgewiesen und in den ersten zwei Jahren nach Abschluss der Übernahme sollen jährliche Kostensynergien in Höhe von etwa 100 Mio USD realisiert werden. Darüber hinaus sollen die Transaktion im Laufe der Zeit jährliche Nettobuchungen in Höhe von mehr als 500 Millionen USD einbringen.

Das ist auch ein bisschen die Flucht nach vorn. Denn mit seinen Zahlen zum abgelaufenen 3. Geschäftsquartal konnte Take-Two nicht wirklich überzeugen. Die Bookings kletterten um 6 % auf 866 Mio USD und lagen damit deutlich über der Firmenprognose. Beim bereinigten Gewinn je Aktie konnte Take-Two dagegen mit 1,24 USD die Schätzungen von 1,12 USD allerdings klar übertreffen.

Der Blick auf das laufende 4. Geschäftsquartal kam hingegen gar nicht gut an. Das Management erwartet nur Bookings in Höhe von 833 Mio USD und einen Gewinn je Aktie von 0,83 USD. Das liegt nicht nur satt unter den Werten des vorangegangenen Quartals, sondern verfehlte die Erwartungen der Analysten auch deutlich.

Ursächlich ist dabei vor allem, dass es in absehbarer Zeit keinen „großen“ Wurf geben wird. Es steht lediglich eine Mobile-Version der Spielesammlung „GTA: The Trilogy“ mit alten, etwas aufgerüschten Titeln in der ersten Jahreshälfte 2022 an und gegen Ende des Geschäftsjahrs wird eine aufgefrischte Version von „GTA V“ mitsamt dem zugehörigen Multiplayer-Modus auf den Next-Gen-Konsolen erscheinen.

Des Weiteren will man zusammen mit Netflix einen BioShock-Film realisieren. Doch auch hierzu gibt es noch keine Details, so dass die Ankündigung keine neuen Impulse setzen konnte.

„Wir versuchen von ängstlichen oder gelangweilten Investoren zu kaufen und an gierige Investoren mit Hunger nach Aufregung zu verkaufen.“

(Bill Nygren)

Mit anderen Worten: bei Take-Two Interactive gibt es momentan nichts zu sehen. Das Interesse der Anleger ist abgeflacht, der Kurs entsprechend wenig ambitioniert. Genau das Investmentumfeld, in dem sich Bill Nygren gerne einkauft. Um dann später, wenn eine Schlagzeile die nächste jagt und das Unternehmen wieder auf dem Radar der Anleger auftaucht, ordentliche Gewinne einzustreichen. In der Zwischenzeit wartet er geduldig ab. Vielleicht ja bei einer Runde GTA?

Bildherkunft: AdobeStock_294391670-1.jpg