Portfoliocheck: Ken Fisher macht sein Depot coronafest und setzt mit PayPal auf den großen Gewinner

Star-Investor Ken Fisher wählt auf Basis übergeordneter Makrotrends gezielt die aussichtsreichsten Aktienwerte aus. Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cash-Bestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt.

Als Sohn der Investment-Legende Philip A. Fisher war es für Kenneth Lawrence Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen. Doch es ist ihm gelungen und er ist heute ein äußerst erfolgreichster Investor und Fondsmanager, der darüber hinaus eine Reihe Bestseller veröffentlicht hat und regelmäßig Kolumnen für Finanzmagazine verfasst, die weltweit in viele Sprachen übersetzt werden.

Value? Growth? Contrarian? Alles, aber zu seiner Zeit!

Fisher verfolgt abwechselnd Value/Contrarian Investing und Growth Stock Investing. Nachdem er in einer eigenen Studie herausgefunden hatte, dass beide Stile je nach Marktgeschehen abwechselnd gut funktionieren, fährt er bewusst zweigleisig. Doch das nicht nach Lust und Laune oder nur aus dem Bauch heraus.

Somit ist Fisher Value Investor, wenn dieser Ansatz die besseren Renditen verspricht. Und er ist Growth Investor, wenn es hiermit mehr zu verdienen gibt. Auf lange Sicht hat der Value-Ansatz die Nase vorn, aber die Geschichte zeigt auch, dass selten beide Ansätze gleichzeitig überdurchschnittliche Renditen abwerfen. Und Fisher versucht stets, die bessere Welle zu reiten.

„Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten.“

(Ken Fisher)

Vielmehr zieht er Makro-Indikatoren zu Rate. Ist die Zinsstrukturkurve flach, favorisiert er Wachstumsaktien und bei einer steilen Kurve sucht er nach Value-Schätzen. Aber auch das Bruttoinlandsprodukt (BIP) oder die Inflationsentwicklung sind wichtige Kriterien für ihn, was er in seinen lesenswerten ausführlich Büchern beschreibt.

Der Andersdenkende

Als Contrarian legt Ken Fisher zudem großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse „entdeckt“ und in den Himmel gekauft werden. Den Trend zu reiten macht am meisten Spaß und bringt am meisten Rendite - wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Einige seiner bevorzugten Kriterien bei der Auswahl von Einzelaktien sind:

• Das Kurs-Umsatz-Verhältnis bei nicht zyklischen Aktien und Technologiewerten sollte unter 0,75 liegen, aber keinesfalls über 1,5

• Das Kurs-Umsatz Verhältnis für Zykliker sollte unter 0,8 liegen, im Idealfall unter 0,4

• Die Schuldenquote, also das Verhältnis von Fremdkapital zu Eigenkapital, sollte kleiner als 0,4 sein

• Das Wachstum beim Gewinn je Aktie sollte auf lange Sicht über 15% liegen

• Der Free-Cash-Flow pro Aktie sollte größer Null sein

• Die durchschnittliche Gewinnmarge der letzten drei Jahre sollte über 5% liegen

Jenseits der Kennzahlen setzt Fisher aber auch auf weiche Kriterien für die erfolgreiche Aktienauswahl:

• Hat das Unternehmen Produkte oder Dienstleistungen, die ausreichendes Potenzial haben, um in den nächsten Jahren ordentliches Umsatzwachstum zu garantieren?

• Hat das Management die Entschlossenheit, weiterhin Produkte und Prozesse zu entwickeln, die das Umsatzpotenzial erhöhen?

• Wie effektiv ist der Bereich Forschung & Entwicklung in Relation zur Größe des Unternehmens?

• Hat die Firma einen überdurchschnittlich erfolgreichen Vertriebsapparat?

• Hat das Unternehmen eine ausreichend große Gewinnmarge?

• Was tut das Unternehmen, um die Gewinnmarge zu halten oder auszubauen?

• Pflegt die Firma herausragende Beziehungen zum Personal bzw. zu ihren Arbeitnehmern?

• Hat das Unternehmen hervorragendes Führungspersonal?

• Hat das Management eine ausreichende Tiefe, um Aufgaben delegieren zu können?

• Wie gut sind die Kostenanalyse und das Accounting?

• Welche Aspekte heben das Unternehmen von seinen Wettbewerbern ab?

• Hat das Unternehmen eine eher kurzfristige oder langfristige Gewinnorientierung?

• Benötigt die Firma für ihr Wachstum Kapitalerhöhungen?

• Verfügt das Unternehmen über ein Management zweifelsfreier Integrität?

• Ist das Management auch in schwierigen Zeiten ehrlich?

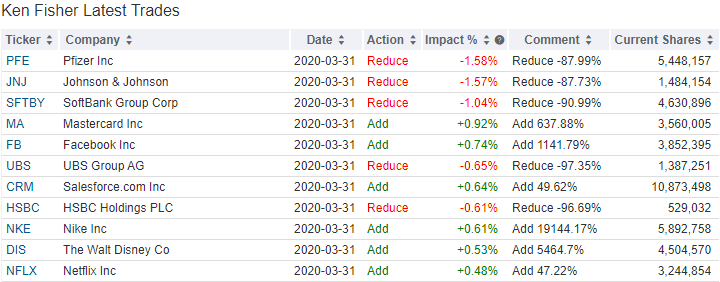

Transaktionen im 1. Quartal 2020

Ken Fishers Portfolio ist breit aufgestellt, was bei seinem hohen Anlagevolumen kaum verwundert. Er verwaltet allerdings nicht nur sein eigenes Vermögen, sondern betreut Einzeldepots tausender Mandanten. Daher tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus, und kann er keinen so fokussierten Ansatz verfolgen wie es sein Vater Philip A. Fisher bevorzugte.

Fisher sah die Märkte längere Zeit im Schlussakkord eines Bullenmarktes und in solchen Phasen performen Technologiewerte stets besonders gut. Andererseits dominierten im Herbst 2019 die Sorgen um den US-China-Handelskrieg, Strafzölle, der Brexit und das mögliche Amtsenthebungsverfahren gegen Donald Trump. Vom Corona-Virus war noch keine Rede, doch das hat sich im Auftaktquartal 2020 komplett geändert: Corona dominiert alle Investmententscheidungen.

Fisher hat mit Pfizer und Johnsons & Johnson zwei Pharmaschwergeeichte beinahe komplett aussortiert und seine Anteile jeweils um rund 88 Prozent verringert. Die hatten bisher zu den TOP-15-Werten in seinem Portfolio gehört.

Die negative Entwicklung bei Softbank Group hat Fisher veranlasst, seinen Bestand um 91 Prozent abzubauen. Der Dauerzwist um We Work, das Fiasko bei Uber und weitere Beteiligungen, die in der Corona-Krise mächtig ins Straucheln geraten sind, haben zu massiven Abschreibungen und enormen Verlusten geführt – absehbaren Verlusten, denn Lockdown, Home Work und Ausgangssperren belasten die aufstrebenden Unternehmen der Sharing Economy massiv.

Ebenfalls stark abgebaut hat Ken Fisher bei Bankwerten und UBS sowie HSBC um jeweils rund 97 Prozent abverkauft.

Aber Fisher hat nicht nur Werte verkauft, die von der Corona-Krise und der anstehenden Rezession stark negativ getroffen werden dürften, sondern er hat sein Portfolio auch mit mittel- und langfristig aussichtsreichen Werten aufgefüllt. MasterCard spürt kurzfristig den Einbruch beim Zahlungsverkehr, insbesondere aus dem Touristik- und Luftverkehrsgeschäft, aber das Unternehmen wird vom Trend zu bargeldlosem Bezahlen profitieren. Ebenso Facebook, die kurzfristig deutliche Einbußen bei den Werbeeinnahmen verspüren, aber Social Distancing führt zu einem zusätzlichen Nutzerwachstum und das Unternehmen kann seine Dienste (neben Facebook auch Instagram und WhatsApp) immer besser monetarisieren. Und mit Netflix und Walt Disney kaufte Fisher zwei der großen Gewinner des Streaming-Trends.

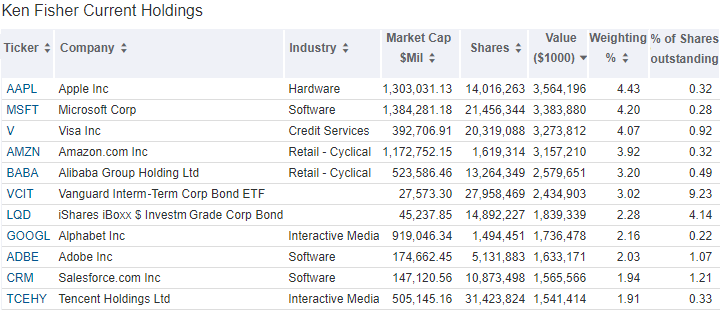

Portfolio zum Ende des 1. Quartals 2020

Die sogar weiter zunehmende Dominanz der Technologiewerte in Ken Fishers Portfolio zeigt sich an seinen größten Positionen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mit Apple, Microsoft, Amazon, Alibaba, Alphabet, Adobe, Slaesforce setzt Fisher sehr stark auf Technologiewerte und das Internet. Und damit gleich auf mehrere Megatrends: Online-Shopping, Cloud, Software-as-a-Service (SaaS), Künstliche Intelligenz (KI). VISA profitiert wie MasterCard als Payment Netzwerk vom Swing zu Digital Payments und Onlinehsopping und Tencent als Chinas führender digitaler Spieleanbieter erlebt durch Corona ebenfalls einen Zusatzfrühling.

Zusätzlich hat Ken Fisher noch zwei ETFs hoch gewichtet, die in erstklassige Unternehmensanleihen investieren. Hieran zeigt sich Fishers grundsätzliche Zuversicht hinsichtlich der Entwicklung der Wirtschaft und der Unternehmen, trotz der Corona-Wirtschaftskrise.

Aktie im Fokus: PayPal

Ein großer Profiteur ist auch der Online-Zahlungspionier PayPal. Mit einer Marktkapitalisierung von 150 Milliarden Dollar ist der Wert aber zu klein, um in Fishers Portfolio ganz vorne mitzuspielen; dennoch hatte Fisher den richtigen Riecher, als er im ersten Quartal seine Position um zwei Drittel aufgestockt hat. Das Unternehmen hat gerade seine Zahlen zum ersten Quartal vorgelegt und die zeigten ein bisschen Schatten (im März) und viel Licht (im April und Mai).

Gegründet wurde PayPal vom illustren Entrepreneur Elon Musk, der heute vor allem als Treiber hinter Tesla und SpaceX für Aufsehen sorgt. Das Internetauktionshaus Ebay erkannte als erstes das große Potenzial, das in der Payment-Lösung von PayPal steckte und übernahm den Zahlungsabwickler, um ihn in sein eigenes Onlineangebot zu integrieren. Das hat sich für beide Unternehmen ausgezahlt und beider Wachstum beschleunigt.

Doch diese „heile Welt“ endete, als der aktivistische Investor Carl Icahn sich bei Ebay einkaufte und auf die Abspaltung von PayPal drängte. Sein Argument war, dass sich beide getrennt voneinander schneller und besser entwickeln könnten. Insbesondere PayPal. Und er bekam seine Abspaltung und seit einigen Jahren agiert PayPal wieder frei von Ebay und daher sind immer mehr Onlineshops bereit, PayPal als Zahlungsmethode zu akzeptieren, ohne sich mit ihrem Konkurrenten Ebay einlassen zu müssen. PayPal wächst seitdem zweistellig und ist eine wahre Erfolgsgeschichte.

Doch wie heißt es so schön? Die Revolution frisst ihre Kinder. Und heute ist Onlinebezahlen über einen PayPal-Konto selbst Old-School-Payment und FinTechs und Bitcoins und Blockchain sind nur einige Schlagworte, die neben Banken auch PayPals Geschäftsmodell vor neue Herausforderungen stellen. Allerdings bleibt PayPal nicht untätig. Im Gegenteil.

So ging man Kooperationen ein mit Baidu, so dass chinesische Kunden mit der Baidu Wallet und PayPal in Millionen von Geschäften außerhalb Chinas bezahlen können.

Mit Samsung traf PayPal eine ähnliche Vereinbarung und auch bei Nintendo können Spieler mittels PayPal bezahlen und auch in Apples AppStore und weiteren Apple-Services wird PayPal seit einiger Zeit als Zahlungsmethode akzeptiert.

Des Weiteren ging PayPal eine Kooperation mit Microsofts Skype ein, wodurch Skype PayPal in seine aktuelle Mobile App integriert und Skype-Nutzer in vielen Ländern künftig Geld an andere Skype-Nutzer versenden können. Gerade bei Jugendlichen sind Direktzahlungen (Peer-to-Peer) sehr beliebt und PayPal bietet sie über seine Tochter Venmo schon länger an. Der Skype-Deal ergänzt das eigene Angebot also lediglich. Dabei ist Venmo keine „kleine Sache“ mehr, immerhin werden pro Jahr Zahlungen im zweistelligen Milliarden-Volumen über Venmo abgewickelt.

Darüber hinaus dringt PayPal auch in den stationären Handel vor. Denn der Kreditkartengigant Visa und PayPal haben ihre strategische Partnerschaft auf Europa ausgeweitet. Beide Unternehmen arbeiten bereits in den USA und im Asien-Pazifik-Raum zusammen und wollen ein nahtloses Erlebnis für alle Kunden schaffen, die mit ihrer Visa Karte an Orten bezahlen, die PayPal akzeptieren. Durch die Zusammenarbeit mit Visa Partnerbanken können Verbraucher nämlich ihre Visa Karten einfach der PayPal-Wallet hinzuzufügen, zum Beispiel über ihre Banking Apps. PayPal kommt damit in die Lage, auf Augenhöhe mit kontaktlosen Bezahlsystem wie Apple Pay oder Samsung Pay zu treten. Darüber hinaus wurde PayPal dank seiner Banklizenz in Europa Mitglied des Visa Netzwerks von Finanzinstituten in Europa und kann damit selbst als Visa-Karten-Emittent fungieren, so dass Verbraucher und Unternehmen PayPal weltweit überall nutzen können, wo Visa akzeptiert wird.

Doch PayPal ist auch hinter den Kulissen tätig und bietet seit 2013 über die eigene Tochtergesellschaft PayPal Working Capital für kleine Online-Händler Kredite mit kurzen Laufzeiten an. Dazu hat PayPal die US-amerikanische Online Lending Company Swift Financial Corporation übernommen und bietet nun auch größeren Unternehmen Kreditangebote von bis zu 500.000 UDollar über seine eigene Online-Plattform an. PayPals enormer Vorteil gegenüber Banken ist, dass PayPal seine Kunden sehr gut kennt und genau weiß, wie viel Umsatz sie machen, welche Stornoquoten sie haben und wann sie mit wie hohen Zahlungseingängen rechnen können. Das Risiko ist also sehr überschaubar und gleichzeitig bindet PayPal die Kunden noch fester an sich. Was auch an der relativ kurzen Zeitspanne liegt, innerhalb derer PayPal Kreditzusagen geben kann.

MercadoLibre und Honey

Für Aufsehen sorgten zwei Beteiligungen von PayPal. PayPal hatte sich vor einem Jahr mit 750 Millionen Dollar an MercadoLibre beteiligt, Lateinamerikas führendem Onlinehändler und Digital Payment-Anbieter (MercadoPago) und vor einigen Monaten übernahm man für vier Milliarden Dollar die Bonus- und Rabattplattform Honey, die über eine Browser-App Rabatte und Gutscheine anbietet.

PayPal will die Produktpalette von Honey, also Produktfindung, Preistracking, Angebote und Loyalität „in die Paypal- und Venmo-Erfahrungen einbauen“. Damit sollen der digitale Handel und die Finanzdienstleistungen erschwinglicher, benutzerfreundlicher, lustiger und für Menschen auf der ganzen Welt zugänglicher gemacht werden – kurz gesagt: PayPal will mehr sein als ein reiner Zahlungsdienstleister und baut sein Netzwerk im Loyality-Segment erheblich aus.

Quartalszahlen? Die Börse handelt die Zukunft!

Und nun legte PayPal am Donnerstag nach Börsenschluss seine Zahlen zum ersten Quartal vor. PayPals Total Payment Volume (TPV) war im Januar und Februar um 28 und 24 Prozent gestiegen gegenüber dem Vorjahreswert, doch im März brach die Wachstumsrate auf 7 Prozent ein, so dass sie für das erste Quartal bei 19 Prozent lag. Beim Umsatz sah es ähnlich aus; nach 16 Prozent im Januar und 20 Prozent im Februar sackte das Wachstum im März auf 5 Prozent zusammen, so dass im ersten Quartal am Ende ein Umsatzwachstum von 12 Prozent heraussprang. Maßgeblich für den Einbruch im März waren vor allem die schwächeren Aktivitäten bei Reise- und Veranstaltungskunden, aber auch geringere grenzüberschreitende E-Commerce-Aktivitäten in Europa und Asien.

Deutlich schlechter sah es beim Gewinn aus. Der bereinigte Gewinn je Aktie lag mit 0,66 Dollar auf Vorjahresniveau und damit unter den Erwartungen der Analysten. Ohne die Bereinigung lag der Gewinn je Aktie sogar nur bei 0,07 Dollar und dieser starke Gewinneinbruch schickte die Aktie nachbörslich zunächst auf Talfahrt. Dabei hatte PayPal 237 Millionen in die Rückstellungen gebucht, um für mögliche Kreditausfälle seiner Kunden gewappnet zu sein und dies alleine reduzierte den Gewinn je Aktie um 17 Cents. Weitere negative Effekte verbuchte PayPal hier aufgrund von Steuern im Zusammenhang mit der Akquisition von Honey (22 Cents) und Kursverlusten vor allem bei MercadoLibre (7 Cents).

Doch nach den Zahlen ist vor den Zahlen und daher wurden die Aussagen des Managements im anschließenden Conference Call mit besonderer Spannung erwartet. Wie das Management erklärte, war auch der bereinigte Gewinn von 0,66 Dollar je Aktie von den Kreditrückstellungen negativ beeinflusst und hätte ohne diese bei 0,83 Dollar gelegen und damit deutlich über den Erwartungen von 0,73 Dollar.

Und auch sonst gab es eher Positives zu berichten. So zeigte der April bereits ein komplett anderes Bild als der März: die Bewegungseinschränkungen, der Lockdown sowie die Konjunkturzahlungen der Regierung beflügelten sowohl den E-Commerce als auch die Digitalen Zahlungstransaktionen erheblich, so dass das Total Payment Volume im April um 22 Prozent und der Umsatz um 20 Prozent hochschnellten. PayPal-CEO Dan Schulman stellte außerdem fest, dass Transaktionen mit der Marke PayPal im vergangenen Monat gegenüber dem Vorjahres-April um 43 Prozent gestiegen sind und dass der 1. Mai der Tag mit dem höchsten Transaktionsvolumen in der Geschichte PayPals war. Und da die Börse die Zukunft handelt, entzündeten diese positiven Entwicklungen ein kleines nachbörsliches Kursfeuerwerk, so dass der PayPal-Kurs sich nicht nur von seinem Minus erholte, sondern sogar auf ein Plus von mehr als 8 Prozent umswitschte.

Dazu trugen natürlich noch andere Zahlen kräftig bei. Bereits im März verzeichnete PayPal einen Anstieg seiner aktiven Konten (definiert als Konten, die in den letzten 12 Monaten mit PayPal oder einem „Plattformzugangspartner“ abgewickelt wurden) um 3,9 Millionen, eine Verbesserung gegenüber 3 Millionen im Januar und 3,1 Millionen im Februar. Im April kamen dann weitere 7,4 Millionen aktive Konten hinzu, ein Plus von 135 Prozent gegenüber dem Vorjahreswert; die Gesamtzahl der aktiven Kunden liegt nun bei über 332 Millionen. Dabei wuchs PayPal vor allem in seinen Kernmärkten USA, Westeuropa und Australien. Und auch im Mai ging das Wachstum ungebremst weiter; am Tag vor Bekanntgabe der Quartalszahlen kamen alleine 295.000 neue Konten hinzu. Und die täglich aktiven Kunden sollen in diesem Jahr um 20 Prozent zulegen.

Für das zweite Quartal geht PayPal davon aus, dass die schrittweisen Lockerungen das Wachstumstempo etwas verlangsamen werden, aber dass das höhere Volumen beim E-Commerce von dauerhafter Natur sein werde. Andererseits rechnet PayPal nicht mit einer signifikanten Erholung bei Reisen oder Veranstaltungen im laufenden Quartal.

Bei Venmo stieg das TPV im ersten Quartal um 48 Prozent gegenüber dem Vorjahreswert auf 31 Milliarden Dollar, nachdem es im vierten Quartal 2019 sogar um 56 Prozent gestiegen war. Dabei hatte sich das TPV-Wachstum im März verlangsamt, nachdem es im Januar und Februar deutlich über 50 Prozent gelegen hatte; wobei auch bei Venmo die Aktivitäten im zweiten Quartal wieder deutlicher zulegten.

Und auch Honey kann beeindrucken. Lag die Zahl der aktiven Konten im Januar noch bei 10,2 Millionen, konnte die Nettoanzahl der neuen Aktivkonten im April gegenüber dem Vor-Corona-Niveau um fast 180 Prozent gesteigert werden und der Umsatz lag im April mehr als 40 Prozent über dem Niveau von Januar und Februar. PayPal hat die Dienste von Honey zuletzt aggressiv bei seiner Nutzerbasis in den USA beworben und das offenbar mit durchschlagendem Erfolg.

PayPal als Stütze der Wirtschaft

Doch PayPal engagiert sich auch in der zweiten Reihe. So stellt man Kredite für kleine Unternehmen über das „Paycheck Protection Program“ (PPP) der Regierung bereit. Über das CARES-Gesetz wurde ein 350-Milliarden-Dollar-Programm zur Vergabe von Notfallkrediten an kleine Unternehmen initiiert, die von der Corona-Krise betroffen sind. Es soll diesen Unternehmen helfen, ihre Beschäftigten weiterhin zu bezahlen und ihre Miet- oder Hypothekenverpflichtungen zu decken. Alleine im ersten Quartal konnte PayPal im Rahmen des PPP bereits "weit mehr als eine Milliarde US-Dollar" verteilen bei durchschnittlichen Kreditgrößen von 35.000 Dollar. Somit trägt PayPal maßgeblich dazu bei, die amerikanische Wirtschaft zu stützen und vor dem totalen Kollaps zu bewahren. Für die Durchreichung der PPP-Mittel erhält PayPal eine feste Provision und hat kein eigenes Kreditrisiko in den Büchern. Die Rückstellungen für mögliche kreditausfälle betreffen ausschließlich direkt von PayPal an seine Kunden gewährte Kredite.

Solide Bilanzen, finanzielle Stärke, rosige Aussichten

Während einige Unternehmen ihre Dividenden streichen und ihre Aktienrückkaufprogramme einfrieren müssen, um Liquidität für die Krisenzeit zu schaffen, kann PayPal aus einer Position der finanziellen Stärke heraus agieren. PayPal beendete das erste Quartal mit 10,1 Milliarden Dollar in bar bei 8 Milliarden Dollar in Schulden. Der Free Cashflow stieg im ersten Quartal gegenüber dem Vorjahr um 60 Prozent auf 1,3 Milliarden Dollar an – allerdings schwankt dieser von Quartal zu Quartal teilweise erheblich. Doch auf mittlere Sicht steigt er kontinuierlich an, was ebenfalls ein Zeichen finanzieller Stärke ist und Raum für Investitionen und Aktienrückkäufe bietet.

PayPal hat gezeigt, dass es weniger stark vom Wirtschaftseinbruch getroffen wird als MasterCard, VISA und vor allem Square; vielmehr dürfte PayPal zu den großen Profiteuren während der Krise gehören und auch darüber hinaus von den sich beschleunigenden Trends hin zu mehr Onlineshopping und mehr digitalen Transaktionen profitieren. Kein Wunder, dass Ken Fisher gerade hier nochmals zugegriffen hat…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 336064727

Als Sohn der Investment-Legende Philip A. Fisher war es für Kenneth Lawrence Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen. Doch es ist ihm gelungen und er ist heute ein äußerst erfolgreichster Investor und Fondsmanager, der darüber hinaus eine Reihe Bestseller veröffentlicht hat und regelmäßig Kolumnen für Finanzmagazine verfasst, die weltweit in viele Sprachen übersetzt werden.

Value? Growth? Contrarian? Alles, aber zu seiner Zeit!

Fisher verfolgt abwechselnd Value/Contrarian Investing und Growth Stock Investing. Nachdem er in einer eigenen Studie herausgefunden hatte, dass beide Stile je nach Marktgeschehen abwechselnd gut funktionieren, fährt er bewusst zweigleisig. Doch das nicht nach Lust und Laune oder nur aus dem Bauch heraus.

Somit ist Fisher Value Investor, wenn dieser Ansatz die besseren Renditen verspricht. Und er ist Growth Investor, wenn es hiermit mehr zu verdienen gibt. Auf lange Sicht hat der Value-Ansatz die Nase vorn, aber die Geschichte zeigt auch, dass selten beide Ansätze gleichzeitig überdurchschnittliche Renditen abwerfen. Und Fisher versucht stets, die bessere Welle zu reiten.

„Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten.“

(Ken Fisher)

Vielmehr zieht er Makro-Indikatoren zu Rate. Ist die Zinsstrukturkurve flach, favorisiert er Wachstumsaktien und bei einer steilen Kurve sucht er nach Value-Schätzen. Aber auch das Bruttoinlandsprodukt (BIP) oder die Inflationsentwicklung sind wichtige Kriterien für ihn, was er in seinen lesenswerten ausführlich Büchern beschreibt.

Der Andersdenkende

Als Contrarian legt Ken Fisher zudem großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse „entdeckt“ und in den Himmel gekauft werden. Den Trend zu reiten macht am meisten Spaß und bringt am meisten Rendite - wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Einige seiner bevorzugten Kriterien bei der Auswahl von Einzelaktien sind:

• Das Kurs-Umsatz-Verhältnis bei nicht zyklischen Aktien und Technologiewerten sollte unter 0,75 liegen, aber keinesfalls über 1,5

• Das Kurs-Umsatz Verhältnis für Zykliker sollte unter 0,8 liegen, im Idealfall unter 0,4

• Die Schuldenquote, also das Verhältnis von Fremdkapital zu Eigenkapital, sollte kleiner als 0,4 sein

• Das Wachstum beim Gewinn je Aktie sollte auf lange Sicht über 15% liegen

• Der Free-Cash-Flow pro Aktie sollte größer Null sein

• Die durchschnittliche Gewinnmarge der letzten drei Jahre sollte über 5% liegen

Jenseits der Kennzahlen setzt Fisher aber auch auf weiche Kriterien für die erfolgreiche Aktienauswahl:

• Hat das Unternehmen Produkte oder Dienstleistungen, die ausreichendes Potenzial haben, um in den nächsten Jahren ordentliches Umsatzwachstum zu garantieren?

• Hat das Management die Entschlossenheit, weiterhin Produkte und Prozesse zu entwickeln, die das Umsatzpotenzial erhöhen?

• Wie effektiv ist der Bereich Forschung & Entwicklung in Relation zur Größe des Unternehmens?

• Hat die Firma einen überdurchschnittlich erfolgreichen Vertriebsapparat?

• Hat das Unternehmen eine ausreichend große Gewinnmarge?

• Was tut das Unternehmen, um die Gewinnmarge zu halten oder auszubauen?

• Pflegt die Firma herausragende Beziehungen zum Personal bzw. zu ihren Arbeitnehmern?

• Hat das Unternehmen hervorragendes Führungspersonal?

• Hat das Management eine ausreichende Tiefe, um Aufgaben delegieren zu können?

• Wie gut sind die Kostenanalyse und das Accounting?

• Welche Aspekte heben das Unternehmen von seinen Wettbewerbern ab?

• Hat das Unternehmen eine eher kurzfristige oder langfristige Gewinnorientierung?

• Benötigt die Firma für ihr Wachstum Kapitalerhöhungen?

• Verfügt das Unternehmen über ein Management zweifelsfreier Integrität?

• Ist das Management auch in schwierigen Zeiten ehrlich?

Transaktionen im 1. Quartal 2020

Ken Fishers Portfolio ist breit aufgestellt, was bei seinem hohen Anlagevolumen kaum verwundert. Er verwaltet allerdings nicht nur sein eigenes Vermögen, sondern betreut Einzeldepots tausender Mandanten. Daher tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus, und kann er keinen so fokussierten Ansatz verfolgen wie es sein Vater Philip A. Fisher bevorzugte.

Fisher sah die Märkte längere Zeit im Schlussakkord eines Bullenmarktes und in solchen Phasen performen Technologiewerte stets besonders gut. Andererseits dominierten im Herbst 2019 die Sorgen um den US-China-Handelskrieg, Strafzölle, der Brexit und das mögliche Amtsenthebungsverfahren gegen Donald Trump. Vom Corona-Virus war noch keine Rede, doch das hat sich im Auftaktquartal 2020 komplett geändert: Corona dominiert alle Investmententscheidungen.

Fisher hat mit Pfizer und Johnsons & Johnson zwei Pharmaschwergeeichte beinahe komplett aussortiert und seine Anteile jeweils um rund 88 Prozent verringert. Die hatten bisher zu den TOP-15-Werten in seinem Portfolio gehört.

Die negative Entwicklung bei Softbank Group hat Fisher veranlasst, seinen Bestand um 91 Prozent abzubauen. Der Dauerzwist um We Work, das Fiasko bei Uber und weitere Beteiligungen, die in der Corona-Krise mächtig ins Straucheln geraten sind, haben zu massiven Abschreibungen und enormen Verlusten geführt – absehbaren Verlusten, denn Lockdown, Home Work und Ausgangssperren belasten die aufstrebenden Unternehmen der Sharing Economy massiv.

Ebenfalls stark abgebaut hat Ken Fisher bei Bankwerten und UBS sowie HSBC um jeweils rund 97 Prozent abverkauft.

Aber Fisher hat nicht nur Werte verkauft, die von der Corona-Krise und der anstehenden Rezession stark negativ getroffen werden dürften, sondern er hat sein Portfolio auch mit mittel- und langfristig aussichtsreichen Werten aufgefüllt. MasterCard spürt kurzfristig den Einbruch beim Zahlungsverkehr, insbesondere aus dem Touristik- und Luftverkehrsgeschäft, aber das Unternehmen wird vom Trend zu bargeldlosem Bezahlen profitieren. Ebenso Facebook, die kurzfristig deutliche Einbußen bei den Werbeeinnahmen verspüren, aber Social Distancing führt zu einem zusätzlichen Nutzerwachstum und das Unternehmen kann seine Dienste (neben Facebook auch Instagram und WhatsApp) immer besser monetarisieren. Und mit Netflix und Walt Disney kaufte Fisher zwei der großen Gewinner des Streaming-Trends.

Portfolio zum Ende des 1. Quartals 2020

Die sogar weiter zunehmende Dominanz der Technologiewerte in Ken Fishers Portfolio zeigt sich an seinen größten Positionen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mit Apple, Microsoft, Amazon, Alibaba, Alphabet, Adobe, Slaesforce setzt Fisher sehr stark auf Technologiewerte und das Internet. Und damit gleich auf mehrere Megatrends: Online-Shopping, Cloud, Software-as-a-Service (SaaS), Künstliche Intelligenz (KI). VISA profitiert wie MasterCard als Payment Netzwerk vom Swing zu Digital Payments und Onlinehsopping und Tencent als Chinas führender digitaler Spieleanbieter erlebt durch Corona ebenfalls einen Zusatzfrühling.

Zusätzlich hat Ken Fisher noch zwei ETFs hoch gewichtet, die in erstklassige Unternehmensanleihen investieren. Hieran zeigt sich Fishers grundsätzliche Zuversicht hinsichtlich der Entwicklung der Wirtschaft und der Unternehmen, trotz der Corona-Wirtschaftskrise.

Aktie im Fokus: PayPal

Ein großer Profiteur ist auch der Online-Zahlungspionier PayPal. Mit einer Marktkapitalisierung von 150 Milliarden Dollar ist der Wert aber zu klein, um in Fishers Portfolio ganz vorne mitzuspielen; dennoch hatte Fisher den richtigen Riecher, als er im ersten Quartal seine Position um zwei Drittel aufgestockt hat. Das Unternehmen hat gerade seine Zahlen zum ersten Quartal vorgelegt und die zeigten ein bisschen Schatten (im März) und viel Licht (im April und Mai).

Gegründet wurde PayPal vom illustren Entrepreneur Elon Musk, der heute vor allem als Treiber hinter Tesla und SpaceX für Aufsehen sorgt. Das Internetauktionshaus Ebay erkannte als erstes das große Potenzial, das in der Payment-Lösung von PayPal steckte und übernahm den Zahlungsabwickler, um ihn in sein eigenes Onlineangebot zu integrieren. Das hat sich für beide Unternehmen ausgezahlt und beider Wachstum beschleunigt.

Doch diese „heile Welt“ endete, als der aktivistische Investor Carl Icahn sich bei Ebay einkaufte und auf die Abspaltung von PayPal drängte. Sein Argument war, dass sich beide getrennt voneinander schneller und besser entwickeln könnten. Insbesondere PayPal. Und er bekam seine Abspaltung und seit einigen Jahren agiert PayPal wieder frei von Ebay und daher sind immer mehr Onlineshops bereit, PayPal als Zahlungsmethode zu akzeptieren, ohne sich mit ihrem Konkurrenten Ebay einlassen zu müssen. PayPal wächst seitdem zweistellig und ist eine wahre Erfolgsgeschichte.

Doch wie heißt es so schön? Die Revolution frisst ihre Kinder. Und heute ist Onlinebezahlen über einen PayPal-Konto selbst Old-School-Payment und FinTechs und Bitcoins und Blockchain sind nur einige Schlagworte, die neben Banken auch PayPals Geschäftsmodell vor neue Herausforderungen stellen. Allerdings bleibt PayPal nicht untätig. Im Gegenteil.

So ging man Kooperationen ein mit Baidu, so dass chinesische Kunden mit der Baidu Wallet und PayPal in Millionen von Geschäften außerhalb Chinas bezahlen können.

Mit Samsung traf PayPal eine ähnliche Vereinbarung und auch bei Nintendo können Spieler mittels PayPal bezahlen und auch in Apples AppStore und weiteren Apple-Services wird PayPal seit einiger Zeit als Zahlungsmethode akzeptiert.

Des Weiteren ging PayPal eine Kooperation mit Microsofts Skype ein, wodurch Skype PayPal in seine aktuelle Mobile App integriert und Skype-Nutzer in vielen Ländern künftig Geld an andere Skype-Nutzer versenden können. Gerade bei Jugendlichen sind Direktzahlungen (Peer-to-Peer) sehr beliebt und PayPal bietet sie über seine Tochter Venmo schon länger an. Der Skype-Deal ergänzt das eigene Angebot also lediglich. Dabei ist Venmo keine „kleine Sache“ mehr, immerhin werden pro Jahr Zahlungen im zweistelligen Milliarden-Volumen über Venmo abgewickelt.

Darüber hinaus dringt PayPal auch in den stationären Handel vor. Denn der Kreditkartengigant Visa und PayPal haben ihre strategische Partnerschaft auf Europa ausgeweitet. Beide Unternehmen arbeiten bereits in den USA und im Asien-Pazifik-Raum zusammen und wollen ein nahtloses Erlebnis für alle Kunden schaffen, die mit ihrer Visa Karte an Orten bezahlen, die PayPal akzeptieren. Durch die Zusammenarbeit mit Visa Partnerbanken können Verbraucher nämlich ihre Visa Karten einfach der PayPal-Wallet hinzuzufügen, zum Beispiel über ihre Banking Apps. PayPal kommt damit in die Lage, auf Augenhöhe mit kontaktlosen Bezahlsystem wie Apple Pay oder Samsung Pay zu treten. Darüber hinaus wurde PayPal dank seiner Banklizenz in Europa Mitglied des Visa Netzwerks von Finanzinstituten in Europa und kann damit selbst als Visa-Karten-Emittent fungieren, so dass Verbraucher und Unternehmen PayPal weltweit überall nutzen können, wo Visa akzeptiert wird.

Doch PayPal ist auch hinter den Kulissen tätig und bietet seit 2013 über die eigene Tochtergesellschaft PayPal Working Capital für kleine Online-Händler Kredite mit kurzen Laufzeiten an. Dazu hat PayPal die US-amerikanische Online Lending Company Swift Financial Corporation übernommen und bietet nun auch größeren Unternehmen Kreditangebote von bis zu 500.000 UDollar über seine eigene Online-Plattform an. PayPals enormer Vorteil gegenüber Banken ist, dass PayPal seine Kunden sehr gut kennt und genau weiß, wie viel Umsatz sie machen, welche Stornoquoten sie haben und wann sie mit wie hohen Zahlungseingängen rechnen können. Das Risiko ist also sehr überschaubar und gleichzeitig bindet PayPal die Kunden noch fester an sich. Was auch an der relativ kurzen Zeitspanne liegt, innerhalb derer PayPal Kreditzusagen geben kann.

MercadoLibre und Honey

Für Aufsehen sorgten zwei Beteiligungen von PayPal. PayPal hatte sich vor einem Jahr mit 750 Millionen Dollar an MercadoLibre beteiligt, Lateinamerikas führendem Onlinehändler und Digital Payment-Anbieter (MercadoPago) und vor einigen Monaten übernahm man für vier Milliarden Dollar die Bonus- und Rabattplattform Honey, die über eine Browser-App Rabatte und Gutscheine anbietet.

PayPal will die Produktpalette von Honey, also Produktfindung, Preistracking, Angebote und Loyalität „in die Paypal- und Venmo-Erfahrungen einbauen“. Damit sollen der digitale Handel und die Finanzdienstleistungen erschwinglicher, benutzerfreundlicher, lustiger und für Menschen auf der ganzen Welt zugänglicher gemacht werden – kurz gesagt: PayPal will mehr sein als ein reiner Zahlungsdienstleister und baut sein Netzwerk im Loyality-Segment erheblich aus.

Quartalszahlen? Die Börse handelt die Zukunft!

Und nun legte PayPal am Donnerstag nach Börsenschluss seine Zahlen zum ersten Quartal vor. PayPals Total Payment Volume (TPV) war im Januar und Februar um 28 und 24 Prozent gestiegen gegenüber dem Vorjahreswert, doch im März brach die Wachstumsrate auf 7 Prozent ein, so dass sie für das erste Quartal bei 19 Prozent lag. Beim Umsatz sah es ähnlich aus; nach 16 Prozent im Januar und 20 Prozent im Februar sackte das Wachstum im März auf 5 Prozent zusammen, so dass im ersten Quartal am Ende ein Umsatzwachstum von 12 Prozent heraussprang. Maßgeblich für den Einbruch im März waren vor allem die schwächeren Aktivitäten bei Reise- und Veranstaltungskunden, aber auch geringere grenzüberschreitende E-Commerce-Aktivitäten in Europa und Asien.

Deutlich schlechter sah es beim Gewinn aus. Der bereinigte Gewinn je Aktie lag mit 0,66 Dollar auf Vorjahresniveau und damit unter den Erwartungen der Analysten. Ohne die Bereinigung lag der Gewinn je Aktie sogar nur bei 0,07 Dollar und dieser starke Gewinneinbruch schickte die Aktie nachbörslich zunächst auf Talfahrt. Dabei hatte PayPal 237 Millionen in die Rückstellungen gebucht, um für mögliche Kreditausfälle seiner Kunden gewappnet zu sein und dies alleine reduzierte den Gewinn je Aktie um 17 Cents. Weitere negative Effekte verbuchte PayPal hier aufgrund von Steuern im Zusammenhang mit der Akquisition von Honey (22 Cents) und Kursverlusten vor allem bei MercadoLibre (7 Cents).

Doch nach den Zahlen ist vor den Zahlen und daher wurden die Aussagen des Managements im anschließenden Conference Call mit besonderer Spannung erwartet. Wie das Management erklärte, war auch der bereinigte Gewinn von 0,66 Dollar je Aktie von den Kreditrückstellungen negativ beeinflusst und hätte ohne diese bei 0,83 Dollar gelegen und damit deutlich über den Erwartungen von 0,73 Dollar.

Und auch sonst gab es eher Positives zu berichten. So zeigte der April bereits ein komplett anderes Bild als der März: die Bewegungseinschränkungen, der Lockdown sowie die Konjunkturzahlungen der Regierung beflügelten sowohl den E-Commerce als auch die Digitalen Zahlungstransaktionen erheblich, so dass das Total Payment Volume im April um 22 Prozent und der Umsatz um 20 Prozent hochschnellten. PayPal-CEO Dan Schulman stellte außerdem fest, dass Transaktionen mit der Marke PayPal im vergangenen Monat gegenüber dem Vorjahres-April um 43 Prozent gestiegen sind und dass der 1. Mai der Tag mit dem höchsten Transaktionsvolumen in der Geschichte PayPals war. Und da die Börse die Zukunft handelt, entzündeten diese positiven Entwicklungen ein kleines nachbörsliches Kursfeuerwerk, so dass der PayPal-Kurs sich nicht nur von seinem Minus erholte, sondern sogar auf ein Plus von mehr als 8 Prozent umswitschte.

Dazu trugen natürlich noch andere Zahlen kräftig bei. Bereits im März verzeichnete PayPal einen Anstieg seiner aktiven Konten (definiert als Konten, die in den letzten 12 Monaten mit PayPal oder einem „Plattformzugangspartner“ abgewickelt wurden) um 3,9 Millionen, eine Verbesserung gegenüber 3 Millionen im Januar und 3,1 Millionen im Februar. Im April kamen dann weitere 7,4 Millionen aktive Konten hinzu, ein Plus von 135 Prozent gegenüber dem Vorjahreswert; die Gesamtzahl der aktiven Kunden liegt nun bei über 332 Millionen. Dabei wuchs PayPal vor allem in seinen Kernmärkten USA, Westeuropa und Australien. Und auch im Mai ging das Wachstum ungebremst weiter; am Tag vor Bekanntgabe der Quartalszahlen kamen alleine 295.000 neue Konten hinzu. Und die täglich aktiven Kunden sollen in diesem Jahr um 20 Prozent zulegen.

Für das zweite Quartal geht PayPal davon aus, dass die schrittweisen Lockerungen das Wachstumstempo etwas verlangsamen werden, aber dass das höhere Volumen beim E-Commerce von dauerhafter Natur sein werde. Andererseits rechnet PayPal nicht mit einer signifikanten Erholung bei Reisen oder Veranstaltungen im laufenden Quartal.

Bei Venmo stieg das TPV im ersten Quartal um 48 Prozent gegenüber dem Vorjahreswert auf 31 Milliarden Dollar, nachdem es im vierten Quartal 2019 sogar um 56 Prozent gestiegen war. Dabei hatte sich das TPV-Wachstum im März verlangsamt, nachdem es im Januar und Februar deutlich über 50 Prozent gelegen hatte; wobei auch bei Venmo die Aktivitäten im zweiten Quartal wieder deutlicher zulegten.

Und auch Honey kann beeindrucken. Lag die Zahl der aktiven Konten im Januar noch bei 10,2 Millionen, konnte die Nettoanzahl der neuen Aktivkonten im April gegenüber dem Vor-Corona-Niveau um fast 180 Prozent gesteigert werden und der Umsatz lag im April mehr als 40 Prozent über dem Niveau von Januar und Februar. PayPal hat die Dienste von Honey zuletzt aggressiv bei seiner Nutzerbasis in den USA beworben und das offenbar mit durchschlagendem Erfolg.

PayPal als Stütze der Wirtschaft

Doch PayPal engagiert sich auch in der zweiten Reihe. So stellt man Kredite für kleine Unternehmen über das „Paycheck Protection Program“ (PPP) der Regierung bereit. Über das CARES-Gesetz wurde ein 350-Milliarden-Dollar-Programm zur Vergabe von Notfallkrediten an kleine Unternehmen initiiert, die von der Corona-Krise betroffen sind. Es soll diesen Unternehmen helfen, ihre Beschäftigten weiterhin zu bezahlen und ihre Miet- oder Hypothekenverpflichtungen zu decken. Alleine im ersten Quartal konnte PayPal im Rahmen des PPP bereits "weit mehr als eine Milliarde US-Dollar" verteilen bei durchschnittlichen Kreditgrößen von 35.000 Dollar. Somit trägt PayPal maßgeblich dazu bei, die amerikanische Wirtschaft zu stützen und vor dem totalen Kollaps zu bewahren. Für die Durchreichung der PPP-Mittel erhält PayPal eine feste Provision und hat kein eigenes Kreditrisiko in den Büchern. Die Rückstellungen für mögliche kreditausfälle betreffen ausschließlich direkt von PayPal an seine Kunden gewährte Kredite.

Solide Bilanzen, finanzielle Stärke, rosige Aussichten

Während einige Unternehmen ihre Dividenden streichen und ihre Aktienrückkaufprogramme einfrieren müssen, um Liquidität für die Krisenzeit zu schaffen, kann PayPal aus einer Position der finanziellen Stärke heraus agieren. PayPal beendete das erste Quartal mit 10,1 Milliarden Dollar in bar bei 8 Milliarden Dollar in Schulden. Der Free Cashflow stieg im ersten Quartal gegenüber dem Vorjahr um 60 Prozent auf 1,3 Milliarden Dollar an – allerdings schwankt dieser von Quartal zu Quartal teilweise erheblich. Doch auf mittlere Sicht steigt er kontinuierlich an, was ebenfalls ein Zeichen finanzieller Stärke ist und Raum für Investitionen und Aktienrückkäufe bietet.

PayPal hat gezeigt, dass es weniger stark vom Wirtschaftseinbruch getroffen wird als MasterCard, VISA und vor allem Square; vielmehr dürfte PayPal zu den großen Profiteuren während der Krise gehören und auch darüber hinaus von den sich beschleunigenden Trends hin zu mehr Onlineshopping und mehr digitalen Transaktionen profitieren. Kein Wunder, dass Ken Fisher gerade hier nochmals zugegriffen hat…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 336064727