Portfoliocheck: PayPal ist Joel Greenblatt jetzt doppelt so viel wert

Joel Grennblatt entwickelte mit seiner „Börsenzauberformel“ ein regelbasiertes Auswahlsystem für die aussichtsreichsten Aktien, da ihm klassische Value-Investing-Ansätze zu kompliziert sind und zu viele Bilanz- und Wirtschaftskenntnisse voraussetzen. In seinem Buch „The Little Book that Beats the Market“ belegte er den überragenden Erfolg dieser Strategie und das Buch schaffte es auf die Bestsellerliste der New York Times.

Greenblatt studierte an der University of Pennsylvania und schloss sein Studium mit dem Bachelor of Science und dem Master of Business Administration ab. 1985 startete er seinen eigenen Hedgefonds Gotham Capital mit 7 Mio. USD.

Die Börsenzauberformel

Bei seiner Zauberformel begrenzt Greenblatt von vornherein die Aktienauswahl. So müssen die untersuchten Werte eine Mindestmarktkapitalisierung aufweisen, in den USA beheimatet sein und nicht dem Energie- oder Finanzsektor angehören. Entscheidend sind dann lediglich zwei Kennzahlen, und zwar die Kapitalrendite (ROIC, Return on Invested Capital) und die Gewinnrendite. Zu ihrer Ermittlung wird der operative Gewinn eines Unternehmens ins Verhältnis zum Gesamtunternehmenswert („Enterprise Value“) gesetzt. Je höher die Gewinnrendite, desto günstiger ist das Unternehmen bewertet.

Die Kapitalrendite ist im Gegensatz zur Gewinnrendite eine Qualitätskennzahl und wird von Greenblatt als Verhältnis aus dem EBIT, also dem Ergebnis vor Zinsen und Steuern, zu den materiellen Nettovermögenswerten definiert. Je höher die Gewinnrendite, desto mehr Gewinn wird im Vergleich zum eingesetzten Kapital erzielt.

Die Aktien, die bei beiden Kennzahlen gemeinsam die besten Werte aufweisen, sind nach Greenblatts Zauberformal die aussichtsreichsten Investments.

Top Transaktionen im 2. Quartal 2022

Zum Ende des Quartals hatte Joel Greenblatts Gotham Capital 1.104 Werte mit einem Gesamtwert von 3,11 Mrd. USD im Portfolio, darunter 176 Neuaufnahmen. Seine Turnover-Rate lag erneut bei selbst für seine Verhältnisse sehr hohen 28 %.

Greenblatt stockte weiter den breiten Markt auf, indem er seine zwei bevorzugten S&P 500-ETFs um 22 bzw. 23,5 % aufstockte. Zusätzlich erwarb er auch noch den iShares Core S&P 500 ETF sowie den iShares Core MSCI EAFE ETF, der auf die Aktienmarktentwicklung von Industrieländern außerhalb der USA und Kanada setzt.

Neu in seinem Depot hat Greenblatt Public Services Enterprise Group, ein börsennotiertes, diversifiziertes Energieunternehmen mit Hauptsitz in Newark, New Jersey. Die größte Tochtergesellschaft des Unternehmens ist die Public Service Electric and Gas Company (PSE&G), das älteste und größte nicht staatliche Versorgungsunternehmen New Jerseys.

Daneben stockte er seinen Bestand bei der Exelon Corp. um 620 % auf, einem weiteren großen US-amerikanischen Energieversorger. Das Unternehmen mit Hauptsitz in Chicago entstand im Oktober 2000 durch die Fusion der Unternehmen PECO Energy Company aus Philadelphia und Unicom aus Chicago.

Zudem verdoppelte Greenblatt seinen Einsatz bei PayPal, während er bei ITeos Therapeutics, Eaton Corp PLC und Advanced Micro Devices seine Positionen zwischen 85 und 95 % reduzierte.

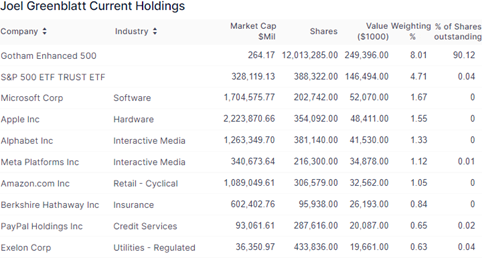

Top Positionen zum Ende des 2. Quartals 2022

In Greenblatts breit gestreutem Portfolio führen weiterhin Technologiewerte mit 18,6 % Gewichtung (Q1: 19,7 %). Ihnen folgen Gesundheitsaktien mit nahezu unveränderten 11,8 %, Industriewerte mit konstanten 11,4 %, leicht gesunkene zyklische Konsumwerte mit 10,2 % und nun Immobilienwerte mit 7,4 %, die sich an den um 1 % geschrumpften Finanzwerte vorbeigeschoben haben, die nur noch 6,4 % auf die Waage bringen.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

Auf den ersten fünf Plätzen gab es keine Veränderung in Greenblatts Portfolio; die beiden S&P 500 ETFs legten dank der Aufstockung in der Gewichtung nochmals leicht zu.

Neuer sechster ist Meta Platforms, die mit Amazon den Platz tauschten, während Berkshire Hathaway seinen achten Rang behaupten konnte. Neuer Neunter ist nach der Positionsverdopplung jetzt PayPal, die vier Plätze gutmachen konnte, bevor der mehr als versiebenfachte Energieversorger Exelon Corp als neuer Zehnter die Top 10 abschließt.

Greenblatt setzt seinen Schwerpunkt also weiterhin auf US-Standardwerten mit hohen Cashflows und üppigem Cashpolstern, die bei Konjunkturschwächen und in Krisenzeiten mit am besten für den Sturm gerüstet sind.

Im Fokus: PayPal

Online-Zahlungspionier PayPal hat seit dem Spin-off vom Internetauktionshaus Ebay vor acht Jahren eine außerordentlich erfolgreiche Entwicklung genommen. PayPal ist in vielen Bereichen des Onlinehandels noch immer die Standardzahlungsmethode und sorgt auf beiden Seiten der Transaktion für Sicherheit.

Bis vor einem Jahr zeigte PayPal keinerlei Schwächen, weder im operativen Geschäft noch beim Aktienkurs. Doch seitdem haben sich die Zeiten kräftig verändert und die PayPal-Aktie musste gleich von mehreren Seiten Schläge einstecken.

Das Umfeld hat sich generell verschlechtert, die De-Globalisierungstendenzen aufgrund des Ukrainekriegs nehmen zu und reduzieren weltweit die Wachstumsaussichten; das trifft auch die Zahlungsdienstleister, auch wenn der „War on Cash“, also die fortgesetzte Abkehr vom Bargeld ihnen grundsätzlich Rückenwind verleiht.

Die hohen Preise samt zweistelligen Inflationsraten bringen deutliche Zinssteigerungen sowie daraus resultierend ein Abbremsen der Konjunktur mit sich. Das bremst die Wachstumsaussichten auch im Paymentsektor. Zudem ist die Vergleichsbasis ziemlich hoch, denn nach dem Coronacrash erholten sich die Umsätze schnell und schossen kräftig nach oben. Verglichen mit diesen starken Zuwachsraten fallen die Werte in diesem Jahr, vor allem im laufenden zweiten Halbjahr, deutlich ab. Und wäre das noch nicht genug, haben sich in den letzten 12 Monaten die Bewertungsmultiple für Wachstumsaktien an den Börsen merklich reduziert. Was nichts anderes bedeutet, als dass Anleger heute dem gleichen Wachstum weniger Wert beimessen als noch vor 12 oder 18 Monaten.

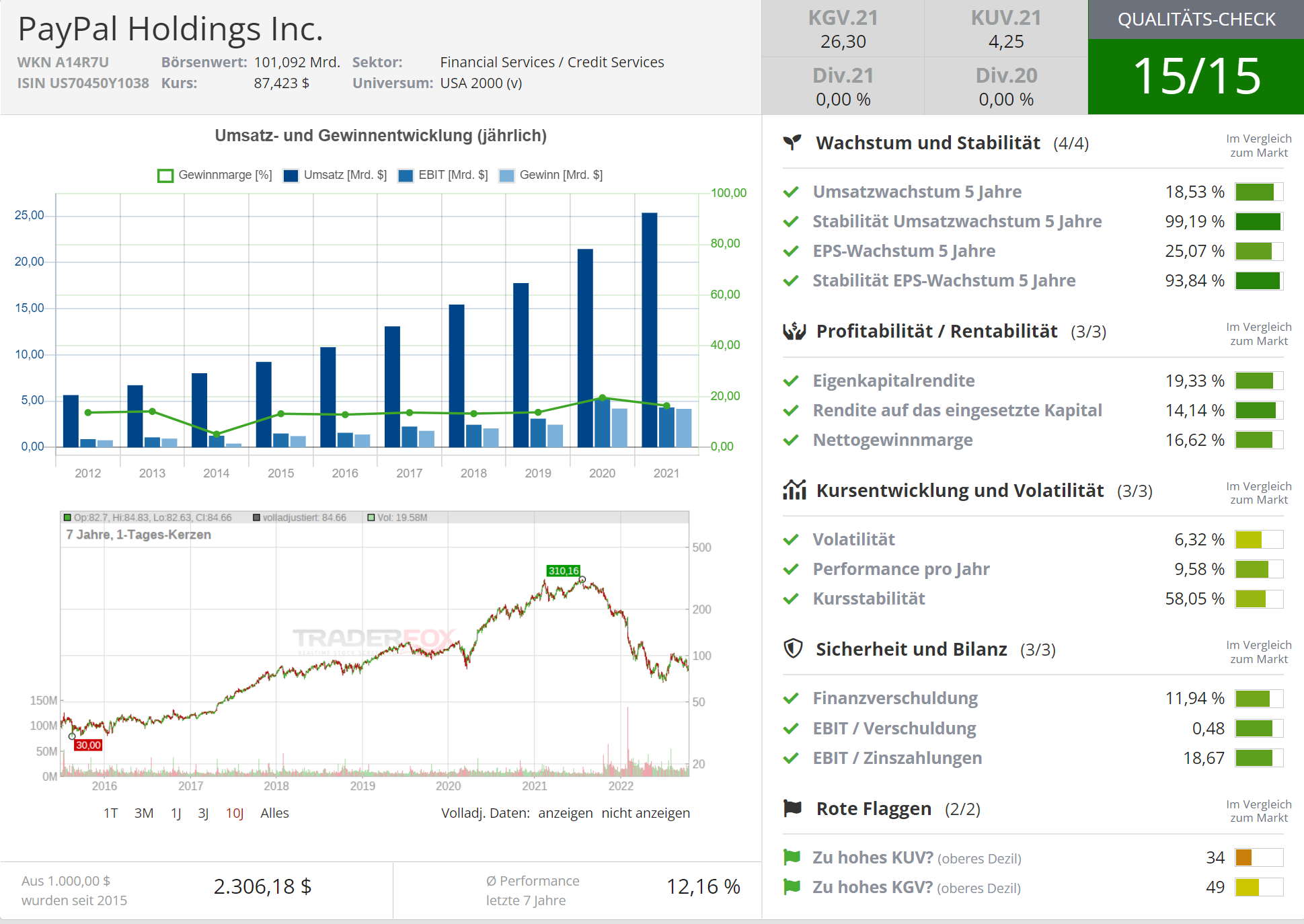

Quelle: Qualitäts-Check TraderFox

Ein Blick auf den Chart der PayPal-Aktie reicht aus, um einem die kombinierten Effekte klarzumachen. Auf Sicht von einem Jahr liegt die Aktie an der NASDAQ mit 70 % im Minus, wovon sich fast 60 % alleine seit dem Jahresbeginn angehäuft haben. Allerdings ist auch festzustellen, dass der Kurs sich von seinem letzten Einbruch im Juli wieder einigermaßen erholt hat und seitdem auf Höhe seiner Mai-Tiefs notiert. Insofern könnte sich hier eine Bodenbildung abzeichnen. Mit rund 80 USD liegt er zudem auf dem Niveau von 2018.

Doch seitdem ist viel passiert. Der Wert der abgewickelten Transaktionen hat sich zwischen 2018 und 2021 von rund 600 Mio. USD auf über 1.250 Mio. USD mehr als verdoppelt, dabei hat sich die Kostenbelastung je Transaktion von knapp 1 % auf 0,8 % abgeschwächt – PayPal wickelt also nicht nur doppelt so viele Transaktionen ab, sondern es verdient auch noch mehr an jeder Einzelnen.

Das ist nicht ganz unwesentlich, denn PayPal erzielt seine Einnahmen im Wesentlichen aus zwei Bereichen: Der größte sind die Transaktionseinnahmen, also Einnahmen, die Händlern und Verbrauchern auf Transaktionsbasis überwiegend für das über die Plattform abgewickelte Zahlungsvolumen in Rechnung gestellt werden. Heraus stammten 2021 rund 90 % der Einnahmen. Den Rest steuern die sog. Mehrwertdienste bei. Diese stammen aus Partnerschaften, Abonnementgebühren, Gateway-Gebühren und anderen Diensten, die PayPal Händlern und Kunden anbietet, sowie aus Zinsen und Gebühren für seine verschiedenen Kreditprodukte für Verbraucher und Händler.

Diese Zahlen zeigen, dass PayPals Geschäftsmodell gut skalierbar ist: zusätzliche Umsätze erzeugen keine zusätzlichen Kosten in gleicher Höhe. Daher richtet sich der Blick der Anleger zu Recht auf das Wachstum.

Zwischen 2013 und 2021 konnte PayPal von 143 auf 426 Mio. steigern und damit um 13 % pro Jahr. 2017 war mit 17 % Zuwachs besonders stark, 2021 lag mit 13 % im Mittel, aber in den ersten 6 Monaten des Jahres 2022 ging die Wachstumsrate auf 6 % zurück.

Es geht aber nicht nur um die Zahl der aktiven Konten, sondern auch darum, wie aktiv diese sind. Seit 2013 hat sich die Anzahl der Transaktionen proaktivem Konto von 23 auf 45 pro Jahr annähernd verdoppelt. Im 2. Quartal 2022 lag der Zuwachs im Jahresvergleich bei weiterhin starken 12 %.

Der dritte wesentliche Faktor ist das durchschnittliche Transaktionsvolumen. Das Gesamtzahlungsvolumen lag 2013 bei 57 USD und stieg bis 2021 auf 64 USD an. Mit einem Wachstum von 1 % pro Jahr liegt der Transaktionswert allerdings unter der Inflationsrate.

Es ist aber nicht alles nur positiv. Die Total Take Rate, das sind die Einnahmen in Prozent des gesamten Zahlungsvolumens, ist nämlich rückläufig. Für jeden Dollar des TPV ist der von PayPal generierte Umsatz um 40 % von 3,6 Cent im Jahr 2013 auf 2,0 Cent im Jahr 2021 gesunken. Die TTR hat sich in den ersten 6 Monaten 2022 bei etwa 2,0 Cent pro Dollar stabilisiert.

Gleichzeitig ist die Transaction Expense Rate, also der Prozentsatz der Kostenbelastung, ebenfalls gesunken, allerdings in geringerem Umfang als die Total Take Rate. Beide Faktoren zusammen ergeben die Transaktionsmarge und diese Rentabilität ist von 65 % im Jahr 2013 auf 55 % im Jahr 2021 gesunken. Das ist immerhin ein Rückgang von 20 % und dieser Trend setzt sich im 2. Quartal mit einem Rückgang der Transaktionsmarge auf 49 % fort.

Sonstige Geschäftsfelder werden wichtiger

PayPal ist inzwischen mehr als ein Zahlungsabwickler; das Unternehmen bietet Händlern Finanzierungsprodukte für kleine und mittlere Unternehmen an. Diese können einen bestimmten Prozentsatz ihres jährlichen Zahlungsvolumens, das von PayPal verarbeitet wird, als Kredit aufnehmen und erhalten für das Darlehen oder den Vorschuss eine feste Gebühr, die sich nach der allgemeinen Bonitätsbewertung des Händlers richtet. Daneben bietet PayPal auch traditionellere Kredite für kleine Unternehmen mit regelmäßigen Rückzahlungen an.

Ende 2021 hatte PayPal rund 4,9 Mrd. USD an Krediten und Zinsforderungen in seiner Bilanz, wobei der Großteil auf Verbraucherkredite entfiel. Im Vergleich mit PayPals ausgewiesenem Eigenkapital von 8,9 Mrd. USD bzw. des Nettogewinns von 4,2 Mrd. USD in 2021 ist dieser Betrag nicht besorgniserregend, selbst unter der Annahme künftig zunehmender Not leidender Kredite aufgrund der anstehenden Rezession.

In diesem Segment agiert PayPal wie eine klassische Bank. Man hat große Summen an Kundengeldern auf deren Konten schlummern, die man an kleine und mittlere Unternehmenskunden gegen attraktive Zinsen verleiht. Hieraus ergibt sich eine attraktive Zinsmarge und ein zusätzlicher Einnahmestrom.

Die EBITDA-Marge des Konzerns liegt mit 22 % auf dem Niveau von 2013 und 2017. 2018 hatte es einen Einbruch auf 19 % gegeben und seitdem konnte PayPal seine Margen in jedem Jahr wieder steigern. Dazu kauft PayPal auch neue Geschäftsfelder zu. So erwarb man im Januar 2020 die Honey Science Corporation für 4 Mrd. USD in bar. Honey ist eine Browser-Erweiterung, die beim Bezahlen automatisch Gutscheine findet und anwendet. PayPal hofft, damit das Einkaufserlebnis für die Verbraucher zu vereinfachen und zu personalisieren und gleichzeitig die Konversionsrate zu erhöhen sowie die Kundenbindung und den Umsatz der Händler zu steigern. Der internationale Rollout von Honey läuft jetzt erst richtig an.

Das alles führt zu der Erkenntnis, dass die operativen Margen trotz rückläufiger Transaktionsmargen stabil gehalten werden konnten. Hier zahlen sich die zunehmenden Größenvorteile und die Skalierbarkeit aus und als Folge der Nettogewinn das Umsatzwachstum mit einem annualisierte Wachstum von 18 % seit 2013 übertroffen.

Free Cashflow und Aktienrückkäufe

Wachstum und der laufende Betrieb von PayPal erfordern nur begrenzte Investitionen, sodass annähernd 100 % des Nettogewinns als freier Cashflow zur Verfügung steht. Hieraus speisen sich Dividenden, Aktienrückkäufe und Firmenzukäufe. Während PayPal vereinzelt mal Geschäft zukauft, zahlt es bisher keine Dividenden. Aus Anlegersicht besonders relevant sind hingegen die Aktienrückkäufe. Und hier hat PayPal Anfang August bei Vorstellung des neuen Finanzchefs gleich auch noch ein neues Aktienrückkaufprogramm im Volumen von 15 Mrd. USD angekündigt.

Zudem will PayPal seine Kosten um 900 Mio. USD senken und im nächsten Jahr um weitere 1,3 Mrd. – eine Ankündigung, die nicht nur auf den gefallenen Aktienkurs zurückzuführen sein dürfte, sondern auch auf den Einstieg des aktivistischen Investors Paul Singer und seines Hedgefonds Elliott Management, der nun immerhin rund 2 Mrd. USD an PayPal hält und damit rund 2,15 %.

Gerade der Einstieg von Paul Singer zeigt, dass es sich das PayPal-Management zu lange zu bequem gemacht hat. Die Geschäfte liefen rund, das Wachstum stellte sich beinahe im Vorbeigehen ein – doch nun nimmt der Wettbewerb zu und damit erodieren die Margen. Gleichzeitig schwächelt die Wirtschaft und verlangsamt das Wachstum. PayPal steuert gegen und senkt die Kosten, während die Aktienrückkäufe ausgeweitet werden. Eine vernünftige Entscheidung, nachdem der Aktienkurs um 70 % eingebrochen ist.

Die PayPal-Aktie ist deutlich attraktiver bewertet als vor einem Jahr. Das damals noch höhere Wachstum musste mit einem sehr viel höheren Bewertungsaufschlag bezahlt werden, doch auf dem aktuellen Kursniveau erreicht die Aktie beinahe schon Value-Qualitäten. Die Aktie dürfte auf mittlere und lange Sicht wieder aussichtsreich sein und sollte sich der allgemeine Börsentrend wieder drehen, dürfte auch PayPal zu den Gewinnern zählen. Bis dahin haben Anleger, wie Joel Greenblatt, mit PayPal ein hochprofitables und gut positioniertes FinTech-Unternehmen im Depot.

Bildherkunft: AdobeStock_478290824