Portfoliocheck: Value Investor Frank Sands heißester Flirt ist Match Group

Frank Sands ist ein überaus erfolgreicher Investor, der sich bevorzugt in dominierende Wachstumsunternehmen engagiert mit langfristig profitablen Aussichten.

Sands leitet die gleichnamige Anlagegesellschaft Sands Capital Management seit mehr als 25 Jahren – inzwischen gemeinsam mit seinem Sohn Frank Sands Jr. Dabei setzen sie bei Unternehmen auf langfristiges profitables Wachstum.

Der klassische Konflikt zwischen Value und Groth, also bei der Auswahl zwischen unterbewerteten Buchwert-Schnäppchen oder Wachstumsaktien, beschäftigt Frank Sands nicht. Er hält es hier wie Warren Buffett, der bereits vor vielen Jahren meinte, er sähe diesen Zwiespalt auch nicht mehr. Obwohl er zwischen beiden Ansätzen in seinen jungen Jahren auch eine strikte Trennung gesehen habe, sei er inzwischen längst der Auffassung, Wachstum sei ein Bestandteil des Value-Ansatzes und daher liege hier kein grundsätzlicher Konflikt vor, sondern man müsse jeweils den Einzelfall betrachten: ein Wachstumsunternehmen, das keinen nachhaltigen Wert schafft, ist kein gutes Investment. Ein Value-Unternehmen ohne Wachstum reduziert das Anlagespektrum auf die berühmten Zigarrenstummel nach Benjamin Graham. Buffett hingegen bevorzugt Unternehmen mit solidem Wachstum zu einem attraktiven Preis.

Auf der anderen Seite führt Wachstum um jeden Preis zur Katastrophe; es muss auch profitabel sein. Für überschaubare Zeiträume kann man Gewinn für Wachstum opfern, wenn man z.B. einen neuen Markt erobern will. Aber eben nur vorübergehend; am Ende muss wieder die Gewinnerzielung stehen. Nur so funktioniert das Wirtschaftsleben.

Dieses Verständnis ist auch die Grundlage der Investmentphilosophie von Frank Sands. Er ist auf der Suche nach dominierenden Wachstumsunternehmen und geht nach einem strikten Katalog mir sechs Kriterien vor:

1. nachhaltiges überdurchschnittliches Gewinnwachstum

2. Marktführerschaft in ihrer jeweiligen Branche

3. Burggraben; also bedeutende Wettbewerbsvorteile sowie ein einzigartiges Geschäftsmodell

4. eine klare Philosophie sowie ein wertschöpfenden Fokus

5. Finanzstärke

6. angemessene Bewertung im Hinblick auf Markt- und Geschäftsaussichten

Wichtigste Käufe und Verkäufe

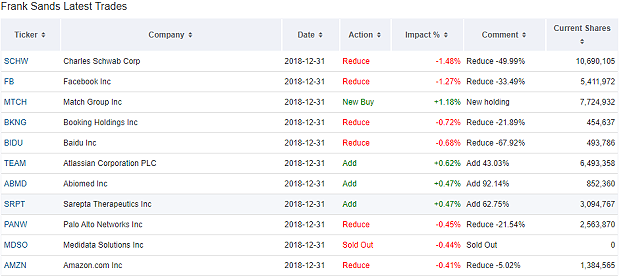

Im vierten Quartal hielt Frank Sands 71 Werte im Portfolio im Gesamtwert von 28 Milliarden Dollar und seine Turnover-Rate lag bei überschaubaren 4,41 Prozent. Am stärksten hat er bei seinen hoch gewichteten Technologiewerten abgebaut, die er um 1,5 auf nun noch 35,5 Prozent reduzierte. Zyklische Konsumwerte bringen noch 28,5 Prozent auf die Waage und damit ein Prozent weniger als im vorangegangenen Quartal. Auf Platz drei rangieren Gesundheitswerte, die um gut ein Prozent auf nun 28,5 Prozent ausgebaut wurden, gefolgt von den um fast zwei Prozent reduzierten Finanzwerten, die nun etwas weniger als zehn Prozent ausmachen.

Die größten Auswirkungen auf sein Depot hatte die Halbierung der Position beim Online-Broker Charles Schwab und auch bei Facebook hat Sands seine Position um ein gutes Drittel abgebaut. Beim Reiseportal Booking.com reduzierte er um knapp 22 Prozent und bei der chinesischen Baidu sogar um zwei Drittel. Der Cybersecurityspezialist Paolo Alto Networks musste knapp 22 Pronet Federn lassen und bei Amazon verkaufte Sands 5 Prozent seiner Anteile.

Im Gegenzug baute er einige Positionen weiter aus, wie Atlassian Corp PLC, die er um 43 Prozent aufstockte, Abiomed sogar um 92 Prozent und Sarepta Therapeutics um 63 Prozent. Ganz neu ist seine Position beim Online-Dating-Spezialisten Match Group, dem auch die Erfolgs-App Tinder gehört.

Top-Werte im Portfolio

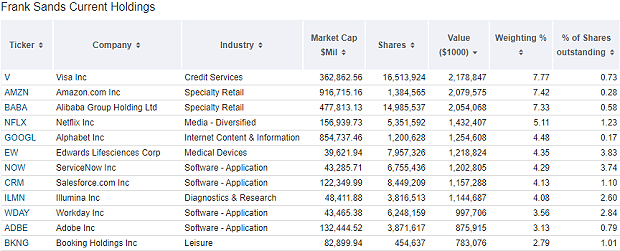

Frank Sands fokussiert sein Portfolio und mit knapp acht Prozent nimmt der Zahlungsdienstleister VISA die Spitzenposition ein. Dahinter folgen Amazon mit 7,4 Prozent, Alibaba mit 7,3 Prozent, Netflix mit 5,1 Prozent und Alphabet mit 4,5 Prozent. Sein Schwerpunkt auf Internetwerten ist klar erkennbar und VISA als einer der großen Profiteure des Booms beim Onlinebezahlen und bei Mobile Payments gehört im weiteren Sinne auch in diese Kategorie. Ebenso wie die im Weiteren folgenden Unternehmen Service Now, Salesforce.som, Workday, Adobe und Booking.com. Mit Edwards Lifesciences und Illumia finden sich nur zwei Werte aus dem Healthcare-Sektor unter den Top-Positionen.

Aktie im Fokus: Match Group

Weltweit ist der Trend zu beobachten, dass immer mehr Menschen in die Städte ziehen. Früher nannte man das Landflucht, heute Urbanisierung. In den Städten gibt es eine gut ausgebaute Infrastruktur und die Arbeitsplätze, die junge, gut ausgebildete Leute suchen. Das Gesetz der Marktwirtschaft, das Adams Smith in seinem Werk „The Wealth of Nations“ beschrieb, wirkt auch hier. Die durch den Zuzug stärker steigende Nachfrage nach Wohnraum übersteigt das Angebot und sorgt für Preissteigerungen. Hinzu kommt, dass es immer weniger Platz gibt, wo sich Städte überhaupt noch ausbreiten können. Daher wird immer enger und höher gebaut. Und immer kleinere Wohnungen, denn seit Jahren sinken die durchschnittlichen Quadratmeterwerte, die einer Person als Wohnraum zur Verfügung stehen.

Doch nicht nur die immer kleineren Wohnungen führen dazu, dass es immer mehr Singles gibt. Es werden viel weniger Ehen arrangiert, wie es früher noch üblich war, und lebenslange Partnerschaften sind inzwischen auch eher die Ausnahme als die Regel. Und dann ist da noch unsere neue Freiheit, uns selbst zu verwirklichen: Ehe und Familie haben nicht mehr den hohen Stellenwert wie früher; wir setzen zunehmend andere Prioritäten.

Letztlich leben die meisten Singles alleine, weil sie es sich ausgesucht haben. Dennoch fühlen sich immer mehr Menschen einsam und suchen Kontakt, traute Zweisamkeit, Freundschaften, sexuelle Abenteuer oder auch die große Liebe. Und passend zu unser immer digitaler werdenden Welt sucht man heute nicht mehr in Zeitungen über Kontaktanzeigen nach Anschluss, sondern über spezialisierte Dating-Portale oder Apps. Und der weltweit führenden Anbieter in diesem Segment ist die Match Group, die zu 81 Prozent der amerikanischen Beteiligungsgesellschaft IAC InterActive Corp. gehört.

Gestartet war das Unternehmen mit seiner Plattform Match.com, doch über die letzten Jahre ist man stark gewachsen, so dass die Match Group heute rund 45 Internetseiten bzw. Apps betreibt. Etwa 20 von ihnen sind Eigengründungen, die restlichen 25 wurden zugekauft.

Zu den Angeboten gehören heute neben Match.com, OKCupid, Plenty of Fish, neu.de, LoveScout24 und Tinder. Relativ frisch an Bord ist Hinge, eine App, die als „Anti-Tinder“ gilt, da sie nicht auf Seitensprünge spezialisiert ist, sondern sich ganz klar für dauerhafte Partnerschaften positioniert hat. Und dieser Trend zur Spezialisierung trägt weitere Blüten. So gibt es BlackPeopleMeet für Afroamerikaner, Chispa für Latinos oder OurTime für Menschen ab 50. Die früher üblichen Alles-in-einem-Angebote weichen zunehmend diesen Spezialangeboten und die Match Group profitiert nicht nur von diesen Trend, sondern sie befeuert ihn noch selbst durch entsprechende Zukäufe und weitere Eigengründungen. Dabei kann man sagen, dass es eines der Erfolgsgeheimnisse ist, dass man immer wieder die aktuellen Trends aufspürt und bedient, wodurch man die potenziell gefährlichsten Konkurrenten für bestehende Angebote zu eigenen Diensten macht und somit seine Kundenbasis ständig ausbauen kann.

Das Businessmodell ist dabei recht simpel: es gibt ein Gratisangebot oder ein sehr kostengünstiges Basispaket, um die Menschen in die Welt des Online-Datings zu ziehen. Auf der Reeperbahn nannte man das früher „Ankobern“, denn ergänzend gibt es eine Reihe von Zusatzangeboten, die die Suche und das Gefundenwerden vereinfachen und die Qualität der Match-Ergebnisse erhöhen. Und diese Zusatzangebote kosten natürlich einen Aufpreis. Den die Leute zu zahlen bereit sind, sei es für den Kinderwunsch oder politische Präferenzen, Rauchen, Alkoholkonsum oder was auch immer sonst noch relevant sein könnte.

Top Zahlen. Mal wieder…

Gerade hat die Match Group wieder Zahlen vorgelegt und auch im ersten Quartal 2019 die Erwartungen klar übertroffen. Die Umsätze stiegen um 14 Prozent auf 464,4 Millionen Dollar und unterm Strich blieben 0,42 Dollar als Ergebnis je Aktie hängen. Die Zahl der Abonnenten stieg im Jahresvergleich um 16 Prozent auf 8,6 Millionen, wobei Tinder als wichtigste App ein Wachstum von 36 Prozent auf 4,7 Millionen Abonnenten aufweist.

Das starke Gewinnwachstum erklärt sich aus dem Durchschnittsumsatz pro Kunden, dem Average Return Per User (ARPU), der mit 0,58 Dollar unverändert hoch liegt. Mit jedem neuen Kunden wandert also mehr Umsatz und Gewinn in die Taschen der Match Group, weil die Kosten für die App und die Dienste im Hintergrund nicht im gleichen Maße steigen. Diesen Effekt nennt man Skalierbarkeit und er wirkt grundsätzlich bei allen Softwareunternehmen gleich – sofern diese ihre Kosten im Griff haben.

Tinder & Co.

Tinder ist die mit Abstand beliebteste App und ihr Wachstum speist sich zunehmend von außerhalb der USA. Inzwischen stammt fast die Hälfte der Umsätze aus anderen Regionen, vor allem aus Asien. Das ist für die Match Group sehr erfreulich, denn da die Kunden Abo-Gebühren entrichten und man nicht auf Werbeerlöse angewiesen ist, verdient man an den Nicht-US-Kunden genauso viel wie an den einsamen Amerikanern. Hierin liegt ein großer Vorteil gegenüber Konkurrenzangeboten, wie dem von Facebook. Sofern das Social Network seine Ankündigungen irgendwann einmal wirklich in die Tat umsetzt.

Es gibt natürlich auch noch andere Konkurrenten, wie Bumble, das von einer ehemaligen Tinder-Mitgründerin ins Leben gerufen wurde. Bumble ist Tinder bezüglich der Downloadzahlen dicht auf den Fersen, doch insbesondere Hinge kann hier ebenfalls aufschließen. Und Hinge gehört wie Tinder zum Dating-Imperium der Match Group.

Ein weiteres Risiko neben der Konkurrenz und neuen Trends, die man nicht verschlafen darf, ist das Rechtsrisiko. Insbesondere mit den ehemaligen Tinder-Eigentümern laufen diverse Rechtsstreitigkeiten und auch mit Bumble. Hierzu stellt die Match Group immer wieder zusätzliche Rückstellungen in die Bilanz ein, die den Gewinn drücken. Zumindest solange, bis der Rechtsstreit beendet ist und sofern die Rückstellungen sich dann als zu üppig dotiert erweisen sollten, würden sie ergebniswirksam aufgelöst. Da in diesem Markt viel Geld zu verdienen ist, vor allem durch die Platzhirschen und Firstmover, wird aber auch künftig mit harten Bandagen gekämpft werden. Doch das gehört mit zum „Spiel“ und schreckt erfahrene Investoren nicht ab. Und Frank Sands schon gar nicht, der mit der Match Group auf einen hoch profitablen und wachstumsstarken Dominator setzt.

Vielleicht einziger wirklicher Wermutstropfen ist, dass die Match Group den größten Teil ihrer Gewinne als Dividende ausschüttet. Obwohl sie ja auch durch Übernahmen so erfolgreich wächst und damit genügend andere Verwendungsmöglichkeiten für ihren starken Cashflow hätte. Doch der InterActiveCorp. als Großaktionär und somit Hauptprofiteur gefallen die hohen Dividenden und daher wird die Match Group ihr Wachstum und vor allem weitere Zukäufe immer auch über eine Ausweitung der Verschuldung finanzieren (müssen). In Zeiten niedriger Zinsen und starken profitablen Wachstums ist das bisher allerdings noch ein weniger dominantes Thema. Und dass das profitable Wachstum sich weiter fortsetzen wird, daran besteht aus heutiger Sicht kaum ein Zweifel.

Das sieht auch die Börse so und schickte die Aktie der Match Group nach Vorlage der Quartalszahlen auf einen neuen Höchstkurs. Fortsetzung folgt…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Fotolia: #200924845

Sands leitet die gleichnamige Anlagegesellschaft Sands Capital Management seit mehr als 25 Jahren – inzwischen gemeinsam mit seinem Sohn Frank Sands Jr. Dabei setzen sie bei Unternehmen auf langfristiges profitables Wachstum.

Der klassische Konflikt zwischen Value und Groth, also bei der Auswahl zwischen unterbewerteten Buchwert-Schnäppchen oder Wachstumsaktien, beschäftigt Frank Sands nicht. Er hält es hier wie Warren Buffett, der bereits vor vielen Jahren meinte, er sähe diesen Zwiespalt auch nicht mehr. Obwohl er zwischen beiden Ansätzen in seinen jungen Jahren auch eine strikte Trennung gesehen habe, sei er inzwischen längst der Auffassung, Wachstum sei ein Bestandteil des Value-Ansatzes und daher liege hier kein grundsätzlicher Konflikt vor, sondern man müsse jeweils den Einzelfall betrachten: ein Wachstumsunternehmen, das keinen nachhaltigen Wert schafft, ist kein gutes Investment. Ein Value-Unternehmen ohne Wachstum reduziert das Anlagespektrum auf die berühmten Zigarrenstummel nach Benjamin Graham. Buffett hingegen bevorzugt Unternehmen mit solidem Wachstum zu einem attraktiven Preis.

Auf der anderen Seite führt Wachstum um jeden Preis zur Katastrophe; es muss auch profitabel sein. Für überschaubare Zeiträume kann man Gewinn für Wachstum opfern, wenn man z.B. einen neuen Markt erobern will. Aber eben nur vorübergehend; am Ende muss wieder die Gewinnerzielung stehen. Nur so funktioniert das Wirtschaftsleben.

Dieses Verständnis ist auch die Grundlage der Investmentphilosophie von Frank Sands. Er ist auf der Suche nach dominierenden Wachstumsunternehmen und geht nach einem strikten Katalog mir sechs Kriterien vor:

1. nachhaltiges überdurchschnittliches Gewinnwachstum

2. Marktführerschaft in ihrer jeweiligen Branche

3. Burggraben; also bedeutende Wettbewerbsvorteile sowie ein einzigartiges Geschäftsmodell

4. eine klare Philosophie sowie ein wertschöpfenden Fokus

5. Finanzstärke

6. angemessene Bewertung im Hinblick auf Markt- und Geschäftsaussichten

Wichtigste Käufe und Verkäufe

Im vierten Quartal hielt Frank Sands 71 Werte im Portfolio im Gesamtwert von 28 Milliarden Dollar und seine Turnover-Rate lag bei überschaubaren 4,41 Prozent. Am stärksten hat er bei seinen hoch gewichteten Technologiewerten abgebaut, die er um 1,5 auf nun noch 35,5 Prozent reduzierte. Zyklische Konsumwerte bringen noch 28,5 Prozent auf die Waage und damit ein Prozent weniger als im vorangegangenen Quartal. Auf Platz drei rangieren Gesundheitswerte, die um gut ein Prozent auf nun 28,5 Prozent ausgebaut wurden, gefolgt von den um fast zwei Prozent reduzierten Finanzwerten, die nun etwas weniger als zehn Prozent ausmachen.

Die größten Auswirkungen auf sein Depot hatte die Halbierung der Position beim Online-Broker Charles Schwab und auch bei Facebook hat Sands seine Position um ein gutes Drittel abgebaut. Beim Reiseportal Booking.com reduzierte er um knapp 22 Prozent und bei der chinesischen Baidu sogar um zwei Drittel. Der Cybersecurityspezialist Paolo Alto Networks musste knapp 22 Pronet Federn lassen und bei Amazon verkaufte Sands 5 Prozent seiner Anteile.

Im Gegenzug baute er einige Positionen weiter aus, wie Atlassian Corp PLC, die er um 43 Prozent aufstockte, Abiomed sogar um 92 Prozent und Sarepta Therapeutics um 63 Prozent. Ganz neu ist seine Position beim Online-Dating-Spezialisten Match Group, dem auch die Erfolgs-App Tinder gehört.

Top-Werte im Portfolio

Frank Sands fokussiert sein Portfolio und mit knapp acht Prozent nimmt der Zahlungsdienstleister VISA die Spitzenposition ein. Dahinter folgen Amazon mit 7,4 Prozent, Alibaba mit 7,3 Prozent, Netflix mit 5,1 Prozent und Alphabet mit 4,5 Prozent. Sein Schwerpunkt auf Internetwerten ist klar erkennbar und VISA als einer der großen Profiteure des Booms beim Onlinebezahlen und bei Mobile Payments gehört im weiteren Sinne auch in diese Kategorie. Ebenso wie die im Weiteren folgenden Unternehmen Service Now, Salesforce.som, Workday, Adobe und Booking.com. Mit Edwards Lifesciences und Illumia finden sich nur zwei Werte aus dem Healthcare-Sektor unter den Top-Positionen.

Aktie im Fokus: Match Group

Weltweit ist der Trend zu beobachten, dass immer mehr Menschen in die Städte ziehen. Früher nannte man das Landflucht, heute Urbanisierung. In den Städten gibt es eine gut ausgebaute Infrastruktur und die Arbeitsplätze, die junge, gut ausgebildete Leute suchen. Das Gesetz der Marktwirtschaft, das Adams Smith in seinem Werk „The Wealth of Nations“ beschrieb, wirkt auch hier. Die durch den Zuzug stärker steigende Nachfrage nach Wohnraum übersteigt das Angebot und sorgt für Preissteigerungen. Hinzu kommt, dass es immer weniger Platz gibt, wo sich Städte überhaupt noch ausbreiten können. Daher wird immer enger und höher gebaut. Und immer kleinere Wohnungen, denn seit Jahren sinken die durchschnittlichen Quadratmeterwerte, die einer Person als Wohnraum zur Verfügung stehen.

Doch nicht nur die immer kleineren Wohnungen führen dazu, dass es immer mehr Singles gibt. Es werden viel weniger Ehen arrangiert, wie es früher noch üblich war, und lebenslange Partnerschaften sind inzwischen auch eher die Ausnahme als die Regel. Und dann ist da noch unsere neue Freiheit, uns selbst zu verwirklichen: Ehe und Familie haben nicht mehr den hohen Stellenwert wie früher; wir setzen zunehmend andere Prioritäten.

Letztlich leben die meisten Singles alleine, weil sie es sich ausgesucht haben. Dennoch fühlen sich immer mehr Menschen einsam und suchen Kontakt, traute Zweisamkeit, Freundschaften, sexuelle Abenteuer oder auch die große Liebe. Und passend zu unser immer digitaler werdenden Welt sucht man heute nicht mehr in Zeitungen über Kontaktanzeigen nach Anschluss, sondern über spezialisierte Dating-Portale oder Apps. Und der weltweit führenden Anbieter in diesem Segment ist die Match Group, die zu 81 Prozent der amerikanischen Beteiligungsgesellschaft IAC InterActive Corp. gehört.

Gestartet war das Unternehmen mit seiner Plattform Match.com, doch über die letzten Jahre ist man stark gewachsen, so dass die Match Group heute rund 45 Internetseiten bzw. Apps betreibt. Etwa 20 von ihnen sind Eigengründungen, die restlichen 25 wurden zugekauft.

Zu den Angeboten gehören heute neben Match.com, OKCupid, Plenty of Fish, neu.de, LoveScout24 und Tinder. Relativ frisch an Bord ist Hinge, eine App, die als „Anti-Tinder“ gilt, da sie nicht auf Seitensprünge spezialisiert ist, sondern sich ganz klar für dauerhafte Partnerschaften positioniert hat. Und dieser Trend zur Spezialisierung trägt weitere Blüten. So gibt es BlackPeopleMeet für Afroamerikaner, Chispa für Latinos oder OurTime für Menschen ab 50. Die früher üblichen Alles-in-einem-Angebote weichen zunehmend diesen Spezialangeboten und die Match Group profitiert nicht nur von diesen Trend, sondern sie befeuert ihn noch selbst durch entsprechende Zukäufe und weitere Eigengründungen. Dabei kann man sagen, dass es eines der Erfolgsgeheimnisse ist, dass man immer wieder die aktuellen Trends aufspürt und bedient, wodurch man die potenziell gefährlichsten Konkurrenten für bestehende Angebote zu eigenen Diensten macht und somit seine Kundenbasis ständig ausbauen kann.

Das Businessmodell ist dabei recht simpel: es gibt ein Gratisangebot oder ein sehr kostengünstiges Basispaket, um die Menschen in die Welt des Online-Datings zu ziehen. Auf der Reeperbahn nannte man das früher „Ankobern“, denn ergänzend gibt es eine Reihe von Zusatzangeboten, die die Suche und das Gefundenwerden vereinfachen und die Qualität der Match-Ergebnisse erhöhen. Und diese Zusatzangebote kosten natürlich einen Aufpreis. Den die Leute zu zahlen bereit sind, sei es für den Kinderwunsch oder politische Präferenzen, Rauchen, Alkoholkonsum oder was auch immer sonst noch relevant sein könnte.

Top Zahlen. Mal wieder…

Gerade hat die Match Group wieder Zahlen vorgelegt und auch im ersten Quartal 2019 die Erwartungen klar übertroffen. Die Umsätze stiegen um 14 Prozent auf 464,4 Millionen Dollar und unterm Strich blieben 0,42 Dollar als Ergebnis je Aktie hängen. Die Zahl der Abonnenten stieg im Jahresvergleich um 16 Prozent auf 8,6 Millionen, wobei Tinder als wichtigste App ein Wachstum von 36 Prozent auf 4,7 Millionen Abonnenten aufweist.

Das starke Gewinnwachstum erklärt sich aus dem Durchschnittsumsatz pro Kunden, dem Average Return Per User (ARPU), der mit 0,58 Dollar unverändert hoch liegt. Mit jedem neuen Kunden wandert also mehr Umsatz und Gewinn in die Taschen der Match Group, weil die Kosten für die App und die Dienste im Hintergrund nicht im gleichen Maße steigen. Diesen Effekt nennt man Skalierbarkeit und er wirkt grundsätzlich bei allen Softwareunternehmen gleich – sofern diese ihre Kosten im Griff haben.

Tinder & Co.

Tinder ist die mit Abstand beliebteste App und ihr Wachstum speist sich zunehmend von außerhalb der USA. Inzwischen stammt fast die Hälfte der Umsätze aus anderen Regionen, vor allem aus Asien. Das ist für die Match Group sehr erfreulich, denn da die Kunden Abo-Gebühren entrichten und man nicht auf Werbeerlöse angewiesen ist, verdient man an den Nicht-US-Kunden genauso viel wie an den einsamen Amerikanern. Hierin liegt ein großer Vorteil gegenüber Konkurrenzangeboten, wie dem von Facebook. Sofern das Social Network seine Ankündigungen irgendwann einmal wirklich in die Tat umsetzt.

Es gibt natürlich auch noch andere Konkurrenten, wie Bumble, das von einer ehemaligen Tinder-Mitgründerin ins Leben gerufen wurde. Bumble ist Tinder bezüglich der Downloadzahlen dicht auf den Fersen, doch insbesondere Hinge kann hier ebenfalls aufschließen. Und Hinge gehört wie Tinder zum Dating-Imperium der Match Group.

Ein weiteres Risiko neben der Konkurrenz und neuen Trends, die man nicht verschlafen darf, ist das Rechtsrisiko. Insbesondere mit den ehemaligen Tinder-Eigentümern laufen diverse Rechtsstreitigkeiten und auch mit Bumble. Hierzu stellt die Match Group immer wieder zusätzliche Rückstellungen in die Bilanz ein, die den Gewinn drücken. Zumindest solange, bis der Rechtsstreit beendet ist und sofern die Rückstellungen sich dann als zu üppig dotiert erweisen sollten, würden sie ergebniswirksam aufgelöst. Da in diesem Markt viel Geld zu verdienen ist, vor allem durch die Platzhirschen und Firstmover, wird aber auch künftig mit harten Bandagen gekämpft werden. Doch das gehört mit zum „Spiel“ und schreckt erfahrene Investoren nicht ab. Und Frank Sands schon gar nicht, der mit der Match Group auf einen hoch profitablen und wachstumsstarken Dominator setzt.

Vielleicht einziger wirklicher Wermutstropfen ist, dass die Match Group den größten Teil ihrer Gewinne als Dividende ausschüttet. Obwohl sie ja auch durch Übernahmen so erfolgreich wächst und damit genügend andere Verwendungsmöglichkeiten für ihren starken Cashflow hätte. Doch der InterActiveCorp. als Großaktionär und somit Hauptprofiteur gefallen die hohen Dividenden und daher wird die Match Group ihr Wachstum und vor allem weitere Zukäufe immer auch über eine Ausweitung der Verschuldung finanzieren (müssen). In Zeiten niedriger Zinsen und starken profitablen Wachstums ist das bisher allerdings noch ein weniger dominantes Thema. Und dass das profitable Wachstum sich weiter fortsetzen wird, daran besteht aus heutiger Sicht kaum ein Zweifel.

Das sieht auch die Börse so und schickte die Aktie der Match Group nach Vorlage der Quartalszahlen auf einen neuen Höchstkurs. Fortsetzung folgt…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Fotolia: #200924845