Portfoliocheck: Value Investor Seth Klarman wittert versteckte Werte beim Paymentgiganten Fiserv

Deep Value Investor Seth Klarman investiert am liebsten in Unternehmen, die von der Börse verschmäht und daher zu Rabattpreisen angeboten werden. Er kauft gerne mit großer Sicherheitsmarge und fährt mit diesem auf Benjamin Graham fußenden Ansatz seit Jahrzehnten herausragende Renditen ein.

Seth Andrew Klarman wurde am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geboren. Direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston gründete er den Hedge Fonds „The Baupost Group“. Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von rund 7 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 Prozent erzielen.

Seth Klarman wird öfter als „Warren Buffett seiner Generation“ bezeichnet oder auch als „Orakel von Boston“ in Anspielung auf Buffetts Spitznamen „Orakel von Omaha“. Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

„Risiko ist kein absoluter Bestandteil eines Investments; es ist immer relativ zum bezahlten Preis zu bewerten. Unsicherheit ist nicht gleichbedeutend mit Risiko. Wenn große Unsicherheit - wie im Herbst 2008 - die Wertpapierpreise auf ein besonders niedriges Niveau drückt werden sie oft weniger risikoreich.“

(Seth Klarman)

Klarman investiert sehr fokussiert und setzt als Value Investor auf den konträren Ansatz; er kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft: sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Denn er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man dieser Ansicht folgen will, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

Bemerkenswert ist darüber hinaus, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Allokation liegt am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte verteilt. Dabei hielt der Fonds in den letzten 10 Jahren durchschnittlich etwa 25 % an Cash.

Top Transaktionen im 4. Quartal 2021

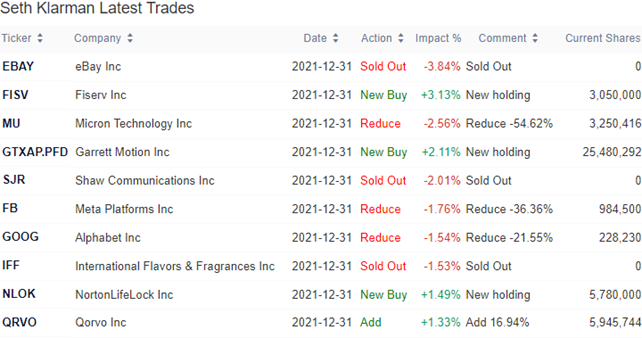

Im letzten Quartal schichtete Klarman 11 % seines Depots um; am Ende hält er nun 53 Werte und darunter finden sich 8 Neuaufnahmen.

Vollständig getrennt hat sich Klarman vom Internetauktionshaus eBay, Shaw Communications und International Flavors & Fragrances. Bei Micron verkaufte er knapp 55 % seines Anteils, bei Meta Platforms 36 % und bei Alphabet 22 %.

Sein gewichtigster Neueinstieg erfolgte beim Paymentgiganten Fiserv und er kaufte sich auch neu bei Garrett Motionund NortonLifeLock ein, während er bei seiner schon länger hoch gewichteten Qorvo nochmals um 17 % aufstockte.

Top Positionen am Ende des 4. Quartals 2021

Mit 40,6 % Gewichtung ist der Technologiesektor am stärksten in Klarmans Depot vertreten, dicht gefolgt von Communication Services mit 38,4 %. Das restliche Fünftel führen Finanzwerte mit 6,6 % an vor Industrieaktien mit 5,1 % und Gesundheitswerten mit 4,3 %.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

Mit einem Depotgewicht von 15 % ist Liberty Global der größte Wert; Steh Klarman hält knapp 10 % des Medienunternehmens, in das er erstmals im 3. Quartal 2018 einstieg.

Mit jeweils 9,2 % folgen die beiden Chipunternehmen Quorvo und Intel. An Quorvo hält Klarman 5,4 % der Aktien. Qorvo entwickelt und vermarktet weltweit Technologien und Produkte für die drahtlose und drahtgebundene Konnektivität und profitiert vom 5G-Ausbau.

Das Medienkonglomerat Viasat bringt es auf eine Gewichtung von 7,2 % in Klarman Portfolio. Hier hält er sogar knapp 22 % aller Aktien und hat seit seinem ersten Kauf in 2008 seinen Bestand immer mal wieder weiter aufgestockt. Noch mehr sind es lediglich bei Veritiv, wo er sogar fast jede vierte Aktie im Bestand hat, nachdem er erstmal im 3. Quartal 2014 Aktien gekauft hatte. Die Veritiv Corporation fungiert als B2B-Anbieter von Mehrwert-Verpackungsprodukten und -dienstleistungen, sowie von Einrichtungslösungen, Druck- und Verlagsprodukten und -dienstleistungen auf internationaler Ebene.

Bei der Google-Mutter Alphabet kaufte sich Klarman im 1. Quartal 2020 ein und erwischte auf dem Höhepunkt des Coronaabsturzes einen denkbar günstigen Einstiegszeitpunkt. Inzwischen macht Alphabet mehr als 6,5 % seines Portfolios aus.

Zur gleichen Zeit hat er sich auch bei Facebook eingekauft, die heute als Meta Platforms firmieren. Der Kursverlauf ist weniger spektakulär verlaufen und die Gewichtung entsprechend niedriger bei 3,3 %.

Neueinsteiger Fiserv bringt es zum Start gleich auf 3,1 % Depotgewicht und damit auf den neunten Platz in Klarmans Top 10. SS&C Technologies folgt knapp dahinter.

Im Fokus: Fiserv

Klarmans Neuerwerbung Fiserv könnte man als das Rückgrat der US-Bankenindustrie in ihrer heutigen Form bezeichnen. Zusammen mit Wettbewerber Fidelity National Information Systems kontrolliert man 90 Prozent der Kernbankensysteme. Die Software des Unternehmens verwaltet Bankkonten für Millionen von Privatpersonen und Unternehmen. Darüber hinaus bietet Fiserv auch Online-Zahlungen, Rechnungs- und Geldtransfersysteme an.

Quelle: Qualitäts-Check TraderFox

Dabei wurde Fiserv erst 1984 gegründet und ist als aufstrebendes Fintech bekannt. Allerdings steckt viel mehr dahinter, denn 2019 übernahm Fiserv das deutlich größere Unternehmen First Data von Finanzinvestor KKR & Co., der mit einem Anteil von 5,7 % der viertgrößte Aktionär des kombinierten Unternehmens ist.

First Data ist ein Anbieter von E-Commerce Lösungen für den Zahlungsverkehr. Seine Produkt- und Dienstleistungsangebot umfasst Dienstleistungen für die Geschäftsabwicklung und -bearbeitung, Kreditkarten, Debitkarten, Prepaidkarten, Geschenkkarten, Gehaltsabrechnungen, Schutz gegen Betrug, Authentifizierungslösungen, Dienstleistungen für elektronische Scheckannahme durch TeleCheck, Internet-Kommerz und bewegliche Zahlungslösungen. Also ein breites Spektrum an Finanz- und Zahlungsdienstleistungen, mit dem man sich im Wettbewerb mit MasterCard oder VISA befindet, aber auch mit PayPal und weiteren aufstrebenden Fintechs.

Des Weiteren ist First Data der größte Anbieter von POS-Zahlungsverarbeitungssystemen in den USA, also den Point-of-Sales, wo Kunden ihre Kreditkarten oder immer öfter auch mobilen Wallets an der Ladenkasse zum Einsatz bringen.

Bei der Übernahme erhielten Fiserv-Aktionäre gut 56 % am Unternehmen, während die ehemaligen First Data-Eigentümer 44 % der Anteil bekamen. Dabei war Fiserv der kleinere der beiden Partner, jedoch auch der effizientere.

Der Grund für die Fusion war die größere Marktmacht und natürlich erhebliche Synergieeffekte. Und hier lag der wahre Kick, denn es ging um 900 Mio Dollar an Einsparungen über einen Zeitraum von fünf Jahren. Diese sollten im ersten Jahr ein Ergebniswachstum bei Fiserv von 20 % bringen, während im fünften Jahr bereits 40 % angepeilt wurden. So lauteten die Pläne, bevor das Corona-Virus die Welt durcheinander wirbelte.

Corona-Einfluss

Nachdem First Data in der Finanzkrise massiv getroffen wurde und dabe auch KKR mit an den Rand des Abgrunds gezogen hatte wegen deren hoher Fremdkapitalfinanzierung des Deals, traf auch der Coronasusbruch das fusionierte Unternehmen mit voller Wucht.

Das Virus setzte alle bisherigen Regeln außer Kraft und brachte ganz neue, große Herausforderungen mit sich. Doch anders als die Finanzkrise gehörte Fiserv in der Corona-Pandemie zu den Profiteuren.

Der „War on Cash“, also der Kampf gegen das Bargeld, hatte schon vor Ausbruch von Corona begonnen, aber durch das Virus erfuhren digitale Zahlungsmöglichkeiten einen enormen Zusatzschub. Sowohl durch den boomenden Onlinehandel als auch durch das kontaktlose Bezahlen, um die Virusausbreitung zu verringern.

Doch auch die Wettbewerber profitieren und Fiserv steht nun auch zu anderen aufstrebenden Fintechs in Konkurrenz, wie PayPal und Square. Fiservs Händlerkunden, die seine POS-Systeme nutzen, sind preisbewusst und der Wechsel des Anbieters ist relativ einfach. Square verschenkt sein POS-System kostenlos und sein Kundenstamm wächst stark; selbst Corona mit den Lockdowns sorgte hier nur für eine vorübergehende Wachstumsdelle. Die Systeme von Square sind raffiniert, erschwinglich und einfach zu bedienen. Und sie sind hip, anders als die eher altbackenen Systeme vieler Wettbewerber.

Bei den Online-Zahlungs- und Abrechnungssysteme steht Fiserv in erheblichem Wettbewerb mit verschiedenen FinTech-Unternehmen, die versuchen, das aktuelle Zahlungssystem zu verbessern oder gar zu revolutionieren. Zu diesen gehören Venmo (PayPal) und Braintree.

Fiservs großer Vorteil im Wettbewerb ist sein enormer Cashflow. Denn Fiserv erzielt aus der First Data-Sparte verlässliche Einnahmen aus dem Bankensektor, da Banken nicht gerade oft ihre Kernbankensysteme wechseln. Das ist teuer, aufwändig und fehleranfällig. Die große Treue der Finanzinstitute sorgt bei Fiserv für konstante Cashflows und verlässliche Gewinne, was Anleger auch bei Softwarefirmen mit ihrem Distributionsmodell (SaaS) so schätzen.

Bewertung und Wettbewerb

Schaut man auf die Bewertung, so ist Fiserv vergleichsweise günstig. Ebenso der direkte Wettbewerber Fidelity National Information Services. Beide bilden bei Kernbankensystemen eine Art marktbeherrschendes Duopol und das ist Fluch und Segen zugleich. Da im Markt wenig Bewegung herrscht, gibt es wenig Wettbewerb und daher starre Strukturen und wenig Innovation. Das wiederum ruft aggressive und innovative Wettbewerber auf den Plan und es fällt den Dinos schwer(er), sich auf diese einzustellen.

Neben PayPal und Square dringen auch andere Größen in den Paymentsektor vor. Apple Pay, Google Pay, Amazon Pay, WhatsApp Pay sind nur einige der neuen Herausforderer.

Fiserv hat erkannt, dass man wieder innovativer werden muss und will dies auch durch weitere Zukäufe ermöglichen. Die Übernahme von First Data war ein wichtiger strategischer Schritt, der hohe Kosten- und Umsatzsynergien ermöglicht. Aber First Data kommt auch in Bewegung. Seine

Cloud-basierte POS-Lösung Clover kann durchaus mit den Systemen von Square und anderen mithalten. Bisher steuert Clover zwar weniger als 10 % zum Unternehmensumsatz bei, weist aber ein sehr hohes Wachstum auf und biete erhebliche Cross-Selling-Möglichkeiten.

Umsatz und Gewinn steigen

Anfang Februar veröffentlichte Fiserv seine Ergebnisse für das 4. Quartal und das Geschäftsjahr 2021 und konnte mit einem zweistelligen Wachstum glänzen.

Der Umsatz lag im 4. Quartal bei 4,257 Mrd. Dollar und damit um 11 % über dem Vorjahreswert und 10 % über dem Vorquartal. Im Segment „Processing and Services“ stieg der Umsatz dabei auf 3,485 Mrd. Dollar (Vorjahr: 3,097 Mrd.) während die Unit Product (Hardware) einen Umsatz von 772 Mio. Dollar erzielte (Vorjahr: 735 Mio.).

Fiserv wies im gleichen Zeitraum ein operatives Ergebnis von 533 Mio. Dollar aus nach 516 Mio. im Vorjahr. Die operative Marge lag mit 12,5 % leicht unter dem Vorjahreswert von 13,5 %. Übrig blieb ein Nettoergebnis von 333 Mio. Dollar (Vorjahr: 300 Mio.) bzw. 0,50 Dollar je Aktie (Vorjahr: 0,44).

Im Gesamtjahr 2021 erwirtschaftete Fiserv einen um 9 % gesteigerten Unternehmensumsatz in Höhe von 16,226 Mrd. Dollar. Der Jahresüberschuss betrug 1,334 Mrd. Dollar (Vorjahr: 958 Mio.) bzw. 1,99 Dollar je Aktie (Vorjahr: 1,40).

Moderater Ausblick belastet

Doch auf die starken Vorjahreszahlen folgte die Ernüchterung, denn beim Ausblick kommt Fiserv deutlich bescheidener daher. Fiserv rechnet für das Gesamtjahr 2022 mit einem internen Umsatzwachstum von 7 bis 9 % sowie einem Wachstum des bereinigten Ergebnisses je Aktie von 15 bis 17 % bzw. 6,40 bis 6,55 Dollar je Aktie. Von dem folgenden Kurseinbruch bis auf knapp 92 Dollar hat sich die Aktie inzwischen wieder etwas erholt und kämpft sich an die Marke von 100 Dollar zurück.

Damit notiert die Aktie rund 30 % unter dem Höchstwert aus dem Februar 2021, doch verglichen mit anderen Fintechs wie Block (Square) oder PayPal sind das eher moderate Kurseinbußen. Bei einer aktuellen Marktkapitalisierung von 65 Mrd. Dollar ergibt sich ein KGV von 14,4 für 2022, das in 2023 auf 12,8 fallen soll. Angesichts des profitablen Wachstums keine besonders hohe Bewertung.

UnionPay expandiert

Aktuell sind internationale Spannungen ein großes Thema. Nach dem US-China-Handelskrieg bestimmt Putins Ukraine-Einmarsch die Schlagzeilen und das Börsengeschehen. Zuvor waren es Störungen der globalen Lieferketten. Nun folgen Sanktionen des Westens gegen Russland und immer mehr Unternehmen stellen dort ihren Verkauf ein, wie Apple, oder kappen ihre Beziehungen ganz, wie BP oder Shell.

Die Zeichen stehen auf Deglobalisierung, da auch immer mehr Unternehmen den Wert der heimischen Produktion neu zu schätzen wissen, sowohl im Pharmasektor wie auch bei Chips und anderen systemrelevanten Produkten.

Dennoch wird auch künftig der internationale Handel weitergehen und Unternehmen ins Ausland expandieren. Unter diesem Aspekt ist die Anfang Februar verkündete Entscheidung des chinesischen Zahlungsnetzwerks UnionPay zu betrachten, das künftig auf Fiserv setzt, um seine Ausgabe virtueller und physischer Kreditkarten auf Märkte außerhalb Chinas auszudehnen. UnionPay wird auch das Zahlungsnetzwerk von Fiserv stärker nutzen, um mehr Unternehmen außerhalb Chinas die Möglichkeit zu geben, UnionPay-Karten für Zahlungen zu akzeptieren.

UnionPay hat bereits in der Vergangenheit mit Fiserv zusammengearbeitet, unter anderem im Rahmen einer Vereinbarung im vergangenen Jahr, bei der PayMyTuition der MTFX Group Fiserv genutzt hat, um die Zahlung von Studiengebühren für chinesische Studenten im Ausland zu erleichtern. Die Vereinbarung ermöglichte es den Studenten, mit einer Reihe von Kartenunternehmen, einschließlich UnionPay, zu bezahlen und die Zahlungen dann in Fremdwährungen, wie beispielsweise Dollar, zu begleichen.

Dass die Wahl von UnionPay auf Fiserv fiel, zeigt, wie attraktiv Fiserv positioniert ist. Dabei wird Fiserv nur geringe zusätzliche Kosten haben, während UnionPay Fiservs Zahlungsnetzwerk besser auslastet – und damit die Margen und Gewinne steigert.

Seth Klarman setzt mit Fiserv nicht auf den am schnellsten wachsenden Paymentdienstleister im Sektor, aber auf einen der solidesten, der zuverlässig ordentliche und steigende Cashflows abliefert. Und aus dem Free Cashflow werden die Aktienrückkäufe gespeist, die Aktionären so viel Freude bereiten.

Bildherkunft: AdobeStock_388770035