Ratschläge über Geld aus dem Buch “Rich Dad, Poor Dad: Was die Reichen ihren Kindern über Geld beibringen.“

Heute möchte ich Ihnen die wichtigsten Lektionen aus dem Buch “Rich Dad, Poor Dad: Was die Reichen ihren Kindern über Geld beibringen“ vorstellen. Warum schaffen es die Reichen ihr Geld weiter zu vermehren, während die Armen arm bleiben? Warum verbringen die meisten Angestellten im Laufe ihrer Ausbildung lieber Jahr um Jahr in der Schule und Universität, wo sie nichts oder nur wenig über Geld lernen, anstatt selbst erfolgreich zu werden? Welche gut gemeinten Ratschläge bekommen die meisten Kindern von ihren Eltern? Fleißig lernen und arbeiten, gute Noten schreiben, einen gut bezahlten Job als Angestellter annehmen, ein Haus, ein Auto kaufen und anschließend mit dem Übergang in den Ruhestand eine entsprechende Rente beziehen.

Das Problem ist nur: Wer diese gutgemeinten Ratschläge befolgt, landet meist im Hamsterrad eines mittelmäßigen Jobs, wird sein Leben lang nicht für sich, sondern für andere arbeiten und jede noch so kleine Gehaltserhöhung an Steuer und Banken abzweigen müssen. Mit einem höheren Einkommen entsteht mehr Arbeit, mehr Ansprüche, mehr Ausgaben und in der Folge mehr Schulden. All dies ist die Folge mangelnder finanzieller Intelligenz, die weder in der Schule noch in den meisten Elternhäusern gelehrt wird.

Geld besitzt seine eigenen Regeln und finanziell gebildete Menschen kennen diese. Leider verweigert unsere Bildungspolitik jungen Menschen diese Regeln zu spielen. Je früher unsere Kinder von klein auf beigebracht wird, wie unser Geldsystem funktioniert, desto besser lernen sie nicht mehr für Geld zu arbeiten, sondern das Geld für sich arbeiten zu lassen. Robert T. Kiyosaki hatte in seiner Jugend einen “Rich Dad“ und einen “Poor Dad“. Als er die Ratschläge des Ersteren beherzigt hatte, konnte er sich mit nur 47 Jahren zur Ruhe setzen. In seinem Buch erklärt er anschaulich, wie sein “reicher Vater“ durch mehr Geld immer mehr Freizeit hatte, während sein “armer echter Vater“ durch mehr Geld immer weniger Zeit für ihn hatte.

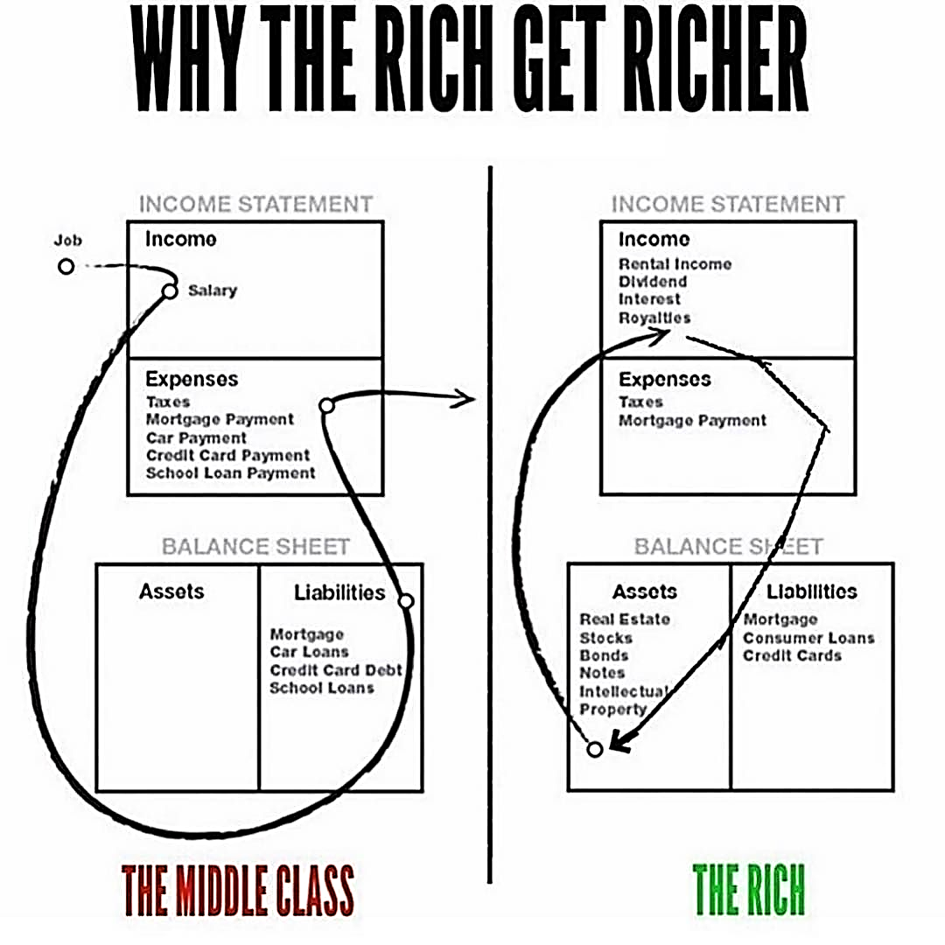

Was sind also die Rezepte, um finanziell erfolgreich zu werden? Welches Wissen und Denken sind erforderlich? Welche Konsequenz bedeutet dies? Hier mal eine kleine anschauliche Grafik, wie die Bilanz der meisten im Verhältnis zur Oberschicht aussieht.

https://www.pinterest.fr/pin/807129564446965594/

Lektion 1: Die Reichen arbeiten nicht für Geld

Zuerst sollte man akzeptieren, dass nicht andere für das Problem verantwortlich gemacht werden. Es ist viel einfacher, das Haar in der Suppe beim Nachbarn oder in der ganzen Welt zu suchen. Wirklich ändern kann sich der Einzelne nur selbst, indem er seine Situation richtig reflektiert. Die meisten Geldprobleme lassen sich folglich nicht über ein höheres Gehalt lösen, sondern nur durch das Wissen über unser Geldsystem. Die größte Falle in unserem Lebenskarussell ist die Illusion eines vorbestimmten Lebens. Was ist die Quintessenz? Ein durchschnittliches Gehalt, wenig Zeit, Rente nach 45 Arbeitsjahren. Was erzählen die meisten Eltern ihren Kindern? “Mach die Schule fertig und lerne fleißig“ Der Umgang mit Geld wird nicht in der Schule unterrichtet. Hauptsächlich konzentrieren sich die Schulen auf akademische und berufsbildende Fächer, nicht auf das Wissen über Finanzen. Das erklärt auch den Umstand, warum kluge Ärzte und Steuerberater mit hervorragenden Noten trotzdem oft ihr Leben lang mit finanziellen Schwierigkeiten zu kämpfen haben. Viele Menschen streben eine Festanstellung deswegen an, weil sie Angst haben, kein Geld zu haben und sozial angepasst leben wollen. Leider führt dies dazu, dass das Geld ihr Leben beherrscht und sie gefangen mit sich selbst bleiben. Im Gegenzug sollte sich jeder besser fragen, wie man sich künftig unabhängig von der Situation machen kann, indem man Einkommensströme generiert, die es einem möglich machen, nicht ständig anwesend zu sein.

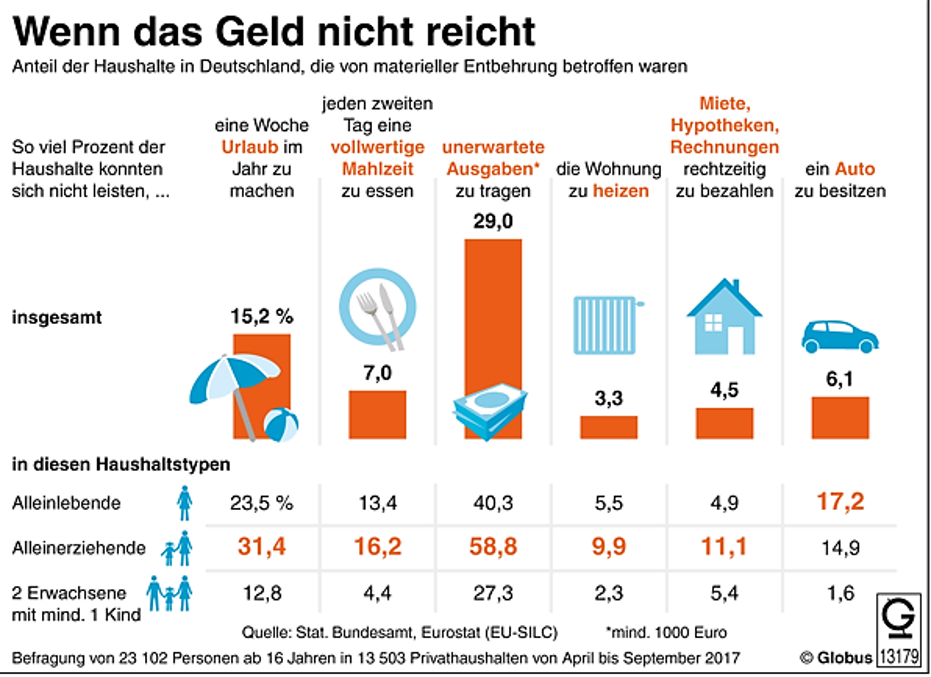

Ersteller: dpa-infografik GmbH

Lektion 2: Solides finanzielles Grundwissen

Probleme werden mit finanzieller Intelligenz gelöst. Ohne das Wissen über Geld und den Unterschied zwischen Vermögenswert und Verbindlichkeit ist es auch schnell wieder fort. Dies erklärt den Verweis eines Lottomillionärs, der durch den fehlenden Umgang mit Gewinnen in aller Regel diese wieder schnell abgeben muss und im Anschluss oft ärmer ist als zuvor. Es herrscht oft ein Mangel, wie man Geld richtig ausgibt. Sie müssen in Ihrer Cashflow-Rechnung zuerst verstehen, was ein echter Vermögenswert und eine echte Verbindlichkeit sind. Wer beispielsweise das eigene Haus als Vermögenswert sieht, hat es nicht verstanden. Denn ein Haus ist ein ausschließlich auf Kosten produzierender Vermögensgegenstand. Ein echter Vermögenswert produziert laufenden positiven Cashflow. Reiche werden deswegen immer reicher, weil sie aus dem Vermögen mehr Einnahmen erzielen, als sie zur Deckung ihrer Ausgaben benötigen. Deshalb solle das Streben auf den Erwerb echter Vermögenswerte gerichtet werden und gleichzeitig auf Konsumschulden verzichtet werden.

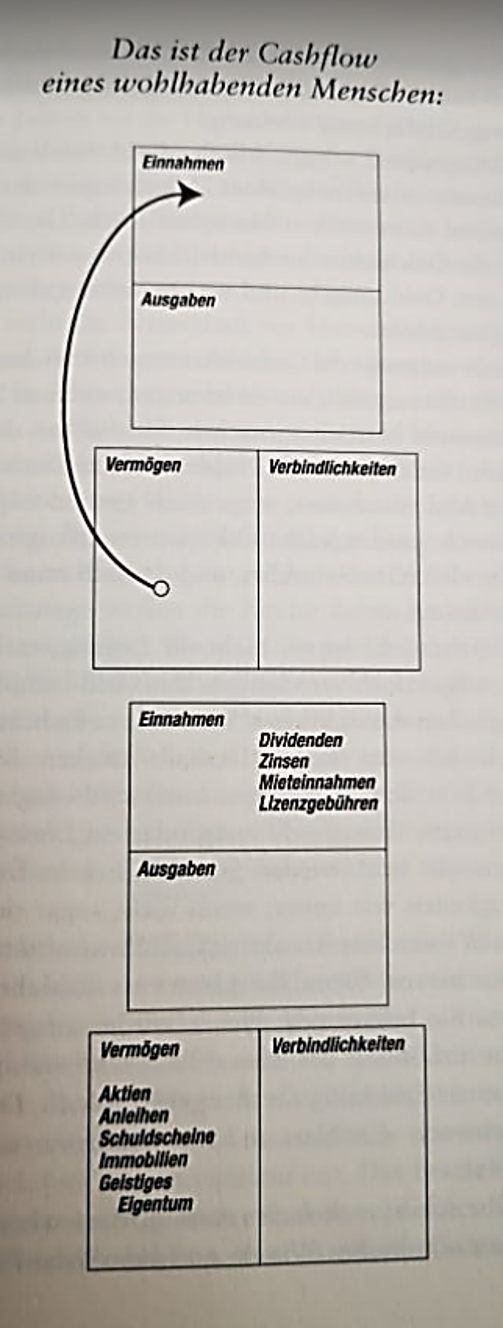

Cash-Flow einer vermögenden Person aus dem Buch Rich Dad Poor Dad

Reiche kaufen Vermögenswerte, Arme haben fast nur Ausgaben und die Mittelschicht kauft Verbindlichkeiten und denkt, es wären Vermögenswerte.

Lektion 3: Kümmern Sie sich um Ihre eigenen Geschäfte

Robert T. Kiyosaki definiert Wohlstand so: “Wohlstand ist die Fähigkeit einer Person, eine bestimmte Anzahl an Tagen in der Zukunft zu überleben. Oder anders: Wenn ich heute aufhören würde zu arbeiten, wie lange könnte ich dann überleben?“ Wohlhabende Familien, die schon lange reich sind, kaufen sich erst Vermögenswerte und erst dann kaufen sie sich Gegenstände aus den Einnahmen daraus. Die Armen und die Mittelschicht bezahlen für ihren Luxus selbst mit ihrem eigenen Schweiß. Das größte Geheimnis der Reichen ist also das Investieren in die Zeit, sich um ihre eigenen Geschäfte zu kümmern.

Lektion 4: Steuern steuern

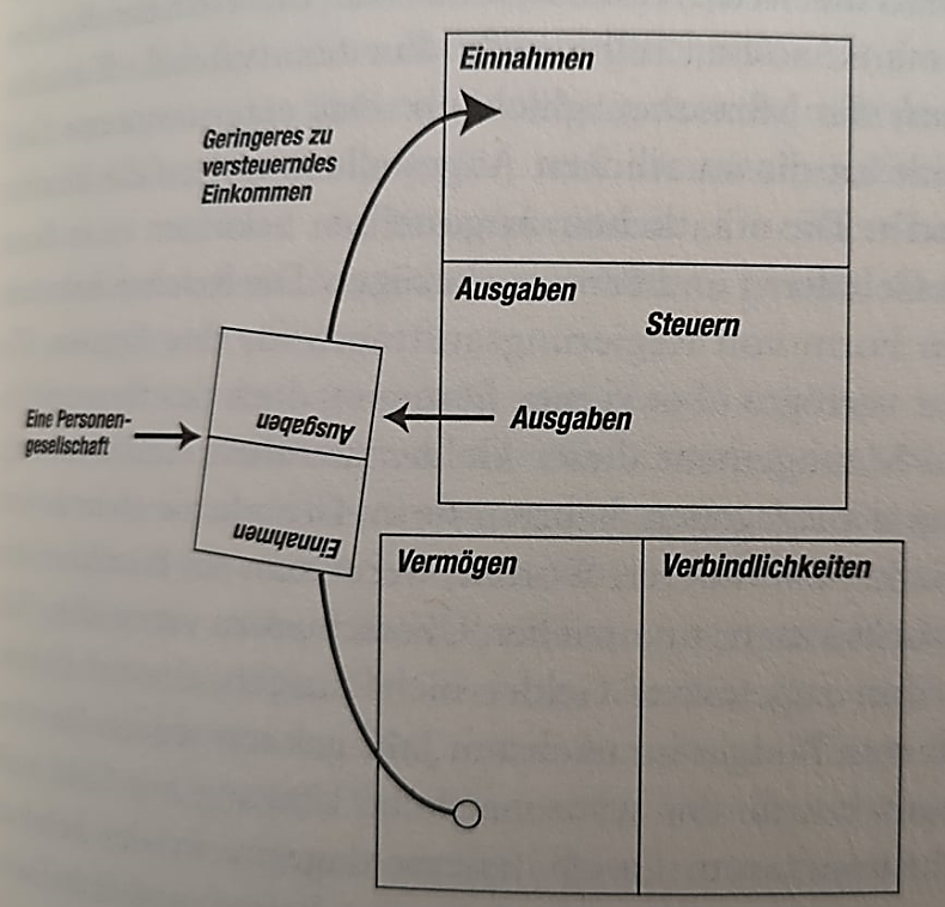

Wie oft höre ich den Satz: “Lasst doch die Reichen zahlen“ oder: “Die Reichen sollten mehr Steuern zahlen und das Geld den Armen geben.“ Ab 1874 verlangte erstmals Großbritannien von seinen Bürgern Einkommensteuern. 1913 wurden sie in den USA eingeführt. Wie können die Reichen ihr Vermögen bestmöglich bewahren? Ganz einfach: durch Personengesellschaften.

So Spielen die Reichen das Spiel aus dem Buch Rich Dad Poor Dad

Reiche Unternehmer verdienen Geld, geben es aus und zahlen Steuern. Menschen, die für ein Unternehmen arbeiten verdienen Geld, zahlen Steuern und geben ihr Geld aus. Dies ist der feine Unterschied.

Lektion 5: Die Reichen erfinden Geld

Finanzielle Intelligenz bedeutet, das Ruder selbst in die Hand zu nehmen und nicht zu warten, bis “das Richtige“ geschieht. Glück kommt zum Tüchtigen und nicht umgekehrt. Finanzielle Intelligenz heißt, die Zahlen zu verstehen, Anlagestrategien zu entwickeln, ein solides Marktverständnis zu generieren und ein Wissen über buchhalterische, unternehmensspezifische, staatliche und regionale Regeln zu erlangen. Um finanziell erfolgreich zu sein, braucht man lediglich grundlegende Mathematikkenntnisse und einen gesunden Menschenverstand. Lernen Sie, sich mit Risiken auseinanderzusetzen, statt sie zu vermeiden. Eine wichtige Erkenntnis besteht auch darin zu lernen, wie man kluge Leute führt. Hart zu arbeiten und zu sparen ist dagegen ein Mittel, das es Ihnen verwehrt, finanziell erfolgreich zu sein.

Lektion 6: Arbeiten Sie, um zu lernen – nicht für Geld

Die Definition von JOB gefiel mir sehr gut in dem Buch. JOB bedeutet Just Over Broke (knapp über der Pleite). Eine grässliche Managementtheorie lautet deshalb: “Arbeiter arbeiten gerade so viel, dass sie nicht gefeuert werden, und Unternehmer zahlen gerade so viel, dass die Arbeiter nicht kündigen.“ Die meisten Arbeiter tun das, was ihnen gesagt wird und arbeiten in erster Linie für ein Gehalt. Sie arbeiten und zahlen Rechnungen. Eine Empfehlung lautet, sich seinen Arbeitsplatz unter dem Aspekt auszusuchen, was Sie dort lernen, als was Sie dort verdienen.

Die wichtigsten Managementfähigkeiten lauten:

1. Cashflow-Management

2. Organisation

3. Mitarbeiterführung

Ein Glaubenssatz der meisten in Bezug auf Geld lautet: “Empfanget, so könnt ihr geben.“ Statt zu denken: “Gebet, so wird euch gegeben.“

Fazit

Eine der wichtigsten Schlussfolgerung aus dem Buch ist für mich die Frage, die sich jeder stellen sollte: Was bringt mir die Beschäftigung, der ich Tag für Tag nachgehe? Eine der wichtigsten Erkenntnisse lautet: Bezahlen Sie zuerst sich selbst!

Liebe Investoren,

ich wünsche Ihnen weiterhin viele erfolgreiche Investments,

Bis zur nächsten spannenden Story!

Michael Seibold

Bildherkunft: https://unsplash.com/photos/V106bb1a9BY