Rente mit 40 oder früher – was steckt hinter der “FIRE Bewegung“

Warren Buffett sagte einmal: “Es ist nicht notwendig, außergewöhnliche Dinge zu tun, um außergewöhnliche Resultate zu erzielen.“ Aber um etwas zu schaffen, was die meisten nicht erreichen, sollten Sie dennoch andere Wege gehen als der Großteil der Menschheit es tun würde. Mit der sogenannten FIRE-Strategie lässt sich finanzielle Unabhängigkeit und damit auch Freiheit in nur einem Bruchteil der regulären Erwerbstätigkeit erreichen. Auch als Durchschnittsverdiener erscheint dies nicht unrealistisch und kann mit nachhaltigem Lebensstil und klugem Finanzmanagement schon weit vor dem Renteneintrittsalter eintreffen. Die aus den USA stammende “Financial Independence, Retire Early“-Bewegung findet auch hierzulande immer mehr erfreuliche Anhänger. Dafür braucht es im Wesentlichen zwei Voraussetzungen. Eine hohe Sparquote und eine gute Rendite. Schon unsere Eltern haben uns beigebracht: “Wer früh beginnt, gewinnt“ und der Ruf der Deutschen als Sparnation eilt uns dabei voraus. Leider nehmen viele von uns das Wort “Sparnation“ wortwörtlich und legen es zum Großteil nach wie vor auf das Sparbuch. In jungen Jahren sollte sogar extrem aggressiv in Aktien investiert werden. Eine Studie von der Yale Universität bestätigt das: “Durch den Einsatz von Hebeleffekten, um in jungen Jahren ein größeres Engagement in Aktien zu erzielen, kann eine bessere Diversifizierung im Laufe der Zeit erreicht werden.“ FIRE-Aktivisten konzentrieren sich im Gegensatz zu Sparbuch-Sparern nicht ausschließlich darauf, nur das Geld auf die hohe Kante zu legen, sondern auch darauf, das angesparte oder eingesparte Kapital gewinnbringend anzulegen, damit es genug Rendite für ein sorgenfreies Leben abwirft.

Ausgaben senken, Einnahmen erhöhen

Rente mit 40 oder früher – ist das wirklich möglich? Von maßgeblichem Erfolg beim FIRE-Konzept ist das Verhältnis von ausgegebenem und gespartem Betrag, also die sogenannte Sparquote. Verdienen Sie beispielsweise 2.000 Euro netto im Monat und legen davon 500 Euro beiseite, beträgt die Sparquote 25 Prozent. Damit sind Sie schon wesentlich weiter als die meisten Deutschen, denn im Jahr 2018 lag die Sparquote der privaten Haushalte in Deutschland bei etwa 10,4 Prozent. Es geht dabei noch gar nicht darum, wie ein Frugalist zu leben, der es teilweise auf Sparquoten jenseits der 50 Prozent bringt. Zu sparen bedeutet nicht, auf jegliche Lebensqualität zu verzichten oder sich wie ein griesgrämiger Geizhals zu verhalten. Im Gegenteil: Viel eher geht es doch darum, sich bewusst zu machen, was wirklich zum Glücklichsein beiträgt. Reichtum sollte dabei mit Begriffen wie Selbstbestimmung, Unabhängigkeit und Freiheit erweitert werden. Die Konsumgesellschaft von heute ist auf Statussymbole programmiert. Anstatt ständig immer das Allerneuste zu besitzen, wäre mir ein würdevoller Ruhestand lieber. Und das am besten lang vor dem Renteneintrittsalter. Menschen neigen oftmals dazu, mit steigendem Einkommen auch ihren Lebensstil zu verändern und ihre “Lifestyle-Ausgaben“ aufzublähen. Machen Sie es anders wie die meisten und sparen 50 Prozent jeder Gehaltserhöhung. Damit kommen Sie ihrem Ziel wesentlich näher.

Lassen Sie ihr Geld für sich arbeiten

US-amerikanischer Finanzier Bernard Mannes Baruch sagte einmal schlau: “Es gibt tausend Möglichkeiten, Geld loszuwerden, aber nur zwei, es zu erwerben: Entweder wir arbeiten für Geld – oder das Geld arbeitet für uns.“ Die zweite Komponente für finanzieller Freiheit ist die Rendite. Mit einem durchschnittlichen Einkommen wird es nicht ausreichen, das Ersparte nur ins Sparschwein zu stecken. Ich greife dabei die Option der Investition am Finanzmarkt auf. Durch das noch lange bestehende niedrige Zinsniveau bleibt uns nichts anderes übrig als das Geld für uns sinnvoll am Kapitalmarkt arbeiten zu lassen.

Im Gegensatz zum Sparbuch liegt das Geld nicht nur passiv auf dem Konto, sondern geht für Sie arbeiten. Sie sind aktiv am Unternehmensgewinn beteiligt und damit automatisch inflationsgeschützt, weil Aktien einen Sachwert darstellen, ähnlich wie Immobilien. Gewinne werden auch oft an die Anteilseigner ausgeschüttet oder bleiben im Unternehmen, um weiter zu wachsen.

Regelbasierte Strategie

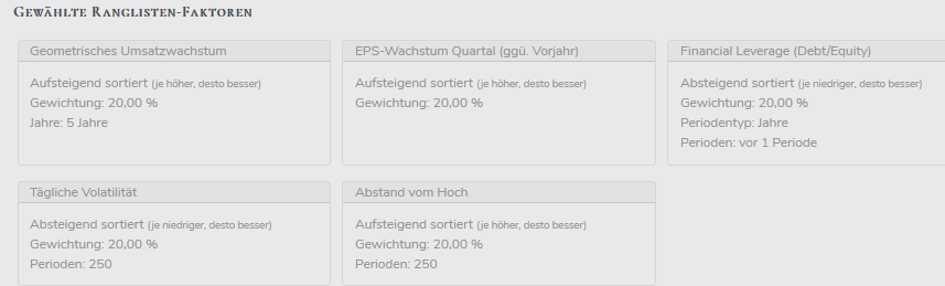

Nun möchte ich Ihnen eine regelbasierte Strategie vorstellen, bei der Emotionen keinerlei Beachtung geschenkt wird. Diese habe ich im Portfoliobuilder von TraderFox backgetestet. Wie bin ich dabei vorgegangen? Zuerst habe ich das Aktienuniversum festgelegt. Dort habe ich die größten 2.000 amerikanischen Unternehmen ausgewählt. Bei den Ranglisten-Kriterien habe ich mich auf die besten Konzerne konzentriert. Ich möchte Firmen mit steigendem Umsatz- und Gewinnwachstum haben. Außerdem war mir eine geringe Verschuldung wichtig. Auf der technischen Seite möchte ich Unternehmen mit einer geringen Volatilität und am besten mit einem neuen 52-Wochenhoch herausfiltern. Diese fünf Kriterien habe ich alle mit jeweils 20 Prozent gewichtet.

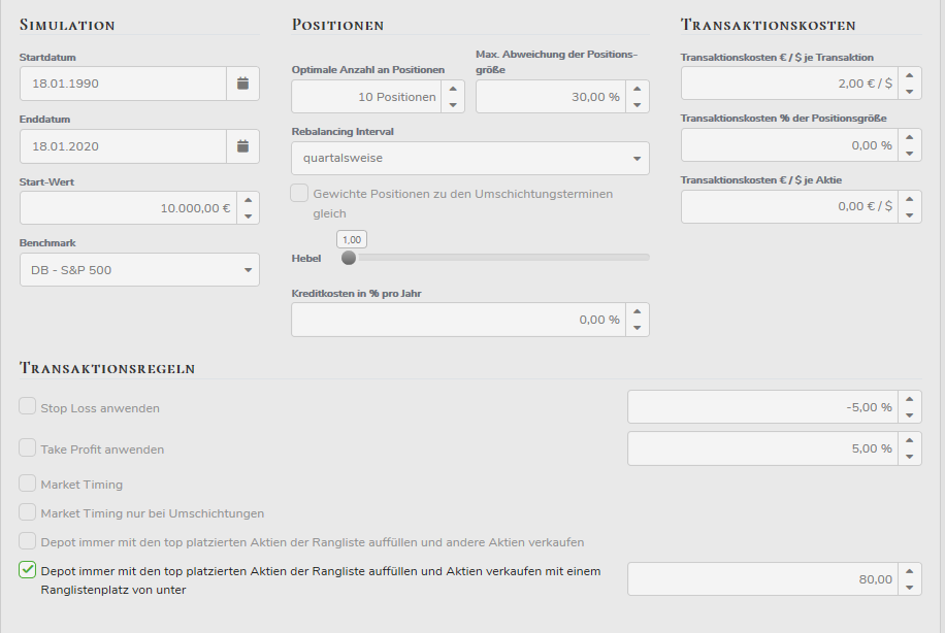

Beim Ranglisten-Filter habe ich mich auf einen hohen Gesamtscore konzentriert. Gestartet wurden mit 10.000 Euro am 18.01.1990. Also genau 30 Jahre Anlagehorizont. Insgesamt befinden sich immer 10 Positionen mit dem höchsten Score im Portfolio. Umgeschichtet wird quartalsweise. Meine Benchmark ist der S&P 500. Das Depot wird immer mit den top platzierten Aktien der Rangliste aufgefüllt und Aktien verkauft mit einem Ranglistenplatz von unter 80.

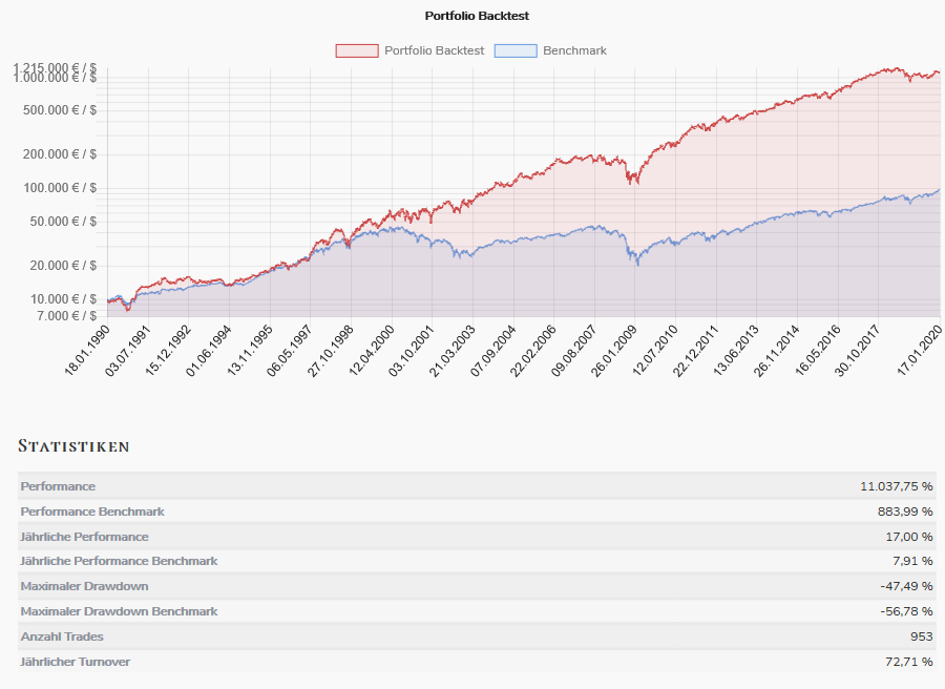

Das Ergebnis war mehr als nur zufriedenstellend. In den 30 Jahren hätte das Portfolio eine jährliche Rendite von 17 Prozent erzielt. Damit hätte das Portfolio eine doppelt so hohe Rendite als der S&P 500 erzielt. Der maximale Drawdown wäre dabei mit 47,49 Prozent ebenfalls niedriger ausgefallen. Aus den 10.000 Euro wären am Ende über 1,1 Millionen Euro geworden. Sie sehen also, wie viel der Faktor Zeit ausmacht. Auch mit einer kleinen Summe ist es möglich etwas Großes zu schaffen.

Fazit

“Egal wie weit der Weg ist, man muss den ersten Schritt tun.“ Also liebe Anleger, machen Sie den ersten Schritt zur finanziellen Unabhängigkeit. Sie sehen, dass es auch mit kleinen Summen möglich ist über die Zeit ein Vermögen zu generieren.

Liebe Anleger, ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Bildherkunft: https://unsplash.com/photos/PeFk7fzxTdk