Studie: Warum Aktien mit niedriger Volatilität für Anleger so wertvoll sind

Mit den von uns verfolgten Anlagestrategien beweisen wir bei Traderfox, dass an der Börse verschiedene Wege zum Erfolg führen können. Eine Vorgehensweise, an die wir fest glauben, steht dabei beispielsweise im Widerspruch zur gängigen Börsentheorie. Denn es ist so, dass auf lange Sicht risikoarme Aktien eine bessere Performance als der Gesamtmarkt zeigen. Wir machen uns dieses so genannte Low-Volatiliy-Paradox beispielsweise in unserem regelbasierten Depotkonzept „Conservative Trend-Following" zu Nutze.

Tipp: Mit unserem Screening-Tool aktien RANKINGS können Sie gezielt nach Aktien suchen, die sich durch niedrige Volatilität auszeichnen. Die Strategie "Conservative Trend-Following" ist als Template fertig hinterlegt.

> TraderFox Morningstar-Datenpaket mit Software aktien RANKINGS bestellen

Dass diese Vorgehensweise tatsächlich funktioniert, hat eben auch Hamish Preston vom Indexbetreiber S&P Dow Jones Indices in einem entsprechenden Beitrag mit historischen Daten untermauert. Der Associate Director, Global Research & Design, erinnert darin zunächst daran, dass viele Finanztheorien auf der Idee basieren, riskantere Anlagen würde zumindest langfristig betrachtet höhere Renditen bringen als weniger riskante Assets. Basierend auf bis in die 1970er Jahre zurückreichenden Daten gebe es jedoch eine Reihe von Beweisen, die dieser Ansicht widersprächen. Demnach sei es vielmehr so, dass weniger volatile Aktien in der Vergangenheit über verschiedene Zeithorizonte, Regionen und Marktsegmente hinweg höhere risikoadjustierte Renditen erzielten als der Gesamtmarkt.

In diesem Zusammenhang sei erklärend erwähnt, dass S&P Dow Jones Indizes weltweit eine Reihe von Low-Volatility-Indizes kreiert hat, die als Benchmarks für niedrigvolatile Anlagestrategien dienen. Und im Laufe der Jahre hat sich gemäß Preston immer wieder gezeigt, dass Niedrig-Volatilitätsindizes in der Vergangenheit eine Teilnahme an Kursaufwärtsbewegungen ermöglichen und gleichzeitig Schutz in Perioden mit fallenden Notierungen bieten.

Jüngst hat S&P Dow Jones Indizes die Datenhistorie für den S&P 500 Low Volatility Index bis Februar 1972 verlängert, so dass man jetzt über fast 5 Jahrzehnte hinweg über Einblicke in die Performance und die Eigenschaften dieses Anlagefaktors verfügt. Nachfolgend fasst Preston zusammen, was daraus laut Rückberechnungen an Schlussfolgerungen zu ziehen ist.

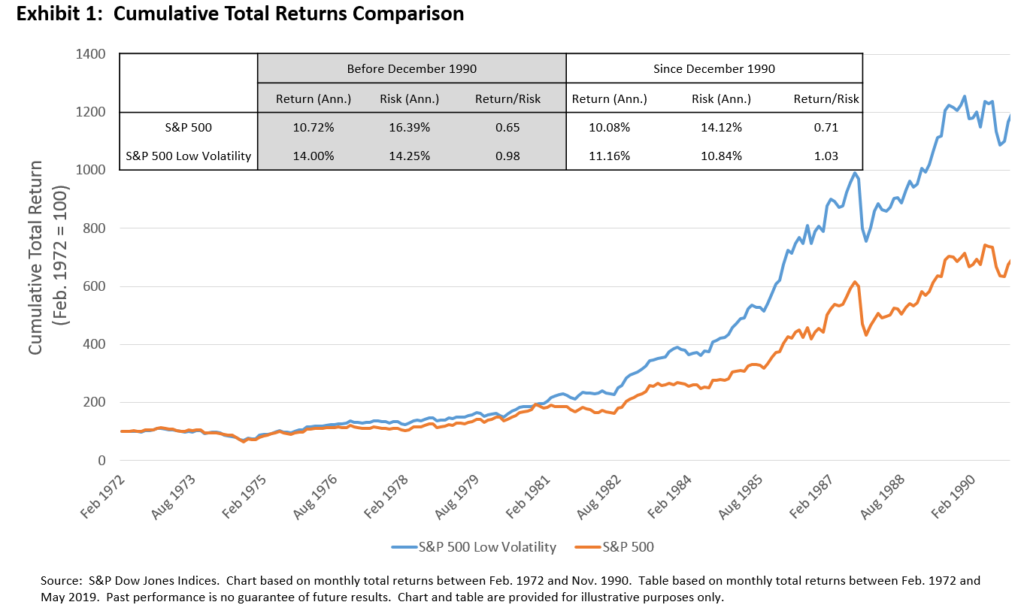

Low Volatility schlug sich sowohl absolut betrachtet als auch auf risikoadjustierter Basis besser als der Gesamtmarkt

Die erste Grafik zeigt, dass der S&P 500 Low Volatility Index zwischen Februar 1972 und November 1990 den S&P 500 Index übertroffen hat, und zwar sowohl auf absoluter Basis als auch risikoadjustiert. Die höheren annualisierten Renditen und die geringere Volatilität als beim S&P 500 führten zu einem Risiko-Ertrags-Verhältnis von 0,98, das sich in etwa mit dem Ergebnis für die zweite Messperiode von Dezember 1990 bis Mai 2019 deckt. Das heißt, das S&P 500 Low Volatility Index hat in beiden gewählten Zeiträumen die eingegangenen Risiken in ähnlicher Weise honoriert.

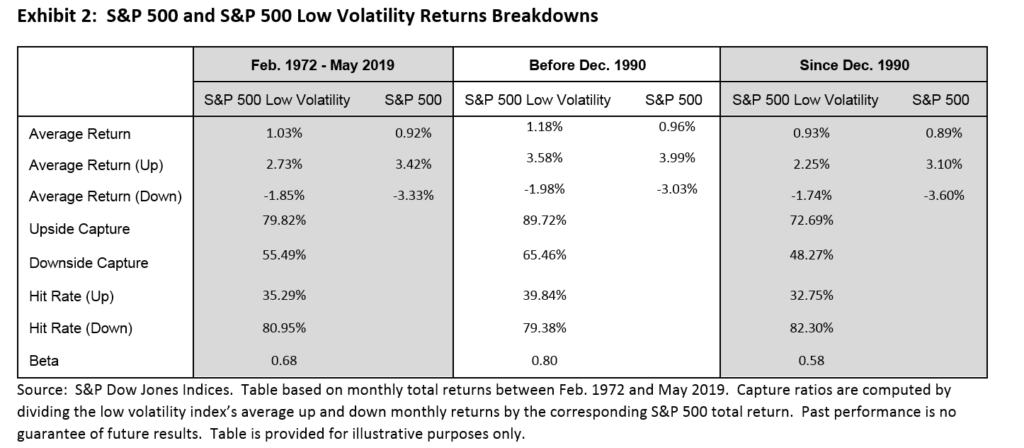

Partizipation an Aufwärtsbewegungen und Schutz bei fallenden Kursen

Die zweite Grafik enthält eine Aufschlüsselung der Renditen der S&P 500 und der S&P 500 Low Volatility Indizes über drei Zeiträume: von Februar 1972 bis Mai 2019, von Februar 1972 bis November 1990 und von Dezember 1990 bis Mai 2019. Die Auf- und Abwärtsmonate basieren dabei auf den monatlichen Gesamtrenditen des S&P 500 Index.

Während beide Indizes in den beiden Perioden - vor Dezember 1990 und seit Dezember 1990 - ähnliche durchschnittliche monatliche Gesamtrenditen erzielten, zeigen die Daten, dass der Niedrig-Volatilitätsindex vor Dezember 1990 etwas öfter als in der Periode danach in der Lage war, den S&P 500 in Aufwärtsphasen zu schlagen. Dafür war die Erfolgsquote in Abwärtsperioden seit Dezember 1990 besser als im Zeitraum zuvor. Am grundsätzlichen Verhalten hat sich aber dennoch nichts geändert – das heißt, der Niedrig-Volatilitätsindex ermöglicht typischerweise eine Teilnahme in Phasen bei steigenden Notierungen und gewährt einen besseren Schutz bei fallenden Notierungen.

Die Hauptmerkmale von Indizes mit geringer Volatilität über die 4 Jahrzehnte ist laut (rückgetesteten) Index-Performance-Historie somit intakt. Denn der S&P 500 Low Volatility Index zeigte seine üblichen asymmetrischen Risiko-/Rendite-Eigenschaften von Aufwärtsbeteiligung und Abwärtsschutz.

Dank dieser Verhaltensmuster ist der Niedrig-Volatilitätsindex in der Lage, den breiten Markt langfristig zu schlagen. Für Preston steht damit fest, dass die erweiterte historische Datenbasis einen weiteren Beweis dafür liefert, dass es vorteilhaft ist, sich in einem Markt auf die am wenigsten volatilen Aktien zu fokussieren.

Video mit ausführlicher Erklärung zum Low-Volatility-Phänomen

Tipp: Mit unserem Screening-Tool aktien RANKINGS können Sie gezielt nach Aktien suchen, die sich durch niedrige Volatilität auszeichnen. Die Strategie "Conservative Trend-Following" ist als Template fertig hinterlegt.

> TraderFox Morningstar-Datenpaket mit Software aktien RANKINGS bestellen

Foto: © Peter Kosut – stock. adobe.com

Bildherkunft: Peter Kosut – stock. adobe.com

Tipp: Mit unserem Screening-Tool aktien RANKINGS können Sie gezielt nach Aktien suchen, die sich durch niedrige Volatilität auszeichnen. Die Strategie "Conservative Trend-Following" ist als Template fertig hinterlegt.

> TraderFox Morningstar-Datenpaket mit Software aktien RANKINGS bestellen

Dass diese Vorgehensweise tatsächlich funktioniert, hat eben auch Hamish Preston vom Indexbetreiber S&P Dow Jones Indices in einem entsprechenden Beitrag mit historischen Daten untermauert. Der Associate Director, Global Research & Design, erinnert darin zunächst daran, dass viele Finanztheorien auf der Idee basieren, riskantere Anlagen würde zumindest langfristig betrachtet höhere Renditen bringen als weniger riskante Assets. Basierend auf bis in die 1970er Jahre zurückreichenden Daten gebe es jedoch eine Reihe von Beweisen, die dieser Ansicht widersprächen. Demnach sei es vielmehr so, dass weniger volatile Aktien in der Vergangenheit über verschiedene Zeithorizonte, Regionen und Marktsegmente hinweg höhere risikoadjustierte Renditen erzielten als der Gesamtmarkt.

In diesem Zusammenhang sei erklärend erwähnt, dass S&P Dow Jones Indizes weltweit eine Reihe von Low-Volatility-Indizes kreiert hat, die als Benchmarks für niedrigvolatile Anlagestrategien dienen. Und im Laufe der Jahre hat sich gemäß Preston immer wieder gezeigt, dass Niedrig-Volatilitätsindizes in der Vergangenheit eine Teilnahme an Kursaufwärtsbewegungen ermöglichen und gleichzeitig Schutz in Perioden mit fallenden Notierungen bieten.

Jüngst hat S&P Dow Jones Indizes die Datenhistorie für den S&P 500 Low Volatility Index bis Februar 1972 verlängert, so dass man jetzt über fast 5 Jahrzehnte hinweg über Einblicke in die Performance und die Eigenschaften dieses Anlagefaktors verfügt. Nachfolgend fasst Preston zusammen, was daraus laut Rückberechnungen an Schlussfolgerungen zu ziehen ist.

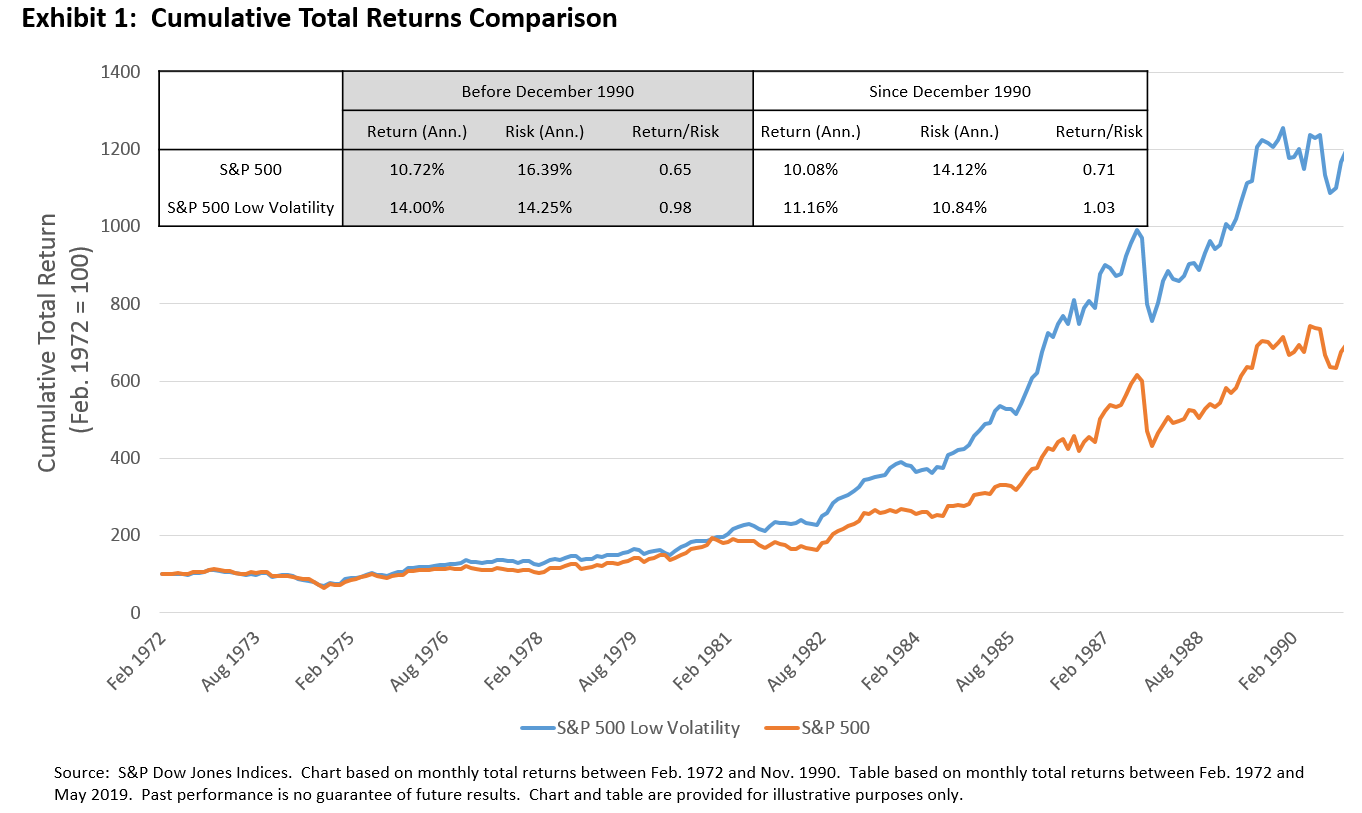

Low Volatility schlug sich sowohl absolut betrachtet als auch auf risikoadjustierter Basis besser als der Gesamtmarkt

Die erste Grafik zeigt, dass der S&P 500 Low Volatility Index zwischen Februar 1972 und November 1990 den S&P 500 Index übertroffen hat, und zwar sowohl auf absoluter Basis als auch risikoadjustiert. Die höheren annualisierten Renditen und die geringere Volatilität als beim S&P 500 führten zu einem Risiko-Ertrags-Verhältnis von 0,98, das sich in etwa mit dem Ergebnis für die zweite Messperiode von Dezember 1990 bis Mai 2019 deckt. Das heißt, das S&P 500 Low Volatility Index hat in beiden gewählten Zeiträumen die eingegangenen Risiken in ähnlicher Weise honoriert.

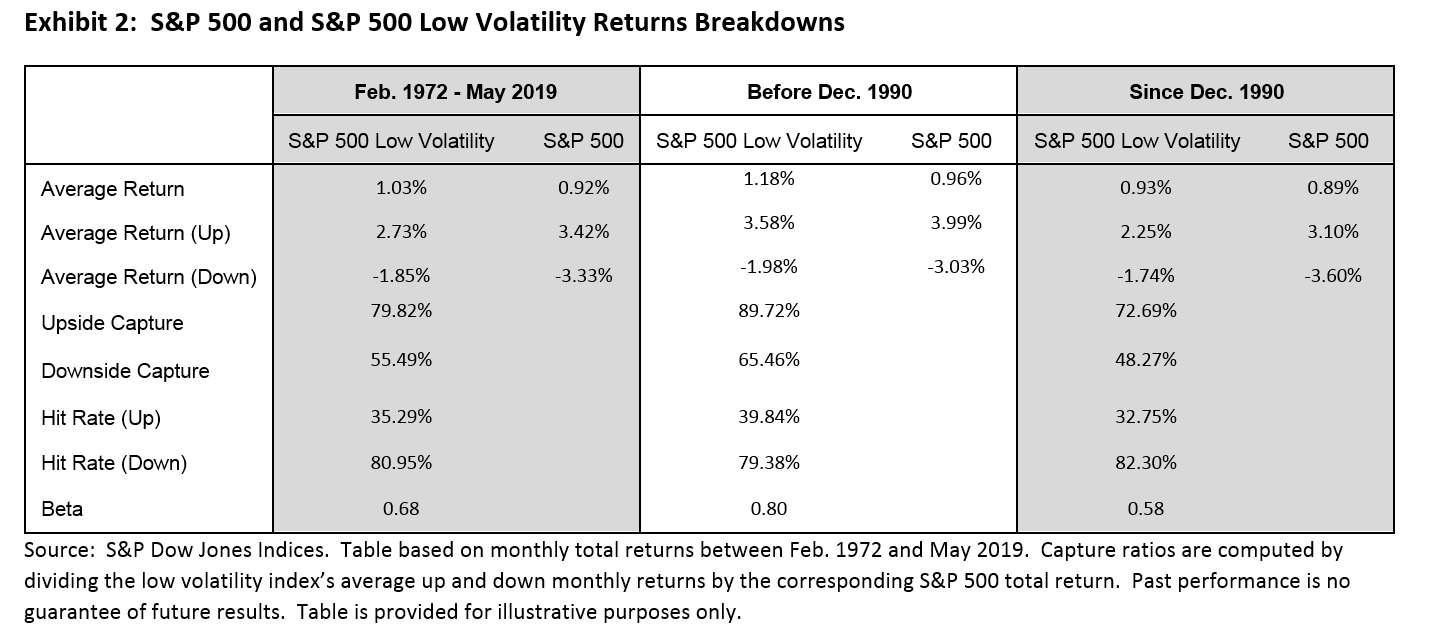

Partizipation an Aufwärtsbewegungen und Schutz bei fallenden Kursen

Die zweite Grafik enthält eine Aufschlüsselung der Renditen der S&P 500 und der S&P 500 Low Volatility Indizes über drei Zeiträume: von Februar 1972 bis Mai 2019, von Februar 1972 bis November 1990 und von Dezember 1990 bis Mai 2019. Die Auf- und Abwärtsmonate basieren dabei auf den monatlichen Gesamtrenditen des S&P 500 Index.

Während beide Indizes in den beiden Perioden - vor Dezember 1990 und seit Dezember 1990 - ähnliche durchschnittliche monatliche Gesamtrenditen erzielten, zeigen die Daten, dass der Niedrig-Volatilitätsindex vor Dezember 1990 etwas öfter als in der Periode danach in der Lage war, den S&P 500 in Aufwärtsphasen zu schlagen. Dafür war die Erfolgsquote in Abwärtsperioden seit Dezember 1990 besser als im Zeitraum zuvor. Am grundsätzlichen Verhalten hat sich aber dennoch nichts geändert – das heißt, der Niedrig-Volatilitätsindex ermöglicht typischerweise eine Teilnahme in Phasen bei steigenden Notierungen und gewährt einen besseren Schutz bei fallenden Notierungen.

Die Hauptmerkmale von Indizes mit geringer Volatilität über die 4 Jahrzehnte ist laut (rückgetesteten) Index-Performance-Historie somit intakt. Denn der S&P 500 Low Volatility Index zeigte seine üblichen asymmetrischen Risiko-/Rendite-Eigenschaften von Aufwärtsbeteiligung und Abwärtsschutz.

Dank dieser Verhaltensmuster ist der Niedrig-Volatilitätsindex in der Lage, den breiten Markt langfristig zu schlagen. Für Preston steht damit fest, dass die erweiterte historische Datenbasis einen weiteren Beweis dafür liefert, dass es vorteilhaft ist, sich in einem Markt auf die am wenigsten volatilen Aktien zu fokussieren.

Video mit ausführlicher Erklärung zum Low-Volatility-Phänomen

Tipp: Mit unserem Screening-Tool aktien RANKINGS können Sie gezielt nach Aktien suchen, die sich durch niedrige Volatilität auszeichnen. Die Strategie "Conservative Trend-Following" ist als Template fertig hinterlegt.

> TraderFox Morningstar-Datenpaket mit Software aktien RANKINGS bestellen

Foto: © Peter Kosut – stock. adobe.com

Bildherkunft: Peter Kosut – stock. adobe.com