US-Bullenmarkt: Dieser Kurstreiber wird noch ignoriert!

Der im März 2009 an der Wall Street aufgenommene Bullenmarkt zählt inzwischen nicht nur zu den längsten Hausseperioden der Geschichte sondern auch zu jenen Abschnitten mit der besten Wertentwicklung.

Als wichtigste Erklärungen dafür finden in der Regel vor allem die sehr expansive Geldpolitik der Notenbanken Erwähnung sowie die in den vergangenen Jahren gestiegenen Unternehmensgewinnen. Hinzu kommt eine eingetretene Bewertungs-Expansion, wobei diese wiederum nicht zuletzt auch mit dem Niedrigzinsniveau zu tun hat.

Darüber hinaus gibt es aber auch noch einen anderen Einflussfaktor, der die Kurse seit einiger Zeit stützt bzw. mit antreibt, bei der Würdigung der Rahmenbedingungen des laufenden Bullenmarktes aber meist zu kurz kommt. Gemeint ist damit der Tatbestand, dass die Anzahl der in den USA gelisteten Aktien rückläufig ist.

Wie es um diesen Punkt genau bestellt ist, rechnet David Blitzer, Managing Director und Chairman of the Index Committee bei S&P Dow Jones Indices, vor. Demnach gibt es derzeit 3.758 börsennotierte Aktien, vor zehn Jahren waren es 4.500 und vor 20 Jahren waren es über 7.400. Der Gesamtwert des Marktes, gemessen an der gesamten Marktkapitalisierung des S&P Total Market Index, ist zuletzt trotzdem weiter gestiegen. Am 05. Dezember waren es 27,3 Billionen Dollar - 20 % mehr als im Vorjahr. Dieser Zuwachs ist jedoch größtenteils auf steigende Aktienkurse zurückzuführen, nicht auf neue Kapitalzuflüsse an den Markt.

Denn wie Blitzer ergänzend erläutert, gibt es heutzutage nicht nur weniger Aktien als früher, sondern es fließt auch Kapital aus dem Markt ab. Die beiden Hauptgründe für den Rückgang der Aktienanzahl bestehen aus weniger Börsengängen und aus mehr Fusionen. Die Erklärung für die Kapitalabflüsse sind Dividendenzahlungen und Aktienrückkäufe sowie Akquisitionen, die von ausländischen oder privaten, nicht-börsennotierten Unternehmen getätigt werden.

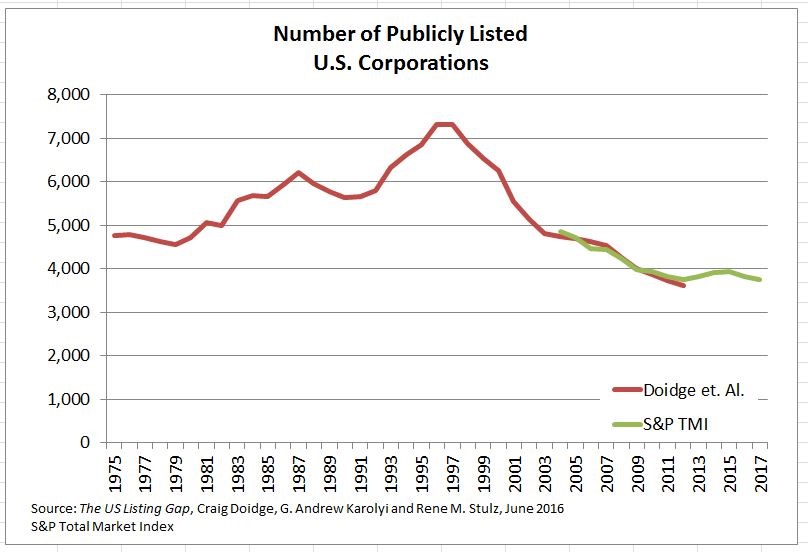

Zahl der börsennotierten US-Unternehmen

Das jährliche Tempo bei den Börsengängen (IPOs) ist im Jahr 2000 nach dem Platzen der Technologieblase eingebrochen. In den 90er Jahren lag die durchschnittliche Zahl der IPOs bei 400 pro Jahr, sank dann 2000 bis 2006 auf etwa 150 p.a., um anschließend in den Jahren 2007 bis 2016 sogar auf nur noch 100 pro Jahr zurückzugehen. Auch in den vergangenen 4 Jahren reichte es nur zu einer leichten Erholung auf rund 140 Börsengänge pro Jahr. Mit Blick auf diese Entwicklung führen Analysten verschiedenen Begründung an: Dazu zählen unter anderem die Regulierungskosten bei der Gründung einer Aktiengesellschaft, die Angst vor aktivistischen Investoren und vor allem die Leichtigkeit der Kapitalbeschaffung auf den privaten Märkten.

Die Stars auf den privaten Märkten sind dabei die so genannten Einhörner (Unicorns). Das sind private Unternehmen mit Bewertungen von über einer Mrd. USD. Der Vermittlungsdienst zur Personenbeförderung Uber ist mit einem Wert von etwa 60 Mrd. USD das berühmteste Einhorn, aber sicherlich nicht das einzige. Andere bekannte Namen sind AirBnb, Dropbox und WeWork. Es gibt über 100 Einhörner in den USA und eine ungefähr gleiche Anzahl außerhalb der USA. China liegt sowohl in Bezug auf die Anzahl als auch auf den Gesamtwert an zweiter Stelle.

Wenn ein Unternehmen auf dem privaten Markt eine Bewertung von einer Mrd. oder 10 Mrd. oder vielleicht sogar von 60 Mrd. USD erreichen kann, ist es keine Überraschung, dass sich die Börsengänge verlangsamen. Wenn aus einigen privaten Unternehmen dann letztlich doch noch öffentlich gehandelte Gesellschaften werden, dann sind sie älter und größer als in den 1990er Jahren und haben möglicherweise bessere Überlebenschancen. Außerdem werden nicht alle Einhörner zu IPOs und einige von ihnen verschwinden kurz nach einem Börsengang auch ganz. So verließen 110 Unternehmen seit 2009 die Liste mit den Einhörnern - 61 davon waren IPOs, darunter Größen wie Facebook, Tesla und Pandora. Aber 49 Einhörner wurden einfach übernommen, darunter BATS, LinkedIn und Zappos. Einige vielversprechende Unternehmen wie WhatsApp werden zudem akquiriert, bevor sie die Chance haben, an die Börse zu gehen.

Zahl der US-Börsengänge

Fusionen und Übernahmen sind ein weiterer Belastungsfaktor, der die Zahl der börsennotierten Unternehmen austrocknen lässt. Bloomberg-Daten zeigen laut Blitzer einen Durchschnitt von 7.700 Transaktionen pro Jahr seit 2005, die sich auf einen Wert von etwa 980 Mrd. USD pro Jahr belaufen. Ähnliche Daten des Institute for Mergers, Acquisitions and Alliances (IMAA) zeigen, dass die Fusionen von 1985 bis Mitte der 90er Jahre stetig anstiegen, als die Zahl der börsennotierten Aktien ihren Höhepunkt erreichte. Seitdem gab es beim Tempo zwar Schwankungen, aber die jährliche Zahl der Fusionen sank nie unter das Niveau von 1995. Wobei anzumerken ist, dass mit der Zunahme der Fusionen aus die Anstrengungen der Kartellbehörden verblassten.

Während die Zahl der börsennotierten Unternehmen zurückging, verließ auch Kapital die Märkte. Der Abfluss war dabei gemäß Blitzer nicht zwingend auf Fusionen zurückzuführen. Denn deswegen fließt nur Kapital ab, wenn es sich bei dem Erwerber um ein ausländisches Unternehmen oder um eine Private-Equity-Transaktion handelt. Vielmehr sei es so, dass durch Aktienrückkäufe und Dividenden zusammengenommen rund 5 % pro Jahr an Kapital aus den US-Märkten abfließen. Die Daten der Federal Reserve zeigen, dass es von 2012 bis 2016 zu einer negativen Nettoemission von 2,2 Bio. USD kam. Betrachtet man den S&P Total Market Index Divisor, so fiel dieser von 2005 bis 2016 um 12 %. Das deutet darauf hin, dass in diesem Zeitraum Kapital aus dem Index und dem Markt geflossen ist.

Marktexperten gehen mit Blick auf 2018 derzeit davon aus, dass es bei diesen in den Vorjahren zu beobachtenden Trends weitgehend bleiben wird. Das heißt, über Dividenden und Aktienrückkäufe fließt weiterhin Kapital ab, während gleichzeitig auch mit mehr Fusionen und Übernahmen zu rechnen ist, als es Neuemissionen geben dürfte. Der skizzierte, aber vielfach ignorierte Kurstreiber für die laufende Aktienmarkt-Hausse dürfte folglich weiterhin stützend wirken.

Als wichtigste Erklärungen dafür finden in der Regel vor allem die sehr expansive Geldpolitik der Notenbanken Erwähnung sowie die in den vergangenen Jahren gestiegenen Unternehmensgewinnen. Hinzu kommt eine eingetretene Bewertungs-Expansion, wobei diese wiederum nicht zuletzt auch mit dem Niedrigzinsniveau zu tun hat.

Darüber hinaus gibt es aber auch noch einen anderen Einflussfaktor, der die Kurse seit einiger Zeit stützt bzw. mit antreibt, bei der Würdigung der Rahmenbedingungen des laufenden Bullenmarktes aber meist zu kurz kommt. Gemeint ist damit der Tatbestand, dass die Anzahl der in den USA gelisteten Aktien rückläufig ist.

Wie es um diesen Punkt genau bestellt ist, rechnet David Blitzer, Managing Director und Chairman of the Index Committee bei S&P Dow Jones Indices, vor. Demnach gibt es derzeit 3.758 börsennotierte Aktien, vor zehn Jahren waren es 4.500 und vor 20 Jahren waren es über 7.400. Der Gesamtwert des Marktes, gemessen an der gesamten Marktkapitalisierung des S&P Total Market Index, ist zuletzt trotzdem weiter gestiegen. Am 05. Dezember waren es 27,3 Billionen Dollar - 20 % mehr als im Vorjahr. Dieser Zuwachs ist jedoch größtenteils auf steigende Aktienkurse zurückzuführen, nicht auf neue Kapitalzuflüsse an den Markt.

Denn wie Blitzer ergänzend erläutert, gibt es heutzutage nicht nur weniger Aktien als früher, sondern es fließt auch Kapital aus dem Markt ab. Die beiden Hauptgründe für den Rückgang der Aktienanzahl bestehen aus weniger Börsengängen und aus mehr Fusionen. Die Erklärung für die Kapitalabflüsse sind Dividendenzahlungen und Aktienrückkäufe sowie Akquisitionen, die von ausländischen oder privaten, nicht-börsennotierten Unternehmen getätigt werden.

Zahl der börsennotierten US-Unternehmen

Das jährliche Tempo bei den Börsengängen (IPOs) ist im Jahr 2000 nach dem Platzen der Technologieblase eingebrochen. In den 90er Jahren lag die durchschnittliche Zahl der IPOs bei 400 pro Jahr, sank dann 2000 bis 2006 auf etwa 150 p.a., um anschließend in den Jahren 2007 bis 2016 sogar auf nur noch 100 pro Jahr zurückzugehen. Auch in den vergangenen 4 Jahren reichte es nur zu einer leichten Erholung auf rund 140 Börsengänge pro Jahr. Mit Blick auf diese Entwicklung führen Analysten verschiedenen Begründung an: Dazu zählen unter anderem die Regulierungskosten bei der Gründung einer Aktiengesellschaft, die Angst vor aktivistischen Investoren und vor allem die Leichtigkeit der Kapitalbeschaffung auf den privaten Märkten.

Die Stars auf den privaten Märkten sind dabei die so genannten Einhörner (Unicorns). Das sind private Unternehmen mit Bewertungen von über einer Mrd. USD. Der Vermittlungsdienst zur Personenbeförderung Uber ist mit einem Wert von etwa 60 Mrd. USD das berühmteste Einhorn, aber sicherlich nicht das einzige. Andere bekannte Namen sind AirBnb, Dropbox und WeWork. Es gibt über 100 Einhörner in den USA und eine ungefähr gleiche Anzahl außerhalb der USA. China liegt sowohl in Bezug auf die Anzahl als auch auf den Gesamtwert an zweiter Stelle.

Wenn ein Unternehmen auf dem privaten Markt eine Bewertung von einer Mrd. oder 10 Mrd. oder vielleicht sogar von 60 Mrd. USD erreichen kann, ist es keine Überraschung, dass sich die Börsengänge verlangsamen. Wenn aus einigen privaten Unternehmen dann letztlich doch noch öffentlich gehandelte Gesellschaften werden, dann sind sie älter und größer als in den 1990er Jahren und haben möglicherweise bessere Überlebenschancen. Außerdem werden nicht alle Einhörner zu IPOs und einige von ihnen verschwinden kurz nach einem Börsengang auch ganz. So verließen 110 Unternehmen seit 2009 die Liste mit den Einhörnern - 61 davon waren IPOs, darunter Größen wie Facebook, Tesla und Pandora. Aber 49 Einhörner wurden einfach übernommen, darunter BATS, LinkedIn und Zappos. Einige vielversprechende Unternehmen wie WhatsApp werden zudem akquiriert, bevor sie die Chance haben, an die Börse zu gehen.

Zahl der US-Börsengänge

Fusionen und Übernahmen sind ein weiterer Belastungsfaktor, der die Zahl der börsennotierten Unternehmen austrocknen lässt. Bloomberg-Daten zeigen laut Blitzer einen Durchschnitt von 7.700 Transaktionen pro Jahr seit 2005, die sich auf einen Wert von etwa 980 Mrd. USD pro Jahr belaufen. Ähnliche Daten des Institute for Mergers, Acquisitions and Alliances (IMAA) zeigen, dass die Fusionen von 1985 bis Mitte der 90er Jahre stetig anstiegen, als die Zahl der börsennotierten Aktien ihren Höhepunkt erreichte. Seitdem gab es beim Tempo zwar Schwankungen, aber die jährliche Zahl der Fusionen sank nie unter das Niveau von 1995. Wobei anzumerken ist, dass mit der Zunahme der Fusionen aus die Anstrengungen der Kartellbehörden verblassten.

Während die Zahl der börsennotierten Unternehmen zurückging, verließ auch Kapital die Märkte. Der Abfluss war dabei gemäß Blitzer nicht zwingend auf Fusionen zurückzuführen. Denn deswegen fließt nur Kapital ab, wenn es sich bei dem Erwerber um ein ausländisches Unternehmen oder um eine Private-Equity-Transaktion handelt. Vielmehr sei es so, dass durch Aktienrückkäufe und Dividenden zusammengenommen rund 5 % pro Jahr an Kapital aus den US-Märkten abfließen. Die Daten der Federal Reserve zeigen, dass es von 2012 bis 2016 zu einer negativen Nettoemission von 2,2 Bio. USD kam. Betrachtet man den S&P Total Market Index Divisor, so fiel dieser von 2005 bis 2016 um 12 %. Das deutet darauf hin, dass in diesem Zeitraum Kapital aus dem Index und dem Markt geflossen ist.

Marktexperten gehen mit Blick auf 2018 derzeit davon aus, dass es bei diesen in den Vorjahren zu beobachtenden Trends weitgehend bleiben wird. Das heißt, über Dividenden und Aktienrückkäufe fließt weiterhin Kapital ab, während gleichzeitig auch mit mehr Fusionen und Übernahmen zu rechnen ist, als es Neuemissionen geben dürfte. Der skizzierte, aber vielfach ignorierte Kurstreiber für die laufende Aktienmarkt-Hausse dürfte folglich weiterhin stützend wirken.