Verbesserte langfristige Performance-Aussichten bei Aktien – oder warum der jüngste Bärenmarkt auch sein Gutes hat

J.P. Morgan Asset Management hat die 27. Ausgabe der jährlichen langfristigen Ertragserwartungen für die Kapitalmärkte veröffentlicht. Darin konstatieren die Autoren zwar, dass es in diesem Jahr zu marktübergreifenden Verwerfungen gekommen ist, die den Anlegern das Leben schwer gemacht haben. Doch der damit verbundene Schmerz zieht auch positive Folgen nach sich. Denn niedrigere Bewertungen und höhere Renditen bedeuten, dass die Märkte heute auf Sicht von 10 bis 15 Jahren das beste langfristige Renditepotenzial seit 2010 bieten.

Niedrigere Bewertungen und höhere Renditen bedeuten, dass die Vermögensmärkte heute die besten langfristigen Renditen seit mehr als einem Jahrzehnt bieten. So lautet das Fazit von J.P. Morgan Asset Management (JPMAM) in der gerade veröffentlichten 27. Jährlichen Version der Long-Term Capital Market Assumptions.

Wie es in der Fassung für 2023 der Ausgabe der jährlichen langfristigen Ertragserwartungen für die Kapitalmärkte der Investmentgesellschaft weiter heißt, bedurfte es eines schmerzhaften Einbruchs an den Aktien- und Anleihemärkten, um hierher zu gelangen, und das Schlimmste sei vielleicht noch nicht überstanden. Dennoch könnten die Turbulenzen des Jahres 2022 als kathartischer Moment betrachtet werden, der das Portfolio-Toolkit neu belebt und attraktive Anlagemöglichkeiten für die kommenden Jahre schafft, so das Urteil.

Auf kurze Sicht stehen die Anleger demnach zwar vor einer schwierigen Zeit, da eine Rezession oder zumindest mehrere Quartale mit unterdurchschnittlichem Wachstum unmittelbar bevorstehen. Dennoch liegt die Einschätzung des langfristigen Trendwachstums durch JPMAM nur geringfügig unter der des letzten Jahres. Die Studienautoren gehen davon aus, dass der derzeitige Inflationsschub schließlich auf eine Rate zurückgehen wird, die nur geringfügig über den hausinternen früheren Schätzungen liegt.

Die jährliche Renditeprognose für ein 60/40-Aktien-Anleihen-Portfolio in den nächsten 10 bis 15 Jahren ist sogar von 4,30 % im letzten Jahr auf 7,20 % gestiegen. In den vergangenen 25 Jahren lag die rollierende 10-Jahres-Rendite für dieses Portfolio im Durchschnitt bei 6,10 %. Diese Statistik ist jedoch nicht ganz unumstritten. Denn der säkulare Rückgang der Anleiherenditen in diesem Zeitraum sorgte für einen Rückenwind von etwa 50 Basispunkten (bps) pro Jahr. Ohne diesen Rückenwind - von dem JPMAM nicht erwartet, dass er sich im kommenden Jahrzehnt wiederholt - liegt der faire historische Vergleich für eine rollierende Zehnjahres-USD-60/40-Portfoliorendite eher bei 5,60 %.

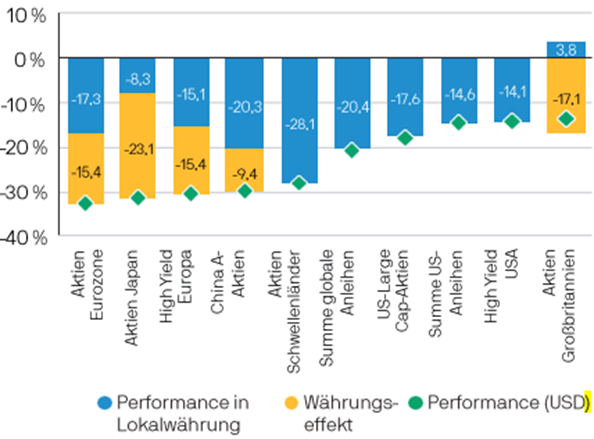

Im Jahr 2022 kam es in allen Anlageklassen zu Rückgängen, wobei die internationalen Anleger auch stark unter dem steigenden Dollar litten (siehe Schaubild). Heute sind die Chancen für langfristige Anleger die Kapital neu einsetzen nach Einschätzung von JPMAM jedoch so gut wie seit 2010 nicht mehr. Gleichzeitig möchten die Analysten diejenigen, welche die Verluste des letzten Jahres verkraften mussten, daran erinnern, dass Anleger, die in der Lage sind, Verkäufe während des Abschwungs zu vermeiden, längerfristig belohnt werden, und dass die größten Gewinne oft zu Beginn des Zyklus erzielt werden, wenn die Märkte zum ersten Mal drehen.

Der jüngste Ausverkauf sowohl an den Renten- als auch an den Aktienmärkten hat auch ausgewogene Portfolios belastet.

Ausgewählte Anlagerenditen vom 30. September 2021 bis zum 30. September 2022, einschließlich Währungseffekte für USD-Anleger

Quellen: Bloomberg, Haver Analytics, J.P. Morgan Asset Management; data as of September 30, 2022.

Die diesjährigen Long-Term Capital Market Assumptions unter dem Titel - Back to Basics – bringen die Überzeugung des zitierten Investmentmanagers zum Ausdruck, dass nach einem Jahr der Turbulenzen die Grundprinzipien des Investierens immer noch Bestand haben. Das heißt, auch in diesem Jahr könne ein 60/40-Aufstelliung das Fundament eines Portfolios bilden, während alternative Anlagen Alpha, Inflationsschutz und Diversifizierung bieten könnten. Das Ende des freien Geldes, das größere Risiko in Bezug auf Inflation und Politik sowie die zunehmende Streuung der Renditen über die verschiedenen Vermögenswerte hinweg gäben aktiven Managern außerdem mehr Spielraum.

Das vergangene Jahr war zweifellos eine Herausforderung, aber durch die Amortisation der drastischen Bewertungs- und Renditeschwankungen sind viele der zyklischen Gegenwinde, mit denen viele Anlageklassen im vergangenen Jahr konfrontiert waren, effektiv verschwunden, so JPMAM weiter. Angesichts der Tatsache, dass die hauseigenen Prognosen für dieses Jahr in vielen Fällen nahe an der Schätzung der langfristigen Gleichgewichtsrenditen liegen, könnten die Anleger die Volatilität des Jahres 2022 als eine Rückkehr zur Marktpreisbildung betrachten, die es den Anlegern ermöglicht, sich mit neuem Vertrauen auf die Erreichung langfristiger Portfolio-Renditeziele zu konzentrieren.

Ein holpriger Weg – der jedoch jetzt wieder mit besseren Renditeaussichten bestückt ist

Selbst wenn sich die langfristigen Renditeprognosen verbessern, dürfte es aus der Sicht von JPMAM viele Anleger vorziehen, dass sich zumindest einige der kurzfristigen Probleme - insbesondere die hohe Inflation - zurückbilden, bevor sie Kapital in die Anlagemärkte investieren. Die Studienautoren gehen davon aus, dass sich die Inflation in den nächsten Jahren abkühlen wird, und sie prognostizieren für das nächste Jahrzehnt nur geringfügig höhere Gleichgewichtsinflationsraten. Dennoch beeinflussen die Faktoren, die den Inflationsanstieg verursacht haben, die unterstellten langfristigen Aussichten.

Die Verknappung wichtiger Güter, die Anfälligkeit lokaler Versorgungsketten, die angespannte Lage auf den Arbeitsmärkten und die angespannte geopolitische Lage (die durch den Einmarsch Russlands in der Ukraine deutlich wurde) haben den Angaben zufolge zu einem Aufwärtsdruck auf die Preise geführt. Die Bewältigung dieser Schwachstellen - ebenso wie das Erreichen von Netto-Null-Kohlenstoffemissionen und die Planungen rund um das anhaltende globale Bevölkerungswachstum - wird Investitionen erfordern. Paradoxerweise kommt diese Nachfrage nach Kapitalinvestitionen genau zu dem Zeitpunkt, an dem die Zentralbanken die Inflation energisch bekämpfen und damit ein Jahrzehnt der ultralockeren Politik beenden. Mit anderen Worten: Das Kapital wird knapper, während die strukturelle Nachfrage nach Investitionen steigt.

Natürlich werden die Kapitalkosten gemessen an jedem vernünftigen Maßstab niedrig bleiben, so JPMAM. Aber die Welt der lockeren Politik und des reichlich vorhandenen Kapitals, die in den 2010er Jahren für eine breit angelegte Wertsteigerung von Vermögenswerten sorgte, sei durch eine Welt ersetzt worden, in der Kapital über die Finanzmärkte rationiert werde. Die Anleger dürften wahrscheinlich feststellen, dass dies ein Umfeld schafft, in dem Fundamentaldaten eine größere Rolle spielen und die Streuung der Renditen innerhalb eines Index zunimmt. Dies könne auch zu bedeutenden Veränderungen bei den langfristigen Gewinnern und Verlierern auf den Aktienmärkten führen: Da das Kapital knapp werde, würden die Unternehmen, die ihre Bilanzen einfach mit billigen Barmitteln und dem Versprechen auf künftiges Wachstum oder Gewinne aufgestockt haben, in Ungnade fallen, während diejenigen, die in der Lage seien, kontinuierlich Barmittel zu generieren, belohnt werden.

Sowohl die Erinnerung an die Pandemie als auch ihre anfänglichen Auswirkungen seien inzwischen verblasst, aber die Auswirkungen auf die Lieferketten hielten noch an. Der Krieg in der Ukraine und die anhaltenden Beschränkungen im Zusammenhang mit COVID-19 in Teilen Asiens mache die anhaltende Anfälligkeit der Angebotsseite deutlich. Die Kombination aus fiskalischen Anreizen als Reaktion auf die Pandemie und die Welle des Optimismus, die mit der Wiedereröffnung der Gesellschaften aufgekommen sei, habe zu einem sprunghaften Anstieg der Nachfrage geführt. Die fragilen Versorgungsketten seien nicht in der Lage gewesen, dies zu bewältigen, und das Ergebnis sei ein weit verbreiteter Anstieg der Inflation.

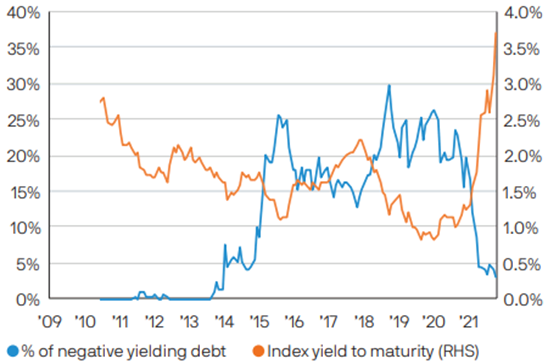

Infolgedessen wurde der langwierige Schmerz, den JPMAM bei Anleihegläubigern über mehrere Jahre hinweg erwartet hatte, auf einige Monate komprimiert (siehe nächste Abbildung). Für die Inhaber von Aktien habe der scharfe Kurswechsel der Zentralbanken - von der Unterstützung des nominalen Wachstums um jeden Preis zur Eindämmung der Inflation um jeden Preis - die ansonsten robusten Unternehmenseinnahmen und -erträge beeinträchtigt: Zum Zeitpunkt der Erstellung der zitierten stehe man an der Schwelle eines Gewinnherabstufungszyklus, der sich in den nächsten 12 Monaten fortsetzen werde. Die Straffung der Geldpolitik dürfte die Inflation endgültig abwürgen, aber der Preis dafür könnte ein schnelles Ende des aktuellen Konjunkturzyklus sein.

Die weltweiten Anleiherenditen sind auf ein Niveau gestiegen, das seit über zehn Jahren nicht mehr beobachtet wurde

Globale Anleiherenditen und Bestand an negativ verzinslichen Schuldtiteln, 2009-2022

Quellen: Bloomberg, J.P. Morgan Asset Management; data as of September 30, 2022.

An allen Märkten hätten sich die Verwerfungen, vor allem die negativen Leitzinsen und die großen Zentralbankbilanzen, abrupt aufgelöst. Nur wenige Anlageklassen, mit Ausnahme einiger Sachwerte, seien unbeschadet davongekommen.

Heute sähen Anleihen nicht mehr wie Serienverlierer aus. Aktien seien nach wie vor konjunkturabhängig, aber während die Margen immer noch hoch erschienen, seien die Bewertungen es nicht, und die Aktien befänden sich bereits an einem attraktiven langfristigen Einstiegspunkt. Sachwerte und private Märkte schienen weiterhin breit abgestützt und gut auf viele wichtige säkulare Anlagethemen ausgerichtet zu sein.

Die wichtigste Veränderung gegenüber dem letzten Jahr bestehe darin, dass die realen Renditeprognosen für Vermögenswerte über das gesamte Risikospektrum hinweg wieder positiv seien. Zum ersten Mal seit Jahren stehe den Anlegern ein komplettes Anlageinstrumentarium zur Verfügung.

Aktien – die Bewertungen sind jetzt ein Rückenwind, die Margen immer noch ein Gegenwind

Der Vermögensmarkt, der am häufigsten mit aktiven Investitionsentscheidungen in Verbindung gebracht wird, sind Aktien. Im vergangenen Jahr waren Aktien weltweit unbestreitbar teuer und wurden mit scheinbar unhaltbaren Margen gehandelt. Der Bärenmarkt von 2022 hat die Bewertungen in den meisten Regionen nach der Meinung von JPMAM von Gegenwind in Rückenwind verwandelt. Doch trotz steigender Input- und Arbeitskosten blieben die Gewinnspannen der Unternehmen ausgedehnt, da die Unternehmen in einigen Sektoren (Automobil, Halbleiter usw.) zum ersten Mal seit mehreren Jahren die Preise erhöht hätten.

Da die Gewinnspannen aber wahrscheinlich zurückgehen dürften, entstehe daraus ein Gegenwind für die Aktienrenditen. Die Studienautoren gehen jedoch nicht davon aus, dass die Margen vollständig auf ihren langfristigen Durchschnitt zurückgehen werden. Aufgrund von Veränderungen im Branchenmix, in den Finanzierungsregeln und in den Kapitalstrukturen der Unternehmen sei es schwierig, über lange Zeiträume hinweg gleichgewichtige Margen zu ermitteln. Unter Berücksichtigung dieser Veränderungen geht JPMAM davon aus, dass die Gleichgewichtsmargen über den Long-Term Capital Market Assumptions-Horizont eher in der Nähe des Höchststandes von 9,5 % vor COVID-19 liegen werden als bei den 7,5 %, die den unbereinigten 25-Jahres-Durchschnitt darstellen.

Das Vorherrschen kapitalschonender Bilanzen, die Preissetzungsmacht von Markenunternehmen und die Konzentration des Managements auf die Rentabilität deuteten auf das Potenzial für höhere Gleichgewichtsmargen hin. Wenn man prognostiziere, dass die Margen wieder auf das Niveau vor der Pandemie zurückkehren werden, erkenne man stillschweigend an, dass der Kapitalanteil der Wirtschaft wahrscheinlich nicht weiter steigen wird. Indem man die eigene Prognose nicht am 25-Jahres-Durchschnitt orientiere, erkenne man auch an, dass die Preisgestaltungsmacht des Faktors Arbeit wahrscheinlich nicht wieder zunehmen werde.

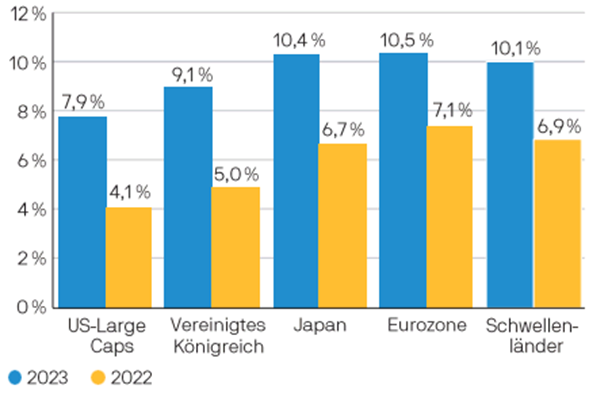

Trotz des Gegenwinds bei den Margen stiegen die Aktienprognosen von JPMAM in diesem Jahr auf Sicht der nächsten 10 bis 15 Jahre deutlich an: die Prognosen für die Industrieländer (DM) um 360 Basispunkte auf 8,40 % (in USD) und die Prognosen für die Schwellenländer (EM) um 320 Basispunkte auf 10,10 % (in USD). Die leichte Verringerung der Kluft zwischen DM- und EM-Renditen spiegelt dabei die größere Margenresistenz in Märkten wie den USA und Europa wider, wo die Prognosen in lokaler Währung um 380 Basispunkte auf 7,90 % für US-Aktien und um 260 Basispunkte auf 8,40 % für Aktien der Eurozone gestiegen sind. Auch im Vereinigten Königreich und in Japan ist eine Verbesserung zu verzeichnen, die jedoch angesichts der ungünstigen Branchenzusammensetzung des britischen Index und der relativen Outperformance britischer und japanischer Aktien im Jahr 2022 etwas weniger ausgeprägt ist.

Die langfristigen Ertragsprognosen von JPMAM sind bei Aktien in diesem Jahr deutlich gestiegen

Long-Term Capital Market Assumptions-Prognosen, 2023 versus 2022, in USD

Quelle: J.P. Morgan Asset Management; Stand der Daten: 30. September 2022.

Bildherkunft: AdobeStock_190427118