Vernünftig bewertete Wachstums- und Qualitäts-Aktien sind in Europa günstig wie selten zuvor

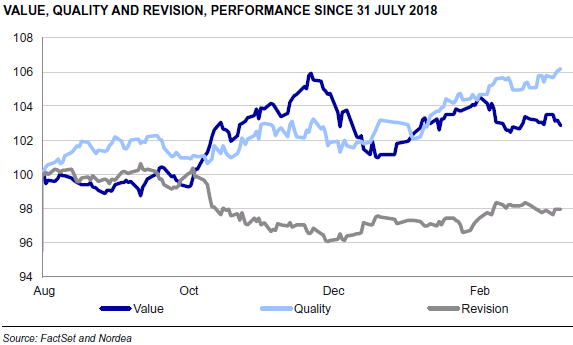

Angesichts der zurückgekommenen Zinsen gab es laut den Analysten von Nordea Markets in den vergangenen 3 Monaten Anzeichen für eine Rückbesinnung der Anleger auf Wachstums- und Qualitäts-Titel, nachdem im Herbst tendenziell eher Value-Werte angesagt gewesen seien. Die Erholung an den Aktienmärkten habe die Anleger offenbar zu dieser Neuausrichtung bewogen. Das passt gut zum Anlagekonzept von Traderfox/aktien-mag.de, denn auch wir setzen bekanntlich bevorzugt oft auf Wachstums- und Qualitäts-Aktien.

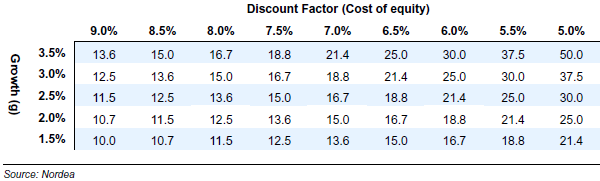

Überraschend kommt die zuvor erwähnte Entwicklung nach Einschätzung von Nordea nicht, weil niedrigere Diskontierungssätze gemäß der vom Gordon-Wachstumsmodell inspirierten untenstehenden KGV-Matrix Unternehmen stärker zu Gute kommen, die über dem Markt wachsen können. Darüber hinaus tendierten Qualitätsaktien dazu, bei fallenden Zinsen eine bessere Performance als der Gesamtmarkt zu erzielen.

Angesichts der unter den Nordea-Analysten vorherrschenden Überzeugung, dass die konjunkturelle Wachstumsverlangsamung anhält, wird von ihnen betont, dass ein geringerer Wachstumspfad auch eine Kontraktion bei den Bewertungen nach sich zieht. Im Wesentlichen bedeute dies wiederum, dass die Exponentialität bei der für Unternehmen gewährten Prämie, die ein über dem Markt liegendes Wachstum erwarten, geringer ausfällt.

Vor diesem Hintergrund plädiert Nordea nach wie vor dafür, unbedingt auch auf die Bewertungen zu achten. Da sich gleichzeitig die Aufwärtsrisiken bei den Zinsen verringert haben, sollten Aktien mit guten Wachstumsaussichten und moderaten Bewertungen im aktuellen Umfeld bevorzugt werden. Zu beobachtende Hinweise darauf, dass GARP-Aktien (growth at a reasonable price) in letzter Zeit ein Comeback feiern konnten, untermauerten diesen Ratschlag.

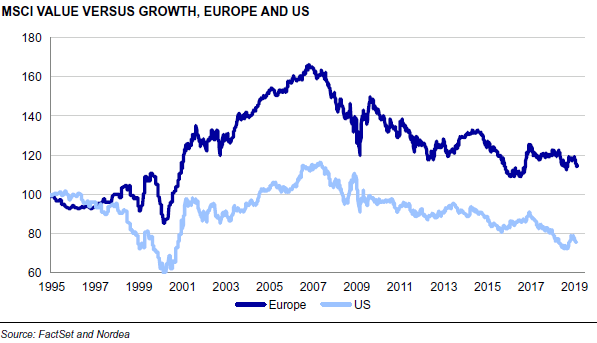

Wie die nächste Grafik zeigt, scheinen Wachstumswerte nach der relativen Outperformance von Value-Werten im Herbst inzwischen wieder in Mode zu sein.

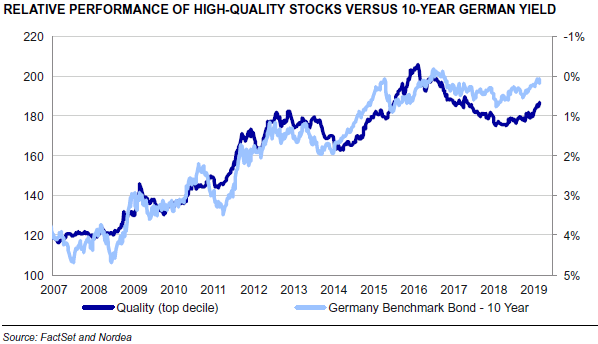

Das Zusammenspiel zwischen der langfristigen Renditeentwicklung bei den Anleihen und dem Qualitäts-Faktor scheine bestehen zu bleiben, wie die nachfolgende Grafik nahe legt. Ein zentrales Problem dabei ist für die Nordea-Analysten allerdings, dass sie daran zweifeln, dass die Renditen für zehnjährige Anleihen weiter sinken können. Deshalb plädiert man weiterhin dafür, neben Qualität auch auf die Bewertung zu achten.

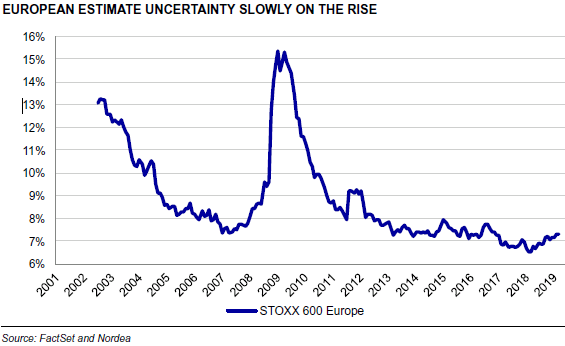

In Europa gibt es nach Einschätzung von Nordea deutliche Anzeichen dafür, dass die Unsicherheiten rund um die Unternehmensgewinne zunehmen. Die gleichzeitig unterstellte Prämisse lautet, dass Revisionen bei den Ergebnissen in einem unsichereren Prognoseumfeld einen geringeren Einfluss auf die Performance haben sollten. Man sieht außerdem anhaltende Unsicherheiten mit Blick auf die Schätzungen des Analystenkonsensus, insbesondere angesichts der wachsenden Unsicherheit bezüglich der Konjunkturaussichten und des steigenden Lohndrucks auf Unternehmensebene.

Auch sei in den vergangenen 6 Monaten sowohl bei Value- als auch bei Qualitäts-Aktien zu sehen gewesen, dass es trotz Ergebnisrevisionen zu einer besseren Performance gekommen sei. Nordea setzt vor diesem Hintergrund darauf, dass die Fundamentaldaten wie eine hohe Ergebnisqualität oder attraktive Bewertungen wieder mehr Beachtung finden und sich dies in einem Umfeld fortsetzt, in dem die Unsicherheit bezüglich der weiteren Ergebnisaussichten steigt.

Wie es weiter heißt, sei die Bewertungsdifferenz zwischen den teuersten und billigsten Aktien nach wie vor schwindelerregend hoch. Daher halten die Nordea-Analysten an ihrer Überzeugung fest, dass das Chance-Risiko-Verhältnis positiv ist, wenn man bei der Aktienwahl auch die Bewertungen achtet. Man erkennt jedoch gleichzeitig an, dass es bei dem Bewertungsverhältnis zwischen den teuersten und den günstigsten Aktien angesichts des geringeren Aufwärtsrisikos bei den Zinssätzen möglicherweise nicht zu einer vollständigen Rückkehr zu früher üblichen Durchschnittswerten kommt.

Aber auch gerade vor diesem Hintergrund rät man dazu, die Suche nach GARP-Aktien zu intensivieren. Angesichts der ungewöhnlich attraktiven relativen Bewertung von preiswerten Qualitäts-Aktien (etwa nach einem an Joel Greenblatt angelehnten Anlagestil) sei es ratsam, sich auf die Suche nach preiswerten Qualitätsaktien zu machen. Günstig bewertete Wachstums- und Qualitäts-Aktien seien in Europa jedenfalls selten so günstig gewesen wie aktuell. In einigen unserer regelbasierte Depotkonzepte finden sich sicherlich eine zu dieser Empfehlung passenden Ideen.

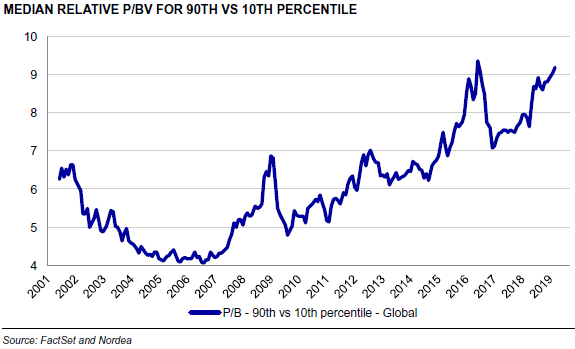

Abschließend noch 3 Grafiken, welche das zuvor skizzierte Bewertungsungleichgewicht belegen. So ist den nachfolgenden Grafiken zu entnehmen, dass teure Aktien (90. Perzentil) mit einem 3,5-fach höheren KGV ausgestattet sind als die günstigsten Aktien (10. Perzentil). Beim Kurs-Buchwert-Verhältnis bewegt sich diese Differenz zwischen dem teuren und dem billigen Ende auf dem Kurszettel beim 9-fachen. Und auch der relative Multiplikator von Unternehmenswert zum Umsatz nähert sich den historischen Extremwerten.

Bildherkunft: Fotolia: #196164022

Überraschend kommt die zuvor erwähnte Entwicklung nach Einschätzung von Nordea nicht, weil niedrigere Diskontierungssätze gemäß der vom Gordon-Wachstumsmodell inspirierten untenstehenden KGV-Matrix Unternehmen stärker zu Gute kommen, die über dem Markt wachsen können. Darüber hinaus tendierten Qualitätsaktien dazu, bei fallenden Zinsen eine bessere Performance als der Gesamtmarkt zu erzielen.

Angesichts der unter den Nordea-Analysten vorherrschenden Überzeugung, dass die konjunkturelle Wachstumsverlangsamung anhält, wird von ihnen betont, dass ein geringerer Wachstumspfad auch eine Kontraktion bei den Bewertungen nach sich zieht. Im Wesentlichen bedeute dies wiederum, dass die Exponentialität bei der für Unternehmen gewährten Prämie, die ein über dem Markt liegendes Wachstum erwarten, geringer ausfällt.

Vor diesem Hintergrund plädiert Nordea nach wie vor dafür, unbedingt auch auf die Bewertungen zu achten. Da sich gleichzeitig die Aufwärtsrisiken bei den Zinsen verringert haben, sollten Aktien mit guten Wachstumsaussichten und moderaten Bewertungen im aktuellen Umfeld bevorzugt werden. Zu beobachtende Hinweise darauf, dass GARP-Aktien (growth at a reasonable price) in letzter Zeit ein Comeback feiern konnten, untermauerten diesen Ratschlag.

Wie die nächste Grafik zeigt, scheinen Wachstumswerte nach der relativen Outperformance von Value-Werten im Herbst inzwischen wieder in Mode zu sein.

Das Zusammenspiel zwischen der langfristigen Renditeentwicklung bei den Anleihen und dem Qualitäts-Faktor scheine bestehen zu bleiben, wie die nachfolgende Grafik nahe legt. Ein zentrales Problem dabei ist für die Nordea-Analysten allerdings, dass sie daran zweifeln, dass die Renditen für zehnjährige Anleihen weiter sinken können. Deshalb plädiert man weiterhin dafür, neben Qualität auch auf die Bewertung zu achten.

In Europa gibt es nach Einschätzung von Nordea deutliche Anzeichen dafür, dass die Unsicherheiten rund um die Unternehmensgewinne zunehmen. Die gleichzeitig unterstellte Prämisse lautet, dass Revisionen bei den Ergebnissen in einem unsichereren Prognoseumfeld einen geringeren Einfluss auf die Performance haben sollten. Man sieht außerdem anhaltende Unsicherheiten mit Blick auf die Schätzungen des Analystenkonsensus, insbesondere angesichts der wachsenden Unsicherheit bezüglich der Konjunkturaussichten und des steigenden Lohndrucks auf Unternehmensebene.

Auch sei in den vergangenen 6 Monaten sowohl bei Value- als auch bei Qualitäts-Aktien zu sehen gewesen, dass es trotz Ergebnisrevisionen zu einer besseren Performance gekommen sei. Nordea setzt vor diesem Hintergrund darauf, dass die Fundamentaldaten wie eine hohe Ergebnisqualität oder attraktive Bewertungen wieder mehr Beachtung finden und sich dies in einem Umfeld fortsetzt, in dem die Unsicherheit bezüglich der weiteren Ergebnisaussichten steigt.

Wie es weiter heißt, sei die Bewertungsdifferenz zwischen den teuersten und billigsten Aktien nach wie vor schwindelerregend hoch. Daher halten die Nordea-Analysten an ihrer Überzeugung fest, dass das Chance-Risiko-Verhältnis positiv ist, wenn man bei der Aktienwahl auch die Bewertungen achtet. Man erkennt jedoch gleichzeitig an, dass es bei dem Bewertungsverhältnis zwischen den teuersten und den günstigsten Aktien angesichts des geringeren Aufwärtsrisikos bei den Zinssätzen möglicherweise nicht zu einer vollständigen Rückkehr zu früher üblichen Durchschnittswerten kommt.

Aber auch gerade vor diesem Hintergrund rät man dazu, die Suche nach GARP-Aktien zu intensivieren. Angesichts der ungewöhnlich attraktiven relativen Bewertung von preiswerten Qualitäts-Aktien (etwa nach einem an Joel Greenblatt angelehnten Anlagestil) sei es ratsam, sich auf die Suche nach preiswerten Qualitätsaktien zu machen. Günstig bewertete Wachstums- und Qualitäts-Aktien seien in Europa jedenfalls selten so günstig gewesen wie aktuell. In einigen unserer regelbasierte Depotkonzepte finden sich sicherlich eine zu dieser Empfehlung passenden Ideen.

Abschließend noch 3 Grafiken, welche das zuvor skizzierte Bewertungsungleichgewicht belegen. So ist den nachfolgenden Grafiken zu entnehmen, dass teure Aktien (90. Perzentil) mit einem 3,5-fach höheren KGV ausgestattet sind als die günstigsten Aktien (10. Perzentil). Beim Kurs-Buchwert-Verhältnis bewegt sich diese Differenz zwischen dem teuren und dem billigen Ende auf dem Kurszettel beim 9-fachen. Und auch der relative Multiplikator von Unternehmenswert zum Umsatz nähert sich den historischen Extremwerten.

Bildherkunft: Fotolia: #196164022