Warum auf deutsche Aktien aufbauende Dividendenstrategien zunehmend zu einer Gefahr werden

Nichts scheint für Kapitalanleger so verlockend zu sein wie hohe Dividendenrenditen und die Reinvestition derselben, stellt die DZ Bank in einer aktuellen Research-Einschätzung fest. „Dividenden sind der neue Zins“ heiße es etwa seit einigen Jahren unter institutionellen Anlegern. Auch Privatanleger hätten das Thema für sich entdeckt und bloggten weltweit rund um das Thema „Dividende als zweite Einkommensquelle“. Die Zahl der Dividenden-Blogs sei rasant gewachsen und auf tausenden Webseiten werde gekauft, was „das Zeug hält“, sprich was am meisten auszahle.

Auf eine Fundamentalanalyse der Unternehmen werde dabei fast immer verzichtet, wie Analyst Christian Kahler kritisiert. Nur eine breite Streuung auf 50 Titel und mehr solle vor dem Risiko schützen. So sehr man es bei der DZ Bank begrüßt, dass auch die Deutschen im Rahmen der Altersvorsoge endlich auf Aktien setzen, ist man gleichzeitig der Meinung, dass sich ein zu starker Fokus auf die Dividendenrendite als nachteilig innerhalb einer Anlagestrategie herausstellen könnte.

Für diese Haltung führt Kahler folgende Gründe an:

Wenn Unternehmen marktbreit anfingen, die Dividendenausschüttungen zu reduzieren, würden auch die Aktienkurse fallen. Die Dividendenausschüttungen seien dann kein ausreichender Puffer mehr für die erlittenen Kursverluste. Anleger zögen auch vielfach die Reißleine und verkauften im Absturz, um weitere Kursverluste zu vermeiden. Die bis dato vereinnahmten Dividendeneinnahmen würden dann zur Makulatur.

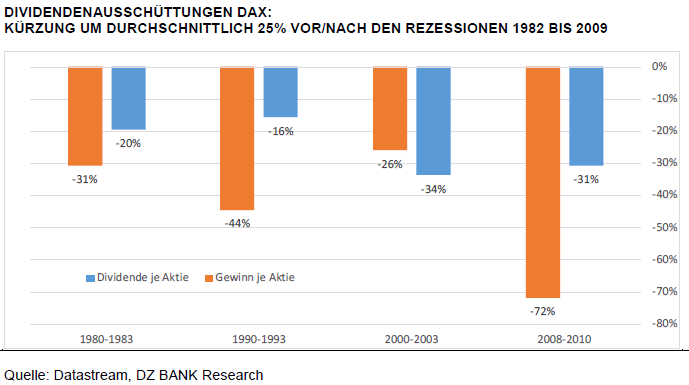

Zu großflächigen Dividendenkürzungen komme es üblicherweise im Konjunkturabschwung. Bei der Frage, wie stark diese ausfallen könnten, verweist Kahler auf die Historie. Der Blick zurück auf die volkswirtschaftlichen Rezessionen in Deutschland in den Jahren 1982, 1993, 2003 und 2009 bringt ihn dabei zu einer ersten Schätzung. Rund um diese volkswirtschaftlichen Schwächephasen seien die Gewinnschätzungen für die DAX-Unternehmen um durchschnittlich 44 % gefallen. Besonders hart habe es die Unternehmen im jüngsten Abschwung getroffen, bei dem die Gewinnreihen um 72 % reduziert worden seien. Auch die Dividendenausschüttungen würden während der Rezessionen gekürzt, im Durchschnitt um ein Viertel.

Dividendenausschüttungen müssten außerdem von den meisten Aktionären versteuert werden. Die genaue Höhe der Steuerpflicht hänge davon ab, wo der Aktionär seinen Wohnsitz habe. Privatanleger in Deutschland zahlten die Abgeltungssteuer in Höhe von 25 Prozent, dazu kämen Solidaritätszuschlag (5,5 %) und gegebenenfalls Kirchensteuer.

Anleger würden also mit 26,9 Prozent oder mehr besteuert, so dass von einem Euro Bruttodividende höchstens 73 Cent übrigblieben und wiederinvestiert werden könnten. Behalte das Unternehmen die Dividende ein und reinvestiere zu vernünftigen Kapitalrenditen (oder kaufe Aktien zurück), könnten Aktionäre einen langfristig wesentlich besseren Ertrag erwarten, weil sich der Zinseszinseffekt besser entfalten könne.

Würden die erhaltenen und versteuerten Dividenden sofort wieder in den Kauf neuer Aktien reinvestiert, kaufe der Aktionär zum aktuellen Kurs der Aktie. Ist dieser historisch zu teuer, mache der Aktionär auf lange Sicht ein schlechtes Geschäft.

Unternehmen, die sich nicht durch einen dauerhaften Wettbewerbsvorteil in Form starker Marken, Kostenführerschaft, Lizenzen/Patente/Rechte, Netzwerkeffekte, niedrigen Kosten, Schutz dank staatlicher Regulierung etc. von der Konkurrenz absetzen könnten, würden über einen langen Zeitraum hinweg durch den Markteintritt neuer Konkurrenten und den darauffolgenden Konkurrenzkampf bedeutungslos. Die meisten Unternehmen auf der Welt wiesen keine dauerhaften Wettbewerbsvorteile auf, wie folgende einfache Rechnung zeige:

- 1998 erzielten in den USA 360 Unternehmen einen Nettogewinn von mehr als 400 Mio. USD.

- 2018 würden voraussichtlich 463 US-Unternehmen einen Nettogewinn von über 500 Mio. USD (Anpassung der Inflation) erzielen.

Zwischen 1998 und 2018 seien lediglich 103 Unternehmen in den Club sehr erfolgreicher Unternehmen dazu gekommen. Aber: Von den 1998 360 erfolgreichsten Unternehmen seien heute nur noch 95 an der Börse gelistet und erzielten einen Nettogewinn von mehr als 500 Mio. USD. Die übrigen Unternehmen seien übernommen, von der Börse genommen worden, in Konkurs gegangen oder verdienten viel weniger als damals.

Daraus könne geschlossen werden, dass die Wahrscheinlichkeit, dass ein Unternehmen heute und in den nächsten 20 Jahren eine gute Dividende zahle und im Idealfall auch regelmäßig anhebe, umso geringer sei, je geringer die Wettbewerbsvorteile des Unternehmens sind. Ein Unternehmen mit Wettbewerbsvorteilen, aber nur einer niedrigen Dividendenrendite sei einem Unternehmen ohne Wettbewerbsvorteile, aber mit einer hohen Dividendenrendite, langfristig deutlich überlegen.

Fazit:

Sowohl Profi- als auch Privatanleger (z.B. in Blogs) setzen seit geraumer Zeit hohe Einsätze auf einfache Dividendenstrategien. Fast elf Jahre Kursaufschwung machten Dividendenkürzungen aber wahrscheinlicher denn je, so die DZ Bank. Deutsche Unternehmen hätten in den vergangenen 4 Rezessionen die Dividendenzahlungen um durchschnittlich ein Viertel gekürzt. Eine Wiederholung sei nicht auszuschließen. Weitere Gründe sprechen wie zuvor erläutert ebenfalls gegen einen zu starken Fokus auf die Dividendenrendite.

Anleger sollten deshalb in Anbetracht dieser Risiken laut Analyst Christian Kahler nicht blind auf die Titel mit den höchsten Dividendenrenditen setzen, sondern stärker darauf achten, dass Unternehmen eine überdurchschnittliche Kapitalrendite erzielen können. Eine Alternative stellte vor diesem Hintergrund beispielsweise die so genannten „Dividendenaristokraten“. Das sind Unternehmen, die ihre Dividenden seit mindestens 25 Jahren stets erhöht haben Es handelt sich somit um Gesellschaften, die ihre Fähigkeit zu steigenden Dividendenausschüttungen nachhaltig unter Beweis gestellt haben.

Bildherkunft: Fotolia: #75996525

Auf eine Fundamentalanalyse der Unternehmen werde dabei fast immer verzichtet, wie Analyst Christian Kahler kritisiert. Nur eine breite Streuung auf 50 Titel und mehr solle vor dem Risiko schützen. So sehr man es bei der DZ Bank begrüßt, dass auch die Deutschen im Rahmen der Altersvorsoge endlich auf Aktien setzen, ist man gleichzeitig der Meinung, dass sich ein zu starker Fokus auf die Dividendenrendite als nachteilig innerhalb einer Anlagestrategie herausstellen könnte.

Für diese Haltung führt Kahler folgende Gründe an:

1. Dividendenzahlungen sind nicht sicher - vor allem in Rezessionen

Wenn Unternehmen marktbreit anfingen, die Dividendenausschüttungen zu reduzieren, würden auch die Aktienkurse fallen. Die Dividendenausschüttungen seien dann kein ausreichender Puffer mehr für die erlittenen Kursverluste. Anleger zögen auch vielfach die Reißleine und verkauften im Absturz, um weitere Kursverluste zu vermeiden. Die bis dato vereinnahmten Dividendeneinnahmen würden dann zur Makulatur.

Zu großflächigen Dividendenkürzungen komme es üblicherweise im Konjunkturabschwung. Bei der Frage, wie stark diese ausfallen könnten, verweist Kahler auf die Historie. Der Blick zurück auf die volkswirtschaftlichen Rezessionen in Deutschland in den Jahren 1982, 1993, 2003 und 2009 bringt ihn dabei zu einer ersten Schätzung. Rund um diese volkswirtschaftlichen Schwächephasen seien die Gewinnschätzungen für die DAX-Unternehmen um durchschnittlich 44 % gefallen. Besonders hart habe es die Unternehmen im jüngsten Abschwung getroffen, bei dem die Gewinnreihen um 72 % reduziert worden seien. Auch die Dividendenausschüttungen würden während der Rezessionen gekürzt, im Durchschnitt um ein Viertel.

2. Dividenden sind steuerpflichtig und damit benachteiligt

Dividendenausschüttungen müssten außerdem von den meisten Aktionären versteuert werden. Die genaue Höhe der Steuerpflicht hänge davon ab, wo der Aktionär seinen Wohnsitz habe. Privatanleger in Deutschland zahlten die Abgeltungssteuer in Höhe von 25 Prozent, dazu kämen Solidaritätszuschlag (5,5 %) und gegebenenfalls Kirchensteuer.

Anleger würden also mit 26,9 Prozent oder mehr besteuert, so dass von einem Euro Bruttodividende höchstens 73 Cent übrigblieben und wiederinvestiert werden könnten. Behalte das Unternehmen die Dividende ein und reinvestiere zu vernünftigen Kapitalrenditen (oder kaufe Aktien zurück), könnten Aktionäre einen langfristig wesentlich besseren Ertrag erwarten, weil sich der Zinseszinseffekt besser entfalten könne.

3. Thesaurierung von Dividendenerträgen erfolgt zum Marktpreis

Würden die erhaltenen und versteuerten Dividenden sofort wieder in den Kauf neuer Aktien reinvestiert, kaufe der Aktionär zum aktuellen Kurs der Aktie. Ist dieser historisch zu teuer, mache der Aktionär auf lange Sicht ein schlechtes Geschäft.

4. Die meisten Unternehmen sind keine zuverlässigen Dividendenzahler - sie existieren nicht lange genug

Unternehmen, die sich nicht durch einen dauerhaften Wettbewerbsvorteil in Form starker Marken, Kostenführerschaft, Lizenzen/Patente/Rechte, Netzwerkeffekte, niedrigen Kosten, Schutz dank staatlicher Regulierung etc. von der Konkurrenz absetzen könnten, würden über einen langen Zeitraum hinweg durch den Markteintritt neuer Konkurrenten und den darauffolgenden Konkurrenzkampf bedeutungslos. Die meisten Unternehmen auf der Welt wiesen keine dauerhaften Wettbewerbsvorteile auf, wie folgende einfache Rechnung zeige:

- 1998 erzielten in den USA 360 Unternehmen einen Nettogewinn von mehr als 400 Mio. USD.

- 2018 würden voraussichtlich 463 US-Unternehmen einen Nettogewinn von über 500 Mio. USD (Anpassung der Inflation) erzielen.

Zwischen 1998 und 2018 seien lediglich 103 Unternehmen in den Club sehr erfolgreicher Unternehmen dazu gekommen. Aber: Von den 1998 360 erfolgreichsten Unternehmen seien heute nur noch 95 an der Börse gelistet und erzielten einen Nettogewinn von mehr als 500 Mio. USD. Die übrigen Unternehmen seien übernommen, von der Börse genommen worden, in Konkurs gegangen oder verdienten viel weniger als damals.

Daraus könne geschlossen werden, dass die Wahrscheinlichkeit, dass ein Unternehmen heute und in den nächsten 20 Jahren eine gute Dividende zahle und im Idealfall auch regelmäßig anhebe, umso geringer sei, je geringer die Wettbewerbsvorteile des Unternehmens sind. Ein Unternehmen mit Wettbewerbsvorteilen, aber nur einer niedrigen Dividendenrendite sei einem Unternehmen ohne Wettbewerbsvorteile, aber mit einer hohen Dividendenrendite, langfristig deutlich überlegen.

Fazit:

Sowohl Profi- als auch Privatanleger (z.B. in Blogs) setzen seit geraumer Zeit hohe Einsätze auf einfache Dividendenstrategien. Fast elf Jahre Kursaufschwung machten Dividendenkürzungen aber wahrscheinlicher denn je, so die DZ Bank. Deutsche Unternehmen hätten in den vergangenen 4 Rezessionen die Dividendenzahlungen um durchschnittlich ein Viertel gekürzt. Eine Wiederholung sei nicht auszuschließen. Weitere Gründe sprechen wie zuvor erläutert ebenfalls gegen einen zu starken Fokus auf die Dividendenrendite.

Anleger sollten deshalb in Anbetracht dieser Risiken laut Analyst Christian Kahler nicht blind auf die Titel mit den höchsten Dividendenrenditen setzen, sondern stärker darauf achten, dass Unternehmen eine überdurchschnittliche Kapitalrendite erzielen können. Eine Alternative stellte vor diesem Hintergrund beispielsweise die so genannten „Dividendenaristokraten“. Das sind Unternehmen, die ihre Dividenden seit mindestens 25 Jahren stets erhöht haben Es handelt sich somit um Gesellschaften, die ihre Fähigkeit zu steigenden Dividendenausschüttungen nachhaltig unter Beweis gestellt haben.

Bildherkunft: Fotolia: #75996525