Warum die Deutsche Telekom deutlich unterbewertet ist, in Corona-Zeiten mit starkem Wachstum glänzt und ein Aufwärtspotential von 50 Prozent bis 2023/2024 hat?

Liebe Leser,

die T-Aktie, auch unter dem Begriff „Volksaktie“ bekannt, dürfte vielen deutschen Anlegern und Sparern ihre Aktienmentalität gehörig verdorben haben. Mit der Dotcom-Blase platze auch die Euphorie rund um die Deutsche Telekom Aktie, die bei 103 Euro ihr Allzeithoch erreicht hatte, ehe sie dann bei rund 7,70 Euro ihren Tiefstand markierte. Jeder wollte die T-Aktie haben, die bei 28,50 DM (umgerechnet 14,57 Euro) ausgegeben wurde. Im Jahr 1999 und 2000 wurden sogar noch eine zweite Tranche zu 39,50 Euro und eine dritte Tranche zu 63,50 Euro emittiert.

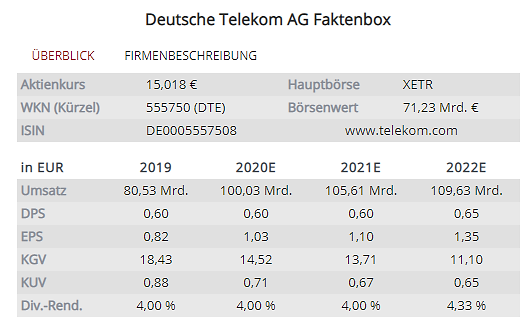

Rund 24 Jahre nach dem Börsengang steht die Aktie heute bei 14,82 Euro, also nur geringfügiger höher als bei ihrer Erstnotierung, auch wenn natürlich noch regelmäßig Dividenden ausgeschüttet wurden. Trotzdem kann man mit dem Kursverlauf nicht zufrieden sein. Doch mittlerweile ist eine neue Ära angebrochen, v.a. die Telekom-Tochter T-Mobile US glänzt mit starkem Wachstum.

Warren Buffett kauft T-Mobile-Aktien im Wert von 276 Mio. Dollar

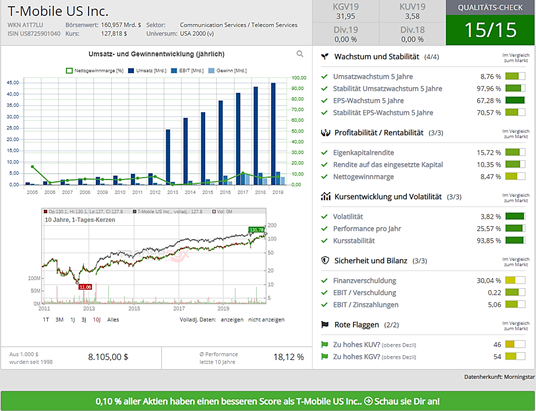

US-Staranleger Warren Buffett deckte sich mit seiner Investmentgesellschaft Berkshire Hathaway im vergangenen Quartal mit T-Mobile Aktien im Wert von 276 Mio. Dollar ein. Seit Jahresbeginn konnte der Aktienkurs der T-Mobile US bereits um 63 Prozent zulegen. Die US-Tochter der Deutschen Telekom profitiert von der Übernahme vom kleineren Rivalen Sprint. Mit einer 5G-Offensive ist die T-Mobile in den USA mit Kampfpreisen auf Expansionskurs unterwegs. Durch die Übernahme ist man der zweitgrößte Mobilfunker in den USA, regelmäßig werden neue Kunden hinzugewonnen. 23 Quartale in Folge konnten die Kundenzahlen gesteigert werden, allein im dritten Quartal kamen knapp 2 Millionen Vertragskunden hinzu. Der Gewinn legte im Jahresvergleich um 44 Prozent auf 1,3 Mrd. USD zu, Erlöse konnten sogar um 74 Prozent auf 19,3 Mrd. USD gesteigert werden. Die Jahresziele wurden daraufhin angehoben und man verkündete, dass die Fusion mit Sprint schneller zu Kostensenkungen als ursprünglich erwartet führt. Sowohl die UBS als auch die Credit Suisse haben ihre Kursziele auf 140 USD erhöht.

Quelle: Hier geht’s zum Qualitätsscheck im AktienTerminal von TraderFox

Während die Strategie von AT&T und Verizon auf Profit ausgerichtet ist, setzt T-Mobile auf Wachstum. John Legere, der mit der Fusion seinen CEO Posten auf den ehemaligen COO Mike Sievert übertragen hat, hat die T-Mobile in den USA mit einem jungen Image, günstigen, attraktiven und verständlichen Angeboten zu dem gemacht, wo sie heute stehen. Bis zum Jahr 2023 möchte man insgesamt 40 Mrd. USD investieren, den Löwenanteil davon in den Ausbau der 5G-Infrastruktur. Die US-Tochter läuft seinen Konkurrenten den Rang ab. AT&T ist mit der Übernahme von Time Warner beschäftigt und sitzt auf einem hohen Schuldenberg. Verizon ist zwar besser positioniert als AT&T, könne aber nicht so aggressiv in den Markt gehen wie T-Mobile. „Mit der Übernahme könne man schnelleren Service zu attraktiven Preisen anbieten und auch seine Abdeckung vorantreiben“, meint Marktforscher Lasinakas.

Starke Ergebnisse in Q3

Quelle: Q3-Präsentation Deutsche Telekom

Die US-Bank JPMorgan stufte die Deutsche Telekom nach besser als erwartet gelaufenen Zahlen in Q3 auf “Overweight“ mit einem Kursziel von 23,60 Euro ein. Auch die Schweizer Bank Credit Suisse hat von “Neutral“ auf “Outperform“ hochgestuft und das Kursziel von 18 Euro auf 20 Euro angehoben. Ich denke auch auf Sicht von drei Jahren, dass Kurse zwischen 20 und 23 Euro als realistisch erscheinen. Allein die 43-prozentige Beteilung der US-Tochter T-Mobile entspricht aktuell rund 80 Prozent des Börsenwertes der Deutschen Telekom. Aufgrund der guten Entwicklung in den ersten neun Monaten hob man die Prognose für das laufende Geschäftsjahr an.

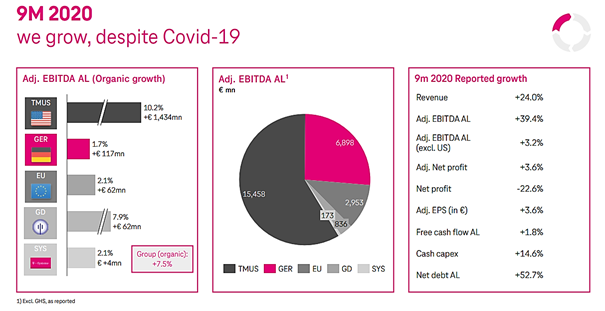

Für 2020 erwarte man nun ein bereinigtes operatives Ergebnis vor Zinsen, Steuern und Abschreibungen nach Leasingkosten (adjusted Ebitda Al) von mindestens 35 Mrd. Euro anstatt der bisher veranschlagten 34 Mrd. Euro. Der Free Cashflow AL liege nun bei 6 Mrd. Euro (zuvor 5,5). Beim Umsatz schaffte der Konzern ein Plus um 32 Prozent auf 26,4 Mrd. Euro. Das bereinigte operative Ergebnis war im dritten Quartal mit 9,7 Mrd. Euro fast um 50 Prozent höher als noch ein Jahr zuvor. Durchaus hauptverantwortlich für die Anhebung der Prognose waren die guten Quartalsergebnisse der Tochter T-Mobile US.

Quelle: Daten/Graphs im AktienTerminal von TraderFox

Wie verdient die Deutsche Telekom sein Geld?

Grundsätzlich ist die Deutsche Telekom ein Anbieter von Infrastruktur im Bereich der Informations- und Kommunikationsdienste. Es geht um die Bereiche Internet, TV, Festnetz, Mobilfunk, aber auch um Streamingangebote. Was haben alle diese Produkte gemeinsam? Richtig, es sind Abo-Modelle und ermöglichen der Deutschen Telekom wiederkehrende Zahlungen. Dadurch gibt es dem Unternehmen eine Planungssicherheit und hat mit dem regelmäßigen Cashflow sowohl die Möglichkeit zu investieren als auch ihre Aktionäre in Form einer Dividende zufrieden zu stellen. Auf das Mobilfunkangebot der Deutschen Telekom vertrauen derzeit rund 25 Mio. Vertragskunden. Aktuell geht es um den Ausbau des 5G-Netzes, das bis Ende 2020 bereits die 20 größten Städte Deutschlands versorgen soll.

Insgesamt ist die Gesellschaft international ausgerichtet und in rund 50 Ländern aktiv. Neben Deutschland ist vor allem der Mobilfunkmarkt in den USA spannend, da man hier an der T-Mobile US beteiligt ist. Zudem hat die Deutsche Telekom die Option, Aktienpakete von der Softbank aufzukaufen und seinen Anteil von 43 Prozent auf 51 Prozent zu erhöhen. Neben dem Privatkundenmarkt ist man auch im B2B Segment tätig. Weltweit kommt der Konzern auf ca. 184 Mio. Mobilfunkkunden (allein die T-Mobile US kommt auf 100,4 Mio. Kunden), im Bereich des Festnetzes auf ca. 27 Mio. Kunden, beim Breitbandanschluss ergeben sich 21 Mio.

Fazit

Zusammenfassend lassen sich folgende positive Statements des Unternehmens hervorheben:

• Umsatzplus im dritten Quartal von 31,9 Prozent auf 26,4 Milliarden Euro

• Wachstum beim bereinigten EBITDA AL von 49,6 Prozent gegenüber dem Vorjahr auf 9,7 Milliarden Euro

• Bereinigter Konzernüberschuss steigt um 6,3 Prozent auf 1,5 Milliarden Euro

• Neue Jahresprognose: mindestens 35 Milliarden Euro bereinigtes EBITDA AL, mindestens 6,0 Milliarden Euro Free Cashflow AL, höhere Ergebnisse auf beiden Seiten des Atlantiks erwartet

• Deutschland: klares Plus im Breitband-Geschäft

• T-Mobile US integriert Sprint schneller als geplant

• Wachstum in Europa geht weiter

(Quelle: Investor Relations Deutsche Telekom)

Die Erfolgsgeschichte der Tochter T-Mobile US geht weiter und bringt dem Mutterkonzern weiter ansteigende Gewinne, Dividenden und Free Cashflow. Das Geschäftsmodell ist krisensicher, gerade in der Corona-Krise ist dies ersichtlich. Als einstiger Staatskonzern ist man heute die Nr. 1 in Europa als Telekommunikationsanbieter. Gerade an der Fusion zwischen Sprint und T-Mobile US hat man gesehen, welches Wachstum doch möglich erscheint. Risiken gibt es natürlich: vor allem im Bereich der Konkurrenzsituation (in Deutschland hauptsächlich Vodafone und Telefonica, in den USA Verizon und AT&T), durch regulatorische Eingriffe und die regelmäßig hohen Kosten z.B. durch Frequenzvergaben.

Alles in allem überwiegt aktuell das Chance-/Risikoverhältnis. Ich halte die Aktien der Deutschen Telekom AG für kaufenswert und schließe mich den Analystenmeinungen an.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Aufklärung über Eigenpositionen: Michael Seibold hält Aktien von der Deutschen Telekom

Tipp: Mit dem TraderFox Morningstar-Datenpaket können Sie für nur 19 € im Monat die Screening-Tools und das Aktien-Terminal von TraderFox nutzen.

Bildherkunft: https://unsplash.com/photos/eYwn81sPkJ8