Warum die Türkei-Krise beherrschbar ist, die Weltbörsen aber dennoch vor einem großen Problem stehen

Die Akteure an den Finanzmärkten müssen sich mal wieder mit einer Krise eines Landes herumschlagen. Dieses Mal hat es die Türkei erwischt, was angesichts der in Ankara betriebenen Politik nicht wirklich überrascht. Denn Staatspräsident Erdogan hat nicht nur die Institutionen des Landes ausgehebelt, sondern mit einem unorthodoxen Vorgehen auch die Volkswirtschaft sehr anfällig gemacht.

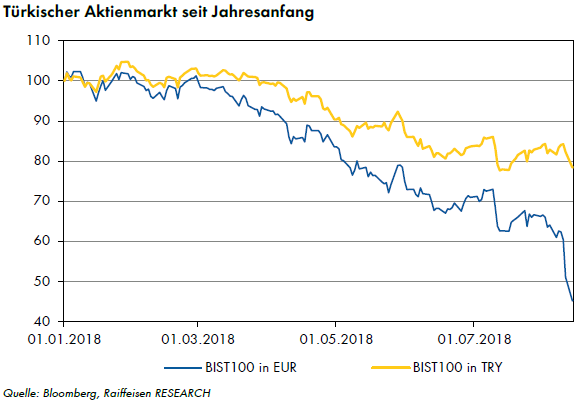

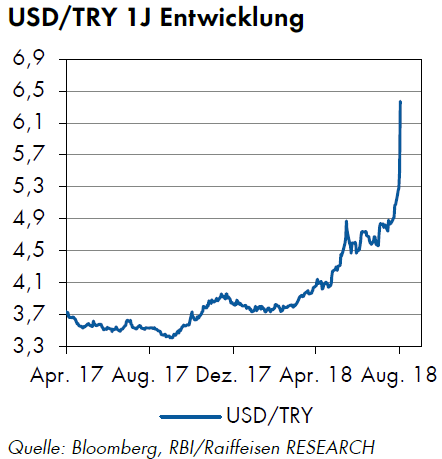

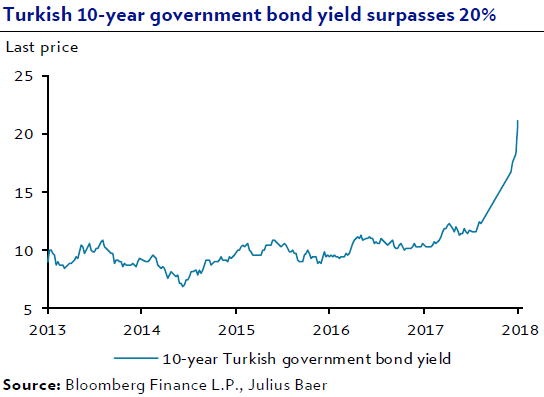

Die Quittung dafür sind neben einer stark gestiegenen Inflationsrate und ebenfalls sprunghaft gestiegenen Anleiherenditen ein Aktienleitindex ISE 100, der seit Jahresbeginn bereits mehr als ein Viertel eingebüßt hat und eine Landeswährung, die zum Dollar alleine in den vergangenen 3 Monaten um 58 % abgewertet hat.

An den internationalen Börsen und insbesondere den europäischen Aktienmärkten hinterlässt alles das ebenfalls zusehends negative Kurs-Spuren. Klassische sichere Häfen wie der Schweizer Franken, der japanische Yen oder Staatsanleihen aus den USA und aus Deutschland profitierten dagegen von ihrer Rolle als Hort der Sicherheit. Das wiederum hat mit der Angst vor einem Übergreifen der Krise auf andere Länder zu tun und mit der Sorge vor Pleiten unter den türkischen Banken sowie eventuell auch unter ausländischen Kreditinstituten.

Wie die Research-Abteilung der österreichischen Raiffeisen Bank International in einer aktuellen Einschätzung zu dem Thema schreibt, wäre es nur naheliegend, wenn wegen der massiven Abwertung der türkischen Lira, die bereits eine Dimension wie in anderen Währungskrisen (z.B. Asienkrise 1998) erreicht hat, als nächster Dominostein auch einige türkische Banken gravierende Probleme bekämen: Einerseits Liquiditätsprobleme betreffend harter Währung, andererseits auch Eigenkapitalprobleme auf Grund von Kredit-Abschreibungen (immerhin lauten rund 40 % der Bank-Aktiva auf harte Währung, der Großteil davon Kredite und Interbanken-Forderungen).

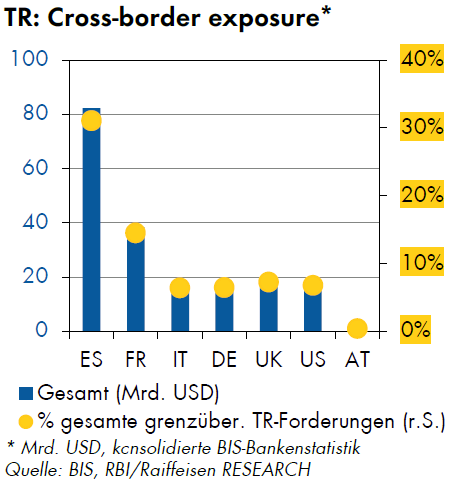

Der mit am stärksten negativ betroffene Sektor war in den vergangenen Tagen außerdem der europäische Bankensektor, da einige EU-Banken relevante Türkei-Exposure besitzen. Betrachtet man rein das verfügbare Zahlenmaterial, scheint die Türkeikrise laut Raiffeisen Research zwar durchaus das Potenzial zu haben, bei einigen wenigen Instituten die Ergebnisse 2018 deutlich einzutrüben. Jedoch sollte kein systemisches Risiko bzw. eine direkte Ansteckungsgefahr für den europäischen Bankensektor bestehen. Die Türkei repräsentiere lediglich rund 2 % des Cross-Border Exposure des europäischen Bankensektors.

Konkret beläuft sich das Exposure laut Daten der Bank für Internationalen Zahlungsausgleich auf ca. 170 Mrd. USD. Der höchste Anteil hierbei entfällt auf Spanien (80,9 Mrd. USD), Frankreich (35,1 Mrd. USD), Italien (18,5 Mrd. USD), UK (16,9 Mrd. USD) und Deutschland (12,7 Mrd. USD). Von den europäischen Großbanken weisen die BBVA (Garanti), Unicredit (Yapi Kredi), BNP (TEB), ING (Tochter) und HSBC (Tochter) die signifikanteste Türkei Exposure auf. Während der Anteil des Türkei-Geschäfts für die BNP, ING und HSBC im niedrigen einstelligen Bereich liege und somit keinerlei größere Auswirkungen haben sollte, dürften die Belastungen für die Unicredit ein wenig höher sein, da die türkische Beteiligung 7 % Profitbeitrag im ersten Halbjahr 2018 lieferte (4 % der Kundenkredite der Unicredit). Noch deutlich mehr belastet dürfte die BBVA sein da sie die Garantie Bank vollkonsolidiert und deren Anteil am Nettogewinn zum Halbjahr 12 % betrug. Die Kundenkredite der türkischen Einheit repräsentierten ebenfalls 12 % des Kundenkreditportfolios (48,5 Mrd. EUR).

In Summe ist das Exposure nach Ansicht von Raiffeisen Research für die genannten Banken durchaus ergebnisrelevant, aber handhabbar, womit auch keine Ansteckung auf andere Banken zu befürchten ist. Vor diesem Hintergrund erscheint den Analysten die aktuell hochgeflammte globale Risikoaversion zwar kurzfristig nachvollziehbar, in den meisten Fällen aber wenig gerechtfertigt: Der tatsächliche fundamentale Effekt selbst einer weiter eskalierenden Türkeikrise für die USA und selbst die EU sei zu klein, um das Bild für die globalen Märkte nachhaltig fundamental zu verschlechtern.

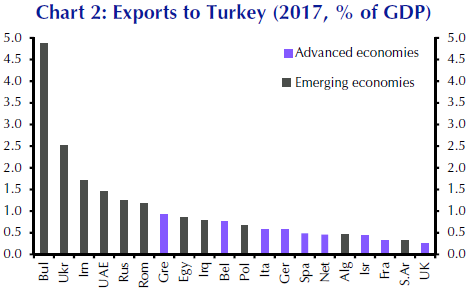

Realwirtschaftlich sei die Türkei zu klein (Bruttoinlandsprodukt mit rund 900 Mrd. USD etwas kleiner als das der Niederlande, ca. 2x Österreich). Dementsprechend gingen z.B. nur rund 3 % der Eurozone-Exporte in die Türkei. Letzteres bestätigt auch die untenstehende Grafik vom bankenunabhängigen Research-Dienstleister Capital Economics. Selbst das Exposure einiger EU-Banken in der Türkei ist gemäß Raiffeisen Research zwar bitter für das Bilanzergebnis der betroffenen Bank – es seien aber keine Größenordnungen, welche die Solidität dieser Banken in Frage stellen würden, geschweige denn eine Ansteckung auf andere EU-Banken befürchten ließe.

Quellen: Thomson Reuters, Capital Economics

Gravierender wäre da schon der Effekt von weiteren US-Sanktionen gegenüber Russland, wie z.B. Zugang russischer Banken zu USD, Handelbarkeit russischer Staatsanleihen. Deren Umsetzbarkeit sei aber derzeit noch nicht spruchreif. Insofern sollte die aktuelle Bewegung an den globalen Märkten aus dem Thema Türkeikrise heraus nur eine kurzfristige Korrektur sein, da der Markt (außerhalb der Türkei) dieses Thema bald wieder gelassener sehen und als (nur) lokale Krise einordnen dürfte. Das Thema Türkei lohnt sich aus Sicht von Raiffeisen Research für einen Verkauf der globalen Aktienmärkte nicht mehr. Sollte der Abverkauf kurzfristig weitergehen, dürfte das sogar in eine gute kurzfristige Kaufgelegenheit für die globalen Aktienmärkte münden – derzeit ging hier die Aktienmarktkorrektur aber noch nicht weit genug, um z.B. für den US-Markt ein Kaufsignal in den kurzfristigen Aktienmarktindikator auszulösen.

Die Einschätzung für globale Aktienmärkte sowie für die meisten Einzel-Indices bleibe zur Zeit trotzdem nur neutral/Halten, weil das Aufwärtspotenzial in den nächsten Monaten begrenzt erscheine: Allerdings nicht wie oben beschrieben wegen der Türkeikrise, sondern weil ab Ende September der Handelsstreit zwischen den USA und China beträchtlich eskalieren dürfte. Sobald sich die Märkte also nach der derzeitigen Türkei-Verunsicherung wieder erholen, könnte dann schon bald der nächste – fundamental um vieles gewichtigere – Dämpfer ins Haus stehen, warnen die Raiffeisen Research-Analysten.

Bildherkunft: Fotolia: #190682358

Die Quittung dafür sind neben einer stark gestiegenen Inflationsrate und ebenfalls sprunghaft gestiegenen Anleiherenditen ein Aktienleitindex ISE 100, der seit Jahresbeginn bereits mehr als ein Viertel eingebüßt hat und eine Landeswährung, die zum Dollar alleine in den vergangenen 3 Monaten um 58 % abgewertet hat.

An den internationalen Börsen und insbesondere den europäischen Aktienmärkten hinterlässt alles das ebenfalls zusehends negative Kurs-Spuren. Klassische sichere Häfen wie der Schweizer Franken, der japanische Yen oder Staatsanleihen aus den USA und aus Deutschland profitierten dagegen von ihrer Rolle als Hort der Sicherheit. Das wiederum hat mit der Angst vor einem Übergreifen der Krise auf andere Länder zu tun und mit der Sorge vor Pleiten unter den türkischen Banken sowie eventuell auch unter ausländischen Kreditinstituten.

Kein systemisches Risiko

Wie die Research-Abteilung der österreichischen Raiffeisen Bank International in einer aktuellen Einschätzung zu dem Thema schreibt, wäre es nur naheliegend, wenn wegen der massiven Abwertung der türkischen Lira, die bereits eine Dimension wie in anderen Währungskrisen (z.B. Asienkrise 1998) erreicht hat, als nächster Dominostein auch einige türkische Banken gravierende Probleme bekämen: Einerseits Liquiditätsprobleme betreffend harter Währung, andererseits auch Eigenkapitalprobleme auf Grund von Kredit-Abschreibungen (immerhin lauten rund 40 % der Bank-Aktiva auf harte Währung, der Großteil davon Kredite und Interbanken-Forderungen).

Der mit am stärksten negativ betroffene Sektor war in den vergangenen Tagen außerdem der europäische Bankensektor, da einige EU-Banken relevante Türkei-Exposure besitzen. Betrachtet man rein das verfügbare Zahlenmaterial, scheint die Türkeikrise laut Raiffeisen Research zwar durchaus das Potenzial zu haben, bei einigen wenigen Instituten die Ergebnisse 2018 deutlich einzutrüben. Jedoch sollte kein systemisches Risiko bzw. eine direkte Ansteckungsgefahr für den europäischen Bankensektor bestehen. Die Türkei repräsentiere lediglich rund 2 % des Cross-Border Exposure des europäischen Bankensektors.

Konkret beläuft sich das Exposure laut Daten der Bank für Internationalen Zahlungsausgleich auf ca. 170 Mrd. USD. Der höchste Anteil hierbei entfällt auf Spanien (80,9 Mrd. USD), Frankreich (35,1 Mrd. USD), Italien (18,5 Mrd. USD), UK (16,9 Mrd. USD) und Deutschland (12,7 Mrd. USD). Von den europäischen Großbanken weisen die BBVA (Garanti), Unicredit (Yapi Kredi), BNP (TEB), ING (Tochter) und HSBC (Tochter) die signifikanteste Türkei Exposure auf. Während der Anteil des Türkei-Geschäfts für die BNP, ING und HSBC im niedrigen einstelligen Bereich liege und somit keinerlei größere Auswirkungen haben sollte, dürften die Belastungen für die Unicredit ein wenig höher sein, da die türkische Beteiligung 7 % Profitbeitrag im ersten Halbjahr 2018 lieferte (4 % der Kundenkredite der Unicredit). Noch deutlich mehr belastet dürfte die BBVA sein da sie die Garantie Bank vollkonsolidiert und deren Anteil am Nettogewinn zum Halbjahr 12 % betrug. Die Kundenkredite der türkischen Einheit repräsentierten ebenfalls 12 % des Kundenkreditportfolios (48,5 Mrd. EUR).

Türkeikrise birgt nur eine kurzfristige Korrekturgefahr

In Summe ist das Exposure nach Ansicht von Raiffeisen Research für die genannten Banken durchaus ergebnisrelevant, aber handhabbar, womit auch keine Ansteckung auf andere Banken zu befürchten ist. Vor diesem Hintergrund erscheint den Analysten die aktuell hochgeflammte globale Risikoaversion zwar kurzfristig nachvollziehbar, in den meisten Fällen aber wenig gerechtfertigt: Der tatsächliche fundamentale Effekt selbst einer weiter eskalierenden Türkeikrise für die USA und selbst die EU sei zu klein, um das Bild für die globalen Märkte nachhaltig fundamental zu verschlechtern.

Realwirtschaftlich sei die Türkei zu klein (Bruttoinlandsprodukt mit rund 900 Mrd. USD etwas kleiner als das der Niederlande, ca. 2x Österreich). Dementsprechend gingen z.B. nur rund 3 % der Eurozone-Exporte in die Türkei. Letzteres bestätigt auch die untenstehende Grafik vom bankenunabhängigen Research-Dienstleister Capital Economics. Selbst das Exposure einiger EU-Banken in der Türkei ist gemäß Raiffeisen Research zwar bitter für das Bilanzergebnis der betroffenen Bank – es seien aber keine Größenordnungen, welche die Solidität dieser Banken in Frage stellen würden, geschweige denn eine Ansteckung auf andere EU-Banken befürchten ließe.

Quellen: Thomson Reuters, Capital Economics

Handelskrieg zwischen USA und China ist die wahre Bedrohung

Gravierender wäre da schon der Effekt von weiteren US-Sanktionen gegenüber Russland, wie z.B. Zugang russischer Banken zu USD, Handelbarkeit russischer Staatsanleihen. Deren Umsetzbarkeit sei aber derzeit noch nicht spruchreif. Insofern sollte die aktuelle Bewegung an den globalen Märkten aus dem Thema Türkeikrise heraus nur eine kurzfristige Korrektur sein, da der Markt (außerhalb der Türkei) dieses Thema bald wieder gelassener sehen und als (nur) lokale Krise einordnen dürfte. Das Thema Türkei lohnt sich aus Sicht von Raiffeisen Research für einen Verkauf der globalen Aktienmärkte nicht mehr. Sollte der Abverkauf kurzfristig weitergehen, dürfte das sogar in eine gute kurzfristige Kaufgelegenheit für die globalen Aktienmärkte münden – derzeit ging hier die Aktienmarktkorrektur aber noch nicht weit genug, um z.B. für den US-Markt ein Kaufsignal in den kurzfristigen Aktienmarktindikator auszulösen.

Die Einschätzung für globale Aktienmärkte sowie für die meisten Einzel-Indices bleibe zur Zeit trotzdem nur neutral/Halten, weil das Aufwärtspotenzial in den nächsten Monaten begrenzt erscheine: Allerdings nicht wie oben beschrieben wegen der Türkeikrise, sondern weil ab Ende September der Handelsstreit zwischen den USA und China beträchtlich eskalieren dürfte. Sobald sich die Märkte also nach der derzeitigen Türkei-Verunsicherung wieder erholen, könnte dann schon bald der nächste – fundamental um vieles gewichtigere – Dämpfer ins Haus stehen, warnen die Raiffeisen Research-Analysten.

Bildherkunft: Fotolia: #190682358