Warum Facebook vor enormen Wachstum steht und die Bewertung noch moderat ist?

Liebe Leser,

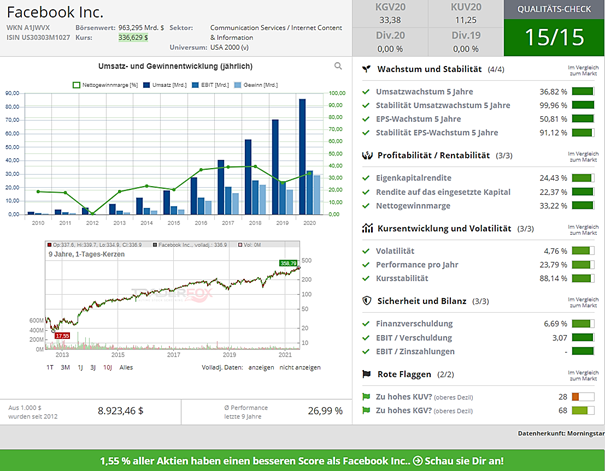

es gibt nur wenige Qualitäts- sowie Wachstumsaktien, die einen besseren Score sowie eine bessere Aktienperformance in den letzten 10 Jahren erzielt haben als Facebook.

Quelle: Qualitäts-Check im Aktien-Terminal von TraderFox

Viele Menschen weltweit nutzen die Dienste wie Instagram, WhatsApp und natürlich Facebook selbst täglich. Insgesamt kommt der Konzern global auf fast 3 Mrd. Menschen Nutzern. Vor kurzem konnte der Konzern in die Riege der 1 Bio. USD Unternehmen aufsteigen (aktuell wieder knapp darunter mit ca. 967 Mrd. USD Börsenwert). Wenn wir uns genauer mit dem Unternehmen beschäftigen, werden wir feststellen, dass das Geschäftsmodell nicht nur hervorragend funktioniert, sondern noch viele weitere Wachstumschancen bietet, die jetzt erst starten. Facebook ist mittlerweile weit mehr als eine reine Social Media Plattform, die als Werbeverkäufer agiert.

Momentan verdient Facebook sein Geld noch fast ausschließlich mit Werbung, das soll sich aber in naher Zukunft ändern. Allein 2,2 Mrd. Menschen nutzen einen der Facebook-Dienste (Facebook, Instagram, WhatsApp oder Messenger) täglich. Rund 1,6 Mrd. Nutzer sind täglich allein auf Facebook aktiv. Rund 200 Mio. Unternehmen nutzen Facebook. Die Werbeerlöse machen 98,5 Prozent des Umsatzes aus und sind nach wie vor die dominierende Kraft.

Was macht es so spannend, die Aktie genauer anzuschauen bzw. welche Gründe lassen weiteres Wachstum generieren?

Ein Blick auf die Zahlen zeigt ein hochprofitables und rentables Unternehmen. Die Nettogewinnmarge liegt bei über 33 Prozent, die Eigenkapitalrendite bei stolzen 24 Prozent. In den letzten 5 Jahren steigerte Facebook seinen Umsatz um durchschnittlich 36 Prozent per anno. Das EPS-Wachstum (Gewinn je Aktie) lag sogar bei 50 Prozent per anno in den letzten 5 Jahren. Im letzten Jahr 2020 konnte der Konzern einen Umsatz von knapp 86 Mrd. USD erzielen.

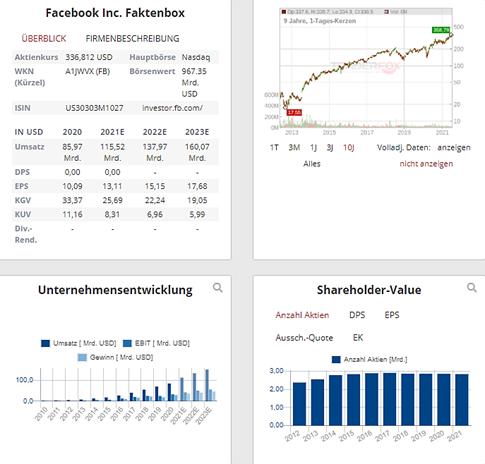

Bereits im Jahr 2023 (3 Jahre später) soll der Umsatz bei über 160 Mrd. USD liegen. Das wäre fast eine Verdopplung. Facebook verdient pro Nutzer ca. 10 USD pro Quartal, in den Industriestaaten sind es sogar noch mehr, am meisten mit US-amerikanischen Usern. Das KGV 2021 ist mit 25 bei einem derart profitablen Wachstumsunternehmen moderat und vermutlich aufgrund der immer wieder aufflammenden regulatorischen Risiken so günstig bewertet. Rund 20 Prozent des Umsatzes gibt Facebook für Forschung und Entwicklung aus. Die widerspiegelt eine hohe Innovationskraft.

Wachstumschancen bietet die Monetarisierung von WhatsApp, die VR-Sparte sowie die eigene geplante Kryptowährung Diem.

Facebook ist Teil der sogenannten GAFA-Ökonomie, gekennzeichnet nach den Unternehmen Google, Apple, Facebook und Amazon. Der Zugang zum Kunden ist in vielen Bereichen nur noch über diese vier Konzerne möglich, zumindest in der westlichen Welt. Apple macht dies durch seine Geräte wie Smartphones, Tablets, PCs usw.), Google durch Online-Werbung (YouTube, Bannerwerbung sowie Google-Suchmaschine usw.), Amazon glänzt durch seine Produktsuche und Facebook mit Onlinewerbung auf Facebook oder Instagram. So hat jedes dieser Unternehmen seinen Markt gefunden, ohne dem anderen direkt in Konkurrenz zu treten.

Zunehmend sehen wir, dass die Bedeutung von mobilen Geräten im Werbemarkt immer größer und dominierender wird, Facebook ist hier sehr gut aufgestellt und profitiert von diesem Trend überproportional.

Quelle: Daten/Graphs im Aktien-Terminal von TraderFox

Geschäftsmodell und Burggraben

Facebook hat wiederkehrende Umsätze mit einem gewissen Lock-in-Effekt. Die Netzwerkeffekte spielt die Firma mit Facebook, Instagram und WhatsApp par excellence aus. Das merkt man allein daran, wie schnell unsere Kontakte, die wie beispielsweise im Messenger haben, in Instagram vorgeschlagen werden oder aus WhatsApp übernommen werden können. Durch die unglaublich hohe Anzahl an Usern ist es nur sehr schwer, auf eine andere Plattform zu wechseln. Als Branding ist Facebook in nahezu allen Regionen etabliert und nur schwer wegzudenken. Zuletzt kann Facebook hohe „Economies of Scale“ erzielen, da die Kosten anteilig zum Umsatz immer weiter sinken. Dadurch kann der Konzern eine immer höhere Summe in Entwicklung und Forschung stecken.

Risiken

Meiner Meinung nach ist die größte Bedrohung für Facebook nicht die Konkurrenz, sondern die Regulatorik. Snapchat, TikTok, Twitter oder auch Signal (WhatsApp-Konkurrent) sind nur einige andere sozialen Plattformen, Facebook versteht es hier aber durch simples Kopieren einiger Funktionen, die Konkurrenz auf Abstand zu halten.

Facebook steht vor unterschiedlichen Herausforderungen bezüglich Datenschutzes und Regulierung. Das Interesse für Privatsphäre steigt, auch Regierungen schauen kritischer auf die Daten von Facebook, die wiederum die Grundlage für das Werbegeschäft bilden. Apple und Google schrauben ihre Datenschutz-Standards deutlich nach oben, sodass es auch hier für Werbetreibende deutlich schwieriger wird, Kunden genau so wie vorher anzusprechen. So werden auch Aufkäufe und Expansionen in Zukunft immer kritischer beleuchtet.

Es dürfte jedoch für die Regierungen und Institutionen nicht einfach werden, Facebook zu regulieren oder irgendwelche Verstöße nachzuweisen. Zuletzt wurde eine Klage gegen Facebook wegen angeblichen Marktmissbrauch beim Kauf von WhatsApp und Instagram abgelehnt.

Chancen

CEO und Gründer Zuckerberg möchte weitere Fortschritte bei den Problemen rund um soziale Netzwerke erzielen, indem vor allem dem Missbrauch rund um Wahlen vorgebeugt werden soll. Zudem möchte Facebook mit Augmented Reality (AR) und Virtual Reality (VR) die „next computing platform“ werden. Dazu sagte er folgendes: „The product areas I’m most focused on for the next chapter of our company are building out the private social platform and more intimate communities, enabling more commerce and payments, and delivering the next computing platform.“

WhatsApp ist mit seinen über 1,5 Mrd. Nutzern noch kaum monetarisiert, was für Facebook enormes Potenzial bietet. Hier kann man über Services wie Mobilität, Shopping, Payment, Food Delivery, Businesskommunikation u.v.m. Einnahmen von 2 bis 3 USD je Nutzer generieren. Dies entspräche einem zusätzlichen Umsatzpotenzial von 48 bis 72 Mrd. USD pro Jahr.

Eine große Chance bietet sich auch im Bereich der Payment-Lösungen. Mit Diem plant Facebook eine digitale Währung, die digitalen Zahlungsverkehr, ähnlich wie eine Kryptowährung ermöglichen soll, nur mit dem Unterscheid, dass Diem an eine stabile Währung gekoppelt werden soll (Stablecoin).

Vor kurzem ist man eine Kooperation mit Silvergate eingegangen, mit Hilfe dessen die digitale Währung umgesetzt werden soll. Durch Diem wäre es möglich als Zahlungsabwickler zu fungieren und letztendlich Banken Konkurrenz zu bieten. Ob und inwiefern Diem kommen wird, können wir jetzt noch nicht sagen, da es noch einige regulatorische Hürden gehen muss. Grundvoraussetzung für Zahlungsabwicklung ist Vertrauen, das bei manchen Nutzern und Gesetzeshütern fehlt. Es wird somit nicht einfach werden, aber langfristig kann sich hieraus ein enormes Potenzial ergeben.

Liebe Anleger, liebe Trader,

ich wünsche Ihnen noch viele erfolgreiche Investments.

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Wenn die Aktien-Scans bei Ihnen Interesse geweckt haben und Sie gerne eigene Screenings nach Ihren Kriterien durchführen möchten, dann ist das Morningstar-Datenpaket von TraderFox das richtige Produkt für Sie. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet zudem vollen Zugriff auf das Aktien-Terminal von TraderFox und ist bereits für 19 € im Monat erhältlich. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

Bildherkunft: https://unsplash.com/photos/DfMMzzi3rmg