Warum SAP eine hervorragende Qualitätsaktie mit Burggraben für Langfristanleger ist? Ist die Aktie nach dem Kurssturz fair bewertet?

Liebe Leser,

warum ist die SAP-Aktie an nur einem Tag am 26.Oktober um 20 Prozent gefallen? War dies eine Überreaktion der Aktionäre nach Veröffentlichung der Q3-Zahlen oder ist dieser Abschlag sogar berechtigt? Wie hat sich die langfristige Einschätzung zu SAP nach den Zahlen verändert?

Für was steht überhaupt SAP und was macht die größte Softwareschmiede Europas und nach Marktkapitalisierung größten DAX-Konzern so besonders?

Allgemeines

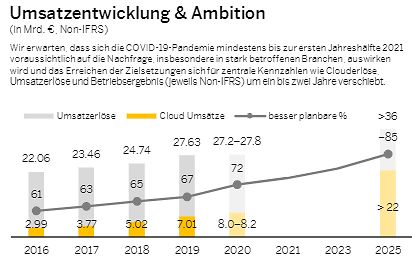

SAP steht kurz für Systeme, Anwendungen und Produkte in der Datenverarbeitung. Das Unternehmen aus Walldorf vereint Informationen eines Unternehmens in einem System, in dem sämtliche Geschäftsprozesse von den Ressourcen wie Kapital, Betriebsmittel, Personal, Material über Buchhaltung bis zum Vertrieb abgebildet werden können. Abteilungen können gemeinsam strukturiert werden, weil sie alle eine gemeinsame Software verwenden. Konkret handelt es sich bei der Software um sogenanntes Enterprise-Resource-Planning kurz ERP. SAP hat den Trend von Einmallizenzen hin zu Abo-Modellen mit neuen, innovativen Cloud-Lösungen früh erkannt und möchte bis zum Jahr 2025 sein Wachstum in der Cloud auf über 22 Mrd. Euro steigern und den Anteil der besser planbaren Umsätze auf etwa 85 Prozent ausbauen.

Geschichte

Begonnen hat alles im Jahr 1972, als fünf ehemalige IBM-Mitarbeiter das Unternehmen Systemanalyse und Programmentwicklung (SAP) ins Leben rufen. Beim ersten Programm handelte es sich übrigens um eine Software, die Lohnabrechnungen und Buchhaltung von Unternehmen ermöglichte. Da die Software als Standardsoftware fungiert, hat es den Vorteil, dass es jedes Unternehmen verwenden kann und keine Sonderanfertigung benötigt. Es ist wie ein Bausteinkasten, deren Klötze individuell je nach Bedarf zusammengefügt werden können.

Management

1988 ging dann das Unternehmen aus Walldorf an die Börse. In den letzten zehn Jahren hat Bill McDermott SAP zu dem gemacht, wo sie heute stehen. SAP konnte in den vergangenen zehn Jahren um durchschnittlich 10 Prozent p.a. wachsen. Letztes Jahr verließ Bill McDermott das Unternehmen, da er eine neue Herausforderung suchte. Aktuell ist er CEO des amerikanischen Unternehmens ServiceNow (über dieses Unternehmen habe ich bereits am 19. Oktober einen Artikel veröffentlicht). Aktuell führt SAP als CEO Christian Klein.

Die Messlatte dürfte für den aktuell jüngsten Vorstandsvorsitzenden im DAX mit 40 Jahren hoch sein. Als ehemaliger Vorstand des operativen Geschäfts (COO) und studierter Betriebswirt konnte er in den Finanzbereich des Unternehmens bereits einen Einblick gewinnen. Ob er letztlich frische Erkenntnisse in das Unternehmen bringt, wird sich erst in der Zukunft zeigen. Sein strategischer Ansatz, SAP zu einer Plattform zu machen, scheint zumindest der richtige Ansatz zu sein.

Aufstellung

Mit über 27 Mrd. Euro Umsatz im Jahr, knapp über 100.000 Mitarbeitern und über 400.000 Kunden, ist SAP das größte IT-Haus Europas. Im Bereich der ERP-Systeme ist man weltweit die Nummer 1, die Konkurrenz mit Salesforce, Adobe, Workday usw. ist jedoch im Bereich des Cloud-Marktes groß und stellt SAP vor neue Herausforderungen.

Der Vorteil eines ERP-Systems ist es, die Ressourcen eines Unternehmens so effizient wie möglich zu steuern. In einer Datenbank können alle Abteilungen zugreifen. Jedoch sollen nur die Informationen zur Verfügung gestellt werden, die ein jeweiliger Mitarbeiter für die Erledigung seiner Aufgaben benötigt. Die Installation einer ERP-Software ist jedoch komplex und dauert einige Jahre bis zur vollständigen Implementierung.

Mit einem Marktanteil von knapp über 20 Prozent ist SAP der Markführer in diesem Bereich, direkt gefolgt von Oracle. Der zweite große Markt für SAP ist der Cloud Services Markt. In diesem Bereich ist ein jährliches Wachstum von 20 Prozent realistisch. Die Verlagerung der IT von Unternehmen in die Cloud ist die Zukunft. Umsätze sind wiederkehrend und planbar im Vergleich zu Einmallizenzen.

Auch wenn mit Microsoft, Salesforce, Adobe oder Oracle in diesem Bereich die Konkurrenz stark ist, so konzentriert sich jedes dieser Unternehmen auf einen bestimmten Bereich, sodass die Überlappungen nur bedingt sich überschneiden. Für SAP ist hauptsächlich der europäische (36 Prozent Umsatzanteil) und der amerikanische Markt (41 Prozent Umsatzanteil) der entscheidende. Der Anteil des Cloud-Umsatzes beträgt aktuell bereits rund ein Viertel des Gesamtumsatzes und soll weiter ausgebaut werden.

Quelle: Investor relations SAP

Grund für den Kurssturz

Nach den Meldungen der Q3-Zahlen ist die SAP-Aktie in der Spitze um mehr als 20 Prozent gefallen. Waren die Zahlen so schlecht? Sie waren nicht schlecht, lagen jedoch unter den Erwartungen, denn die Prognosen auch in Bezug auf die kommenden drei Jahre sind geringer als erwartet. Die wirtschaftlichen Folgen der Covid-19-Pandemie bekamen vor allem auch die SAP-Kunden in stark betroffenen Branchen zu spüren. Größere Projekte werden somit teils verschoben, besonders bei den SAP-Concur-Erlösen aus Geschäftsreisen ist mit einer schnellen Erholung nicht zu rechnen.

So gehe der Konzern davon aus, dass sich die Corona-Pandemie bis mindestens Mitte 2021 negativ auf die Geschäfte auswirkt. Bisherige Umsatz- und Ergebnisziele wurden bereits zum zweiten Mal diesen Jahres zurückgenommen. Die Profitabilitätsversprechen können nicht eingehalten werden. Deshalb rechnet SAP dieses Jahr nur noch mit einem Gesamtumsatz von 27,2 bis 27,8 Mrd. Euro, anstatt der bisher angepeilten 27,8 bis 28,5 Mrd. Euro. Auch beim operativen Gewinn werden jetzt noch zwischen 8,1 bis 8,5 Mrd. Euro angepeilt anstatt der bisher ausgerufenen Ziele mit 8,1 bis 8,7 Mrd. Euro.

Quelle: Investor relations SAP

Jetzt kommt jedoch der eigentliche Grund für den Kurssturz. Bis 2023 werde es kaum Fortschritte bei der Profitabilität geben, so CEO Klein. So wollte man die operative Marge von 29 Prozent (Stand 2018) bis 2023 auf 34 Prozent anheben. Dies sei jetzt nicht mehr erreichbar. CEO Klein äußerte sich dazu wie folgt: “Ich opfere den Erfolg unserer Kunden nicht der kurzfristigen Optimierung unserer Marge.“

Im dritten Quartal schrumpfte der Gesamtumsatz im Vergleich zum Vorjahr um 4 Prozent auf 6,54 Mrd. Euro, das um Sondereffekte bereinigte Ergebnis vor Zinsen und Steuern lag mit 2,07 Mrd. Euro rund ein Prozent unter dem Vorjahreswert.

Ein weiterer wesentlicher Punkt für den Bewertungsabschlag liegt darin, dass man bis 2025 statt 43 Mrd. Euro Umsatz nur noch ca. 36 Mrd. Euro anpeilt, das sind rund 16 Prozent weniger. Das langfristige Umsatzwachstum liegt jetzt anstatt der angepeilten 10 Prozent nur noch bei 6 Prozent. Jetzt wissen wir auch, warum ein Kursabschlag gerechtfertigt ist.

Fazit

Quelle: Hier geht’s zum Qualitätscheck im AktienTerminal von TraderFox

SAP ist für die Digitalisierung von vielen Unternehmen verantwortlich. Der Markt für Cloud-Software wächst mit über 20 Prozent per anno. Auch ist der Markt für ERP-Systeme noch lange nicht gesättigt und wächst ebenfalls über die Jahre im hohen einstelligen Prozentbereich. Der Vorteil für SAP mit der Verlagerung der IT vieler Unternehmen in die Cloud, liegt in wiederkehrenden, planbaren Umsätzen aufgrund des Abo-Modells. SAP hat sich einen Burggraben über mehrere Jahrzehnte aufgebaut und ist in vielen Unternehmen nicht mehr wegzudenken. Seit über 30 Jahren schüttet SAP eine Dividende aus. Die aktuelle Dividendenrendite beträgt 1,5 Prozent. Das Dividendenwachstum der letzten 10 Jahre betrug durchschnittlich 12 Prozent p.a.

Ich erachte die Aktie beim aktuellen Kurs (97 Euro) für fair bewertet und gehe von einer jährlichen, durchschnittlichen Kurssteigerung zwischen 8 und 10 Prozent aus.

Quelle: Hier geht’s zu den Daten/Graphs im AktienTerminal von TraderFox

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Aufklärung über Eigenpositionen: Michael Seibold hält Aktien von SAP

Tipp: Die Analysten-Schätzungen und Fundamentaldaten könnt ihr über das Morningstar-Datenpaket bekommen. Außerdem habt ihr damit Zugriff auf die TraderFox Screening-Software aktien RANKINGS. Das Morningstar-Datenpaket basiert auf einer Datenbank aus über 15.000 amerikanischen und europäischen Unternehmen und ist für jeden Fundamental-Investor ein Must-Have!

Bildherkunft: https://unsplash.com/photos/2N3zNl0rQEI