Warum Walt Disney meine favorisierte Aktie im Unterhaltungsbusiness ist?

Liebe Leser,

die Menschen sind süchtig auf Unterhaltung. Aufgrund weltweit steigender Löhne steht der Bevölkerung nach Deckung ihrer Grundbedürfnisse ein immer höherer prozentualer Anteil des Einkommens für Unterhaltungsprodukte zur Verfügung. Was macht Walt Disney zum Beispiel im Vergleich zu Netflix so einzigartig? Das Ökosystem von Disney ist deshalb so besonders, weil es zwei Welten perfekt vereint: die reale Welt aufgrund ihrer zahlreichen Freizeitparks, sowie der Einstieg in das Streaming-Geschäft.

Der kreative Schöpfer Walt Disney hat der heutigen Welt mit König der Löwen, die Avengers, Star Wars, Micky Maus, Toy Story 4, Marvel, 21st Century Fox, Ice Age usw. Marken, Figuren und Erlebnisse wie kein anderer Konzern zur Verfügung gestellt. Und so kann Disney eben nicht nur Freizeitparks, Kinos und Merchandise, sondern mittlerweile auch Streaming. Mit Disney+, Hulu und ESPN+ kann das Unternehmen mit Sitz in Kalifornien einen Kundenstamm von aktuell 173 Mio. vorweisen.

Warum die starke Markenwelt von Disney nicht einfach nachgebaut werden kann, der Burggraben einzigartig ist und der Streaming Markt dem Konzern zu einer neuen Cashcow verhelfen, möchte in der heutigen Analyse näher beleuchten.

Walt Disney ist heute mit einer Marktkapitalisierung von 318 Mrd. USD einer der größten Medienkonzerne weltweit und eines seiner Erfolgskonzepte lautet:

“I do not make films primarily for children. I make them fort he child in all of us, whether we be six or sixty.“

Gegründet wurde Walt Disney 1923 von den Brüdern Walt und Rob Disney. Das Portfolio wurde in den letzten 15 Jahren stark ausgebaut. 2006 kaufte Disney die Pixar Animation Studios, 2009 hat man Marvel Entertainment übernommen (Avengers, Black Panther, Guardians of the Galaxy usw.), 2012 folgte die Übernahme von Lucasfilm (Das Erwachen der Macht wurde 2015 veröffentlicht – erster Lucasfilm-Titel, der von The Walt Disney veröffentlicht wurde), 2018 startete der Sportsender ESPN+ und schließlich ein Jahr später wurde 21st Century Fox für über 70 Mrd. USD aufgekauft. So vermarktet Walt Disney seine Markenwelt über Filme, Lizenzverkäufe, Freizeitparks, eigene TV-Kanäle, Fanartikel und über die Streamingdienste Disney+, Hulu sowie ESPN+.

Warum der Streaming-Dienst Walt Disney in eine andere Liga beim Unternehmensgewinn aufsteigt?

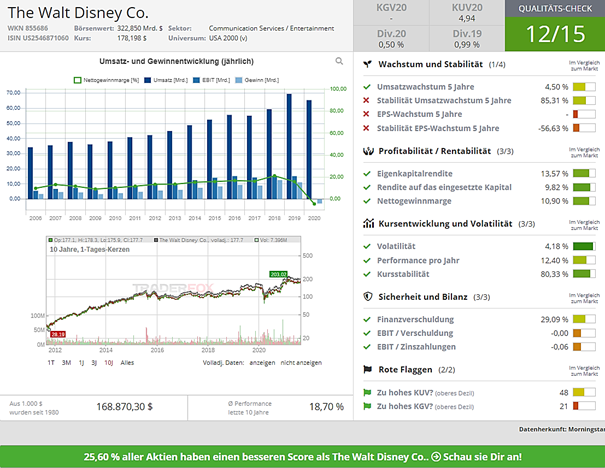

Quelle: Qualitäts-Check im Aktien-Terminal von TraderFox

Blicken wir auf die Gewinne der 15 Jahre, in denen sich Disney stark erweitert hat (von 2005-2019), so erkennen wir, dass der Konzern um durchschnittlich 11 Prozent p.a. gewachsen ist. 2020 gab es aufgrund der Coronapandemie und den zahlreich geschlossenen Freizeitparks einen Rückgang beim Umsatz und nach langer Zeit mal wieder einen Verlust beim EBIT. Doch letztes Jahr ist für die Zukunft nicht repräsentativ und auch nicht aussagekräftig, da das Geschäftsmodell aufgrund eines exogenen Ereignisses stark beeinträchtigt wurde.

In welchen Segmenten verdient das Unternehmen sein Geld?

Das Gros der Umsätze und Gewinne fällt auf den Bereich Disney Media and Entertainment Distribution. Dazu gehören Werbeumsätze auf eigenen Kanälen und Sendern, Umsätze durch Lizenzrechte, Umsätze aus Produktionen, aus Kino-, DVD- und Blu-ray-Verkäufen sowie mit dem Direct-to-Consumer Segment Werbeumsätze aus internationalen TV-Kanälen sowie aus dem Streaming-Bereich. Das Direct-to-Consumer Geschäft ist auch das Segment mit dem größten Wachstum. Allein im Geschäftsjahr 2020 konnte man hier um 81 Prozent bei den Umsätzen wachsen.

Der zweite große Bereich nennt sich im Geschäftsbericht Disney Parks, Experiences and Products. Dazu gehören die gesamten Parks wie Disneyland Paris usw., die Disney Cruise Line u.v.m. Hier fließen auch Umsätze aus den Verkäufen von Fan-Shop-Produkten.

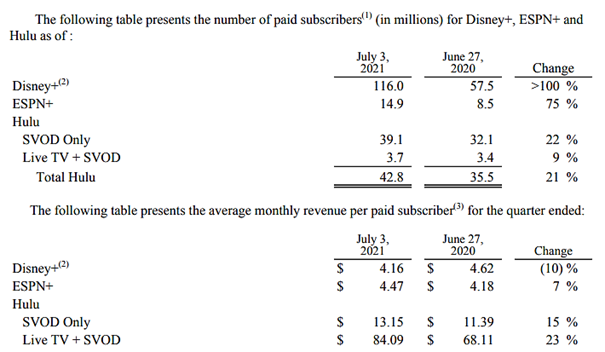

Im dritten Quartal 2021 wuchsen die Erlöse auf 17 Mrd. USD an. Auch erzielte Disney mit 923 Mio. USD v.a. durch die Wiedereröffnung von Vergnügungsparks und Ferienanlagen, die wegen der Corona-Krise geschlossen werden mussten, wieder einen positiven Ergebnisbeitrag im Vergleich zum Vorjahr. Disney+ konnte das Vierteljahr mit 116 Mio. Kunden beenden, dies waren 12 Mio. mehr als noch ein Quartal zuvor.

Ende 2019 hat Disney sein Streaming-Geschäft gestartet und dies war rückblickend genau der perfekte Zeitpunkt. Damit konnte man einen Teil der Verluste in den Freizeitparks und Kinos auffangen. Seinen eigenen Fünf-Jahres-Ziele bei den Streaming Abonnenten wurden nur innerhalb eines Jahres erreicht. Disney hat derzeit über 173 Mio. zahlende Abonnenten, die im Durchschnitt 7,92 Dollar pro Monat zahlen.

Quelle: Q3 Earnings FY 2021

Was sind die Stärken von Disney, was kaum jemand anders vorweisen kann?

Disney hat ein eigenes Ökosystem geschaffen wie kein zweiter. Eigene TV-Sender, starke Marken, Freizeitparks sowie der stark wachsende Streamingdienst bringen hohe Economies of Scale. Das Branding ist für Disney wie die Mauer eines Hauses und ist eine große Bereicherung für den Konzern und natürlich auch für die Kunden. Das Unternehmen erschafft mit seinem Flywheel-, oder auch Kreislaufmodell langlebige Kundenbeziehungen.

Das Flywheel-Modell zeichnet sich durch eine unglaublich hohe Energieeffizienz aus. Im übertragenen Sinn bedeutet dies, dass die Energie der Kunden das Wachstum fördert. Produkte und Geschäftsmodelle greifen wie ein Schwungrad ineinander und treiben sich gegenseitig an. Wer ins Disneyland geht, hat eher ein Abo im Streamingdienst und kauft womöglich Fanartikel usw. Eine der Stärken von Disneys Geschäftsmodell ist die Diversifikation bei den Erlösströmen. Die Umsätze hängen nicht von einzelnen Medien oder Ländern ab. Wenn eines der bereits oben beschriebenen Segmente schwächelt, können diese zum Teil von anderen aufgefangen werden.

Streaming-Geschäft ist der Gamechanger

Für Disney+ erwartet der Konzern bis 2024 zwischen 230 bis 260 Mio. zahlende Abonnenten, vor zwei Jahren war die Prognose nur rund ein Viertel davon. Insgesamt möchte Disney mit Hulu, ESPN+ sowie Disney+ 2024 bei 300 bis 350 Mio. Abonnenten liegen. Netflix kommt aktuell auf rund 210 Mio. Abonnenten. Bis 2026 könnten knapp 500 Mio. Abonnenten realistisch sein. Auch kann man bei der Größe dann begehrte Filme, Serien oder Sport-Events über Einmalzahlungen zum Kauf anbieten. Nur Disney+ bietet aktuell etwa 7.500 Serien und 500 Filme an.

Bewertung 2026 fairer Wert je Aktie

Ich möchte Ihnen nun zahlentechnisch vor Augen führen, warum das Streaming-Geschäft der neue Gamechanger für das Unternehmen ist. Dafür muss ich ein paar Annahmen treffen. Disney verdient 2024 pro Abo monatlich 12 USD. Die Bruttomarge liegt bei ca. 50 Prozent, da im Vergleich zu Netflix große Teile der Lizenzen nicht neu eingekauft und neu produziert werden müssen (Netflix Bruttomarge bei 35 Prozent). Wir nehmen die goldene Mitte bei 325 Mio. bei den Unternehmenszielen an zahlenden Abonnenten bis 2024. Bei 325 Mio. Abonnenten ergibt das einen annualisierten Umsatz von 46,8 Mrd. USD und einen Rohertrag von 23,4 Mrd. USD. Wenn wir 10 Mrd. Content-Ausgaben einrechnen, erscheint dies eine schlüssige Rechnung zu sein. Jetzt addieren wir den Bruttogewinn im Jahr 2019 (noch kaum Streamingerlöse) und gehen davon aus, dass Disney es bis 2024 schafft, bei den Freizeitparks das Vor-Corona-Niveau zu schaffen. Der Bruttogewinn 2019 lag bei 27,5 Mrd. USD. Daher kommen wir insgesamt auf einen Bruttogewinn im Jahr 2024 von 50,9 Mrd. USD.

Langfristig denke ich durchaus, dass Disney es auf eine Nettogewinnmarge von 20 Prozent schafft. Wenn wir dies unterstellen, kommen wir im Jahr 2024 auf einen Nettogewinn von rund 22 Mrd. USD. 2026 rechne ich dann mit einem Nettogewinn bei 500 Mio. Abonnenten von ca. 30 bis 35 Mrd. USD. Veranschlagen wir ein langfristigen KGV von 20, kommen wir bis 2026 auf einen Börsenwert von 600 bis 700 Mrd. USD.

Aktuell kommt Disney auf eine Marktkapitalisierung von 318 Mrd. USD bei einem KGV von 37. In den nächsten 5 Jahren gehe ich deshalb von einer Verdoppelung des Aktienkurses aus. Eine Dividendenrendite von ca. 1 Prozent p.a. kommt noch zusätzlich dazu. Kurse zwischen 360 und 400 USD. halte ich im Jahr 2026 für realistisch.

Liebe Anleger, liebe Trader,

ich wünsche Ihnen noch viele erfolgreiche Investments.

Bis zur nächsten spannenden Story,

Michael Seibold

Aufklärung über Eigenpositionen: Der Autor hält Aktien an Walt Disney.

Tipp: Wenn die Aktien-Scans bei Ihnen Interesse geweckt haben und Sie gerne eigene Screenings nach Ihren Kriterien durchführen möchten, dann ist das Morningstar-Datenpaket von TraderFox das richtige Produkt für Sie. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet zudem vollen Zugriff auf das Aktien-Terminal von TraderFox und ist bereits für 19 € im Monat erhältlich. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

Bildherkunft: https://unsplash.com/photos/DUgYdLxVEPM