Was aus Anlegersicht dafür spricht, Bullenmärkte bis zum Ende auszukosten

Der Bullenmarkt in den USA steuert langsam auf seinen zehnten Geburtstag zu. Geht alles glatt, ist es im März soweit. Weil die laufende Hausse damit zu einer der längsten in der Geschichte zählt, treibt die Anleger immer öfter die Frage um, wie lange sich der Kursaufschwung noch fortsetzen kann. Zumal inzwischen auch schon rund 380 Tage vergangen sind, seitdem der S&P 500 Index einen Kursrückgang von mehr als 5 % hinnehmen musste. Auch das ist rückblickend betrachtet eine ziemlich lange Zeitspanne (genau genommen die zweilängste seit 1928) ohne größeren Kursrückgang.

Das sind Erfolgsserien, die viele Marktteilnehmer nervös machen. Schließlich wissen sie auch aus sonstigen Lebenserfahrungen, dass jede noch so schöne Serie irgendwann reißt. Wie die Analysten von der Bank of America Merrill Lynch berichten, fragen Kunden auch deswegen immer öfter nach, ob nicht jetzt die Zeit gekommen ist, um Aktien zu verkaufen. Die Antwort der Experten bei der US-Investmentbank darauf lautet basierend auf ebenfalls historischen Erkenntnissen, weiterhin bei der Stange zu bleiben. Denn wie sie erklären, legt es die Geschichte nahe, besser investiert zu bleiben. Zumindest dann, wenn es wie aktuell wegen einer nicht ausreichender Zahl an Verkaufssignalen nicht möglich ist, den Höhepunkt des Marktes auf Sicht der nächsten 12 Monate verlässlich vorherzusagen.

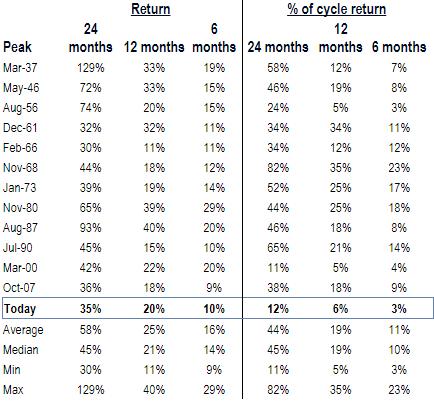

Diese Erkenntnis hat einfach mit der Erfahrung zu tun, dass sich in der Vergangenheit mit die besten Renditen am Ende einer Hausse erzielen ließen. Die da dann eingefahrenen Gewinne reichten in der Regel aus, um die nachfolgenden Verluste auszugleichen. In den vergangenen 80 Jahren war es den Berechnungen zufolge in den letzten beiden Jahren einer Hausse am Aktienmarkt jedenfalls so, dass ein Mindestrendite von 30 % heraussprang – wobei sich die Rendite im Median auf 45 % belief. Besonders gut lief es dabei vor den Höchstständen in den Jahren 1937 und 1987. Damals summierten sich die Kursgewinne auf 129 % bzw. 93 % (Tabelle 4). Selbst die niedrigsten Renditen, die in den letzten 12 Monaten einer Hausse erzielt wurden, sind mit 11 % recht überzeugend ausgefallen, wobei hier die Medianrendite 21 % betrug. Diese robusten Renditen deuten darauf hin, dass die Opportunitätskosten eines zu frühen Verkaufs sehr schmerzhaft sind.

Historische Performance des S&P 500 Index vor Kurs-Hochs

Quelle: BofAML US Equity & Quant Strategy, Bloomberg, S&P

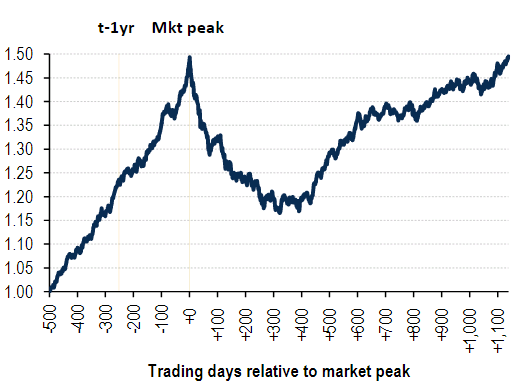

Durchschnittliche Tagesperformance des S&P 500 Index vor und nach einem Kurs-Hoch

Quelle: BofAML US Equity & Quant Strategy, Bloomberg, S&P

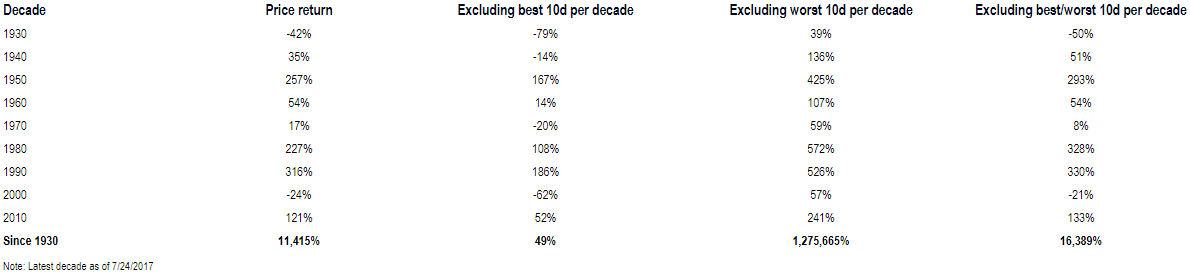

Wichtig zu wissen ist in diesem Zusammenhang auch noch eine andere historische Erkenntnis. Gemeint ist damit die Erfahrung, dass Panikverkäufe und der Versuch, Kursrückschläge zu timen, in der Regel dazu führen, dass Anleger die besten Handelstage verpassen. Das wiederum hat bittere Konsequenzen. Denn wie erneut die Bank of America Merrill Lynch vorrechnet, resultiert ein Verpassen der 10 besten Handelstage in einem Jahrzehnt darin, dass einem der Großteil der potenziell erzielbaren Kursgewinne verwehrt bleibt.

Wer nur an den 10 besten Handelstagen pro Jahrzehnt nicht in Aktien investiert war, hat seit 1930 viel von den theoretisch erzielbaren Kursgewinnen verpasst

Quelle: S&P, BofA Merrill Lynch US Equity & Quant Strategy

Bildherkunft: Fotolia #133545919

Das sind Erfolgsserien, die viele Marktteilnehmer nervös machen. Schließlich wissen sie auch aus sonstigen Lebenserfahrungen, dass jede noch so schöne Serie irgendwann reißt. Wie die Analysten von der Bank of America Merrill Lynch berichten, fragen Kunden auch deswegen immer öfter nach, ob nicht jetzt die Zeit gekommen ist, um Aktien zu verkaufen. Die Antwort der Experten bei der US-Investmentbank darauf lautet basierend auf ebenfalls historischen Erkenntnissen, weiterhin bei der Stange zu bleiben. Denn wie sie erklären, legt es die Geschichte nahe, besser investiert zu bleiben. Zumindest dann, wenn es wie aktuell wegen einer nicht ausreichender Zahl an Verkaufssignalen nicht möglich ist, den Höhepunkt des Marktes auf Sicht der nächsten 12 Monate verlässlich vorherzusagen.

Diese Erkenntnis hat einfach mit der Erfahrung zu tun, dass sich in der Vergangenheit mit die besten Renditen am Ende einer Hausse erzielen ließen. Die da dann eingefahrenen Gewinne reichten in der Regel aus, um die nachfolgenden Verluste auszugleichen. In den vergangenen 80 Jahren war es den Berechnungen zufolge in den letzten beiden Jahren einer Hausse am Aktienmarkt jedenfalls so, dass ein Mindestrendite von 30 % heraussprang – wobei sich die Rendite im Median auf 45 % belief. Besonders gut lief es dabei vor den Höchstständen in den Jahren 1937 und 1987. Damals summierten sich die Kursgewinne auf 129 % bzw. 93 % (Tabelle 4). Selbst die niedrigsten Renditen, die in den letzten 12 Monaten einer Hausse erzielt wurden, sind mit 11 % recht überzeugend ausgefallen, wobei hier die Medianrendite 21 % betrug. Diese robusten Renditen deuten darauf hin, dass die Opportunitätskosten eines zu frühen Verkaufs sehr schmerzhaft sind.

Historische Performance des S&P 500 Index vor Kurs-Hochs

Quelle: BofAML US Equity & Quant Strategy, Bloomberg, S&P

Durchschnittliche Tagesperformance des S&P 500 Index vor und nach einem Kurs-Hoch

Quelle: BofAML US Equity & Quant Strategy, Bloomberg, S&P

Wichtig zu wissen ist in diesem Zusammenhang auch noch eine andere historische Erkenntnis. Gemeint ist damit die Erfahrung, dass Panikverkäufe und der Versuch, Kursrückschläge zu timen, in der Regel dazu führen, dass Anleger die besten Handelstage verpassen. Das wiederum hat bittere Konsequenzen. Denn wie erneut die Bank of America Merrill Lynch vorrechnet, resultiert ein Verpassen der 10 besten Handelstage in einem Jahrzehnt darin, dass einem der Großteil der potenziell erzielbaren Kursgewinne verwehrt bleibt.

Wer nur an den 10 besten Handelstagen pro Jahrzehnt nicht in Aktien investiert war, hat seit 1930 viel von den theoretisch erzielbaren Kursgewinnen verpasst

Quelle: S&P, BofA Merrill Lynch US Equity & Quant Strategy

Bildherkunft: Fotolia #133545919