Wettbewerbsvorteile: Diese 12 US-Aktien haben den Aufstieg in den Morningstar Wide Moat Focus Index geschafft

Der Morningstar Wide Moat Focus Index bildet Unternehmen ab, die wie es der Name schon andeutet, beim Morningstar Economic Moat Ratings über breite Wettbewerbsvorteile verfügen und die gemessen am fairen Wert günstig gehandelt werden. Ein Konzept, das sich im Laufe der Zeit bewährt hat, Denn wie Morningstar-Autorin Susan Dziubinski schreibt, hat der Index den S&P 500 Index sowohl während der vergangenen 3 und 5 als auch über 10 Jahre geschlagen.

Mit überzeugenden Performance-Zahlen auf seiner Seite ist der Index und seine Bausteine ein spannendes Jagdrevier für Investoren, die auf der Suche nach qualitativ hochwertigen Aktien zu vernünftigen Preisen sind.

Beim Bemühen, den Index auf die am wenigsten teuren Qualitätsaktien zu konzentrieren, setzt Morningstar den Index regelmäßig neu zusammen. Der Index besteht aus zwei Unterportfolios mit jeweils 40 Aktien, von denen viele sich überschneidende Positionen sind. Die Teilportfolios werden halbjährlich in abwechselnden Quartalen nach einem "gestaffelten" Zeitplan neu zusammengestellt. Morningstar evaluiert dann die Bestandteile des Index neu und fügt auf der Grundlage einer vorgegebenen Methodik Aktien hinzu und entfernt andere. Da die Aktien innerhalb jedes Unterportfolios gleich gewichtet sind, beinhaltet der Rekonstitutionsprozess auch eine Neugewichtung der Positionen. Nach der jüngsten Rekonstitution am 19. Juni 2020 wurden in die eine Hälfte des Portfolios 12 Positionen hinzugefügt und 11 gestrichen. Der Index besteht damit nun insgesamt aus 49 Positionen.

Die Index-Neulinge im Überblick

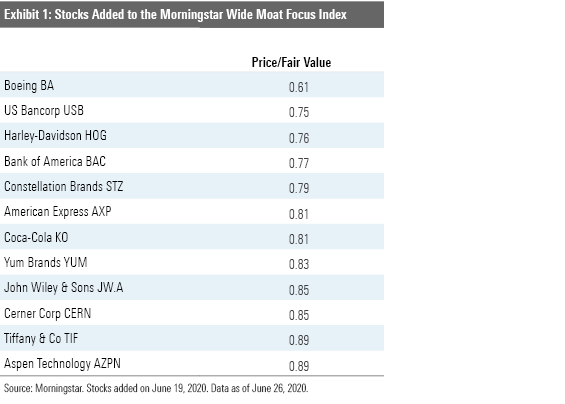

Informationen zu den 12 Index-Neulingen

Unter den Neulingen befinden sich mit der Bank of America (aktueller Kurs: 24,02 USD; fairer Wert: 30,00 USD) und der U.S. Bancorp (aktueller Kurs: 36,44 USD; fairer Wert: 48,00 USD), zwei Vertreter aus dem Bankensektor. Morningstar erklärt dazu, dass man nach einem Jahrzehnt der Schwierigkeiten galubt, dass die Bank of America ihr Schiff wieder in Ordnung gebracht hat. Das Management hat das Franchise umgestaltet, sagt der zuständige Analyst Eric Compton. „Die Strategie der Bank of America zur Vereinfachung, Effizienz und Risikominderung hat sich ausgezahlt", ergänzt er. „Die Bilanz wächst endlich wieder, nach Jahren geplanter Veräußerungen in dem Bemühen, das Geschäft zu derancieren und zu reformieren.

„Die U.S. Bancorp ist unterdessen eine der stärksten und am besten geführten Regionalbanken, die wir abdecken“, argumentiert Compton weiter: „Nur wenige inländische Konkurrenten können mit ihrer Betriebseffizienz mithalten, und in den vergangenen 15 Jahren hat die Bank beständig Eigenkapitalrenditen erzielt, die weit über denen ihrer Konkurrenten und über ihren eigenen Eigenkapitalkosten liegen.“

Die anderen Aufsteiger stammen aus einem Sammelsurium von Industrien. Einer davon ist der Flugzeugbauer Boeing (aktueller Kurs: 178,44 USD; fairer Wert: 281,00 USD), der vor einigen Wochen Anleihen im Wert von 25 Mrd. USD aufgenommen hat. Das dürfte es dem Unternehmen laut Morningstar ermöglichen, etwa ein Jahr lang mit einem ähnlich schlechten Cashflow wie im März zu überleben. „Wir gehen davon aus, dass das Unternehmen in den Monaten nach der Rezertifizierung der 737 MAX wieder einen positiven Cashflow haben wird, was wir für den Spätsommer 2020 erwarten", sagt der zuständige Analyst Burkett Huey. Wir sind auch ermutigt durch die Pläne des Unternehmens, die Bilanz zu verkürzen, fügt er hinzu - solange das Unternehmen weiterhin ausreichend reinvestiert, um die Produktinnovation voranzutreiben.

Zum Motorrad-Bauer Harley-Davidson (aktueller Kurs: 26,40 USD; fairer Wert: 30,00 USD) heißt es, dieser genieße Markentreue und ein solides Händlernetzwerk, was seine breite Schutzgrabenbewertung untermauere. Der zuständige Analyst Jaime Katz räumt zwar ein, dass bei einem Anbieterwechsel für Verbraucher keine Umstellungskosten anfallen, und der Premium-Preis, den Harley im Vergleich zu seinen Mitbewerbern erziele, habe sich in konjunkturellen Abschwung-Phasen als problematisch erwiesen. Er geht aber davon aus, dass die Gesellschaft mit neuen Produkteinführungen weiterhin versuchen wird, eine breitere Benutzerbasis zu erreichen.

Den Spirituosenkonzern Constellation Brands (aktueller Kurs: 184,93 USD; fairer Wert: 220,00 USD) bezeichnet Morningstar dank der langfristigen Stärke des eigenen Geschäfts als einen der Favoriten im reinen US-Getränkebereich. „Wir sehen das gesamte mexikanische Bier-Portfolio des Unternehmens als günstig positioniert, um von ungebrochenen säkularen und demografischen Trends zu profitieren", sagt Analyst Nicholas Johnson. „Mit einem beneidenswerten Wachstumsprofil und erstklassigen Margen sind wir zuversichtlich, dass das Biergeschäft auch in einer sich entwickelnden Malzgetränkelandschaft florieren kann“, so Johnson weiter.

Beim nächsten Aufsteiger American Express (aktueller Kurs: 93,23 USD; fairer Wert: 115,00 USD) bleibt laut Morningstar die größte Herausforderung, sich an die sich entwickelnde Zahlungslandschaft anzupassen und die Millennials-Generation als Kunden anzuziehen, die von der Marke Amex weniger beeindruckt sind und stattdessen Belohnungen für Kaufaktivitäten verlangen und auf die Akzeptanz bei Händler acht, sagt Analyst Compton. „American Express hat bedeutende Fortschritte gemacht, um die Akzeptanz in ganz Nordamerika zu erhöhen, aber wir glauben immer noch, dass die allgemeine Wahrnehmung von Amex ist, dass seine Karten nicht so weit verbreitet sind", bemerkt er weiter. Wir sind jedoch von der soliden Position des Unternehmens auf der kommerziellen Seite überzeugt, so sein Urteil.

Beim Getränge-Hersteller Coca-Cola (aktueller Kurs: 45,15 USD; fairer Wert: 54,00 USD) soll nach Ansicht von Morningstar die strukturelle Dynamik dafür sorgen, dass es gelingt, die bestehende Allgegenwart und Markenresonanz beizubehalten. „Wir sind der Meinung, dass das Unternehmen, obwohl es in einer reifen Branche konkurriert, entweder direkt oder indirekt in ausreichendem Maße in Wachstumsbereichen wie Wasser und Energiedrinks tätig ist", so Johnson. „Darüber hinaus glauben wir, dass Coke in der Lage sein wird, im Markt für kohlensäurehaltige Erfrischungsgetränke auch bei rückläufigen Volumina weiterhin einen Wertzuwachs zu bescheren".

Die Restaurant-Kette Yum Brands (aktueller Kurs: 87,24 USD; fairer Wert: 102,00 USD) habe sich zu einem der Top-Innovatoren im Bereich der Schnellrestaurants entwickelt, und Morningstar ist der Meinung, dass es trotz der jüngsten, durch Coronaviren verursachten Störungen eine dynamische Wachstumsgeschichte für die Verbraucher bleibt. „Über einen längeren Zeitraum können neue Menü-Erweiterungen, Kundenengagement, Produktentwicklungsbemühungen, alternative Restaurantformate und Lieferpartnerschaften das systemweite Umsatzwachstum weiter ankurbeln", versichert der Morningstar-Stratege R.J. Hottovy.

Zu John Wiley & Sons (aktueller Kurs: 36,11 USD; fairer Wert: 39,04 USD) führt man aus, dass es dem Verlagshaus dank eines Zeitschriftengeschäfts mit wenig direkter Konkurrenz sowie tiefen Beziehungen zu akademischen Institutionen, Firmenkunden und Forschern gelungen sei, einen breiten wirtschaftlichen Schutzgraben aufzubauen. Die Abkehr vom gedruckten Buch sei für Wiley zwar eine Bedrohung, die es zu überwinden gelte, aber man glaubt, dass die Segmente Bildungsverlag und Dienstleistungen ein dauerhaftes Wachstum schaffen können. „Wir sehen Chancen für geduldige Investoren, die bereit sind, die kurzfristige Unsicherheit zu ertragen, und die warten können, bis Wileys Dienstleistungsunternehmen eine Skalierung erfahren und die bei den Druckverlagen bestehenden Probleme ausgleichen können", bemerkt der zuständige Analyst Zain Akbari.

Beim mit führenden IT-Dienstleister im Gesundheitswesen Cerner (aktueller Kurs: 69,93 USD; fairer Wert: 78,00 USD) konstatiert man ebenfalls einen breiten wirtschaftlichen Schutzgraben, was zum großen Teil auf die hohen Wechselkosten der Kunden zurückzuführen sei. Das Unternehmen habe sich über das sich auf akute Krankenakten konzentrierende Kerngeschäft hinaus in den ambulanten Bereich ausgedehnt und sich damit als Anbieter aus einer Hand positioniert. „Darüber hinaus hat Cerner mit Cross-Selling-Aktivitäten bei den inkrementellen Analysediensten begonnen, um die bereits hohen Kundenbindungsraten zu verstärken. Inkrementelle Dienstleistungen sind weitgehend wiederkehrender Natur und umfassen Analytik, Ertragszyklusmanagement, Telemedizin und IT-Outsourcing", berichtet Analyst Soo Romanoff.

Beim Juwelier Tiffany (aktueller Kurs: 121,30 USD; fairer Wert: 135,00 USD) spiegelt die Morningstar-Schätzung des fairen Wertes von 135,00 USD die Akquisitionsprämie von LVMH wider. Die Marke des Unternehmens werde durch seine ikonischen Kollektionen und die Farbe "Tiffany-Blau" unterstützt. „Wir sind der Meinung, dass es relativ schwierig ist, einen dauerhaften Markengraben in edlem Schmuck zu etablieren als in anderen Luxusgüterkategorien, angesichts des hohen Rohstoffwertes und weniger Möglichkeiten, die Marke zu kommunizieren", erklärt die zuständige Analystin Jelena Sokolova. Nur eine Handvoll Edelsteinschmuckmarken hätten eine erprobte weltweite Anerkennung, und noch weniger generierten gute Kapitalerträge".

Im 12. und letzten Aufsteiger Aspen Technology (aktueller Kurs: 99,46 USD; fairer Wert: 114,00 USD) sieht Morningstar einen führenden Anbieter von Prozessautomatisierungssoftware für komplexe Industrieumgebungen. Der Einbruch der Ölpreise Anfang dieses Jahres habe dazu geführt, dass seine energiebezogenen Kunden Projekte verschoben hätten. "Wir wissen, dass das Management derartige schon früher erlebt hat und wir sind zuversichtlich, dass das Unternehmen gestärkt daraus hervorgehen wird", kommentiert Analyst Dan Romanoff. „Mittel- und längerfristig sehen wir weiterhin Wachstumschancen, da kapitalintensive Industrien ihre digitalen Transformationsstrategien vorantreiben, insbesondere da die Unternehmen dabei seien zu lernen, wie man aus der Ferne operiert".

Jetzt Aktien kostenlos bewerten mit dem Qualitäts-Check:

https://aktie.traderfox.com/visualizations/US0453271035/DI/aspen-technology

https://aktie.traderfox.com/visualizations/US0453271035/DI/aspen-technology

11 Absteiger und die 10 günstigsten Wide Moat Index-Vertreter

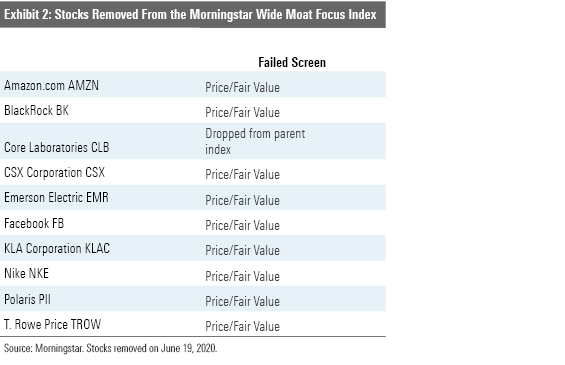

Nachfolgend auch noch eine Übersicht zu den Absteigern. Betroffen sein können davon die Aktien von Unternehmen, bei denen Morningstar den wirtschaftlichen Schutzgraben herabgestuft hat oder wenn sich die Relation von Kurs zum fairen Wert deutlich verschlechtert hat. In der jüngsten Neubesetzungsrunde wurden die meisten Absteiger durch Aufsteiger ersetzt, die Morningstar einfach günstiger bewertet erschienen. Mit Core Laboratories fiel außerdem noch ein Titel durch das Sieb, weil sie als Micro-Cap-Aktie neu klassifiziert wurde und daher aus dem Morningstar U.S. Market Index gefallen ist.

Die 11 Absteiger aus dem Wide Moat Focus Index im Überblick

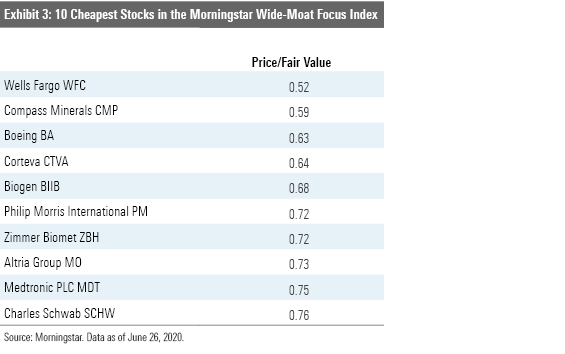

Abschließend folgt noch eine Tabelle mit jenen 10 Namen, die Morningstar zum Stand am 26. Juni als die günstigsten Aktien im Morningstar Wide Moat Focus Index eingestuft hat.

Mit überzeugenden Performance-Zahlen auf seiner Seite ist der Index und seine Bausteine ein spannendes Jagdrevier für Investoren, die auf der Suche nach qualitativ hochwertigen Aktien zu vernünftigen Preisen sind.

Beim Bemühen, den Index auf die am wenigsten teuren Qualitätsaktien zu konzentrieren, setzt Morningstar den Index regelmäßig neu zusammen. Der Index besteht aus zwei Unterportfolios mit jeweils 40 Aktien, von denen viele sich überschneidende Positionen sind. Die Teilportfolios werden halbjährlich in abwechselnden Quartalen nach einem "gestaffelten" Zeitplan neu zusammengestellt. Morningstar evaluiert dann die Bestandteile des Index neu und fügt auf der Grundlage einer vorgegebenen Methodik Aktien hinzu und entfernt andere. Da die Aktien innerhalb jedes Unterportfolios gleich gewichtet sind, beinhaltet der Rekonstitutionsprozess auch eine Neugewichtung der Positionen. Nach der jüngsten Rekonstitution am 19. Juni 2020 wurden in die eine Hälfte des Portfolios 12 Positionen hinzugefügt und 11 gestrichen. Der Index besteht damit nun insgesamt aus 49 Positionen.

Die Index-Neulinge im Überblick

Informationen zu den 12 Index-Neulingen

Unter den Neulingen befinden sich mit der Bank of America (aktueller Kurs: 24,02 USD; fairer Wert: 30,00 USD) und der U.S. Bancorp (aktueller Kurs: 36,44 USD; fairer Wert: 48,00 USD), zwei Vertreter aus dem Bankensektor. Morningstar erklärt dazu, dass man nach einem Jahrzehnt der Schwierigkeiten galubt, dass die Bank of America ihr Schiff wieder in Ordnung gebracht hat. Das Management hat das Franchise umgestaltet, sagt der zuständige Analyst Eric Compton. „Die Strategie der Bank of America zur Vereinfachung, Effizienz und Risikominderung hat sich ausgezahlt", ergänzt er. „Die Bilanz wächst endlich wieder, nach Jahren geplanter Veräußerungen in dem Bemühen, das Geschäft zu derancieren und zu reformieren.

„Die U.S. Bancorp ist unterdessen eine der stärksten und am besten geführten Regionalbanken, die wir abdecken“, argumentiert Compton weiter: „Nur wenige inländische Konkurrenten können mit ihrer Betriebseffizienz mithalten, und in den vergangenen 15 Jahren hat die Bank beständig Eigenkapitalrenditen erzielt, die weit über denen ihrer Konkurrenten und über ihren eigenen Eigenkapitalkosten liegen.“

Die anderen Aufsteiger stammen aus einem Sammelsurium von Industrien. Einer davon ist der Flugzeugbauer Boeing (aktueller Kurs: 178,44 USD; fairer Wert: 281,00 USD), der vor einigen Wochen Anleihen im Wert von 25 Mrd. USD aufgenommen hat. Das dürfte es dem Unternehmen laut Morningstar ermöglichen, etwa ein Jahr lang mit einem ähnlich schlechten Cashflow wie im März zu überleben. „Wir gehen davon aus, dass das Unternehmen in den Monaten nach der Rezertifizierung der 737 MAX wieder einen positiven Cashflow haben wird, was wir für den Spätsommer 2020 erwarten", sagt der zuständige Analyst Burkett Huey. Wir sind auch ermutigt durch die Pläne des Unternehmens, die Bilanz zu verkürzen, fügt er hinzu - solange das Unternehmen weiterhin ausreichend reinvestiert, um die Produktinnovation voranzutreiben.

Zum Motorrad-Bauer Harley-Davidson (aktueller Kurs: 26,40 USD; fairer Wert: 30,00 USD) heißt es, dieser genieße Markentreue und ein solides Händlernetzwerk, was seine breite Schutzgrabenbewertung untermauere. Der zuständige Analyst Jaime Katz räumt zwar ein, dass bei einem Anbieterwechsel für Verbraucher keine Umstellungskosten anfallen, und der Premium-Preis, den Harley im Vergleich zu seinen Mitbewerbern erziele, habe sich in konjunkturellen Abschwung-Phasen als problematisch erwiesen. Er geht aber davon aus, dass die Gesellschaft mit neuen Produkteinführungen weiterhin versuchen wird, eine breitere Benutzerbasis zu erreichen.

Den Spirituosenkonzern Constellation Brands (aktueller Kurs: 184,93 USD; fairer Wert: 220,00 USD) bezeichnet Morningstar dank der langfristigen Stärke des eigenen Geschäfts als einen der Favoriten im reinen US-Getränkebereich. „Wir sehen das gesamte mexikanische Bier-Portfolio des Unternehmens als günstig positioniert, um von ungebrochenen säkularen und demografischen Trends zu profitieren", sagt Analyst Nicholas Johnson. „Mit einem beneidenswerten Wachstumsprofil und erstklassigen Margen sind wir zuversichtlich, dass das Biergeschäft auch in einer sich entwickelnden Malzgetränkelandschaft florieren kann“, so Johnson weiter.

Beim nächsten Aufsteiger American Express (aktueller Kurs: 93,23 USD; fairer Wert: 115,00 USD) bleibt laut Morningstar die größte Herausforderung, sich an die sich entwickelnde Zahlungslandschaft anzupassen und die Millennials-Generation als Kunden anzuziehen, die von der Marke Amex weniger beeindruckt sind und stattdessen Belohnungen für Kaufaktivitäten verlangen und auf die Akzeptanz bei Händler acht, sagt Analyst Compton. „American Express hat bedeutende Fortschritte gemacht, um die Akzeptanz in ganz Nordamerika zu erhöhen, aber wir glauben immer noch, dass die allgemeine Wahrnehmung von Amex ist, dass seine Karten nicht so weit verbreitet sind", bemerkt er weiter. Wir sind jedoch von der soliden Position des Unternehmens auf der kommerziellen Seite überzeugt, so sein Urteil.

Beim Getränge-Hersteller Coca-Cola (aktueller Kurs: 45,15 USD; fairer Wert: 54,00 USD) soll nach Ansicht von Morningstar die strukturelle Dynamik dafür sorgen, dass es gelingt, die bestehende Allgegenwart und Markenresonanz beizubehalten. „Wir sind der Meinung, dass das Unternehmen, obwohl es in einer reifen Branche konkurriert, entweder direkt oder indirekt in ausreichendem Maße in Wachstumsbereichen wie Wasser und Energiedrinks tätig ist", so Johnson. „Darüber hinaus glauben wir, dass Coke in der Lage sein wird, im Markt für kohlensäurehaltige Erfrischungsgetränke auch bei rückläufigen Volumina weiterhin einen Wertzuwachs zu bescheren".

Die Restaurant-Kette Yum Brands (aktueller Kurs: 87,24 USD; fairer Wert: 102,00 USD) habe sich zu einem der Top-Innovatoren im Bereich der Schnellrestaurants entwickelt, und Morningstar ist der Meinung, dass es trotz der jüngsten, durch Coronaviren verursachten Störungen eine dynamische Wachstumsgeschichte für die Verbraucher bleibt. „Über einen längeren Zeitraum können neue Menü-Erweiterungen, Kundenengagement, Produktentwicklungsbemühungen, alternative Restaurantformate und Lieferpartnerschaften das systemweite Umsatzwachstum weiter ankurbeln", versichert der Morningstar-Stratege R.J. Hottovy.

Zu John Wiley & Sons (aktueller Kurs: 36,11 USD; fairer Wert: 39,04 USD) führt man aus, dass es dem Verlagshaus dank eines Zeitschriftengeschäfts mit wenig direkter Konkurrenz sowie tiefen Beziehungen zu akademischen Institutionen, Firmenkunden und Forschern gelungen sei, einen breiten wirtschaftlichen Schutzgraben aufzubauen. Die Abkehr vom gedruckten Buch sei für Wiley zwar eine Bedrohung, die es zu überwinden gelte, aber man glaubt, dass die Segmente Bildungsverlag und Dienstleistungen ein dauerhaftes Wachstum schaffen können. „Wir sehen Chancen für geduldige Investoren, die bereit sind, die kurzfristige Unsicherheit zu ertragen, und die warten können, bis Wileys Dienstleistungsunternehmen eine Skalierung erfahren und die bei den Druckverlagen bestehenden Probleme ausgleichen können", bemerkt der zuständige Analyst Zain Akbari.

Beim mit führenden IT-Dienstleister im Gesundheitswesen Cerner (aktueller Kurs: 69,93 USD; fairer Wert: 78,00 USD) konstatiert man ebenfalls einen breiten wirtschaftlichen Schutzgraben, was zum großen Teil auf die hohen Wechselkosten der Kunden zurückzuführen sei. Das Unternehmen habe sich über das sich auf akute Krankenakten konzentrierende Kerngeschäft hinaus in den ambulanten Bereich ausgedehnt und sich damit als Anbieter aus einer Hand positioniert. „Darüber hinaus hat Cerner mit Cross-Selling-Aktivitäten bei den inkrementellen Analysediensten begonnen, um die bereits hohen Kundenbindungsraten zu verstärken. Inkrementelle Dienstleistungen sind weitgehend wiederkehrender Natur und umfassen Analytik, Ertragszyklusmanagement, Telemedizin und IT-Outsourcing", berichtet Analyst Soo Romanoff.

Beim Juwelier Tiffany (aktueller Kurs: 121,30 USD; fairer Wert: 135,00 USD) spiegelt die Morningstar-Schätzung des fairen Wertes von 135,00 USD die Akquisitionsprämie von LVMH wider. Die Marke des Unternehmens werde durch seine ikonischen Kollektionen und die Farbe "Tiffany-Blau" unterstützt. „Wir sind der Meinung, dass es relativ schwierig ist, einen dauerhaften Markengraben in edlem Schmuck zu etablieren als in anderen Luxusgüterkategorien, angesichts des hohen Rohstoffwertes und weniger Möglichkeiten, die Marke zu kommunizieren", erklärt die zuständige Analystin Jelena Sokolova. Nur eine Handvoll Edelsteinschmuckmarken hätten eine erprobte weltweite Anerkennung, und noch weniger generierten gute Kapitalerträge".

Im 12. und letzten Aufsteiger Aspen Technology (aktueller Kurs: 99,46 USD; fairer Wert: 114,00 USD) sieht Morningstar einen führenden Anbieter von Prozessautomatisierungssoftware für komplexe Industrieumgebungen. Der Einbruch der Ölpreise Anfang dieses Jahres habe dazu geführt, dass seine energiebezogenen Kunden Projekte verschoben hätten. "Wir wissen, dass das Management derartige schon früher erlebt hat und wir sind zuversichtlich, dass das Unternehmen gestärkt daraus hervorgehen wird", kommentiert Analyst Dan Romanoff. „Mittel- und längerfristig sehen wir weiterhin Wachstumschancen, da kapitalintensive Industrien ihre digitalen Transformationsstrategien vorantreiben, insbesondere da die Unternehmen dabei seien zu lernen, wie man aus der Ferne operiert".

Jetzt Aktien kostenlos bewerten mit dem Qualitäts-Check:

https://aktie.traderfox.com/visualizations/US0453271035/DI/aspen-technology

https://aktie.traderfox.com/visualizations/US0453271035/DI/aspen-technology

11 Absteiger und die 10 günstigsten Wide Moat Index-Vertreter

Nachfolgend auch noch eine Übersicht zu den Absteigern. Betroffen sein können davon die Aktien von Unternehmen, bei denen Morningstar den wirtschaftlichen Schutzgraben herabgestuft hat oder wenn sich die Relation von Kurs zum fairen Wert deutlich verschlechtert hat. In der jüngsten Neubesetzungsrunde wurden die meisten Absteiger durch Aufsteiger ersetzt, die Morningstar einfach günstiger bewertet erschienen. Mit Core Laboratories fiel außerdem noch ein Titel durch das Sieb, weil sie als Micro-Cap-Aktie neu klassifiziert wurde und daher aus dem Morningstar U.S. Market Index gefallen ist.

Die 11 Absteiger aus dem Wide Moat Focus Index im Überblick

Abschließend folgt noch eine Tabelle mit jenen 10 Namen, die Morningstar zum Stand am 26. Juni als die günstigsten Aktien im Morningstar Wide Moat Focus Index eingestuft hat.