Zum Gerede um die Zinsangst der Börsianer: Wie US-Aktien und steigende Zinsen tatsächlich zusammenhängen

Als eine wichtige Begründung für die jüngste Korrekturbewegung am US-Aktienmarkt verweisen Marktteilnehmer häufig auf die zuletzt ebenfalls gestiegenen US-Anleiherenditen. In der Tat ist nicht zu leugnen, dass steigende Zinsen tendenziell die Konjunktur bremsen und das dann wiederum negativ auf die Kurse von Aktien wirkt. Doch es ist wichtig das Zusammenspiel differenziert zu betrachten. Zumindest legen das historische Erfahrungen nahe.

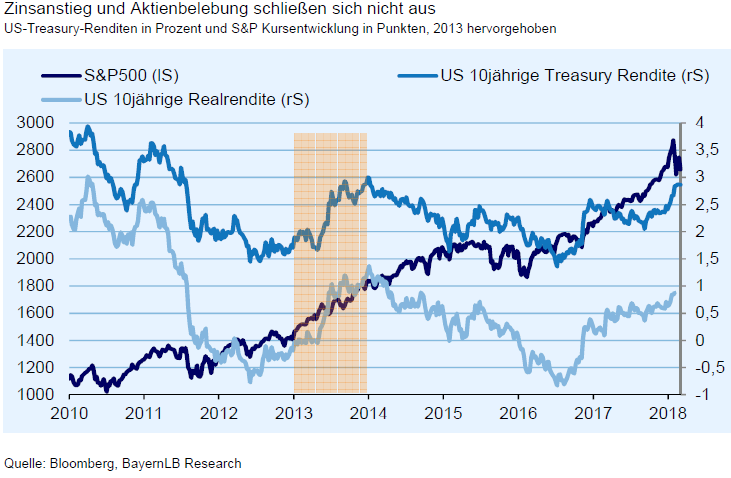

Die Analysten von der Bayerischen Landesbank weisen in einer Studie rund um die Frage, inwieweit steigende Zinsen den Aktienmarkt beeinflussen, darauf hin, dass der S&P 500 Index überraschenderweise sein mit Abstand bestes Jahr seit Beginn der Finanzkrise 2013 nach dem Tapering-Ausblick des ehemaligen Fed-Chefs Bernanke mit einer Gesamtrendite von 32 % verzeichnete. Genau in diesem Jahr war die 10jährige Treasury Rendite seit Beginn der Finanzkrise am stärksten gestiegen (von 1,76 % auf 3,03 % um 127 Basispunkte!).

Das ist ein Ergebnis, das im Widerspruch steht zu der generellen Erwartungshaltung, dass steigende Zinsen unter sonst gleichen Bedingungen negative Einflüsse auf den Aktienmarkt ausüben. Grundsätzlich führen steigende Zinsen natürlich zu zunehmenden Diskontierungssätzen der Cash Flows in der Unternehmensbewertung. Weitere wesentliche Faktoren für diesen Zusammenhang sieht die BayernLB darin, dass steigende Finanzierungskosten den Großteil der Wirtschaft, zum Beispiel durch dadurch verteuerte Investitionen und Umschuldungen belasten. Die Investitionsneigung könnte am Ende auch rückläufig werden.

Zudem erwartet man steigende Zinsen mit zunehmender Inflation gut korreliert. Eine zunehmende Teuerungsrate würde die reale Preissetzungsmacht der Unternehmen mindern. Konnte zum Beispiel ein Nahrungsmittelhersteller bei einer Inflation von 0,5 % eine Preisanhebung von 2 % durchsetzen, verzeichnete er einen realen Preisanstieg von 1,5 %. Kann dieser Hersteller bei einer Inflation von 2 % jedoch lediglich einen Preisanstieg von 3 % durchsetzen, mindert sich die reale Preissetzungsmacht. In einem höher inflationären Umfeld kann sich diese auch ins Negative verkehren.

Aktueller Kursrutsch der US-Aktien wohl auch eine technische Korrektur

Bis Ende Januar 2018 war der US-Aktienmarkt trotz bereits auffällig anziehender Renditen am kurzen Ende seit Herbst 2017 von Allzeithoch zu Allzeithoch gestiegen. Nach dem Entscheid für die US-Steuerreform begannen auch die Renditen am langen Ende nachhaltiger anzuziehen. Den fundamentalen Auslöser der jüngsten Korrektur am US-Aktienmarkt, der die Aktienmärkte anderer Regionen in seinem Sog hält, sehen die meisten Anleger in Zins- und Inflationsängsten, angeheizt durch den Arbeitsmarktbericht in den USA für Januar 2018. Denn dieser wies die im Jahresvergleich höchste Lohninflation seit Beginn der Finanzkrise aus.

Ein weiterer Beitragsfaktor war dann noch der Wechsel an der Fed-Spitze, der zur Verunsicherung beiträgt. Aus Sicht der BayernLB ist es unschlüssig, ob der Renditeanstieg im Februar und/oder die anziehenden Inflationserwartungen wirklich als Auslöser für diese Korrektur zu sehen sind. Vielmehr könnten auch eine übermäßig optimistische Positionierung und insbesondere Mittelzuflüsse am Jahresanfang 2018 den US-Aktienmarkt zunächst auf eine Spitze getrieben haben, die eine (technische) Abkühlung der euphorischen Stimmungslage erforderte. Für diese Begründung spreche, dass die langen Renditen in den USA seit dem Arbeitsmarktbericht für Januar 2018 nicht angezogen haben.

Zinsen und Aktien steigen in Aufschwungsphasen häufig gleichzeitig

Entscheidend ist laut BayernLB, den Zinsanstieg im Kontext der anderen wichtigen Einflussvariablen für den Aktienmarkt zu sehen. Hierzu gehören vor allem das Konjunktur-Momentum und die Entwicklung der Unternehmensgewinne. Je nach Lage im Zyklus können Zinsen und Aktien daher positiv oder negativ korreliert sein (wobei Korrelation nicht Kausalität bedeutet).

In Phasen einer konjunkturellen Beschleunigung und steigender Unternehmensgewinne können die grundsätzlich negativen Effekte steigender Zinsen durch sinkende Risikoprämien und die Gewinnsteigerung überkompensiert werden. Daher können in solchen Phasen Aktien und Zinsen auch längere Zeit parallel steigen. Dies ist in der Aufschwungsphase des Konjunkturzyklus der Regelfall.

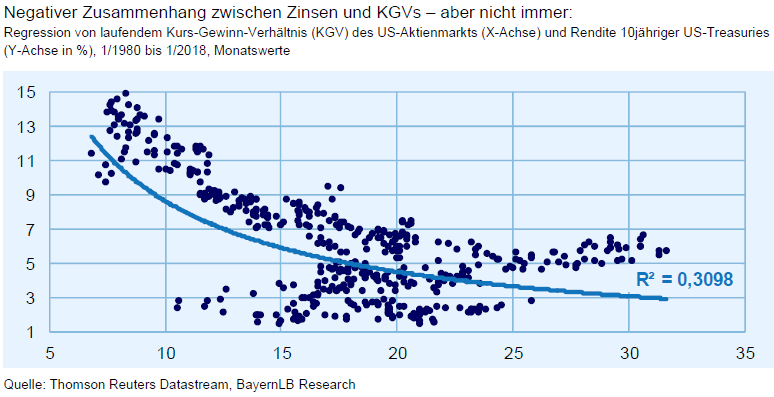

Problematisch seien primär inflationsgetriebene Zinsanstiege, wenn der Konjunkturaufschwung schon sehr reif ist bzw. sich bereits eine bevorstehende Konjunkturabkühlung abzeichnet und/oder die Unternehmensgewinne nicht (mehr) steigen. In dieser Spätphase des Zyklus sei das Zinsniveau dann auch höher. Eine nachhaltige Trendwende am Aktienmarkt löse dann letztlich aber nicht der Zinsanstieg aus, sondern die sich abzeichnende Konjunkturabkühlung mit den damit verbundenen negativen Effekten auf die Unternehmensgewinne. Diese werde meist von der restriktiveren Geldpolitik der Notenbanken ausgelöst. Langfristig (nachfolgende Regressionen seit 1980 betrachtet), zeige sich empirisch ein negativer Zusammenhang von 10jähriger Treasury Rendite und US-Aktienmarkt-KGV (Bestimmtheitsmaß 31%).

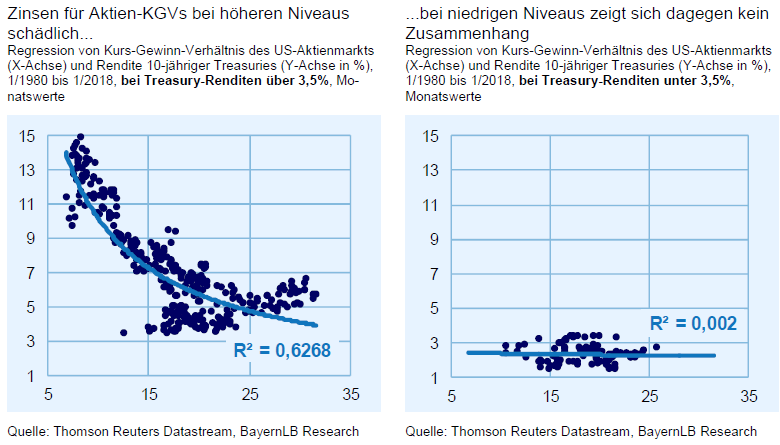

Interessant hierbei sei, dass für Werte der Treasury-Rendite über 3,5 % der Zusammenhang deutlich stärker ist (Bestimmtheitsmaß ~ 63%). Bei Werten der Treasury-Rendite unter 3,5% zeige sich dagegen praktisch kein Zusammenhang von Zinsniveau und Aktienbewertung (Bestimmtheitsmaß ~ 0%).

Erschwerend komme hinzu, dass das Niedrigstzinsumfeld im Nachgang der Finanzkrise einen historischen Präzedenzfall darstellt. Noch nie habe es so niedrige Leitzinsen und derart umfassende liquiditätsschaffende Maßnahmen in einer unvergleichbar konzertierten Aktion weltweit gegeben. Diese außergewöhnlichen Maßnahmen weckten große Unsicherheiten bei Investoren, wie hoch die Konfidenz hinter historischen Mustern in dem dargestellten Zusammenhängen zu sehen ist. Seit dem letzten US-Arbeitsmarktbericht grassiere zunehmend die Angst, dass die dämpfenden Effekte für die Wirtschaft und somit den Aktienmarkt schon früher als empirisch erfahren einsetzen könnten.

Aktien bleiben eine attraktive Anlageklasse

Die hohe Liquiditätsbereitstellung der vergangenen Jahre habe sicherlich auch die Bewertungsniveaus vieler Anlageklassen auf zumindest faires bis überdurchschnittliches Niveau getrieben, heißt es. Verwiesen wird darauf, dass 10jährige italienische Staatsanleihen auf einem Renditeniveau von unter 2 % liegen, knapp 1 Prozentpunkt unter der vergleichbaren US-Rendite. Der Wohnimmobilienmarkt in Deutschland werfe nur noch Bruttomietrenditen von ca. 3,5 % ab. Europäische Aktien wiesen aktuell, gemessen am Euro Stoxx 50, dagegen nur ein KGV für 2018 von knapp über 13 aus. Die BayernLB interpretiert dieses Bewertungsniveau als am unteren Rand einer Bandbreite einer fairen Bewertung. Aktien bleiben selbst unter Berücksichtigung schwacher nominaler Wachstumsraten und langfristig teilweise normalisierter Zinsniveaus die relativ am günstigsten bewertete Anlageklasse. Dabei böten Aktien nicht nur einen teilweisen Inflationsschutz durch die Substanz der Aktiva. Hinzu komme die Preissetzungsmacht in unterschiedlichen Branchen und das sich innovierende Humankapital vieler Unternehmen.

Fazit: Die BayernLB sieht Aktien auch auf Sicht der kommenden Monate relativ als attraktive Asset-Klasse. Angesichts der erhöhten Bewertungsniveaus und der steigenden Zinsen gewinne die Auswahl der Sektoren und Titel aber an Bedeutung. Augenscheinlich sei, dass Unternehmen zu meiden seien, die relativ hoch verschuldet sind und dabei vor allem solche, die kurz- bis mittelfristig hohen Refinanzierungsbedarf haben. Ebenso seien Investitionen in Unternehmen zu hinterfragen, deren Dividendenausschüttungen nicht durch freie Cash Flows gedeckt sind. Sogenannte Anleihen-ähnliche Unternehmen mit einem soliden Geschäftsmodell, relativ stabilen, auskömmlichen freien Cash Flows, die überdurchschnittliche Dividendenausschüttungen erlauben, würden tendenziell unattraktiver. Dies gelte insbesondere für den Teil dieser Gruppe, die bei zunehmenden Kursniveau Schulden aufgenommen haben, um die Dividenden auf überdurchschnittlichem Niveau zu halten.

Kapitalintensive Branchen seien im Umfeld einer zunehmenden Inflation tendenziell durch den Preisanstieg der Investitionen für den Erhalt des Geschäftsmodells belastet. Dies treffe jedoch weniger auf Unternehmen zu, für deren Aktiva eine langfristige Nutzungsdauer gilt. Unternehmen, die in der Regel kontinuierliche Preisanhebungen durchsetzen können, litten in einem Umfeld zunehmender Inflation tendenziell dadurch, dass die Wachstumsrate der realen Gewinnsteigerungen abnimmt. Ein Beispiel dafür wäre die Nahrungsmittelbranche.

Finanzwerte, vornehmlich Banken und Versicherungen, seien der wahrscheinlichste Profiteur steigender Zinsen. Zwar sei der Renditeanstieg für europäische Banken bisher absolut immer noch mager im Verhältnis zu den USA und die Kosten für Regulierung und Digitalisierung seien durch das wettbewerbsintensivere Umfeld hoch. Allerdings sei dafür im Gegenzug die Renditekurve in Europa steiler als in den USA. Zudem sei der Einlagenbestand europäischer Banken im Schnitt niedriger als in den USA, was zur Folge hat, dass ein kleinerer Anteil der Zinsanstiege an die Kunden weitergegeben werden muss.

Bildherkunft: Fotolia: #1769096

Die Analysten von der Bayerischen Landesbank weisen in einer Studie rund um die Frage, inwieweit steigende Zinsen den Aktienmarkt beeinflussen, darauf hin, dass der S&P 500 Index überraschenderweise sein mit Abstand bestes Jahr seit Beginn der Finanzkrise 2013 nach dem Tapering-Ausblick des ehemaligen Fed-Chefs Bernanke mit einer Gesamtrendite von 32 % verzeichnete. Genau in diesem Jahr war die 10jährige Treasury Rendite seit Beginn der Finanzkrise am stärksten gestiegen (von 1,76 % auf 3,03 % um 127 Basispunkte!).

Das ist ein Ergebnis, das im Widerspruch steht zu der generellen Erwartungshaltung, dass steigende Zinsen unter sonst gleichen Bedingungen negative Einflüsse auf den Aktienmarkt ausüben. Grundsätzlich führen steigende Zinsen natürlich zu zunehmenden Diskontierungssätzen der Cash Flows in der Unternehmensbewertung. Weitere wesentliche Faktoren für diesen Zusammenhang sieht die BayernLB darin, dass steigende Finanzierungskosten den Großteil der Wirtschaft, zum Beispiel durch dadurch verteuerte Investitionen und Umschuldungen belasten. Die Investitionsneigung könnte am Ende auch rückläufig werden.

Zudem erwartet man steigende Zinsen mit zunehmender Inflation gut korreliert. Eine zunehmende Teuerungsrate würde die reale Preissetzungsmacht der Unternehmen mindern. Konnte zum Beispiel ein Nahrungsmittelhersteller bei einer Inflation von 0,5 % eine Preisanhebung von 2 % durchsetzen, verzeichnete er einen realen Preisanstieg von 1,5 %. Kann dieser Hersteller bei einer Inflation von 2 % jedoch lediglich einen Preisanstieg von 3 % durchsetzen, mindert sich die reale Preissetzungsmacht. In einem höher inflationären Umfeld kann sich diese auch ins Negative verkehren.

Aktueller Kursrutsch der US-Aktien wohl auch eine technische Korrektur

Bis Ende Januar 2018 war der US-Aktienmarkt trotz bereits auffällig anziehender Renditen am kurzen Ende seit Herbst 2017 von Allzeithoch zu Allzeithoch gestiegen. Nach dem Entscheid für die US-Steuerreform begannen auch die Renditen am langen Ende nachhaltiger anzuziehen. Den fundamentalen Auslöser der jüngsten Korrektur am US-Aktienmarkt, der die Aktienmärkte anderer Regionen in seinem Sog hält, sehen die meisten Anleger in Zins- und Inflationsängsten, angeheizt durch den Arbeitsmarktbericht in den USA für Januar 2018. Denn dieser wies die im Jahresvergleich höchste Lohninflation seit Beginn der Finanzkrise aus.

Ein weiterer Beitragsfaktor war dann noch der Wechsel an der Fed-Spitze, der zur Verunsicherung beiträgt. Aus Sicht der BayernLB ist es unschlüssig, ob der Renditeanstieg im Februar und/oder die anziehenden Inflationserwartungen wirklich als Auslöser für diese Korrektur zu sehen sind. Vielmehr könnten auch eine übermäßig optimistische Positionierung und insbesondere Mittelzuflüsse am Jahresanfang 2018 den US-Aktienmarkt zunächst auf eine Spitze getrieben haben, die eine (technische) Abkühlung der euphorischen Stimmungslage erforderte. Für diese Begründung spreche, dass die langen Renditen in den USA seit dem Arbeitsmarktbericht für Januar 2018 nicht angezogen haben.

Zinsen und Aktien steigen in Aufschwungsphasen häufig gleichzeitig

Entscheidend ist laut BayernLB, den Zinsanstieg im Kontext der anderen wichtigen Einflussvariablen für den Aktienmarkt zu sehen. Hierzu gehören vor allem das Konjunktur-Momentum und die Entwicklung der Unternehmensgewinne. Je nach Lage im Zyklus können Zinsen und Aktien daher positiv oder negativ korreliert sein (wobei Korrelation nicht Kausalität bedeutet).

In Phasen einer konjunkturellen Beschleunigung und steigender Unternehmensgewinne können die grundsätzlich negativen Effekte steigender Zinsen durch sinkende Risikoprämien und die Gewinnsteigerung überkompensiert werden. Daher können in solchen Phasen Aktien und Zinsen auch längere Zeit parallel steigen. Dies ist in der Aufschwungsphase des Konjunkturzyklus der Regelfall.

Problematisch seien primär inflationsgetriebene Zinsanstiege, wenn der Konjunkturaufschwung schon sehr reif ist bzw. sich bereits eine bevorstehende Konjunkturabkühlung abzeichnet und/oder die Unternehmensgewinne nicht (mehr) steigen. In dieser Spätphase des Zyklus sei das Zinsniveau dann auch höher. Eine nachhaltige Trendwende am Aktienmarkt löse dann letztlich aber nicht der Zinsanstieg aus, sondern die sich abzeichnende Konjunkturabkühlung mit den damit verbundenen negativen Effekten auf die Unternehmensgewinne. Diese werde meist von der restriktiveren Geldpolitik der Notenbanken ausgelöst. Langfristig (nachfolgende Regressionen seit 1980 betrachtet), zeige sich empirisch ein negativer Zusammenhang von 10jähriger Treasury Rendite und US-Aktienmarkt-KGV (Bestimmtheitsmaß 31%).

Interessant hierbei sei, dass für Werte der Treasury-Rendite über 3,5 % der Zusammenhang deutlich stärker ist (Bestimmtheitsmaß ~ 63%). Bei Werten der Treasury-Rendite unter 3,5% zeige sich dagegen praktisch kein Zusammenhang von Zinsniveau und Aktienbewertung (Bestimmtheitsmaß ~ 0%).

Erschwerend komme hinzu, dass das Niedrigstzinsumfeld im Nachgang der Finanzkrise einen historischen Präzedenzfall darstellt. Noch nie habe es so niedrige Leitzinsen und derart umfassende liquiditätsschaffende Maßnahmen in einer unvergleichbar konzertierten Aktion weltweit gegeben. Diese außergewöhnlichen Maßnahmen weckten große Unsicherheiten bei Investoren, wie hoch die Konfidenz hinter historischen Mustern in dem dargestellten Zusammenhängen zu sehen ist. Seit dem letzten US-Arbeitsmarktbericht grassiere zunehmend die Angst, dass die dämpfenden Effekte für die Wirtschaft und somit den Aktienmarkt schon früher als empirisch erfahren einsetzen könnten.

Aktien bleiben eine attraktive Anlageklasse

Die hohe Liquiditätsbereitstellung der vergangenen Jahre habe sicherlich auch die Bewertungsniveaus vieler Anlageklassen auf zumindest faires bis überdurchschnittliches Niveau getrieben, heißt es. Verwiesen wird darauf, dass 10jährige italienische Staatsanleihen auf einem Renditeniveau von unter 2 % liegen, knapp 1 Prozentpunkt unter der vergleichbaren US-Rendite. Der Wohnimmobilienmarkt in Deutschland werfe nur noch Bruttomietrenditen von ca. 3,5 % ab. Europäische Aktien wiesen aktuell, gemessen am Euro Stoxx 50, dagegen nur ein KGV für 2018 von knapp über 13 aus. Die BayernLB interpretiert dieses Bewertungsniveau als am unteren Rand einer Bandbreite einer fairen Bewertung. Aktien bleiben selbst unter Berücksichtigung schwacher nominaler Wachstumsraten und langfristig teilweise normalisierter Zinsniveaus die relativ am günstigsten bewertete Anlageklasse. Dabei böten Aktien nicht nur einen teilweisen Inflationsschutz durch die Substanz der Aktiva. Hinzu komme die Preissetzungsmacht in unterschiedlichen Branchen und das sich innovierende Humankapital vieler Unternehmen.

Fazit: Die BayernLB sieht Aktien auch auf Sicht der kommenden Monate relativ als attraktive Asset-Klasse. Angesichts der erhöhten Bewertungsniveaus und der steigenden Zinsen gewinne die Auswahl der Sektoren und Titel aber an Bedeutung. Augenscheinlich sei, dass Unternehmen zu meiden seien, die relativ hoch verschuldet sind und dabei vor allem solche, die kurz- bis mittelfristig hohen Refinanzierungsbedarf haben. Ebenso seien Investitionen in Unternehmen zu hinterfragen, deren Dividendenausschüttungen nicht durch freie Cash Flows gedeckt sind. Sogenannte Anleihen-ähnliche Unternehmen mit einem soliden Geschäftsmodell, relativ stabilen, auskömmlichen freien Cash Flows, die überdurchschnittliche Dividendenausschüttungen erlauben, würden tendenziell unattraktiver. Dies gelte insbesondere für den Teil dieser Gruppe, die bei zunehmenden Kursniveau Schulden aufgenommen haben, um die Dividenden auf überdurchschnittlichem Niveau zu halten.

Kapitalintensive Branchen seien im Umfeld einer zunehmenden Inflation tendenziell durch den Preisanstieg der Investitionen für den Erhalt des Geschäftsmodells belastet. Dies treffe jedoch weniger auf Unternehmen zu, für deren Aktiva eine langfristige Nutzungsdauer gilt. Unternehmen, die in der Regel kontinuierliche Preisanhebungen durchsetzen können, litten in einem Umfeld zunehmender Inflation tendenziell dadurch, dass die Wachstumsrate der realen Gewinnsteigerungen abnimmt. Ein Beispiel dafür wäre die Nahrungsmittelbranche.

Finanzwerte, vornehmlich Banken und Versicherungen, seien der wahrscheinlichste Profiteur steigender Zinsen. Zwar sei der Renditeanstieg für europäische Banken bisher absolut immer noch mager im Verhältnis zu den USA und die Kosten für Regulierung und Digitalisierung seien durch das wettbewerbsintensivere Umfeld hoch. Allerdings sei dafür im Gegenzug die Renditekurve in Europa steiler als in den USA. Zudem sei der Einlagenbestand europäischer Banken im Schnitt niedriger als in den USA, was zur Folge hat, dass ein kleinerer Anteil der Zinsanstiege an die Kunden weitergegeben werden muss.

Bildherkunft: Fotolia: #1769096