Zwei unterbewertete Wachstumsaktien: Alibaba versus JD.com – welche Unterschiede gibt es?

Liebe Leser,

China ist nicht nur ein gigantisches Land mit der derzeit zweitgrößten Volkswirtschaft weltweit (BIP 2020 von 14,7 Billionen USD) nach den USA (BIP 2020 von 20,9 Billionen USD), sondern das Land China wirkt noch immer teils politisch gesteuert, intransparent und scheint für den ein oder anderen Investoren ein unbeschriebenes Blatt zu sein.

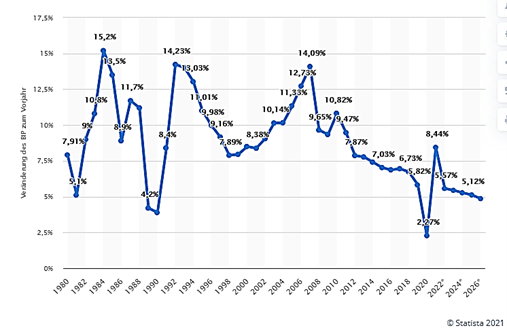

Quelle: statista.com

Im Jahr 2020 betrug Chinas Wachstum des realen Bruttoinlandsprodukts aufgrund der Coronapandemie nur 2,3 Prozent, soll aber für das Jahr 2021 bereits wieder auf ein Wachstum von rund 8,4 Prozent ansteigen. Auch für die weiteren Jahre wird mit einem BIP Wachstum über 5 Prozent p.a. gerechnet. Laut dem Centre for Economics and Business Research (CEBR) soll China schon 2028 die USA als weltgrößte Volkswirtschaft ablösen. Japan bleibt den Einschätzungen der britischen Wirtschaftsexperten erstmal die drittgrößte Volkswirtschaft, ehe sie 2030 von Indien abgelöst werden.

Die chinesische Mittelschicht wird immer wohlhabender, was zu einem rasanten Wachstum der Konsumausgaben führt. Das politische Risiko darf nicht ausgeklammert werden, aber um China als Investmentziel auszuklammern, dafür bietet dieses Land einfach ein unglaubliches Wachstumspotenzial. Das Tempo des Bruttoinlandsprodukt-Wachstums nimmt zwar ab und kann nicht ewig mit den Wachstumsraten bis 2010 mithalten, in denen es teilweise zweistellig florierte. Dies ist aber nach jahrzehntelanger starker Blütezeit gar nicht anders möglich.

China konnte einmal mehr zeigen, wie schnell der Export trotz der Coronapandemie wieder aufgenommen werden konnte und Märkte weltweit bediente, in denen wegen des Lockdowns nicht oder kaum produziert werden konnte. Der Vorteil bestand durch den Umstand, dass China viel strikter als der Rest der Welt seine Wirtschaft durch einen harten Lockdown erst runtergefahren hatte, um dann viel schneller die Wirtschaft wieder öffnen konnte. So konnte Chinas Wachstum im ersten Quartal 2021 gegenüber dem Vorjahresquartal, indem der strenge Lockdown durchgeführt wurde, mit 18,3 Prozent überzeugen. Wir können aber auch feststellen, dass der Binnenkonsum nicht vergleichbar mit dem Export wächst.

Ebenfalls darf ein wieder aufflackernder Handelskrieg zwischen den USA und China nicht unterschätzt werden, denn auch die Regierung Biden ist von der Sache an sich nicht anderer Meinung als die Trump-Regierung, doch der Ton ist anders. Derzeit denke ich, sind allerdings die beiden größten Volkswirtschaften mehr mit sich selbst beschäftigt, als dass sie jetzt durch weitere Zölle versuchen sollten, ihr Wachstum auszubremsen.

Ein weiterer nicht unerheblicher Risikofaktor stellen die rapid ansteigende Verschuldung der chinesischen Unternehmen und Privathaushalte dar. Die Entwicklung ist somit zum Teil auf Pump finanziert und kann immer mal wieder zu wirtschaftlichen Turbulenzen führen.

Meiner Meinung nach bietet das Land China viel zu viel Potenzial, um darin nicht investiert zu sein. Aber wenn schon in chinesische Aktien investieren, dann doch in die Unternehmen, die von der Breite des Fortschritts und des Konsums profitieren. Heute soll es um die beiden größten E-Commerce-Unternehmen in China Alibaba und JD.com gehen. Was unterscheidet die beiden Konzerne und welche Chancen bieten sich in den nächsten Jahren?

Alibaba

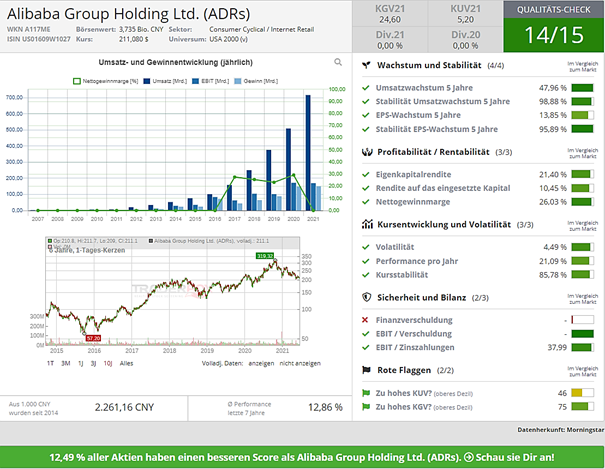

Quelle: Qualitäts-Check Alibaba im Aktien Terminal von TraderFox

Alibaba ist eines der größten chinesischen Technologieunternehmen mit einer derzeitigen Marktkapitalisierung von 572 Mrd. USD. Mit einem aktuellen Aktienkurs von rund 211 USD sind die Aktien mehr als ein Drittel unter dem Höchststand, der letztes Jahr im Herbst bei 319 USD erreicht wurde. Gründe waren vorrangig der gestiegene Regulierungsdruck. Chinas Wettbewerbshüter haben erst im April eine Rekordstrafe in Höhe von 18 Mrd. Yuan (ca. 2,3 Mrd. Euro) gegen Alibaba verhängt.

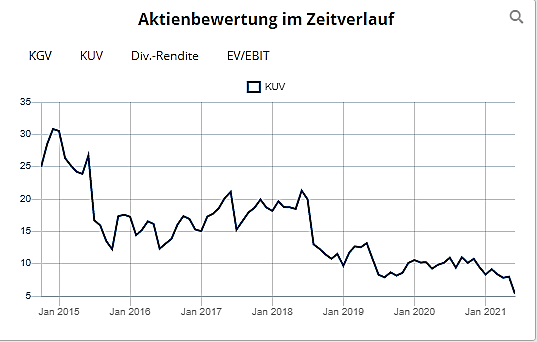

Die Underperformance war auch zum Großteil auf den gescheiterten Börsengang von Ant Financial zurückzuführen. Wir haben es hier mit einem Unternehmen zu tun, das aktuell mit dem 24-fachen seines diesjährigen Gewinns gehandelt wird, ein Umsatzwachstum in den letzten vier Quartalen zwischen 36 und 81 Prozent erzielt hat. Allein im letzten Quartal bis Ende März 2021 konnte Alibaba seine Umsätze auf rund 24 Mrd. Euro steigern, das einem Wachstum von 64 Prozent entsprach. Wir können also bisher kaum erkennen, dass Faktoren der chinesischen Regierung sich negativ auf die Ergebnisse von Alibaba auswirken. Historisch gesehen war das Kurs-Umsatz-Verhältnis (KUV) noch nie so günstig wie aktuell (KUV von 5,3).

Quelle: Daten/Graphs im Aktien Terminal von TraderFox

JD.com

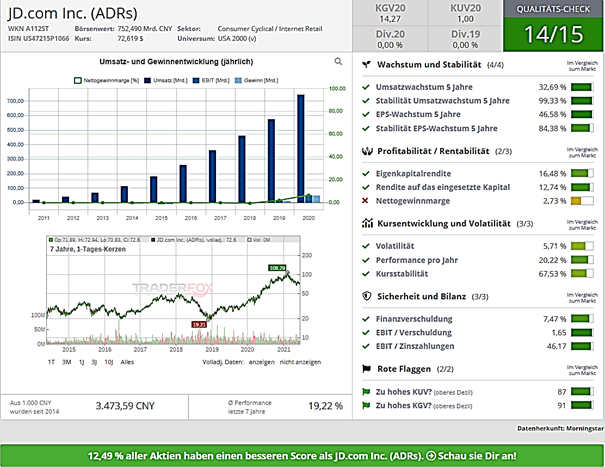

Quelle: Qualitäts-Check JD.com im Aktien Terminal von TraderFox

Auch JD.com blieb nicht von der Zurückhaltung bei Investitionen in chinesische Aktien unverschont. Von der Spitze im Februar 2021 bei 108 USD je Aktie ging es auf über ein Drittel auf aktuell 72 USD je Aktie zurück. Die Marktkapitalisierung liegt derzeit bei rund 117 Mrd. USD, was knapp einem Fünftel der Bewertung von Alibaba entspricht.

Im ersten Quartal 2021 konnte JD.com seinen Umsatz um 39 Prozent auf ca. 31 Mrd. USD erhöhen. Auch beim Nettoergebnis blieb der Konzern mit 0,6 Mrd. USD in den schwarzen Zahlen. Rund eine halbe Milliarde Nutzer sind auf der Plattform aktiv, womit man im Jahresvergleich über 100 Mio. Nutzer hinzugewinnen konnte. Das Kurs-Umsatz-Verhältnis liegt derzeit nur bei einem Wert von 1, was bei einem dermaßen hohen Wachstum nur sehr selten zu finden ist.

Wo liegen die Unterschiede?

Alibaba und JD.com sind beide im E-Commerce-Bereich tätig, die Geschäftsmodelle hingegen unterscheiden sich. Während Alibaba mehr ein Plattformanbieter ist, bei dem Drittanbieter ihre Waren anbieten und das Unternehmen dafür eine Plattformgebühr erhält, ohne sich aber um die Logistik, Verpackung usw. selbst zu kümmern, verkauft JD.com wie Amazon Produkte selbst, vor allem was den Transport, die Logistik usw. betrifft.

Die Logistik Sparte von JD.com, die mittlerweile Ende Mai erfolgreich sein Debüt an der Hongkonger Börse gestartet hat, verfolgt mit seinen mehr als 1.000 Warenlagern ambitionierte Pläne und möchte zu einem internationalen Logistik-Unternehmen aufsteigen. Die vollautomatisierten Warenlager mit Robotern sind beeindruckend. Sogar im Dunkeln können die Roboter arbeiten. Damit spart man enorm viel Stromkosten ein.

Alibaba kann aufgrund seines Geschäftsmodells deutlich höhere Margen erzielen, weswegen es mit der fünffachen Marktkapitalisierung von JD.com bewertet wird. Der Nettogewinn von Alibaba ist derzeit um ca. das 10-Fache höher. Das Ökosystem beider Unternehmen umfasst zudem ein Cloud – und KI-Geschäft. JD.com bedient noch ein Segment des digitalen Gesundheitsweisen (Telemedizin und Onlineapotheke). Alibabas unprofitablen Cloud-, Digitalmedien- und Innovationseinheiten belasten aktuell noch die Margen.

Beide Konzerne sollten es schaffen, in den nächsten Jahren deutlich zweistellig zu wachsen. Bei JD.com erwarten Analysten in diesem Jahr einen Anstieg beim Umsatz von 25 Prozent bzw. beim Gewinn einen Anstieg von 46 Prozent. Bei Alibaba möchte man seine Einnahmen um mindestens 28 Prozent erhöhen. Die Wall Street geht bei den Umsätzen sogar von einer Steigerung von 33 Prozent aus, während der Gewinn weniger stark um 19 Prozent steigen soll. Dies liegt u.a. an der Strafzahlung an die Regierungsbehörden in Höhe von 2,3 Mrd. Euro.

JD.com sollte seine Margen aufgrund jahrelanger Investitionen in Infrastruktur und Logistik immer mehr steigern können. Das Ertragswachstum dürfte hier in den nächsten Jahren höher als bei Alibaba liegen, womit ich bei JD.com noch mehr langfristiges Potenzial sehe.

Beide Unternehmen halte ich beim derzeitigen Kurs um mind. 30-40 Prozent für zu günstig bewertet, was Investoren eine ordentliche Margin of Safety gibt und damit die Risiken nicht ausklammert, aber die Chancen doch erheblich überwiegen.

Liebe Anleger, liebe Trader,

ich wünsche Ihnen noch viele erfolgreiche Investments.

Bis zur nächsten spannenden Story,

Michael Seibold

Aufklärung über Eigenpositionen: Michael Seibold hält Aktien von Alibaba und JD.com.

Tipp: Wenn die Aktien-Scans bei Ihnen Interesse geweckt haben und Sie gerne eigene Screenings nach Ihren Kriterien durchführen möchten, dann ist das Morningstar-Datenpaket von TraderFox das richtige Produkt für Sie. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet zudem vollen Zugriff auf das Aktien-Terminal von TraderFox und ist bereits für 19 € im Monat erhältlich. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

Bildherkunft: https://unsplash.com/photos/5h_dMuX_7RE