4 europäische Aktien aus unserem Dividendenscreening - Dividendenrenditen von bis zu 6,14 %

Dividendenaktien können sich dazu eignen, um ein passives Einkommen aufzubauen. Im Idealfall erhalten Investoren nicht nur regelmäßige Ausschüttungen, sondern können die Dividenden auch reinvestieren und so vom Zinseszinseffekt profitieren. Werden die Dividenden in Aktien desselben Unternehmens reinvestiert, erhöht sich die Grundlage für zukünftige Erträge.

Langfristig sind Dividendenwerte oft weniger schwankungsanfällig und bieten in schwachen Marktphasen einen gewissen Schutz. Das liegt unter anderem daran, dass diese Unternehmen häufig solide Geschäftsmodelle und starke Bilanzen haben. Bei Dividendenaktien zählt jedoch nicht nur die Höhe der Ausschüttung, sondern auch das Dividendenwachstum. Unternehmen, die ihre Dividenden kontinuierlich steigern, demonstrieren finanzielle Stabilität und Vertrauen in die Zukunft ihres Geschäfts.

Um die besten Dividendenaktien zu identifizieren, berücksichtigen wir unter anderem weitere Kriterien wie:

- Die zuletzt beschlossene Dividendenrendite

- Die zuletzt gezahlte Dividendenrendite

- Die Aktie muss zu den 70 % der stärksten Aktien der letzten 52 Wochen gehören, um schwache Titel auszuschließen

- Die Dividende muss in den vergangenen drei Jahren gewachsen sein; Aktien mit sinkenden Dividenden werden aussortiert

Mit der TraderFox-Software gibt es verschiedene Möglichkeiten, Dividendenaktien zu finden. Außerdem stehen unsere täglich aktualisierten Research-Reports zu den besten Dividendenaktien weltweit zur Verfügung. Zusätzlich kann man sich über das Pokalsymbol in der Kopfzeile des Trading-Desks die „Top 100 Dividenden-Aktien“ anzeigen lassen.

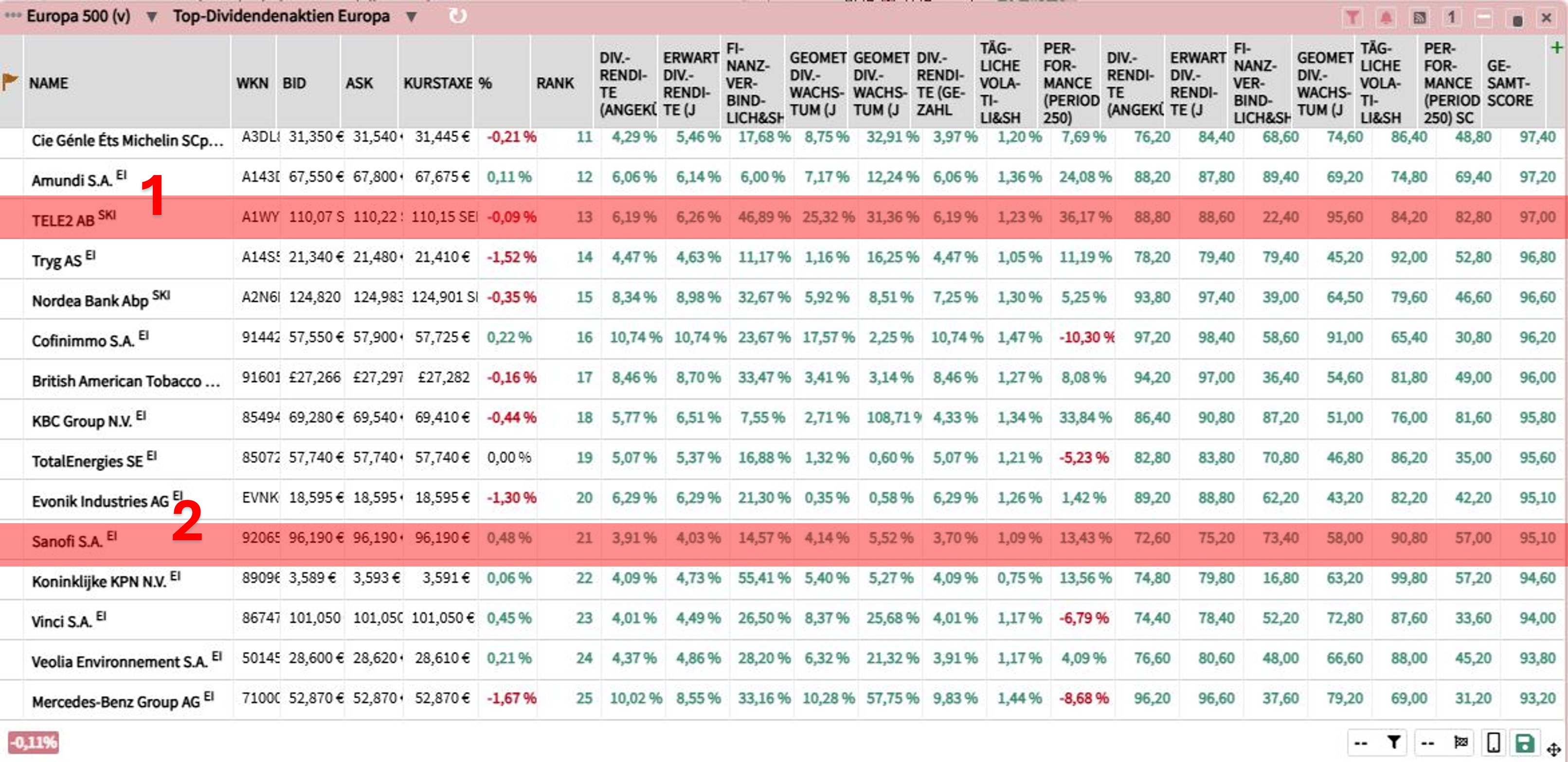

In unserem aktuellen Dividendenscreening zum Universum „Europa“ überzeugt Tele2 durch ein starkes geometrisches Dividendenwachstum und eine erwartete Dividendenrendite von satten 6,17 %.

Tele2 sieht sich für eine Phase der Konvergenz von Mobilfunk und Festnetz gut aufgestellt

- Dividende je Aktie: 6,90 SEK (0,59 Euro)

- Erwartete Dividendenrendite: 6,21 %

Tele2 war bis 2018 ein reiner Mobilfunkanbieter. Mit der Übernahme des schwedischen Kabelunternehmens Com Hem vereinte das Unternehmen Mobilfunk-, Festnetz- und Kabelangebote unter einem Dach. Nach Angaben des Finanzinformationsunternehmens Morningstar ist der Konzern gemessen am Marktanteil der zweitgrößte Telekommunikationsanbieter in Schweden. Im schwedischen Privatkundengeschäft bietet Tele2 ein attraktives Markenportfolio sowie moderne Festnetz- und Mobilfunknetze. Die Prepaid- und Postpaid-Mobilfunkmarke Comviq ist laut eigenen Angaben eine beliebte Marke im mittleren Preissegment und genießt eine große Reichweite in Schweden. Mit seinem Portfolio sieht sich Tele2 gut aufgestellt, um in der kommenden Phase der Konvergenz von Festnetz und Mobilfunk nachhaltiges Wachstum zu erzielen. Neben dem Segment für Geschäftskunden betreibt der Konzern auch in Estland, Lettland und Litauen ein Mobilfunkgeschäft mit Telefonie- und Breitbanddiensten und investiert kontinuierlich in seine Mobilfunknetze, um die Kundenzufriedenheit in allen Märkten zu steigern.

Im abgelaufenen 3. Quartal stieg der Umsatz im Vergleich zum Vorjahreszeitraum organisch um 3 % auf 7,4 Mrd. SEK (635,6 Mio. Euro). Der Nettogewinn erhöhte sich leicht auf 1,1 Mrd. SEK (94,5 Mio. Euro) bzw. 1,6 SEK je Aktie. Tele2 habe sein Wachstum in allen Geschäftsbereichen fortsetzen können und sei auf dem richtigen Weg, den „5G-Swap“ in Schweden abzuschließen, kommentierte der (noch) amtierende CEO Kjell Johnsen die Ergebnisse. Das Unternehmen sehe eine positive Volumenentwicklung im schwedischen Privatkundengeschäft und einen erfreulichen Auftragseingang im Segment „Schweden-Business“. Auch in Litauen und Lettland sei die Gesamtdynamik „beeindruckend“, während Preisanpassungen in Lettland positive Effekte gezeigt hätten. Der vergangene Berichtzeitraum markiert das letzte Quartal unter CEO Kjell Johnsen. Der Vorstand hat Jean Marc Harion, CEO des polnischen Telekommunikationsunternehmens Play, mit Wirkung vom 10. November zum neuen CEO ernannt.

Morningstar zufolge hat sich Tele2 in den vergangenen zehn Jahren durch gute Kostendisziplin und eine attraktive Dividendenpolitik ausgezeichnet, und die Experten gehen davon aus, dass dies auch künftig so bleiben dürfte. Die Erlöse aus Endverbraucherdienstleistungen sollen laut Tele2 mittelfristig organisch im niedrigen bis mittleren einstelligen Bereich wachsen. Die erwartete Dividendenrendite beläuft sich auf attraktive 6,21 %.

(Chart in SEK)

Die Tele2-Aktie ist seit Beginn des Jahres gut gelaufen und notiert über der 200-Tage-Linie. Zuletzt hat das Papier den GD50 nach unten durchbrochen und notiert derzeit am GD100. Das 52-Wochenhoch wurde gegen Ende September bei 119,75 SEK markiert.

Tele2 strebt an, eine ordentliche Dividende von mindestens 80 % des freien Cashflows auszuschütten und zusätzlich außerordentliche Dividenden und/oder Aktienrückkäufe basierend auf dem verbleibenden freien Cashflow durchzuführen. Die erwartete Dividendenrendite liegt bei satten 6,21 %.

Sanofi – Analysten loben unerwartet starkes Impfstoffgeschäft

- Dividende je Aktie: 3,76 Euro

- Erwartete Dividendenrendite: 4,06 %

Sanofi entwickelt und vermarktet Medikamente unter anderem in den Bereichen Immunologie, Onkologie, Neurologie und Impfstoffe. Einen signifikanten Beitrag zum Umsatz des Konzerns leistet das Mittel Dupixent, das zur Behandlung von mittelschwerer bis schwerer atopischer Dermatitis bei Erwachsenen eingesetzt wird. Auch im abgelaufenen 3. Quartal setzte sich das starke Wachstum von Dupixent fort; das Medikament steuert auf einen Jahresumsatz von rund 13 Mrd. Euro zu. Die Entwicklung dürfte durch eine verstärkte Marktdurchdringung bei Patienten, die für Biologika infrage kommen, weiter unterstützt werden. Zusätzlich eröffnen sich neue Anwendungsbereiche: Die US-amerikanische Arzneimittelbehörde (FDA) hat das Mittel nach der EU kürzlich als Zusatztherapie für Erwachsene mit unzureichend kontrollierter chronisch obstruktiver Lungenerkrankung (COPD) und einem spezifischen (eosinophilen) Phänotyp zugelassen. Damit steht Dupixent nun rund 300.000 erkrankten Erwachsenen in den USA zur Verfügung. Elmar Kraus von der DZ Bank hob in einer Studie nach Veröffentlichung der Quartalszahlen die Dominanz von Dupixent hervor und wies auf ein mögliches „Klumpenrisiko“ hin.

Im Berichtszeitraum stieg der Umsatz um 15,7 % auf 13,4 Mrd. Euro, angetrieben durch frühere als erwartete Impfstoffverkäufe. Der Nettogewinn nach IFRS lag bei 2,82 Mrd. Euro bzw. 2,25 Euro je Aktie, was einem Anstieg von 11,9 % entspricht. Analysten zeigten sich beeindruckt vom unerwartet guten Impfstoffgeschäft, nahmen jedoch unterschiedliche Positionen ein. Das mittlere Kursziel liegt bei 114,09 Euro (Marketscreener). Gegen Ende Oktober hat Sanofi die Prognose für den Gewinn je Aktie für das Gesamtjahr angehoben und erwartet nun ein Wachstum im niedrigen einstelligen Prozentbereich (bei konstanten Wechselkursen).

Im Screening überzeugt die Aktie durch eine geringe tägliche Volatilität und eine starke Performance über 250 Perioden. Bei der Performance über fünf und zehn Jahre gibt es leichte Abzüge in unserem Robustheitscheck, dennoch erzielt die Aktie hier eine solide Bewertung mit 11 von 15 möglichen Punkten.

Das Papier liegt seit Jahresanfang rund 5 % im Plus und hat zuletzt den GD50 nach unten durchbrochen. Derzeit notiert die Aktie am GD150 und knapp oberhalb der 200-Tagelinie. Im September hatte die Sanofi-Aktie ein neues 5-Jahreshoch bei 106,14 Euro markiert.

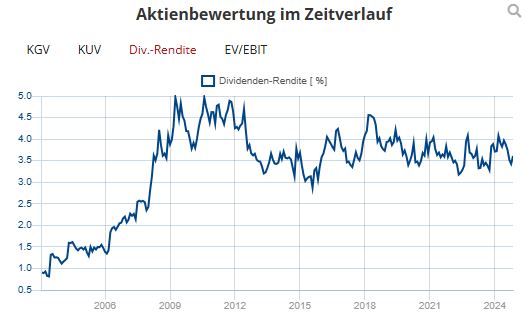

Laut Unternehmensangaben hat Sanofi seit 29 Jahren seine Dividende angehoben. Über die vergangenen drei Jahre liegt die durchschnittliche Dividendenrendite bei 3,72 %. Die erwartete Dividendenrendite ist mit 4,06 % noch etwas höher.

Koninklijke Ahold Delhaize – beschleunigtes Wachstum im E-Commerce-Bereich

- Dividende je Aktie: 1,10 Euro

- Erwartete Dividendenrendite: 3,44 %

Ahold Delhaize zählt zu den größten Lebensmitteleinzelhandelsgruppen weltweit und sieht sich als führenden Anbieter in den Bereichen Supermärkte und E-Commerce. Im 3. Quartal verzeichnete die Gruppe erneut beschleunigtes Wachstum im Online-Bereich, während das Unternehmen zugleich effizienter und profitabler wurde. Ein wesentlicher positiver Effekt war der Übergang zu nativen Apps, was im Berichtszeitraum die Konversionsraten um nahezu 10 % steigerte. Investitionen in den Ausbau der Omnichannel-Infrastruktur und die Optimierung digitaler Kundenbindungsprogramme wirken sich ebenfalls positiv auf die Performance aus. Der Online-Umsatz der Gruppe stieg im Berichtszeitraum um 5,1 % (bei konstanten Wechselkursen), vor allem durch ein starkes Wachstum im Online-Lebensmittelhandel ohne FreshDirect. Auch in den USA zeigt sich eine positive Resonanz auf die Partnerschaft mit DoorDash, und die „Treueprogramme“ der Marken entwickeln sich erfreulich. In den Niederlanden hat das Treueprogramm von Albert Heijn mittlerweile über 1,2 Mio. zahlende Premiumkunden.

Rund 60 % des Umsatzes erwirtschaftet das Unternehmen in den USA. Dort umfasst das Filialnetzwerk Marken wie The Giant Company, Giant Food, Food Lion und Hannaford. Die Marken der Gruppe investieren auf beiden Seiten des Atlantiks in neue Filialen, um nicht nur erweiterte Sortimente einzuführen, sondern auch moderne Technologien zur Steigerung von Effizienz und Nachhaltigkeit zu nutzen. Inzwischen bietet Ahold Delhaize USA verbesserte Audiolösungen in den Geschäften an, mit denen Partner aus der Konsumgüterindustrie ihre Kunden mit personalisierten Echtzeitnachrichten ansprechen und so ein multisensorisches Einkaufserlebnis schaffen können.

Der Nettoumsatz stieg im vergangenen Quartal leicht um 1 % auf 22 Mrd. Euro (bei konstanten Wechselkursen). Der vergleichbare Umsatz ohne Benzin legte um 1,4 % zu, begünstigt in den USA unter anderem durch Wetterbedingungen, während in Europa die Einstellung der Tabakverkäufe das Wachstum bremste. Unter dem Strich belief sich der verwässerte bereinigte Gewinn je Aktie im 3. Quartal auf 0,62 Euro, ein Plus von 7 % gegenüber dem Vorjahreszeitraum. Für das Gesamtjahr wird ein bereinigtes EPS auf dem Niveau von 2023 erwartet. Die Aktie hat seit Jahresbeginn eine gute Entwicklung gezeigt, und die Analysten sehen derzeit im Schnitt kein großes Aufwärtspotenzial.

Das Papier hat zuletzt den GD50 nach oben durchbrochen und notiert am 5-Jahreshoch. Seit Beginn des laufenden Jahres konnte die Aktie ein Kursplus von über 20 % verzeichnen.

Die Richtlinie von Ahold Delhaize sieht vor, eine Dividende in Höhe von 40 bis 50 % der zugrundeliegenden Einnahmen aus fortgeführten Geschäftsbereichen auszuschütten. Über einen 3-Jahreszeitraum liegt die durchschnittliche Dividendenrendite bei 3,12 %. Zuletzt hat die Gruppe eine Dividende von 1,10 Euro festgelegt.

Eiffage S.A. greift wesentliche europäische Trends wie „Dekarbonisierung“ auf

- Dividende je Aktie: 4,10 Euro

- Erwartete Dividendenrendite: 4,94 %

Als eines der führenden europäischen Unternehmen in den Bereichen Bau und Konzessionen unterstützt Eiffage seine Kunden beim ökologischen und digitalen Wandel. Das Geschäft gliedert sich in die Segmente „Construction“, „Infrastructure“, „Energy Systems“ und „Concessions“. Den größten Anteil am Umsatz hat im vergangenen Jahr der Bereich „Infrastructure“ mit 36,6 % ausgemacht. Dieser umfasst den Straßenbau sowie die industrielle Produktion für Straßen, Stadtentwicklung und Entwurf, Herstellung und Montage von Metallkonstruktionen. Eiffage sieht sich als Gruppe, die wesentliche europäische Trends aufgreift, darunter die Dekarbonisierung, die Steigerung der Energieerzeugung und die Förderung der industriellen Souveränität, unter anderem durch die Verlagerung und Erweiterung von Produktionskapazitäten.

Der Umsatz der Gruppe stieg im 1. Halbjahr um 6,3 % auf 11,09 Mrd. Euro. Bis zum Ende der ersten sechs Monate verzeichnete der Konzern einen deutlichen Anstieg des Auftragsbestands im Bereich Contracting auf 28,4 Mrd. Euro, was einem Zuwachs von 43 % im Vergleich zum Vorjahr entspricht. Der Großteil des Zuwachses betrifft Projekte, die ab 2025 umgesetzt werden sollen. Im Jahresverlauf konnte Eiffage bedeutende Großprojekte im Bereich Energiesysteme und Bauwesen sichern, darunter einen Bürokomplex für das französische Innenministerium. Weitere Großaufträge werden sukzessive abgewickelt und dürften den Auftragsbestand in den kommenden Jahren weiter steigern. Der Anteil der außerhalb Frankreichs erzielten Contracting-Einnahmen ist in den vergangenen fünf Jahren kontinuierlich gestiegen und erreicht inzwischen fast 40 %.

Das operative Ergebnis lag im 1. Halbjahr bei 997 Mio. Euro und damit 12 Mio. Euro unter dem Wert des Vorjahreszeitraums. Ein wesentlicher Faktor hierfür ist eine neue Steuer auf die Fernverkehrsinfrastruktur, die laut Unternehmensangaben im Gesamtjahr einen signifikanten Einfluss auf den Bereich „Concessions“ haben wird. Für das Jahr 2024 wird ein Nettogewinn auf Vorjahresniveau erwartet.

Die Eiffage-Aktie zählt nach unserem Screening zu den Top 30 der besten Dividendenaktien Europas. Sie überzeugt durch gute Bewertungen sowohl beim geometrischen Dividendenwachstum als auch bei der täglichen Volatilität.

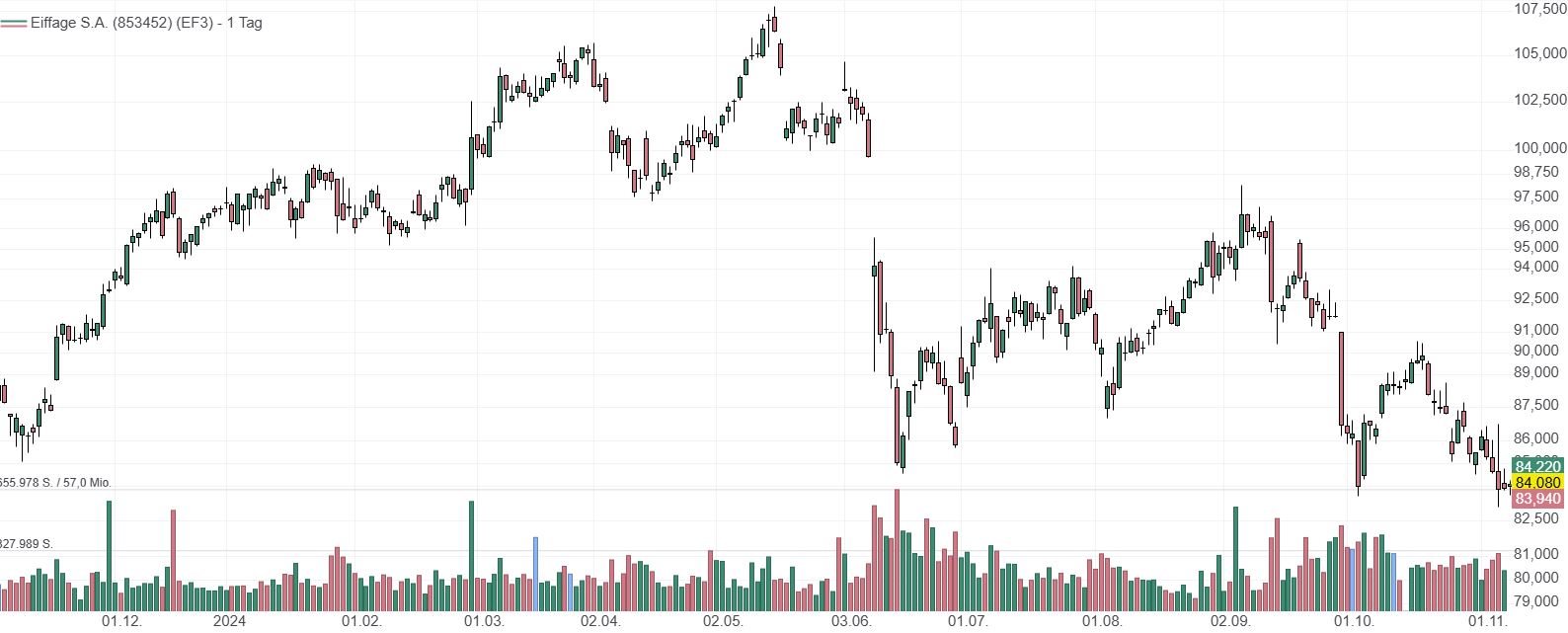

Seit Jahresanfang liegt die Eiffage-Aktie zweistellig im Minus. Aktuell notiert das Papier an einem 52-Wochentief und an einer langfristigen charttechnischen Unterstützung bei rund 84 Euro. Die 200-Tagelinie verläuft bei rund 95 Euro.

Über einen Zeitraum von fünf Jahren hat Eiffage ein Dividendenwachstum von über 11 % verzeichnet. Durchschnittlich liegt die Dividendenrendite in einem 3-Jahreszeitraum bei 4,30 %. Erwartet wird eine Dividendenrendite von 4,94 %.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_959647400